Chiunque possieda un veicolo è obbligato per legge a stipulare annualmente la polizza RC Auto o RC Moto, ovvero la Responsabilità Civile indispensabile per guidare in completa sicurezza. All’interno del complesso panorama assicurativo italiano, uno dei concetti che genera spesso maggiore confusione tra gli automobilisti - specialmente quando si approcciano a vetture come una Renault Megane - è quello della "14esima classe". Questo parametro non è un’anomalia, ma il punto di partenza standard per chi si affaccia per la prima volta al mondo della guida. Comprendere come funziona, come si evolve e come si possa ottimizzare questo valore è fondamentale per gestire il budget familiare dedicato alla mobilità.

Che cos’è la classe di merito e come funziona il sistema universale

Il sistema delle classi di merito universali (CU) è stato introdotto ormai più di 15 anni fa dall’allora Istituto per la Vigilanza sulle Assicurazioni Private (ISVAP) - oggi Istituto per la Vigilanza sulle Assicurazioni (IVASS) - per favorire la trasparenza e la concorrenza del mercato assicurativo. Il sistema univoco delle classi di merito CU permette di valutare il livello di sinistrosità dell’automobilista in modo oggettivo e di effettuare il passaggio da una classe all’altra in modo omogeneo e riconosciuto nello stesso modo da tutte le assicurazioni presenti sul mercato.

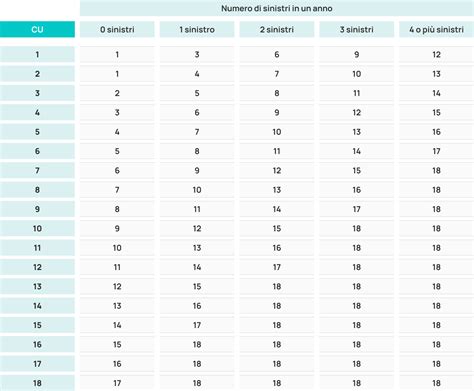

La classe di merito è un indicatore che definisce la condotta di un assicurato ed è calcolata annualmente. Essa definisce il premio annuale da pagare per la polizza del proprio mezzo e varia al variare dei sinistri commessi dal proprietario. Le classi di merito sono 18: la classe 1 è la più economica, mentre la classe 18 è la più costosa. Quando un assicurato provoca un incidente, passa alla classe superiore. Se invece trascorre un anno senza incidenti, si sale di 1 classe (migliorando la propria posizione verso la numero 1).

È bene sottolineare che, sebbene esistano delle classi di merito "interne" - parametri che determinano il costo della polizza e che cambiano a seconda della Compagnia Assicurativa per offrire sconti extra ai propri clienti - la CU è il parametro universalmente riconosciuto. È possibile effettuare la conversione tra la classe interna e quella universale tramite le tabelle predisposte dall'IVASS.

La 14esima classe: Il punto di partenza per i nuovi assicurati

È bene ricordare che coloro che si assicurano per la prima volta vengono introdotti nella classe 14, a meno che non abbiano la possibilità di usufruire della legge Bersani o della RC Familiare. La 14esima classe rappresenta quindi il livello di ingresso standard. Quando si assicura un veicolo per la prima volta si parte d’ufficio dalla classe 14.

Questa classe viene assegnata poiché, non avendo una storia assicurativa pregressa, la compagnia assicurativa non ha dati oggettivi sul rischio rappresentato dal conducente. Di conseguenza, si parte da un livello neutro che, pur essendo più oneroso rispetto alle classi inferiori, costituisce la base su cui costruire, anno dopo anno, la propria reputazione di guidatore prudente.

Il meccanismo Bonus/Malus e la gestione dei sinistri

Il Bonus/Malus è un meccanismo che regola la maggior parte delle polizze RCA e fa sì che il premio vari di anno in anno al variare o meno del comportamento alla guida. Ogni qualvolta si verifica un sinistro con colpa, il proprietario che per esempio si trova nella classe CU 13 scenderà alla CU 15. Di contro, se durante l’anno assicurativo non si incorre in nessun incidente con colpa, dalla CU 13 si salirà alla 12.

Il Malus scatta infatti quando viene accertato che la maggiore responsabilità del sinistro è a carico dell’assicurato; se la colpa è equa non vi sono declassamenti. Se in 5 anni vengono però provocati più incidenti con bassa percentuale di colpa ma che sommati superano il 50% di colpa, l’assicurato viene declassato. Esiste tuttavia la possibilità di evitare l’applicazione del malus pagando alla Consap l’importo liquidato dalla compagnia per l’incidente causato. Ciò comporterà la cancellazione dell’incidente dal proprio Attestato di Rischio (ATR). Sono valutazioni da farsi per ogni singolo avvenimento.

Per chi vuole preservare la propria classe, esistono garanzie accessorie come il "Bonus protetto". Se aggiunta alla polizza, questa opzione consente di mantenere la classe interna Bonus Malus nel caso di primo sinistro con colpa, a condizione che la classe di merito sia inferiore alla 13esima e che non si sia stati responsabili di altri sinistri negli ultimi due anni.

Normative per il risparmio: Legge Bersani e RC Familiare

A partire dall’aprile del 2007, con la legge n. 40, i proprietari di ogni età hanno iniziato a godere di un vantaggio non indifferente. Nell’ottica di offrire alle famiglie un modo per risparmiare sull’ammontare del premio assicurativo, il proprietario di un veicolo acquistato nuovo o usato può acquisire la stessa classe di merito di un mezzo già in suo possesso o in possesso di un componente della famiglia.

L'introduzione della Legge Bersani ha comportato la possibilità di stipulare un contratto di assicurazione a nome proprio ereditando la classe di merito di un parente, purché convivente e inserito nello stato di famiglia. Il 16 febbraio 2020, con l’introduzione della nuova RC Familiare, questo sistema è stato ulteriormente potenziato. Mentre prima era necessario che il veicolo da assicurare fosse della stessa tipologia di quello già assicurato (auto con auto, moto con moto), oggi è possibile trasferire la classe di merito CU anche tra veicoli appartenenti a diverse tipologie.

È necessario però soddisfare alcune condizioni:

- Il veicolo del neopatentato deve essere intestato a lui in prima persona.

- Non è possibile ereditare la classe di un’assicurazione non più attiva.

- Non si può ereditare una classe da una polizza stipulata più di 5 anni prima della data di stipula del nuovo contratto.

Assicurazione RC Auto Famigliare: Come funziona?

Come verificare e recuperare la propria classe di merito

Per conoscere la propria classe di merito è necessario consultare l’Attestato di Rischio (ATR). Dal luglio 2015, il Governo e le Autorità competenti hanno proceduto alla digitalizzazione di questo documento, che precedentemente era disponibile solo in formato cartaceo. Le Compagnie hanno l’obbligo di compilare e aggiornare costantemente le informazioni riportate nell’ATR, che indica il numero di sinistri con responsabilità principale o paritaria relativo agli ultimi cinque anni assicurativi, la classe di merito interna e quella universale.

Se non si ha a portata di mano l'attestato, non esiste una procedura univoca per risalirvi, ma le alternative sono piuttosto semplici:

- Richiesta alla Compagnia: È possibile richiedere nuovamente l’attestato di rischio facendone espressa richiesta al Servizio Clienti della propria compagnia.

- Consultazione online: È possibile risalire alla classe di merito dalla targa del veicolo che si vuole coprire con RCA. Utilizzando i preventivatori online o il database comune ANIA, inserendo la targa e la data di nascita del contraente, è possibile recuperare le informazioni necessarie.

La classe di merito assicurativa si riferisce sempre al proprietario del veicolo e non al contraente della polizza. Se vendi l’auto per acquistarne una nuova, la tua classe ti segue. Anche se durante un periodo di tempo la polizza viene sospesa o non rinnovata, la classe di merito che serve per il calcolo del premio assicurativo conserva la sua validità per 5 anni.

In definitiva, la 14esima classe è solo l'inizio di un percorso. Attraverso una guida attenta e consapevole, e sfruttando gli strumenti normativi come la RC Familiare, ogni automobilista può scalare la gerarchia delle classi di merito, rendendo la gestione di un veicolo - che sia una Renault Megane o qualsiasi altro modello - un'operazione sempre più sostenibile dal punto di vista economico.

tags: #14esima #classe #assicurazione #renault #megane