L'acquisto di veicoli da paesi esteri, sia all'interno che all'esterno dell'Unione Europea, rappresenta una prassi comune per imprese e professionisti che necessitano di beni strumentali per la propria attività. Tuttavia, tale operazione comporta una serie di adempimenti fiscali e amministrativi, in particolare per quanto concerne l'Imposta sul Valore Aggiunto (IVA) e la successiva immatricolazione in Italia. La normativa italiana, e in particolare la circolare dell’Agenzia delle entrate n. 52/E del 30 luglio 2008, ha fornito importanti chiarimenti per orientare gli operatori e contrastare le frodi nel settore del commercio dei mezzi di trasporto.

Quadro Normativo e la Procedura per l'Immatricolazione

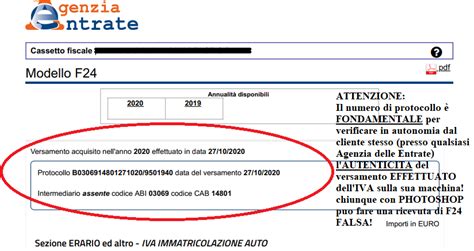

La disciplina per l'immatricolazione o la voltura di autoveicoli, motoveicoli e rimorchi oggetto di acquisto intracomunitario è stata condizionata dall'articolo 1, comma 9, del decreto-legge n. 262 del 3 ottobre 2006, convertito in legge n. 286/2006. Questa disposizione ha introdotto l'obbligo di presentare, contestualmente alla richiesta di immatricolazione o voltura, copia del modello F24 dal quale risulti, per ciascun veicolo, il numero di telaio e l'ammontare dell'IVA assolta dal cedente in occasione della prima cessione nel territorio dello Stato. La finalità principale di questa norma è contrastare le frodi nel settore del commercio di mezzi di trasporto, in particolare quelli acquistati da paesi comunitari e poi rivenduti in Italia.

Questa disposizione si innesta sulla già vigente disciplina delle immatricolazioni di veicoli di provenienza comunitaria, istituita con il decreto 8 giugno 2005 e prevista dall'articolo 1, comma 379, della legge n. 311 del 30 dicembre 2004. L'obiettivo è mantenere una tracciabilità dei veicoli nelle varie fasi della commercializzazione, prevedendo l'obbligo di dichiarazione telematica di acquisto intracomunitario come condizione necessaria all'immatricolazione.

In data 25 ottobre 2007, sono stati emanati due provvedimenti del Direttore dell'Agenzia delle entrate, come previsto dal comma 11 dell'articolo 1 del citato D.L. 262/06. Tali provvedimenti hanno stabilito la decorrenza dell'obbligo (3 dicembre 2007) e le eventuali esclusioni, oltre ad approvare il modello “F24 IVA immatricolazione auto UE”, con il quale effettuare il versamento della relativa IVA e indicare il tipo di veicolo e il numero di telaio, creando così una corrispondenza univoca tra l'IVA versata e l'operazione di vendita relativa al singolo veicolo.

Adempimenti Necessari per l'Immatricolazione di Veicoli Intracomunitari

Per rendere possibile l'immatricolazione dei veicoli di provenienza intracomunitaria, è imprescindibile che risultino acquisiti i dati dei versamenti dell'IVA, validati dall'Agenzia delle entrate. Questa validazione consiste nell'abbinamento dei dati indicati dal contribuente nel modello “F24 Auto UE” con quelli acquisiti dall'Ufficio della Motorizzazione Civile, in forza dell'obbligo di dichiarazione telematica di acquisto intracomunitario. La procedura, che implica il riscontro tra il numero di telaio e il relativo versamento dell'IVA dovuta, si applica ai veicoli la cui dichiarazione telematica di acquisto intracomunitario agli uffici del Dipartimento dei Trasporti terrestri è stata effettuata a decorrere dal 3 dicembre 2007. È importante notare che la procedura non si applica in caso di comunicazione telematica di acquisto antecedente a tale data, anche se presentate dopo per l'immatricolazione.

I Dati da Indicare nel Modello F24 AUTO UE

Il modello di versamento F24 Auto UE deve essere utilizzato per il versamento dell'IVA da assolvere in occasione della prima cessione interna del veicolo, oggetto di acquisto intracomunitario a titolo oneroso. Per ciascun veicolo, sia nuovo che usato, occorre indicare in modo preciso i seguenti dati:

- Ammontare dell'IVA dovuta relativamente alla prima cessione interna: L'importo deve riferirsi alla base imponibile della fattura relativa alla prima cessione interna (al netto dei centesimi di euro) ovvero al prezzo di vendita determinato ai sensi dell'art. 14, comma 3, DPR 633/72. Quest'ultimo è il prezzo o corrispettivo mediamente praticato per beni o servizi della stessa specie similari in condizioni di libera concorrenza e al medesimo stadio di commercializzazione.

- Tipo di veicolo: È necessario specificare il tipo di veicolo utilizzando le seguenti lettere: “A” se autoveicolo; “M” se motoveicolo; “R” se rimorchio.

- Numero di telaio: Questo dato è fondamentale per assicurare il collegamento univoco tra l'IVA versata e la relativa operazione di vendita.

Il sistema centrale che gestisce i versamenti effettuati con il modello F24 Auto UE controlla in automatico l'ammontare del versamento eseguito, considerandolo congruo se di importo pari al 20% dell'imponibile della fattura presente nei dati acquisiti e trasmessi dal CED. Se il versamento risulta insufficiente, può essere integrato dal contribuente, oppure può essere esibita la documentazione idonea a dimostrare che il versamento effettuato è comunque congruo in virtù di particolari disposizioni di legge. In caso di errori nell'indicazione del numero di telaio, la correzione può avvenire unicamente da parte dell'Agenzia delle entrate, a cui vanno dirette le richieste di rettifica. L'esito positivo del riscontro (corretta indicazione dei dati e versamento sufficiente) è trasmesso direttamente agli uffici del Dipartimento dei Trasporti terrestri per procedere all'immatricolazione. Il contribuente potrà visualizzare tale esito nel proprio “Cassetto fiscale”.

Come correggere un Modello F24 online con il servizio CIVIS – Guida completa

Termini e Modalità di Versamento

Il versamento dell'IVA relativa ai veicoli in esame deve essere effettuato entro gli ordinari termini previsti per la liquidazione periodica e, in ogni caso, entro il nono giorno lavorativo antecedente la richiesta di immatricolazione del veicolo. Il versamento va eseguito con le ordinarie modalità telematiche, direttamente o tramite un intermediario abilitato. È importante sottolineare che non è possibile utilizzare la compensazione ai sensi del D.Lgs. 241/97, al fine di non rendere priva di effetti la norma istitutiva.

L'IVA va versata utilizzando specifici codici tributo, che variano a seconda della periodicità (trimestrale o mensile) con cui il soggetto effettua le liquidazioni IVA:

Per i soggetti che effettuano le liquidazioni IVA con periodicità trimestrale:

- 6231 Versamento IVA imm.ne auto UE - primo trimestre

- 6232 Versamento IVA imm.ne auto UE - secondo trimestre

- 6233 Versamento IVA imm.ne auto UE - terzo trimestre

- 6234 Versamento IVA imm.ne auto UE - quarto trimestre

Per i soggetti che effettuano le liquidazioni IVA con periodicità mensile:

- 6201 Versamento IVA imm.ne auto UE - mese gennaio

- 6202 Versamento IVA imm.ne auto UE - mese febbraio

- 6203 Versamento IVA imm.ne auto UE - mese marzo

- 6204 Versamento IVA imm.ne auto UE - mese aprile

- 6205 Versamento IVA imm.ne auto UE - mese maggio

- 6206 Versamento IVA imm.ne auto UE - mese giugno

- 6207 Versamento IVA imm.ne auto UE - mese luglio

- 6208 Versamento IVA imm.ne auto UE - mese agosto

- 6209 Versamento IVA imm.ne auto UE - mese settembre

- 6210 Versamento IVA imm.ne auto UE - mese ottobre

- 6211 Versamento IVA imm.ne auto UE - mese novembre

- 6212 Versamento IVA imm.ne auto UE - mese dicembre

I versamenti effettuati attraverso lo specifico modello F24 Auto UE devono comunque essere inseriti nella liquidazione IVA del periodo in cui è effettuata la cessione, indipendentemente dal fatto che l'IVA relativa sia stata versata autonomamente. Eventuali maggiori importi versati con il modello F24 Auto UE potranno quindi essere recuperati in sede di liquidazione del periodo.

La Rilevanza della Prima Cessione Interna

Dall'analisi del testo letterale della norma e della sua finalità, è emerso che, in assenza della prima cessione interna, non avrebbe dovuto scattare l'obbligo di versamento dell'IVA ai fini dell'immatricolazione. In altre parole, l'acquisto intracomunitario da parte di un soggetto che provvede all'immatricolazione a proprio nome, senza che siano poste in essere altre cessioni interne, avrebbe dovuto ritenersi escluso dall'obbligo in esame.

Le Istruzioni Iniziali del Ministero dei Trasporti e i Successivi Chiarimenti

Inizialmente, una nota del Ministero dei Trasporti, datata 27 novembre 2007, prot. 108243, in materia di gestione delle procedure telematiche di immatricolazione dei veicoli di provenienza UE, ha interpretato in maniera estensiva la disposizione, portando gli Uffici della Motorizzazione a richiedere il versamento dell'IVA con il modello “F24 Auto UE” anche quando l'immatricolazione era richiesta dallo stesso acquirente a proprio nome. Questa nota dimostrava la convinzione, poi rivelatasi erronea e corretta dalla stessa Amministrazione finanziaria con la circolare in oggetto, che l'imposta sul valore aggiunto da versare con l'F24 Auto EU fosse quella relativa all'acquisto intracomunitario e non, come dispone la norma, quella relativa al corrispettivo della prima cessione interna del veicolo.

A seguito di un'attività confederale congiunta di associazioni di categoria come la CNA, l'Agenzia delle entrate ha fornito un chiarimento fondamentale con la circolare n. 52/E del 30 luglio 2008. Questa circolare ha precisato che il versamento dell'IVA ai fini dell'immatricolazione è obbligatorio solo qualora l'acquirente sia un soggetto passivo nazionale che opera nel settore commerciale della vendita degli stessi beni. Non è quindi richiesto per i veicoli destinati dall'acquirente intracomunitario ad essere utilizzati nell'ambito della propria attività imprenditoriale o professionale.

Ulteriori Chiarimenti Contenuti nella Circolare dell'Agenzia delle Entrate n. 52/E del 30 Luglio 2008

La circolare dell'Agenzia delle Entrate n. 52/E del 30 luglio 2008 ha fornito ulteriori importanti chiarimenti, specialmente per quanto riguarda l'ambito oggettivo di applicazione della particolare procedura di immatricolazione subordinata all'obbligo preventivo di versamento dell'IVA.

Acquisto da Parte di un Soggetto Non Rivenditore Abituale

Il soggetto IVA che effettua l'acquisto intracomunitario di un veicolo che intende utilizzare nell'esercizio della propria attività non è tenuto al versamento dell'IVA mediante il modello F24 Auto UE. Questo perché tale acquisto non è finalizzato ad una successiva cessione del veicolo stesso. Il paragrafo 1 della circolare chiarisce che il riferimento alla cessione “interna” del veicolo di provenienza comunitaria porta a ritenere che la procedura in esame trovi applicazione solo quando l'acquirente intracomunitario di autoveicoli, motoveicoli e loro rimorchi sia un soggetto passivo nel territorio dello Stato che opera nel settore commerciale della vendita degli stessi beni.

Pertanto, la particolare procedura di immatricolazione non trova applicazione nei confronti dei soggetti passivi per i quali l'autovettura oggetto di acquisto intracomunitario rilevi come bene strumentale all'esercizio della propria attività. Tali soggetti non sono quindi tenuti ad effettuare il versamento dell'IVA con l'apposito modello F24, non essendo l'acquisto intracomunitario finalizzato ad una successiva cessione del mezzo di trasporto stesso. Un esempio pratico è l'artigiano che acquista da uno stato UE un furgone per il trasporto di attrezzature e materiale nella propria attività.

Questi soggetti, per i quali l'acquisto del bene è strumentale all'esercizio della propria attività, dovranno assolvere l'IVA con il tradizionale meccanismo del reverse charge (integrazione della fattura ricevuta e doppia annotazione nel registro venditore e acquisti). Prima dell'immatricolazione, gli acquirenti dovranno consegnare all'Ufficio la fattura di acquisto e una dichiarazione attestante l'oggetto della propria attività e la volontà di utilizzare gli stessi veicoli come beni strumentali.

Immatricolazione del Veicolo Anteriormente alla Prima Cessione Interna

Nel caso, diffuso nella prassi, di immatricolazione del veicolo anteriormente alla prima cessione interna, l'Agenzia ha chiarito (par. 2 circolare) l'applicabilità della procedura in oggetto. In tale circostanza, l'acquirente nazionale, che assume la veste formale di primo cessionario nazionale, non utilizzerà il veicolo per sé, in quanto destinato comunque ad una futura commercializzazione. Nel modello F24 Auto UE dovrà essere indicata l'imposta dovuta sul prezzo del veicolo, indicando come codice tributo quello relativo al periodo in cui l'imposta è versata. Il versamento andrà annotato separatamente nelle scritture contabili e costituirà un'anticipazione dell'IVA che sarà recuperata in sede di cessione a un terzo.

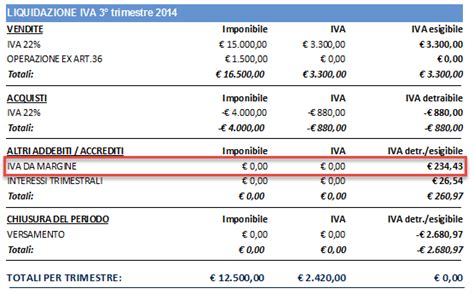

Veicoli Assoggettati al Regime del Margine

Sono esclusi dalla procedura i veicoli rientranti nel regime del margine. L'Agenzia, in linea con quanto già precisato nella circolare n. 14/E del 26/2/2008, chiarisce che alla carta di circolazione estera esibita o trasmessa all'Ufficio deve essere allegata la traduzione integrale in lingua italiana certificata conforme al testo straniero. Seguirà una procedura di riscontro, al termine della quale l'ufficio provvederà all'immatricolazione senza la necessità di effettuare il versamento dell'IVA con lo specifico modello.

Veicoli Provenienti dalle Case Produttrici

Sono esclusi dall'obbligo di versamento preventivo dell'IVA i veicoli provenienti direttamente dalle case costruttrici e destinati al mercato nazionale. Questa precisazione, fornita nel paragrafo 1 della circolare in esame, trova fondamento nel fatto che tali beni sono provvisti di un codice di antifalsificazione, come previsto dal provvedimento del 25 ottobre 2007, garantendo così la tracciabilità e la sicurezza fiscale.

Adempimenti IVA per Veicoli di Provenienza Extra-UE

La normativa distingue nettamente la procedura di assolvimento dell'IVA a seconda che i veicoli provengano da paesi intracomunitari o extra-UE. Mentre per gli acquisti intracomunitari è prevista la presentazione del modello F24 con elementi identificativi ("F24 immatricolazione auto UE") in relazione all'IVA assolta sulla prima cessione interna del bene, per i veicoli di provenienza extra-UE la documentazione richiesta è diversa.

In caso di provenienza dei veicoli extra-UE, i documenti doganali che devono essere presentati consistono nella bolletta doganale oppure, qualora la bolletta sia unica per più veicoli, nel certificato doganale in bollo. Questi documenti devono attestare l'avvenuto pagamento dei diritti di confine e devono indicare fabbrica e tipo di veicolo, numero di telaio, stato d'uso, estremi della bolletta doganale e categoria del veicolo.

L'Agenzia delle Entrate, con Risposta ad Interpello n. 778 del 12 novembre, ha ulteriormente chiarito che la disciplina sull'immatricolazione prevede la dimostrazione del preventivo e corretto adempimento degli obblighi IVA afferenti alla prima cessione interna o all'importazione del veicolo. La documentazione da produrre a dimostrazione dell’assolvimento degli adempimenti IVA è differenziata per le auto acquistate all’interno o all’esterno dell’Unione Europea. Pertanto, la presentazione del modello F24 con elementi identificativi ("F24 immatricolazione auto UE") è prevista esclusivamente per gli acquisti intracomunitari di veicoli nuovi o usati, mentre per i veicoli extra-UE occorre la documentazione doganale idonea alla univoca identificazione del veicolo e dell’IVA assolta al momento della sua importazione.

Regole Generali per le Cessioni Intracomunitarie di Veicoli

Perché un'operazione possa essere qualificata come intracomunitaria, sotto il profilo soggettivo è necessario che entrambe le parti, cedente e acquirente, siano in possesso della partita IVA e siano iscritti agli elenchi VIES (Sistema di Scambio di Informazioni sull'IVA). La disciplina delle cessioni intracomunitarie prevede l'applicazione della non imponibilità IVA nel Paese di partenza dei beni e la tassazione nello Stato UE di destinazione.

Tuttavia, qualora la cessione abbia per oggetto un mezzo di trasporto, l'articolo 38 del D.L. n. 331/1993 prevede alcune specificità. In particolare, si considera operazione non imponibile ai sensi dell'articolo 41 D.L. n. 331/1993 se il cedente italiano applica il regime del margine; in quest'ultimo caso il soggetto italiano emette la fattura in articolo 36 D.L. L'assimilazione alla cessione intracomunitaria delle operazioni aventi ad oggetto autoveicoli nuovi è valida anche quando il cedente italiano è un soggetto privato, come specificato dall'articolo 53 del D.L.

Acquisto di Automobili Nuove o Usate nell'UE: Specificità IVA

Quando si acquista un'automobile nuova in un altro paese dell'UE, si deve pagare l'IVA nel paese in cui si immatricola l'automobile. Ad esempio, se Mario vive in Italia e acquista un'auto nuova in Germania, dovrà pagare l'IVA italiana. Spesso, il concessionario tedesco potrebbe chiedere a Mario di pagare l'IVA tedesca come garanzia, che gli verrà poi rimborsata una volta che Mario avrà dimostrato l'avvenuta immatricolazione e pagamento dell'IVA in Italia.

Per le automobili usate immatricolate nell'UE, la situazione è diversa. Se si acquista un'automobile usata da un privato, non si deve pagare l'IVA nel paese del venditore né nel paese in cui si immatricola l'automobile. Il venditore privato potrà recuperare un certo importo dell'IVA dal paese in cui aveva precedentemente comprato l'automobile. Se invece l'automobile usata viene acquistata da un concessionario, l'IVA non è dovuta se il concessionario opera in regime del margine. Se l'acquisto è da un concessionario che non opera in regime del margine, l'IVA è dovuta nel paese di immatricolazione, ma l'ammontare dipende dal modo in cui il concessionario decide di calcolare l'IVA sul veicolo.

È importante definire cosa si intende per "nuova" ai fini fiscali. Un'automobile è considerata nuova se:

- È stata ceduta entro 6 mesi dalla sua prima immatricolazione.

- Ha percorso meno di 6.000 km.

Se l'automobile non rispetta queste condizioni, è considerata usata ai fini fiscali. Ad esempio, se un'auto è stata immatricolata per la prima volta in Danimarca e ha percorso 8.000 km dopo 3 mesi dalla prima immatricolazione, anche se viene venduta a un prezzo inferiore al suo valore originario, non è considerata nuova ai fini fiscali. Tuttavia, se la stessa automobile viene venduta a Jonas che vive in Austria, Jonas dovrà pagare l'IVA alle autorità fiscali austriache (il 20%, l'aliquota IVA in Austria) se il venditore è un soggetto passivo IVA e il regime del margine non è applicabile. Se l'IVA fosse stata pagata in Danimarca, sarebbe stata del 25% del prezzo di vendita.

Aspetti Contabili e Fiscali per l'Acquisto di Veicoli Strumentali

Nel caso in cui l'acquisto comunitario del veicolo avvenga con la finalità di adibire lo stesso a bene strumentale, l'Agenzia delle Entrate ha chiarito che le imprese non sono tenute ad effettuare il versamento dell'imposta mediante modello “F24 IVA immatricolazione auto UE”. Questo perché, come già menzionato, la procedura del modello F24 Auto UE è mirata a contrastare le frodi nelle cessioni successive e non si applica quando il veicolo è destinato all'uso diretto nell'attività d'impresa o professionale.

Contabilmente, il costo indicato in fattura dovrà essere registrato tra i cespiti a stato patrimoniale. Se il veicolo non soddisfa i requisiti essenziali per qualificarsi come “autocarro” a fini fiscali, l'IVA non solo dovrà essere iscritta sia nel registro IVA vendite che nel registro IVA acquisti (tramite reverse charge, come previsto per gli acquisti intracomunitari di beni strumentali), ma il suo valore potrebbe anche incrementare il costo del bene nello stato patrimoniale, qualora l'IVA non sia detraibile o lo sia solo parzialmente.

tags: #acquisto #veicolo #strumentale #estero