Il mercato delle batterie per automobili è al centro di una trasformazione epocale, guidata dall'accelerazione dell'elettrificazione e da un'innovazione tecnologica incessante. Sebbene le batterie agli ioni di litio rappresentino la tecnologia fondamentale alla base dell'elettrificazione nel settore automobilistico, le soluzioni al piombo-acido continuano a mantenere una rilevanza significativa in segmenti specifici, evidenziando la complessità e la diversificazione del panorama attuale.

L'Evoluzione delle Tecnologie per Veicoli Elettrici e Ibridi

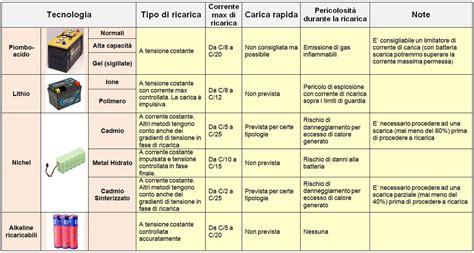

Oggi non esiste una sola tipologia di batteria per auto elettriche, ma diverse chimiche con caratteristiche differenti. In Europa e Nord America sono diffuse le celle NMC, basate su nichel, manganese e cobalto, apprezzate per l’elevata densità energetica e quindi per l’autonomia più elevata. Queste batterie, insieme ad altre chimiche avanzate come le LFP (litio ferro fosfato), sono cruciali per soddisfare le esigenze delle automobili attuali che richiedono una maggiore densità energetica e autonomie estese.

Parallelamente, l’industria sta lavorando su tecnologie di nuova generazione per migliorare prestazioni e ridurre i costi. La crescente domanda nei veicoli ibridi ed elettrici rende indispensabile che il mercato globale si evolva e che i produttori sviluppino batterie più nuove e migliori. La transizione non è binaria: le chimiche LMFP, LFP e NMC si evolvono simultaneamente, mentre i prototipi agli ioni di sodio vengono introdotti nei veicoli commerciali leggeri.

Le batterie agli ioni di litio da 12 V stanno guadagnando terreno nei sistemi start-stop dei marchi europei premium, attratti dal risparmio di peso e dalla migliore ciclabilità. Questa transizione dal piombo-acido a batterie agli ioni di litio nella gamma a bassa tensione ha portato a un significativo risparmio di peso. Inoltre, gli obiettivi normativi in materia di risparmio di carburante in Cina, Corea e Stati Uniti ne stimolano ulteriormente l'adozione.

Il Dominio delle Batterie SLI e la Loro Evoluzione

Nonostante la rapida adozione delle batterie agli ioni di litio, le tecnologie al piombo-acido continuano a dominare il segmento avviamento-illuminazione-accensione (SLI), evidenziando la sensibilità ai costi nei canali di sostituzione e aftermarket. Il mercato delle batterie SLI è caratterizzato dalle tecnologie flooded, EFB e VRLA.

Per soddisfare le esigenze delle automobili attuali che richiedono una maggiore densità energetica, nuovi sviluppi come le batterie EFB (Enhanced Flooded Battery) e AGM (Absorbent Glass Mat) sono venuti in aiuto delle batterie allagate tradizionali. Le batterie allagate sono comunemente utilizzate nelle auto standard, sono economiche e, di conseguenza, competono sul mercato nelle regioni sensibili ai costi. Le batterie EFB offrono un equilibrio pratico tra convenienza e tecnologia moderna delle batterie, rendendole popolari per l'uso nelle auto di fascia media. Le batterie VRLA, incluse le batterie AGM, stanno guadagnando una notevole popolarità in tutto il mondo nel settore automobilistico di fascia alta, offrendo manutenzione molto bassa, elevata resistenza alle vibrazioni e livelli più elevati di densità energetica.

La crescente produzione globale di automobili e veicoli commerciali continua a guidare la domanda di batterie SLI, poiché ogni veicolo con motore a combustione interna richiede una batteria SLI per l'avviamento e le funzioni ausiliarie. I veicoli moderni sono dotati di componenti elettronici ad alto consumo energetico, infotainment, climatizzazione, sensori ADAS e sistemi di connettività, aumentando la necessità di batterie SLI robuste e durevoli, in particolare varianti avanzate come AGM ed EFB. Poiché le batterie SLI hanno una durata limitata di 3-5 anni, il ciclo di sostituzione alimenta costantemente la domanda nel mercato post-vendita.

Il Mercato Post-Vendita: Un Pilastro Fondamentale

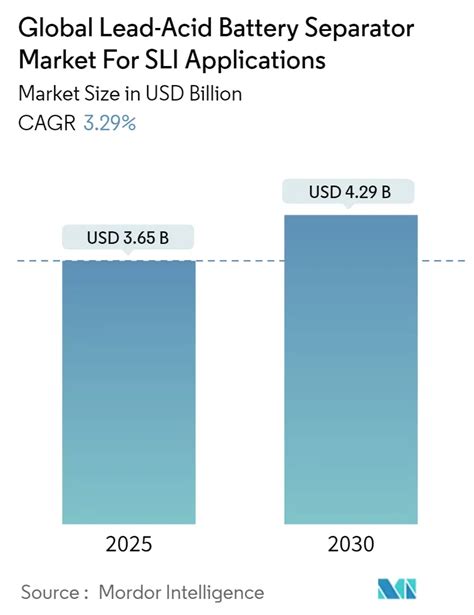

Nel mercato delle batterie SLI, il segmento del mercato post-vendita detiene una quota di mercato dell'82,9% nel 2025 ed è previsto crescere a un ritmo costante, con un tasso di crescita annuo composto (CAGR) atteso del 2,2% entro il 2035. La divisione post-vendita sta guadagnando importanza grazie all'aumento del numero di veicoli e alla crescente necessità di batterie di ricambio. Inoltre, la domanda di batterie post-vendita sta cambiando grazie alle piattaforme di e-commerce, che offrono ai clienti un accesso facile e migliore a una gamma di prodotti per batterie.

Nonostante l'enorme flotta globale di veicoli che richiede sostituzioni di batterie SLI, i veicoli elettrici a batteria hanno registrato un CAGR del 19,18%, colmando rapidamente il divario. Questa crescita accelerata è un indicatore chiaro del cambiamento strutturale in atto nel settore automobilistico.

La Riduzione dei Costi delle Batterie: Un Motore di Cambiamento

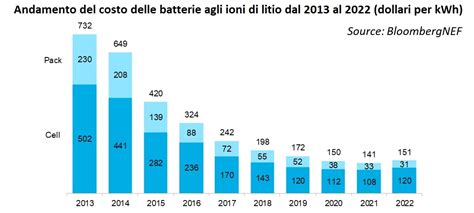

Il costo delle batterie auto è uno degli elementi più importanti nella determinazione del prezzo finale di un veicolo elettrico. Il calo drastico dei costi delle batterie significa che un’auto elettrica, che un tempo aveva un prezzo di listino fuori portata, oggi può essere proposta a cifre più vicine a quelle delle auto tradizionali. Il costo delle batterie è diminuito del 75% dal 2015 ad oggi. Le previsioni indicano che il costo delle batterie auto continuerà a scendere nei prossimi anni, anche se a un ritmo più lento rispetto al decennio passato. Per i consumatori, questo significa che nei prossimi cinque-dieci anni le auto elettriche non saranno più viste come una scelta “di nicchia”, ma diventeranno la norma.

Un fattore chiave di questa riduzione dei prezzi è stato evidentemente il calo del costo delle materie prime per batterie, a cominciare dal litio, che è sceso di oltre l’85% rispetto al picco raggiunto nel 2022. Ma non solo: il merito è anche del miglioramento dell’efficienza produttiva dell’industria. Dopo anni di investimenti, la capacità globale di produzione di batterie è quasi triplicata tra il 2021 e il 2024, raggiungendo i 3 TWh, ossia tre volte la domanda registrata lo scorso anno. La produzione di batterie è cresciuta esponenzialmente e la ricerca ha portato a celle più efficienti, con maggiore densità energetica e minori costi di materiali. Molti governi hanno sostenuto la produzione di batterie con sussidi, fondi e normative a favore della mobilità elettrica.

Il riciclo di pile esauste e batterie delle auto

Nel 2025 il costo medio delle batterie per auto elettriche è stimato in 108 dollari/kWh, in calo dell’8% su base annua. Tuttavia, se il prezzo del litio è sceso rispetto ai picchi del 2022, cobalto e altri metalli critici restano soggetti a forti oscillazioni. Le restrizioni all’export dalla Repubblica Democratica del Congo e alcune difficoltà nelle miniere cinesi hanno reso la filiera più vulnerabile.

Dinamiche Regionali e il Predominio Cinese

Il mercato, diventato globale, è nettamente dominato dalla Cina, che oggi produce oltre tre quarti delle batterie vendute a livello globale, e dove nel 2024 i prezzi medi sono calati più rapidamente rispetto a qualsiasi altra parte del mondo (quasi il 30% in meno). Le batterie cinesi sono più economiche del 30% rispetto a quelle prodotte in Europa e del 20% rispetto a quelle nordamericane.

L'Europa, a sua volta, detiene oltre il 33% del mercato globale delle batterie SLI nel 2025. La robusta industria automobilistica tedesca e il loro focus sulle tecnologie eco-friendly hanno aumentato la domanda di batterie SLI ad alte prestazioni in Germania, che è ora diventata il mercato più grande in Europa. L'attenzione normativa crescente verso la sostenibilità e le tecnologie dei veicoli elettrici, come i sistemi start-stop, ha e continuerà ad aiutare la crescita della Germania. Si stima che entro la fine del 2026 verranno introdotti gli standard di emissione Euro 7, che sposteranno il mercato a favore di batterie SLI più robuste.

La produzione automobilistica, i redditi elevati e la crescente adozione di auto elettriche e ibride guidano la crescita dei ricavi nelle regioni dell'Asia e dell'Oceania. La Cina detiene la quota maggiore del mercato Asia-Pacifico, con un'industria automobilistica estesa e programmi governativi volti a migliorare il consumo di veicoli elettrici. Il Ministero cinese dell'Industria e delle Tecnologie dell'Informazione riporta che le vendite di veicoli elettrici sono aumentate del 50% nel 2023 rispetto al 2022.

Il mercato delle batterie SLI negli Stati Uniti è valutato a 8,6 miliardi di USD, 9,2 miliardi di USD e 9,4 miliardi di USD rispettivamente nel 2023, 2024 e 2025. Questa crescita è soggetta all'aumento dell'uso di tecnologie moderne, come i sistemi start-stop, insieme all'espansione della flotta automobilistica.

La domanda di SUV spinge la capacità media dei pacchi batteria oltre i 90 kWh, aumentando l'intensità di utilizzo delle materie prime e mettendo a dura prova la sicurezza dell'approvvigionamento minerario. I veicoli a due ruote in India e nel Sud-est asiatico integrano moduli standardizzati che facilitano le stazioni di scambio, moltiplicando i volumi unitari. Le attrezzature fuoristrada sono in ritardo, ma dimostrano potenziale, poiché i progetti pilota nel settore minerario e agricolo ne dimostrano la durevolezza.

Sfide e Opportunità per l'Europa

Per quanto l’Europa stia tentando di colmare il gap con la Cina nella produzione di batterie, il divario è ancora enorme. Non è un caso che produrre batterie in Europa costi molto di più che comprarle in Cina. Secondo un’analisi di Transport & Environment, le celle batteria prodotte in Europa costano oggi in media il 90% in più rispetto a quelle cinesi. Il divario con gli Stati Uniti si attesta invece intorno al 17%. Questo gap non dipende da uno svantaggio strutturale dell’industria europea, ma dalla mancanza di scala produttiva. Con volumi maggiori, miglioramenti nell’efficienza manifatturiera, nella formazione della manodopera e nell’automazione, i costi potrebbero scendere di quasi un terzo.

Praticamente, scegliere batterie prodotte in Europa invece di quelle asiatiche costerebbe in media 500 euro in più per ogni veicolo elettrico nel 2030, con una forchetta compresa tra 300 euro e 750 euro a seconda del costruttore. Questo costo aggiuntivo è definito un premio di sovranità, cioè il prezzo da pagare per non dipendere da fornitori esteri in un settore strategico. L'Unione Europea sta discutendo se chi vuole accedere ai fondi pubblici dell'Industrial Accelerator Act debba dimostrare di usare componenti prodotti in Europa.

Nel nostro continente, molti produttori stanno rinviando o cancellando i piani di espansione a causa dell'incertezza sulla redditività futura. Secondo la ricerca della IEA, i costi di produzione in Europa sono circa il 50% più alti rispetto a quelli della Cina, e manca una solida catena di approvvigionamento e di lavoratori specializzati.

Il Nord America e l'Europa si impegnano a garantire la resilienza della catena di approvvigionamento attraverso l'Inflation Reduction Act e il Regolamento UE sulle batterie. Impianti come il sito Samsung SDI-GM in Indiana da 36 GWh e la rete europea pianificata da Volkswagen da 240 GWh sono un esempio di questa tendenza. Le normative europee sull'impronta di carbonio rappresentano un vantaggio per gli impianti nordici alimentati da energia idroelettrica ed eolica. I progetti canadesi integrano l'estrazione di materie prime con l'assemblaggio di pacchi, riducendo i flussi transfrontalieri.

Materie Prime, Supply Chain e Geopolitica

Uno degli aspetti più critici riguarda il costo e la disponibilità delle materie prime. Il mercato è limitato dal crescente numero di politiche sulla protezione ambientale che mirano a limitare l'uso del piombo, portando a una transizione verso materiali e imballaggi più ecologici. Inoltre, la necessità di riciclare le batterie a causa delle normative ambientali sta contribuendo a nuovi metodi di produzione che riducono la quantità di piombo utilizzato. Ad esempio, Crown Battery ha annunciato nell'aprile 2023 il loro obiettivo di ridurre i rifiuti delle batterie al piombo ottimizzando i loro metodi di riciclo del piombo.

I prezzi del carbonato di litio hanno oscillato dopo le perturbazioni geopolitiche in Sud America e Africa. La Cina raffina circa il 60% del litio e l'80% del cobalto, creando un rischio univoco per i produttori di celle. Case automobilistiche come General Motors hanno firmato accordi da 19 miliardi di dollari per assicurarsi materie prime per i catodi fino al 2035, riducendo l'esposizione ma immobilizzando il capitale. La ricerca sugli ioni sodio accelera per diversificare le sostanze chimiche, ma la qualificazione del settore automobilistico richiede cicli da tre a cinque anni, lasciando una finestra di vulnerabilità a breve termine.

L'Inflation Reduction Act degli Stati Uniti richiede il contenuto dei componenti delle batterie nazionali, mentre il regolamento sulle batterie dell'UE impone l'impronta di carbonio. Tali norme costringono i produttori a sviluppare capacità regionali, interrompendo la dipendenza da catene di fornitura monoregionali. Gli impianti situati vicino a fonti di energia rinnovabile ottengono un vantaggio in termini di costi perché le emissioni del ciclo di vita entrano nei criteri di acquisto. Gli impianti di produzione di celle nordamericani ed europei beneficiano di generosi crediti d'imposta e prestiti a basso interesse. I requisiti di approvvigionamento locale spingono i fornitori di secondo livello a co-localizzarsi, creando ecosistemi regionali che riducono i costi di spedizione e il rischio politico.

Attori Chiave e Collaborazioni Strategiche

I primi 5 operatori nel settore delle batterie SLI includono Clarios, Exide Technologies, GS Yuasa, Enersys e East Penn Manufacturing, con una quota collettiva di mercato del 62% nel 2025. Clarios ha una presenza considerevole nel settore delle batterie SLI grazie alla sua ampia gamma di prodotti, superiori capacità produttive e forti canali di distribuzione internazionali. L'azienda sfrutta la sua forte relazione con i costruttori automobilistici OEM e i distributori del mercato post-vendita, che garantisce vendite costanti delle sue batterie. Clarios, con 11 stabilimenti produttivi e due impianti di riciclo di batterie al piombo-acido nella regione EMEA, sta incrementando i suoi investimenti globali, con l'obiettivo di rafforzare la presenza del marchio Varta Automotive nell'aftermarket EMEA e garantire una fornitura più rapida ed efficiente ai clienti. Tra il 2022 e il 2026, Clarios investirà circa 200 milioni di euro nei suoi stabilimenti europei per potenziare la capacità produttiva delle sue batterie per veicoli AGM avanzate, con una crescita annua del 50% entro il 2026.

Exide Technologies sfrutta una forte presenza in Asia meridionale, Africa e Sud-est asiatico, offrendo diverse soluzioni al piombo-acido per i mercati automobilistici e industriali. A novembre 2024, Exide Technologies ha ampliato il proprio portafoglio di batterie AGM con l'introduzione di due nuovi modelli, EK454 e EK457 (45Ah/380A, dimensione B24), perfettamente adatti per auto start-stop e ibride, offrendo maggiore durata ciclica e ricarica rapida, il che porta a un minor consumo di carburante.

Da notare che produttori di batterie e case automobilistiche hanno formato forti alleanze che stimolano le vendite OEM, garantendo un costante approvvigionamento di nuovi veicoli. Ad esempio, GS Yuasa ha annunciato che ad aprile 2024 introdurrà le batterie ausiliarie VRLA ECO.R HV migliorate per le ibride Toyota.

Il mercato è moderatamente concentrato: CATL, BYD e LG Energy Solution detengono una quota significativa del mercato delle batterie per autoveicoli, influenzando i prezzi e le roadmap tecnologiche. Le partnership tecnologiche accentuano la differenziazione. Volkswagen ha ampliato la sua alleanza con CATL per sviluppare congiuntamente celle a basse emissioni di carbonio e software vehicle-to-grid, a dimostrazione di una più profonda cooperazione lungo la catena del valore. L'accordo tra QuantumScape e Volkswagen mira a portare online 40 GWh di capacità allo stato solido, potenzialmente riscrivendo i parametri di riferimento della densità energetica.

Innovazioni e Prospettive Future

I continui progressi nelle tecnologie automobilistiche e delle batterie hanno creato uno scenario positivo per la crescita del mercato delle batterie SLI. Inoltre, i progressi tecnologici hanno migliorato l'ottimizzazione e il monitoraggio delle tecnologie delle batterie, favorendo ulteriormente la crescita del settore. Man mano che i veicoli diventano più intelligenti e basati su dati, la domanda di batterie che offrono una maggiore densità energetica e un'alimentazione ininterrotta è cresciuta notevolmente.

Si prevede che altri tipi di batterie, come le batterie allo stato solido, sebbene solo su scala pilota, cresceranno a un CAGR del 18,05%, rappresentando il sottosegmento più rapido all'interno del mercato delle batterie per autoveicoli. La loro promessa di maggiore densità energetica e sicurezza intrinseca attrae investimenti OEM, anche se persistono dubbi sulla produttività e sulla fornitura di anodi.

Altre chimiche, come litio-zolfo e zinco-aria, sono mirate al settore aerospaziale e alle nicchie di mercato per l'alimentazione di rete. Nel 70,05%, le autovetture rappresentavano il 2025% del mercato delle batterie per autoveicoli, ma i camion pesanti hanno registrato la crescita più significativa con un CAGR del 18,44%. Grazie al calo dei costi e all'aumento dei prezzi del gasolio, le capacità di 350-500 kWh sono ora convenienti per le operazioni di trasporto regionale.

La domanda globale di batterie per veicoli elettrici e accumulo energetico ha superato 1 TWh (un terawattora), cioè un volume dieci volte superiore rispetto alla domanda di batterie registrata nel 2018. Questa espansione riflette una convergenza di mandati di elettrificazione aggressivi, strategie di supply chain regionalizzate e prodotti chimici innovativi che riducono i costi totali delle batterie. Il mercato delle batterie per autoveicoli è previsto raggiungere i 349,23 miliardi di dollari entro il 2031, con un CAGR del 17,82% nel periodo 2026-2031.