Il marchio di automobili FIAT (acronimo di Fabbrica Italiana Automobili Torino) è da sempre sinonimo di storia per il nostro Paese. Fondata nel 1899 a Torino, in un periodo di vivace espansione industriale della città, la Casa Automobilistica torinese è presto diventata uno dei punti di riferimento dell’industria italiana. Fiat è la casa produttrice dei grandi modelli del passato come la Topolino e la 127, ma anche dell’iconica 500, della Panda e di decine di veicoli commerciali. Il primo stabilimento viene inaugurato nel 1900 in Corso Dante, vi lavorano 35 operai e vi si producono 24 autovetture. Ad oggi, il marchio fa parte di Stellantis, dopo una parentesi in FCA - FIAT Chrysler Automobiles, uno dei più importanti gruppi automobilistici sul mercato internazionale. Nata dalla fusione tra i gruppi PSA e Fiat Chrysler Automobiles, la società Stellantis ha sede legale ad Amsterdam e gestisce ben quattordici marchi automobilistici: Abarth, Alfa Romeo, Chrysler, Citroën, Dodge, DS Automobiles, FIAT, Jeep, Lancia, Maserati, Opel, Peugeot, Ram Trucks e Vauxhall. Il marchio FIAT porta con sé una lunga storia. Fondato l’11 luglio 1899 presso il Palazzo Bricherasio di Torino come casa produttrice di automobili, ha poi sviluppato la propria attività in numerosi altri settori, dando vita a quello che sarebbe diventato il più importante gruppo finanziario e industriale privato italiano del XX secolo, oltreché la prima holding del Paese e, limitatamente al settore automobilistico, la maggior casa produttrice del continente europeo e terza a livello mondiale. Rinomata per una guida piacevole e per la sua visione unica della mobilità, la casa produttrice del Lingotto, vede tra i trionfi progettuali la celebre Topolino, l’utilitaria più piccola del mondo e la leggendaria Fiat 500, un mix di stile e romanticismo che contraddistingue tutta la cultura italiana.

Evoluzione delle utilitarie e il ruolo di Fiat nel mercato

Una delle prime utilitarie è la Fiat 500 Topolino del 1948, a cui sono seguite la Fiat 600 Multipla, la 500 Giardiniera e la Autobianchi Bianchina Panoramica. Le auto utilitarie hanno avuto un vero e proprio boom in seguito alla crisi petrolifera avvenuta all’inizio degli anni Settanta, grazie alle loro piccole dimensioni, ai prezzi contenuti e ai bassi consumi. Queste caratteristiche hanno permesso alle utilitarie di essere delle automobili molto apprezzate ancora oggi. La Fiat Panda, la piccola della casa torinese, è un’auto superutilitaria prodotta dall’azienda automobilistica italiana FIAT in tre serie: la prima, nata nel 1980 e disegnata da Giorgetto Giugiaro; la seconda nata nel 2003 e disegnata da Giuliano Biasio per Bertone; e la terza, nata nel 2012 e disegnata dal centro stile Fiat sotto la direzione di Roberto Giolito. In oltre 40 anni la produzione totale raggiunge quasi gli 8 milioni di esemplari. La prima generazione della Panda è stata la prima vettura con lunghezza inferiore ai 4 metri ad avere una motorizzazione diesel (1986) e a disporre di trazione integrale (1983). La Panda, firmata FIAT, è anche una delle prime vetture ad essere commercializzata con alimentazione elettrica (Panda Elettra del 1990). La vettura è stata la prima citycar ad aggiudicarsi il premio Auto dell’anno (nel 2004) e la prima citycar a raggiungere il campo base avanzato dell’Everest a 5.200 metri (nel 2004 con modello 4×4). La “regina delle berline”, la FIAT Panda, è anche la berlina più venduta in Italia ed è stata di recente sottoposta ad un restyling che non ne ha cambiato tanto l’aspetto quanto i contenuti. La Fiat Panda è una delle auto più vendute di sempre della Fiat, un modello storico e molto apprezzato. Si tratta di una vettura pensata appositamente per la guida in città, un veicolo economico e in grado di offrire consumi contenuti, con motorizzazione classica a benzina o propulsioni alternative GPL, metano e ibride. Dopo l’aggiornamento della gamma avvenuto nel 2020, con l’arrivo a listino delle versioni Fiat Panda Sport e Fiat Panda City Life, nel 2022 la famiglia della Panda si amplia accogliendo il nuovo allestimento Red. Come su altri modelli del costruttore torinese, questo speciale allestimento si riconosce per l’estetica derivata dalle versioni cross, per la carrozzeria di colore rosso e per la presenza del filtro dell’aria ad alta efficacia per l’abitacolo e del trattamento antimicrobico di tutti gli arredi interni. Piccola ma sicura, la FIAT Panda presenta sistemi adeguati per garantire l’incolumità di guidatore e passeggero, grazie ai 2 airbag frontali e ad altrettanti sostegni laterali. La carrozzeria assorbe bene gli urti ed è stata rinforzata nel restyling dell’ultima generazione. Sono inoltre presenti dispositivi per la gestione ottimizzata della frenata e della partenza assistita in salita.

Analisi dei modelli attuali e opzioni di protezione assicurativa

Sono tre, invece, i motori disponibili per la Fiat Panda: al top dell’offerta si posiziona lo 0.9 Twinair turbo a benzina da 85 CV, disponibile solo in abbinamento alle versioni a trazione integrale. Per chi predilige il GPL c’è il 1.2 Fire da 69 CV. Completa l’offerta il 1.0 FireFly da 70 CV con tecnologia mild hybrid. Il modello più interessante della gamma continua ad essere la Panda 4×4, in grado di affrontare anche terreni sterrati molti impegnativi grazie al peso ridotto e alla trazione integrale, con sistema Driving Mode Selector che consente di impostare il controllo della velocità in discesa e la configurazione per la guida off road. ConTe.it permette di richiedere un preventivo gratuito e personalizzato per personalizzare l’Assicurazione Auto per FIAT Panda più adatta alle proprie esigenze di guidatore: è sufficiente inserire la targa dell’auto e la data di nascita del proprietario! Grazie al suo stile vintage che strizza l’occhio all’iconico modello che ha motorizzato l’Italia, la Fiat 500 ha fatto subito breccia nel cuore degli automobilisti. La berlina della casa torinese, presentata nel 2007, si è data una rinfrescata nel 2015 e nel 2021 con nuove motorizzazioni green e uno stile leggermente rinnovato. Basata sul pianale della Panda, la Fiat 500 è una vettura ideale per chi cerca la praticità nella guida cittadina. Misura, infatti, 3 metri e 57 centimetri di lunghezza, e questo dato indica come l’abitabilità interna per quattro persone non sia esattamente adatta a lunghi viaggi, mentre la larghezza e l’altezza misurano rispettivamente 163 e 149 centimetri. Il bagagliaio è in linea con le dimensioni compatte della vettura e garantisce una capacità di soli 185 litri. La Fiat 500 è diventata un successo di mercato per la Casa italiana grazie ad uno stile vintage che ha reinterpretato in chiave moderna le linee della gloriosa Cinquecento nata negli Anni ’50. Il leggero restyling del 2020 non ha intaccato il DNA del modello, apportando soltanto qualche piccolo ritocco per mantenere l’auto al passo con i tempi. Il frontale si caratterizza per la presenza dei gruppi ottici circolari che donano un aspetto simpatico alla citycar torinese. Cool, pratica e adatta alla città: ecco perché è fondamentale stipulare un’assicurazione auto per la tua Fiat 500! Per ricevere un preventivo gratuito targato ConTe.it è sufficiente inserire la targa della 500 e l’età del conducente, in pochi click si conoscerà l’ammontare del premio assicurativo!

La Fiat Tipo e la transizione verso la mobilità elettrica

La Fiat Tipo è una media a cinque porte con un ottimo rapporto qualità/prezzo e un abitacolo e un bagagliaio molto spaziosi per la categoria. La linea è attuale senza essere vistosa, le finiture sono semplici ma di buona qualità. La Fiat Tipo, con un sistema multimediale ottimo, è facile da condurre e offre un comfort apprezzabile. Elevata la tenuta di strada, mentre dello sterzo si apprezza l’omogeneità di risposta; non manca la funzione City, che lo alleggerisce molto in manovra. Fra le varie versioni ci sono anche quelle in stile crossover (Cross, Garmin e Red): hanno l’assetto rialzato di quasi 4 cm, gomme più grandi, protezioni in plastica nella zona inferiore della carrozzeria e barre longitudinali sul tetto. Sono più pratiche e adatte ai fondi sconnessi: per contro, la guida è un po’ meno precisa. Disponibile anche nelle nuove versioni Tipo Hatchback e Station Wagon, la Fiat Tipo vanta dei sistemi di guida autonoma ADAS che consentono di guidare al massimo della sicurezza, godendosi al meglio ogni secondo a bordo. Cross è invece la versione più esclusiva e completa di Fiat Tipo, il top di gamma che unisce il massimo del comfort e della tecnologia, senza dimenticare la sportività. E per l’assicurazione Fiat Tipo? Grazie ai preventivi assicurazione offerti da ConTe.it è possibile personalizzare la propria polizza auto e trovare quella più adatta alle proprie esigenze di guida. Ecco perché, al Salone di Ginevra 2019 FCA, ha presentato la nuova Fiat Centoventi, un concept di utilitaria elettrica che richiama il design dei crossover più compatti e che pone le basi per quella che potrebbe essere l’auto del futuro. Un veicolo che punta sull’elettrico e sulla mobilità sostenibile ad emissioni zero. La sua prima caratteristica è il pianale che permette di accomodare fino a quattro pacchi batteria. Ogni modulo promette 100 km di autonomia, il quinto è posizionato tra i sedili anteriori e quelli posteriori. Ma il futuro elettrico di FCA non è solo nella Fiat Centoventi, ma anche e soprattutto nella Nuova Fiat 500 elettrica: un modello 100% elettrico che sta rivoluzionando la mobilità urbana delle città italiane. Fiat E-Ulysse è, invece, la prima monovolume elettrica di Fiat, caratterizzata da versatilità, comodità e tantissimo spazio. C’è poi il nuovo Fiat E-Doblò, che ha un motore elettrico in grado di garantire una guida efficiente, fluida e reattiva per oltre 280 km di autonomia e una velocità massima di 130 km/h, zero emissioni di CO2 e ricarica rapida fino a 100 kW DC.

Dinamiche del furto d'auto e statistiche di mercato

La macchina rappresenta un investimento importante e vederla sparire, all’improvviso, è un’ipotesi con cui ognuno di noi vorrebbe evitare di dover fare i conti. Una delle garanzie accessorie tra le più richieste nel caso della sottoscrizione di una polizza Rc auto è proprio l’assicurazione per il furto dell’auto. A rivelarlo una recente indagine di SOStariffe.it che ha analizzato i preventivi rilasciati negli ultimi 12 mesi sul suo portale e realizzato la classifica delle auto più assicurate e delle Regioni dove la richiesta di polizze è più diffusa. Ma quali sono i modelli di auto per le quali è stato quantificato il maggior numero di preventivi relativi a un’assicurazione per furto? Al primo posto troviamo la FIAT Panda 3ª serie, il modello più assicurato contro i furti che ha registrato il 7,32% del totale di preventivi, seguita dalla Volkswagen Golf 7ª serie, che raggiunge il 5,88% dei preventivi calcolati per un’assicurazione furto e a seguire la Toyota Yaris 3ª serie (4,93%), la Renault Clio 4ª serie (4,86%) e la Lancia Ypsilon 3ª serie (4,83%). Secondo i dati raccolti da SOStariffe.it a livello regionale, Campania, Sicilia e Puglia sono agli ultimi posti per diffusione di questa particolare garanzia accessoria mentre la Lombardia è prima tra le regioni italiane per diffusione dell’assicurazione furto con il 25,57% dei preventivi. Quando si parla di assicurazione auto, generalmente ci si riferisce alla copertura RCA obbligatoria per legge, che tuttavia non protegge in caso di furto, incendio o eventi naturali. Questa tipologia di polizza entra in azione quando l’assicurato subisce il furto dell’intero veicolo, di alcune componenti e in caso di tentativo di furto. La polizza furto è un’estensione che viene ormai ampiamente proposta, suggerita soprattutto nel caso in cui si abitasse in zone soggette a frequenti episodi di criminalità superiori alla media, e nel caso in cui non si possegga un posto auto sorvegliato o un box. Come già anticipato, la polizza furto copre i danni relativi al furto, tentativo di furto e danni subiti in conseguenza a questi eventi, l’importo che verrà erogato dalla compagnia assicurativa per il risarcimento viene stabilito al momento della stipula della polizza, dove verrà appunto indicato un massimale. La prima cosa da fare in caso di furto è quella di recarsi in caserma per denunciare il fatto, portare con sé i documenti relativi all’auto, ad esempio una copia del libretto di circolazione o il libretto stesso, è sempre consigliato, nel caso in cui si parcheggiasse su strada, non lasciarlo in macchina. Molte compagnie assicurative includono nella polizza una clausola spesso chiamata “agevolazione al furto”, in questi casi non saranno tenute ad emettere alcun rimborso. I casi soggetti a questa clausola sono quelli che vedono una negligenza da parte del proprietario del veicolo, per negligenza si intendono tutti quegli episodi che possono aver appunto agevolato il furto.

Dettagli tecnici e criteri di valutazione delle polizze

Nella sua storia, Fiat - oggi parte del gruppo Stellantis - ha costruito modelli di automobile che hanno profondamente inciso sulla vita quotidiana e sullo status sociale degli italiani. La Nuova 500, nelle sue varie versioni, è stata prodotta fino al 1975. La Fiat 500e monta un motore elettrico di potenza massima 87 kW (118 CV) alimentato da una batteria da 44 kWh. L'autonomia è di 320 km (ciclo combinato WLTP) e consumo 14,9 kWh/100 km (WLTP, misto). Due gli allestimenti di Fiat 500e: Red e La Prima. Tre le versioni: Hatchback, Cabrio e 3+1. Possibile, inoltre, acquistare i pack opzionali Style e Comfort. Il prezzo di listino parte da 18.950 €. La versione deluxe Giorgio Armani Collector's Edition parte da 41.500 €. L'assicurazione RC Auto (responsabilità civile) è obbligatoria per qualsiasi mezzo a motore circolante in aree pubbliche e private. La copertura ti tutela in caso di sinistro, risarcendo i danni a persone o cose causati dalla tua vettura. Se vuoi assicurare una 500e, il premio assicurativo sarà più economico, come per quasi tutti i veicoli a batteria. Oltre alle specifiche tecniche dell'auto, i principali fattori che determinano il prezzo della RC Auto sono età e classe di merito del conducente, tasso di sinistrosità della località di residenza (più la probabilità di incidenti che si verificano in un determinato territorio è elevata, più si alzano le tariffe RC Auto), garanzie accessorie, franchigia e massimali previsti dal contratto. Se non hai ancora un numero di targa, puoi comunque calcolare il preventivo RC Auto sulla base delle correnti tariffe standard. Se lo desideri, puoi aggiungere facoltativamente polizze aggiuntive (garanzie accessorie) per coprire una serie di danni per cui la RC Auto di base non è sufficiente. Furto e Incendio: rimborsa i danni subiti dalla tua auto in caso di furto o incendio. Cristalli: copre le spese di sostituzione dei vetri della tua auto in seguito. Ti suggeriamo questa garanzia accessoria se viaggi spesso o se vivi in un'area soggetta a eventi atmosferici violenti. Eventi sociopolitici: se parcheggi in strada e vivi in città a rischio di incidenti legati a cortei e manifestazioni, come Roma, Torino, Milano, Napoli, Bologna, è particolarmente consigliata. Kasko: copre i danni subiti dal tuo veicolo in seguito a collisione o urto accidentali contro altri veicoli od ostacoli, uscita di strada o ribaltamento. È consigliata se hai un'auto nuova. Mini Kasko: versione ridotta e più economica della Kasko, indennizza i danni subiti dalla tua vettura solo in seguito a collisione con altri veicoli. Tutela giudiziaria: copre le spese legali. Bonus protetto: con questa garanzia la tua assicurazione annulla l'abbassamento della classe di merito interna (CI) in base al sistema bonus malus ed evita l'aumento del costo della RC Auto. Rinuncia alla rivalsa: la compagnia rinuncia al diritto di rivalsa nei tuoi confronti in caso di guida in stato di ebbrezza, ma solo per il primo sinistro della annualità, quando il tasso alcolemico entro il limite consentito dalla legge maggiorato di 0.3 g/l.

Considerazioni per neopatentati e gestione del rischio

Se hai conseguito la patente B da meno di 3 anni, sei considerato un neopatentato. In quanto tale, come persona con poca esperienza di guida, devi rispettare norme più stringenti prescritte dal Codice della Strada, riguardanti la potenza del veicolo (105 KW/142,76 CV) che puoi guidare e i limiti di velocità: sulle autostrada non può superare i 100 km/h e sulle extraurbane principali i 90 km/h. L'assicurazione per neopatentati di una Fiat 500 può risultare più costosa. Le compagnie, infatti, applicano tariffe più alte perché tali conducenti sono considerati a maggiore rischio di incidenti (classe di merito iniziale CU14). Quindi, sempre tramite sito o app, calcola il preventivo con pochi click, scegliendo le garanzie che più ti interessano. Una delle voci più rilevanti nel budget di gestione dell’auto è certamente quella relativo all’assicurazione. La legge - com’è noto - impone una sola copertura, la cosiddetta RC auto: tutte le altre, da quella contro i rischi di furto e incendio a quelle contro atti vandalici o agenti atmosferici, sono invece facoltative. L’obbligatorietà di questa copertura è stata introdotta in Italia alla fine degli anni 60, anche per le campagne condotte da Quattroruote al proposito: con la diffusione sempre più spinta della motorizzazione di massa era impensabile che i conducenti potessero continuare a far fronte con il patrimonio personale agli eventuali danni causati con il proprio veicolo, ai sensi del Codice civile. La Rc auto, dunque, copre la responsabilità civile verso terzi, il cui rischio viene calcolato in base a diversi parametri, come il tipo di auto, il profilo del contraente e la provincia di residenza, in cui si presume che la vettura circoli per la maggior parte del tempo. I massimali. La legge, infatti, impone un massimale minimo, che viene periodicamente aggiornato: con questo termine s’intende l’importo massimo che la compagnia può essere chiamata a risarcire, fissato, dall’11 giugno del 2022, in 7.750.000 euro per incidente (di cui 6.450.000 milioni per danni alle persone e 1,3 milioni per danni alle cose). Possono sembrare cifre importanti: in realtà, potrebbero rivelarsi insufficienti per coprire danni importanti, per esempio quelli derivanti da un incidente multiplo che causi diversi feriti o, addirittura, vittime.

Il valore residuo e la gestione dei sinistri

Uno dei problemi che molti automobilisti hanno vissuto in prima persona è quello di un danno il cui costo di riparazione supera il valore residuo dell’auto, cosa non infrequente con l’invecchiamento delle vetture in circolazione: è il caso definito “danno antieconomico”. In questo caso, la compagnia è solita offrire una cifra inferiore al valore dell’auto danneggiata (per evitare un “indebito arricchimento”), mettendo in difficoltà il proprietario che deve mettere mano al portafoglio per riottenere una macchina pienamente efficiente. Spesso, di fronte a garbate proteste, le assicurazioni sono indotte ad aumentare leggermente l’entità del risarcimento, che comunque resta insufficiente. La più rilevante tra le molte coperture supplementari offerte dalle compagnie è sicuramente quella relativa al furto e incendio della vettura, che garantisce all’assicurato il risarcimento dei danni materiali e diretti derivanti dal furto, sia esso totale o parziale (cioè i danni causati da un tentativo di furto non riuscito, comprese eventuali avarie del veicolo). In questo caso, l’importo del premio è parametrato al valore commerciale dell’auto: in pratica, più vale la vettura, maggiore sarà il costo della copertura. In questo ambito, però, vi sono elementi che possono dare diritto a una riduzione del premio, come per esempio la presenza di sistemi antifurto sull’auto (meglio ancora se di tipo satellitare) o il fatto che la macchina sia abitualmente ricoverata in un box o in un garage. Al contrario, il costo può essere maggiore se il contraente risiede in zone del Paese considerate ad alto rischio dal punto di vista dei furti. Tra le clausole delle polizze F/I possono esservi (e, in verità, quasi sempre ci sono) franchigie o scoperti, cioè parti del valore del danno non coperte dalla polizza, che sono a carico dell’assicurato. La franchigia, in particolare, indica la somma a partire dalla quale scatta l’indennizzo e che comunque viene trattenuta dalla liquidazione del danno: per esempio, se in presenza di una franchigia di 250 euro c’è un danno di 1.000, la compagnia risarcirà solamente la parte eccedente la franchigia, ossia 750 euro. O non risarcirà nulla, se il danno è inferiore alla franchigia, per esempio di 200 euro. Lo scoperto, invece, è la parte percentuale del danno che l’assicurazione, in ogni caso, non risarcirà: per esempio, se la copertura prevede uno scoperto del 10%, il danno sarà sempre risarcito al 90%. Quindi, nell’esempio precedente, un danno di 1.000 euro sarà risarcito con 900 euro, un danno di 200 euro con 180. Spesso l’entità delle franchigie o degli scoperti può essere oggetto di una trattativa con l’agente; oppure, la compagnia può prevedere più opzioni tra le quali scegliere al momento della sottoscrizione.

Coperture aggiuntive e dinamiche di mercato

Alla polizza base possono essere aggiunte ulteriori coperture supplementari, oltre a quella relativa al furto e incendio. Una garanzia semplice, ma efficace, può riguardare il traino (o soccorso stradale) in caso di guasto o incidente, utile, a fronte di un piccolo sovrapprezzo, per chi non può contare sulla copertura offerta per un periodo limitato di tempo insieme con l’auto nuova. Più preziose (ma anche più onerose) sono le protezioni relative ai danni derivanti da eventi atmosferici (in particolare, la grandine) e gli atti vandalici: anche in questo caso sono generalmente previste franchigie, spesso importanti. Lo stesso vale per la polizza contro la rottura dei cristalli, a partire dal parabrezza: il limite, in questo caso, può essere dato da un numero massimo di sostituzioni previste in un certo arco temporale. Di recente è anche emerso il fatto che nel risarcimento può non essere compreso il costo della ricalibrazione degli Adas, necessaria per garantire il loro corretto funzionamento a seguito della sostituzione del parabrezza o del paraurti. Con il termine Kasko s’intende un’assicurazione che tutela l’assicurato a prescindere dal fatto che sia o no responsabile del danno: in caso d’incidente con colpa, la RC auto risarcisce il proprietario della vettura danneggiata, la kasko anche il responsabile del sinistro. Lo stesso avviene nel caso in cui il conducente arrechi da solo un danno alla propria vettura, per esempio urtando un ostacolo in manovra. Esistono vari tipi di kasko, che contemplano diversi livelli di franchigia, compresa la cosiddetta mini-kasko che offre una copertura parziale. Da parecchio tempo, ormai, accanto alla figura dell’agente assicurativo si sono affermate le cosiddette compagnie dirette o telefoniche che, in realtà, più che al telefono oggi consentono di sottoscrivere polizze via internet. Sono convenienti? Dipende, perché spesso gli agenti dispongono di margini di sconto da utilizzare per i clienti più fedeli o per invogliarne di nuovi: è, quindi, essenziale fare sempre dei confronti, resi agevoli dalla facilità con la quale è possibile ottenere un preventivo online. Secondo l’Ivass, l’istituto che vigilia sulle attività delle assicurazioni, in media il risparmio di chi si rivolge a una compagnia diretta invece che a un agente è di poco inferiore al 12%. Attenzione, però: il confronto dev’essere effettuato sempre a parità di condizioni, franchigie e clausole di esclusioni dal risarcimento comprese. E può essere questa la parte più difficile.

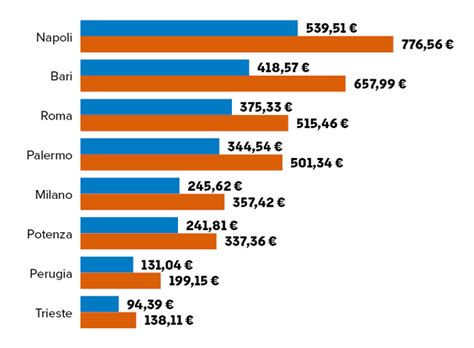

Auto storiche e differenze territoriali

L’assicurazione per auto d’epoca è una speciale assicurazione auto dedicata alle auto con più di 20 anni che sono iscritte a uno dei registri ufficiali o a uno dei club convenziati. Sono sempre di più gli automobilisti che fanno della propria auto d’epoca una passione. A volte però quella dei veicoli storici può risultare una passione un po’ costosa, non esattamente per tutte le tasche. Molte compagnie di assicurazioni non offrono soltanto una semplice polizza RC auto per auto storiche ma anche assicurazioni aggiuntive come incendio, furto o infortuni al conducente. Ad esempio Toro assicurazioni riduce il premio del 30% per i veicoli iscritti all’ASI, l’Automotoclub Storico Italiano, mentre Genertel Assicurazioni lo riduce del 45%. Per chi invece non ha la passione dell’auto d’epoca ma semplicemente possiede un auto che ha più di 20 anni e ha deciso di approfittare di queste agevolazioni, è libero di farlo, tenendo conto che un veicolo, per essere considerato a tutti gli effetti storico, deve rispondere a certe caratteristiche. La città d’Italia con le assicurazioni per auto più economiche è Aosta, mentre quelle più care si trovano a Napoli. La differenza tra Nord e Sud nel campo sia delle assicurazioni online che di tipo tradizionale è ormai nota a tutti. Un automobilista che risiede in Campania, anche se onesto e virtuoso, a parità di condizioni pagherà un più alto premio assicurativo rispetto a un automobilista del Nord. I motivi di questa disuguaglianza vanno cercati nelle diffuse truffe assicurative che riguardano il Sud, e l’area campana in particolare. Truffe che comportano un inevitabile aumento dei premi assicurativi e una situazione di svantaggio degli automobilisti meridionali rispetto a quelli del Nord. Richiedere il preventivo assicurazione Fiat 500, ad esempio, è davvero semplicissimo: sarà sufficiente inserire i dati richiesti relativi alla tua auto Fiat e al proprietario e, in pochi click, sarà tuo un preventivo gratuito e personalizzabile. Potrai infatti personalizzare la tua polizza auto Fiat, inserendo le clausole che preferisci tra tutte quelle disponibili: Kasko, Furto e Incendio e Infortuni del Conducente sono solo alcune delle garanzie accessorie offerte da ConTe.it e più richieste dagli assicurati italiani.

tags: #assicurazione #furto #per #veicoli #fiat