L'acquisto della prima automobile o l'ottenimento della patente di guida rappresentano tappe fondamentali nella vita di un giovane, spesso accompagnate dalla necessità di affrontare i costi legati all'assicurazione del veicolo. Il mercato assicurativo, tradizionalmente percepito come complesso e costoso, specialmente per i neopatentati, ha visto una svolta significativa con l'introduzione del cosiddetto Decreto Bersani. Promulgata nel 2007, questa normativa ha introdotto un meccanismo innovativo volto a facilitare l'accesso all'assicurazione, offrendo un potenziale di risparmio considerevole per categorie di automobilisti che altrimenti si sarebbero trovati a fronteggiare premi proibitivi. L'intento primario era quello di liberalizzare il mercato e fornire maggiore potere decisionale ai consumatori, stimolando la concorrenza tra le compagnie assicurative.

Il cuore della disposizione, inizialmente nota come Legge Bersani e poi evolutasi con modifiche successive, risiede nella possibilità di estendere i benefici della classe di merito di un familiare convivente a un nuovo assicurato. Questo significa che un neopatentato o una persona che acquista un veicolo per la prima volta può, in determinate circostanze, beneficiare della stessa classe di merito posseduta da un genitore o altro componente del nucleo familiare. Tale agevolazione si traduce in un risparmio tangibile sulla polizza RC Auto obbligatoria, poiché la classe di merito è uno dei fattori determinanti nel calcolo del premio assicurativo.

Le Fondamenta del Decreto Bersani: Ereditare la Classe di Merito

Il decreto, entrato in vigore nel 2007, è stato concepito come parte di un più ampio "pacchetto liberalizzazioni" promosso dall'allora Ministro dello Sviluppo Economico Pierluigi Bersani. La sua applicazione nel settore assicurativo ha rappresentato un vero e proprio terremoto, modificando le dinamiche tradizionali. Prima della sua introduzione, chi acquistava un veicolo nuovo o usato e stipulava la sua prima polizza RC Auto veniva spesso inserito in classi di merito molto elevate, tipicamente la quattordicesima, che comportava premi assicurativi particolarmente onerosi. La Legge Bersani ha ribaltato questa prassi, consentendo di "ereditare" la classe di merito di un altro veicolo già assicurato, purché questo appartenga a un componente del nucleo familiare convivente.

L'obiettivo era chiaro: ridurre le barriere all'ingresso nel mercato assicurativo per i giovani e per chiunque si trovasse nella situazione di dover stipulare una nuova polizza, magari a seguito dell'acquisto di un veicolo nuovo o usato con passaggio di proprietà. L'idea di poter usufruire dei vantaggi di una classe di rischio "consolidata" da un familiare, anziché partire dalla classe più penalizzante, ha offerto un'opportunità di risparmio concreta e immediata. Questo meccanismo è stato particolarmente apprezzato dai neopatentati, per i quali i costi assicurativi rappresentano una delle maggiori preoccupazioni all'indomani dell'ottenimento della patente.

Requisiti Fondamentali per l'Applicazione della Normativa

Affinché sia possibile beneficiare dell'agevolazione prevista dalla Legge Bersani, è necessario rispettare una serie di requisiti ben definiti. Il requisito cardine è la convivenza anagrafica tra il nuovo assicurato e il familiare il cui attestato di rischio si intende utilizzare. Non è sufficiente un legame di parentela; è indispensabile che i due soggetti risiedano stabilmente nella stessa unità abitativa, cosa che deve essere comprovata attraverso specifici documenti.

Per formalizzare la richiesta e procedere con l'applicazione della normativa, sono generalmente richiesti:

- Stato di famiglia: Una copia del certificato di stato di famiglia, rilasciato dal comune di residenza, che attesti la convivenza.

- Documenti di identità: Copia dei documenti di identità sia del nuovo contraente (il figlio, il giovane neopatentato, ecc.) sia del familiare da cui si eredita la classe di merito (il genitore, ecc.).

- Libretto di circolazione: Il documento relativo al veicolo che si intende assicurare.

- Attestato di Rischio (ATR): L'attestato di rischio del familiare che trasferisce la propria classe di merito. Questo documento, che riassume lo storico sinistri del veicolo e del suo conducente, è fondamentale per determinare la classe di partenza.

È importante sottolineare che, sebbene la classe di merito possa essere trasferita, la tariffa assicurativa non viene automaticamente ereditata. Ogni compagnia assicurativa ha le proprie tabelle tariffarie e sistemi di calcolo del premio, che tengono conto di numerosi fattori oltre alla sola classe di merito (come il tipo di veicolo, l'età del conducente, la residenza, l'uso del veicolo, ecc.). Pertanto, il risparmio effettivo dipenderà dalle politiche della compagnia scelta e dalle caratteristiche specifiche del nuovo assicurato.

La Responsabilità Individuale e la Gestione dei Sinistri

Un aspetto cruciale del Decreto Bersani, che spesso genera confusione, riguarda la responsabilità in caso di incidente. La legge è chiara nel disporre che ciascun contraente è responsabile delle proprie azioni alla guida. Se un giovane, pur avendo ereditato la classe di merito di un genitore, causa un sinistro con colpa, la penalizzazione (il cosiddetto malus) colpirà unicamente lui e non l'intero nucleo familiare. Ciò significa che la classe di merito del familiare da cui si era beneficiato rimarrà invariata, preservando la sua posizione assicurativa. Il giovane, invece, subirà un declassamento secondo le regole previste dal suo contratto e dalle normative vigenti, con conseguente aumento del premio futuro.

ATTESTATO DI RISCHIO ASSICURAZIONE: DOVE SI TROVA?

Questa distinzione è fondamentale per comprendere la portata dell'agevolazione: si tratta di un aiuto iniziale per ridurre i costi di accesso, ma la condotta di guida successiva rimane la responsabilità primaria del singolo automobilista. Le compagnie assicurative monitorano costantemente lo storico sinistri di ogni assicurato, e ogni incidente con colpa accertata si riflette sulla sua classe di merito personale.

L'Evoluzione Normativa: Il Decreto Fiscale 2020 e la RC Familiare

Il panorama assicurativo è in continua evoluzione, e il Decreto Bersani non ha fatto eccezione. Con l'emanazione del Decreto Fiscale del 2020, la normativa è stata ulteriormente modificata e ampliata, dando vita a quella che oggi viene più comunemente definita RC Familiare. Questa evoluzione ha cercato di offrire ancora più libertà ai consumatori in termini di risparmio, estendendo i benefici e modificando alcune delle conseguenze in caso di sinistro.

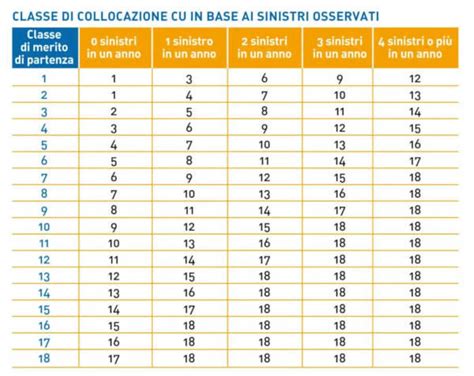

La principale novità introdotta dalla RC Familiare del 2020 riguarda proprio la gestione dei sinistri causati da chi ha beneficiato dell'agevolazione. Qualora un neopatentato o un altro soggetto che ha usufruito della polizza familiare causi un incidente con responsabilità accertata, le conseguenze sul premio futuro possono essere più severe rispetto alla normativa originaria. È stata infatti introdotta la possibilità di applicare un "super-malus".

In pratica, le compagnie assicurative hanno acquisito la facoltà di penalizzare il cliente fino a cinque classi di merito (anziché le classiche due previste in precedenza) qualora venga accertata la totale colpa nell'accaduto. Questo drastico declassamento comporta, inevitabilmente, un aumento significativo del premio assicurativo per gli anni successivi. La ratio di questa modifica è duplice: da un lato, incentivare una maggiore prudenza alla guida da parte dei beneficiari dell'agevolazione; dall'altro, permettere alle compagnie di coprire in modo più adeguato i rischi legati a conducenti che, pur partendo da una buona classe di merito, dimostrano una condotta di guida pericolosa.

La Convenienza della RC Familiare: Quando Conviene Davvero?

La domanda fondamentale per ogni automobilista è: "Ma conviene sempre questo passaggio di classe?". La risposta, come spesso accade in materia assicurativa, non è univoca e dipende da una valutazione attenta di diversi fattori. Il passaggio di classe è conveniente solo se comporta una riduzione effettiva del premio assicurativo.

Ci sono scenari in cui ereditare una classe di merito più alta, ma non la migliore disponibile, potrebbe paradossalmente portare a un aumento dei costi. Ad esempio, se un giovane neopatentato si trova nella classe di partenza più alta (la 14ª) e un suo familiare convive nella classe 11ª, ereditare la 11ª potrebbe non tradursi in un risparmio significativo, o addirittura peggiorare la situazione se la compagnia applicasse tariffe molto basse per la classe 14ª in determinate condizioni promozionali o per profili di rischio specifici. Al contrario, ereditare una classe 1ª o 2ª da un familiare esperto e senza sinistri, soprattutto se il neopatentato non ha ancora maturato uno storico, rappresenta quasi sempre un notevole vantaggio economico.

È quindi essenziale, prima di procedere, richiedere preventivi personalizzati a diverse compagnie assicurative, simulando sia l'opzione "ereditando la classe di merito familiare" sia quella di stipulare una polizza partendo dalla propria classe di rischio (che per un neopatentato sarebbe la 14ª, a meno di altre agevolazioni specifiche). Confrontare attentamente i premi, le franchigie, i massimali e le coperture accessorie offerte è l'unico modo per determinare la reale convenienza della RC Familiare nel proprio caso specifico.

Oltre la Classe di Merito: Altri Vantaggi Legati alla Normativa

La Legge Bersani, nella sua accezione più ampia, ha introdotto anche altre modifiche significative nel settore assicurativo, che vanno oltre la semplice eredità della classe di merito. Queste innovazioni, sebbene meno direttamente legate alla casistica dei neopatentati, hanno contribuito a rendere il mercato più dinamico e trasparente per tutti gli assicurati.

Abolizione del Tacito Rinnovo e Libertà di Scelta

Prima dell'entrata in vigore del Decreto Bersani, la procedura per cambiare compagnia assicurativa alla scadenza del contratto era spesso più macchinosa. Il meccanismo del "tacito rinnovo" prevedeva che, in assenza di una disdetta esplicita entro termini precisi, il contratto si rinnovasse automaticamente con la stessa compagnia. Questo poteva rendere difficile o più costoso passare a un'altra assicurazione.

La normativa Bersani ha abolito il tacito rinnovo per le polizze RC Auto. Ora, un mese prima della scadenza naturale del contratto, l'assicurato riceve l'attestato di rischio aggiornato e il preventivo di rinnovo dalla propria compagnia. Questa tempistica consente all'assicurato di valutare con calma le offerte sul mercato, confrontare preventivi e decidere liberamente se rinnovare con la stessa compagnia o stipulare una nuova polizza con un concorrente, senza vincoli stringenti.

Nessuna Penale in Caso di Cambio Compagnia

Un altro ostacolo alla mobilità degli assicurati era rappresentato dalle eventuali penali o indennità richieste dalle compagnie in caso di disdetta anticipata o cambio di assicurazione. Il Decreto Bersani ha eliminato queste penalità. Gli assicurati sono ora liberi di cambiare compagnia ogni anno, alla scadenza del contratto, senza incorrere in costi aggiuntivi legati alla modifica del proprio fornitore di assicurazione. Questa maggiore flessibilità promuove una sana concorrenza tra le assicurazioni, che sono incentivate a offrire condizioni sempre più competitive per mantenere la propria clientela.

La Classe di Merito Cambia Solo Dopo Accertamento della Responsabilità

Come già accennato, la gestione dei sinistri è stata un altro punto focale della riforma. La normativa ha stabilito che la classe di merito di un assicurato non può essere modificata immediatamente in seguito a un sinistro. La compagnia assicurativa deve prima accertare formalmente la responsabilità del contraente nell'accaduto. Solo una volta stabilita la colpa, e in base all'entità di tale colpa (totale, parziale), si procede al conseguente declassamento e all'adeguamento del premio futuro. Questo meccanismo garantisce un processo equo, evitando penalizzazioni automatiche basate su eventi non ancora chiariti.

Assicurare Veicoli Aggiuntivi con la Stessa Classe

Un ulteriore vantaggio, particolarmente utile per le famiglie con più veicoli, è la possibilità di utilizzare la stessa classe di merito per assicurare una seconda auto (o successive, a seconda delle specifiche della compagnia e della normativa). Se, ad esempio, un nucleo familiare possiede già un'auto assicurata con una classe di merito favorevole, è possibile richiedere, in determinate condizioni, che anche una seconda auto acquistata dallo stesso nucleo familiare parta da quella classe, anziché dalla 14ª. Questo estende il beneficio del Decreto Bersani anche a chi possiede più di un veicolo, facilitando ulteriormente la gestione dei costi assicurativi familiari.

Come Procedere per Usufruire della RC Familiare

Per coloro che intendono sfruttare i benefici della RC Familiare, il processo di stipula della polizza richiede attenzione ai dettagli. Le compagnie assicurative offrono generalmente diverse modalità per calcolare un preventivo e applicare le agevolazioni.

Ad esempio, su piattaforme online come quella di Allianz Direct, il processo è spesso semplificato. L'utente viene guidato attraverso una serie di passaggi che includono:

- Lettura del Set Informativo: È fondamentale prendere visione della documentazione informativa fornita dalla compagnia, che illustra nel dettaglio le condizioni contrattuali, le esclusioni e le coperture.

- Calcolo del Preventivo Online: Viene richiesto di inserire i dati anagrafici, le informazioni sul veicolo da assicurare e, soprattutto, di selezionare il motivo di assegnazione della classe di merito. In questa fase, si potrà indicare di voler usufruire delle agevolazioni previste dalla RC Familiare.

- Fornitura dei Dati Necessari: Oltre ai dati del nuovo contraente, sarà necessario fornire i documenti richiesti per attestare la convivenza e l'attestato di rischio del familiare da cui si eredita la classe. Molte compagnie permettono di caricare questi documenti direttamente online.

È consigliabile informarsi presso la propria compagnia assicurativa di riferimento o consultare i loro siti web per comprendere le procedure specifiche, i documenti esatti richiesti e le tempistiche di attivazione del contratto.

Considerazioni Finali e Approfondimenti

La normativa assicurativa è un campo complesso, ma strumenti come il Decreto Bersani e la sua evoluzione in RC Familiare hanno significativamente democratizzato l'accesso alla copertura assicurativa, soprattutto per i giovani e per chi si affaccia per la prima volta al mondo dell'automobilismo. La possibilità di ereditare una classe di merito non solo riduce l'impatto economico iniziale, ma incentiva anche una maggiore consapevolezza sui costi e sulla gestione del rischio.

Tuttavia, è sempre bene ricordare che la convenienza economica non deve mai andare a scapito della sicurezza e della completezza delle coperture. La scelta della polizza assicurativa deve basarsi su un'analisi completa, che tenga conto non solo del premio, ma anche delle garanzie accessorie offerte (come furto e incendio, atti vandalici, eventi naturali, cristalli, assistenza stradale) e dei massimali previsti. Un premio basso con coperture inadeguate può rivelarsi un falso risparmio in caso di sinistro.

La continua evoluzione del settore, anche attraverso l'introduzione di nuove tecnologie e di un'analisi dei dati sempre più sofisticata da parte delle compagnie, promette ulteriori innovazioni. L'obiettivo rimane quello di creare un mercato più equo, trasparente e vantaggioso per i consumatori, senza mai trascurare l'importanza fondamentale della sicurezza stradale e della responsabilità individuale.

ATTESTATO DI RISCHIO ASSICURAZIONE: DOVE SI TROVA?

tags: #assivurazione #veicoli #decreto #bersani #giovani