La cessazione dell'attività di una Società a Responsabilità Limitata (SRL), in particolare quelle operanti nel settore del noleggio con conducente (NCC), è un processo che richiede attenzione meticolosa a una serie di adempimenti legali, fiscali e amministrativi. La complessità di questa operazione è accentuata dalla necessità di coordinare le procedure con diverse autorità, come l'Agenzia delle Entrate, la Camera di Commercio, l'INPS e l'INAIL, oltre a rispettare le normative specifiche che regolano le licenze di settore, come la Legge 21 del 15/01/1992 per l'NCC. Una comprensione approfondita di questi passaggi è fondamentale per evitare spiacevoli complicazioni, sanzioni e debiti inattesi.

La Liquidazione di una Società: Scenari e Procedure

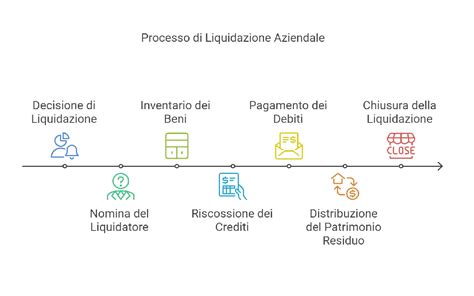

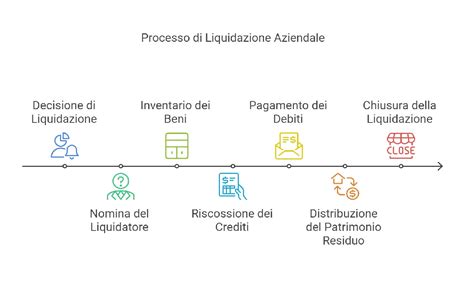

La liquidazione di una società è il processo obbligatorio di chiusura che segue lo scioglimento e precede la cancellazione definitiva dal Registro delle Imprese. Questo processo è progettato per garantire che un'impresa cessi la propria attività in modo ordinato, chiudendo tutti i rapporti economici, patrimoniali e legali. Durante la liquidazione, si realizzano tutti i beni della società, si pagano i debiti e le obbligazioni verso creditori e dipendenti, e si ripartisce l'eventuale residuo tra i soci. L'obiettivo è concludere l'attività aziendale rispettando le norme civilistiche e fiscali, assicurando che tutti gli obblighi siano assolti prima della cancellazione definitiva dal Registro delle Imprese.

Quando la Liquidazione Societaria Diventa Necessaria

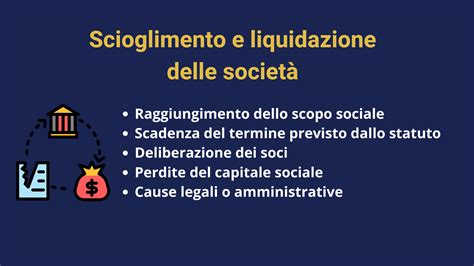

La liquidazione può diventare necessaria in due casi principali:

- Cause obbligatorie: Si verificano situazioni previste dalla legge o dallo statuto, come perdite rilevanti del capitale sociale, impossibilità di conseguire l'oggetto sociale, scadenza del termine previsto nello statuto o altre situazioni indicate dalla legge.

- Cause volontarie: I soci scelgono liberamente di cessare l'attività, ad esempio perché non più redditizia o perché si preferisce avviare un nuovo progetto imprenditoriale.

In entrambi i casi, la liquidazione serve a chiudere in modo ordinato i rapporti economici e giuridici della società, permettendo una transizione fluida e conforme alla normativa vigente.

Altre Cause di Estinzione Oltre la Liquidazione

Oltre alla liquidazione, esistono altre cause che possono portare all'estinzione di una società, come la fusione, la scissione e il trasferimento della sede legale. La fusione o scissione totale determinano automaticamente l'estinzione delle società coinvolte, con l'atto depositato al Registro delle Imprese che sancisce la chiusura. Se la società sposta la sede legale in un'altra provincia, basta iscrivere il trasferimento al Registro delle Imprese della nuova provincia, che comunica la cancellazione a quello di provenienza. Se resta attività nella vecchia sede, va aperta un'unità locale.

Modalità di Liquidazione Societaria: Opzioni Disponibili

Le modalità di liquidazione di una società possono variare in base alle caratteristiche e alla dimensione dell'impresa. Le principali opzioni includono:

- Liquidazione ordinaria: Questa è la procedura standard per la chiusura di una SRL, che segue tutte le fasi previste dalla legge. È la più utilizzata per le SRL di medie e grandi dimensioni, garantendo una gestione completa e conforme a tutti gli adempimenti.

- Liquidazione semplificata: Pensata per le piccole SRL, consente un iter più rapido e con meno formalità. È indicata per società senza debiti rilevanti e con operazioni facili da chiudere, riducendo i tempi e i costi complessivi del processo.

- Liquidazione senza notaio: In determinati casi, è possibile procedere senza l'intervento notarile, riducendo ulteriormente tempi e costi. Questa opzione richiede una delibera unanime dei soci e l'assenza di creditori che possano opporsi, rendendola adatta a situazioni particolari di chiusura.

Come chiudere una SRL: guida completa per lo scioglimento della società

Cause di Liquidazione Società: Quando si Estingue un'Azienda

Le società di capitali (SpA o SRL) si sciolgono per motivi specifici, tra cui:

- Fine del termine: La società ha raggiunto la scadenza predefinita nel suo atto costitutivo.

- Obiettivo raggiunto o irraggiungibile: La società ha completato il suo scopo (ad esempio, un progetto specifico) o non può più realizzarlo. In quest'ultimo caso, l'assemblea può evitare la liquidazione con una tempestiva modifica dello statuto.

- Blocco dell'assemblea: L'assemblea dei soci non riesce più a funzionare o è persistentemente inattiva, impedendo la gestione ordinaria della società.

- Capitale sociale sotto il minimo legale: Le perdite hanno ridotto il capitale al di sotto della soglia minima di legge, e non è stato reintegrato.

- Casi specifici di recesso del socio: Situazioni particolari di uscita di un socio che possono portare allo scioglimento.

- Decisione volontaria dei soci: L'assemblea dei soci delibera di sciogliere la società, avviando il processo di liquidazione.

- Altre previsioni statutarie: Cause di scioglimento aggiuntive che sono state concordate nell'atto costitutivo della società.

Verifiche nella Liquidazione Società: Chi le Effettua

L'organo amministrativo ha il compito di accertare che una di queste cause di scioglimento si sia verificata. Successivamente, l'assemblea dei soci deve deliberare la messa in liquidazione e nominare i liquidatori. Questo passaggio è cruciale per formalizzare l'inizio del processo e definire le responsabilità future.

Avvio della Liquidazione Società: Primi Passaggi Essenziali

La liquidazione di una società segue un percorso preciso che garantisce la chiusura ordinata di tutti gli aspetti economici, legali e patrimoniali. I principali passaggi sono:

- Delibera di scioglimento da parte dei soci: I soci decidono di sciogliere la società. Questa delibera deve essere approvata secondo le regole statutarie e rappresenta l'avvio ufficiale della liquidazione.

- Nomina del liquidatore: Viene scelto un liquidatore, spesso un professionista esterno o uno dei soci, incaricato di gestire tutte le operazioni necessarie per chiudere l'attività.

- Messa in liquidazione e nomina dei liquidatori: le formalità essenziali. Per rendere effettiva la liquidazione, la nomina dei liquidatori e lo stato di scioglimento devono essere obbligatoriamente iscritti nel Registro delle Imprese. Questo garantisce la trasparenza e la validità legale del processo.

Le Procedure di Deposito al Registro Imprese

Esistono diverse modalità per l'iscrizione, a seconda della causa di scioglimento e della forma societaria:

- Unico deposito con atto notarile: Se la delibera di scioglimento e nomina dei liquidatori è redatta da un notaio, basta un solo deposito al Registro delle Imprese. Questo è l'unico modo per le SpA e le Società Cooperative per Azioni.

- Due depositi separati: Per cause come il termine scaduto o il capitale sotto il minimo, si può optare per due passaggi:

- Primo deposito: L'organo amministrativo registra l'accertamento della causa di scioglimento (tramite verbale del CDA o dichiarazione nell'apposita modulistica).

- Secondo deposito: Successivamente, si deposita la delibera di nomina del liquidatore e messa in liquidazione. Per le SRL, questo verbale non necessita di notaio (a meno che non si voglia), mentre per SpA e Cooperative il notaio è sempre obbligatorio. Si hanno 30 giorni dall'accettazione della carica del liquidatore per iscrivere la nomina.

È importante notare che la nomina dei liquidatori diventa efficace solo con la sua iscrizione nel Registro Imprese. Fino a quel momento, gli amministratori restano in carica e non è possibile, ad esempio, depositare il bilancio finale di liquidazione prima che la nomina dei liquidatori sia stata regolarmente registrata.

Ruolo dei Liquidatori: Gestione, Responsabilità e Obblighi

Una volta iscritti nel Registro Imprese, i liquidatori assumono il pieno controllo della società e subentrano agli amministratori, che cessano immediatamente dalle loro funzioni. Il Giudice del Registro delle Imprese di Roma, con Decreto n. 3383 del 03/08/2009, ha ribadito questa cessazione immediata.

Cosa Fanno i Liquidatori: Compiti Principali

Il compito principale dei liquidatori è duplice:

- Monetizzare il patrimonio: Vendere tutti i beni della società e incassare i crediti per trasformare tutto in denaro. Questo include la vendita di proprietà, attrezzature, veicoli (nel caso di un'SRL NCC) e la riscossione di tutti i crediti in sospeso.

- Estinguere i debiti: Usare il denaro ricavato per pagare tutti i creditori (fornitori, banche, fisco, dipendenti, ecc.), in modo equo e secondo le priorità di legge. I liquidatori devono agire con la massima diligenza per massimizzare il valore del patrimonio e soddisfare i creditori. Solo se, dopo aver pagato tutti, rimane del denaro, questo verrà distribuito ai soci.

Bilancio Finale di Liquidazione: Rendiconto e Distribuzione Residuo

Una volta che i liquidatori hanno completato tutte le operazioni (venduto i beni, incassato i crediti, pagato i debiti), devono redigere il bilancio finale di liquidazione. Questo documento rappresenta il "conto finale" della gestione liquidatoria, riepilogando tutte le operazioni finanziarie e patrimoniali compiute.

Documenti da Depositare: Cosa e Dove Presentare

Il bilancio finale, firmato dai liquidatori e corredato dalle relazioni di sindaci e revisore (se presenti), deve essere depositato al Registro delle Imprese. Non è possibile redigere e depositare questo bilancio se prima non è stata regolarmente iscritta la nomina dei liquidatori.

Cancellazione della Società: L'Atto Conclusivo

La cancellazione della società dal Registro delle Imprese è l'atto finale del processo di liquidazione, che sancisce la sua definitiva estinzione.

Richiedere la Cancellazione: Approvazione Tacita o Espressa

Si può richiedere la cancellazione in due modi, a seconda di come viene approvato il bilancio finale:

- Approvazione tacita: Decorsi 90 giorni dal deposito del bilancio finale di liquidazione, se nessun creditore ha presentato reclami, il bilancio si considera automaticamente approvato. I liquidatori possono quindi chiedere la cancellazione, dichiarando la mancata opposizione (tramite autocertificazione o certificato del Tribunale).

- Approvazione espressa: Se l'assemblea dei soci approva il bilancio finale all'unanimità, si allega il verbale di tale assemblea alla richiesta. Se ci sono state distribuzioni di denaro ai soci, il verbale deve attestare la loro quietanza e l'autorizzazione al liquidatore per la cancellazione.

L'ufficio competente è sempre il Registro Imprese della provincia dove si trova la sede legale della società.

Cancellazione d'Ufficio: Come Funziona la Semplificazione Recente

Grazie al Decreto Semplificazioni del 2020, se è stato depositato il bilancio finale di liquidazione e sono passati 95 giorni senza che i creditori facciano reclami, il Registro delle Imprese può procedere alla cancellazione d'ufficio della società. Questo snellisce la procedura per le aziende che hanno terminato la liquidazione ma non hanno ancora richiesto la cancellazione finale.

Riepilogo delle Fasi della Liquidazione Società

- Delibera di scioglimento: I soci approvano formalmente lo scioglimento della società, avviando la liquidazione.

- Nomina del liquidatore: Viene scelto un liquidatore (professionista esterno o socio) per gestire tutte le operazioni.

- Attività del liquidatore: Vendita dei beni, recupero crediti, pagamento dei debiti e obbligazioni verso fornitori, dipendenti e istituti di credito.

- Redazione del bilancio finale: Il liquidatore redige il bilancio finale con il realizzo dei beni, saldo dei debiti e residuo da distribuire ai soci.

- Cancellazione dal Registro Imprese: Approvato il bilancio finale, la società viene cancellata dal Registro delle Imprese, completando la liquidazione.

Costi e Tempi della Liquidazione

La liquidazione di una SRL comporta costi variabili e tempistiche che dipendono dalla complessità del processo e dalle dimensioni della società.

Quanto Costa Liquidare una Società?

I costi per la cessazione dell'attività variano a seconda del tipo di azienda e della complessità della procedura. Per una società di capitali, i costi minimi per sciogliere la società si aggirano intorno ai 1.350-1.400 €, inclusivi di tasse, bolli e parcella del commercialista. Nello specifico, i costi includono:

- Onorari del liquidatore: Compenso per la gestione del processo, proporzionato alla complessità e alla dimensione dell'azienda.

- Costi legali: Spese per consulenza, documentazione e eventuali contenziosi.

- Costi di cancellazione: Spese amministrative per la rimozione dal Registro delle Imprese, che possono includere diritti di segreteria e imposte di bollo.

Quanto Dura una Liquidazione Societaria?

La durata della liquidazione non è predeterminata dalla legge e dipende dalla complessità del patrimonio sociale da liquidare e dal numero e dalla natura dei crediti e debiti da estinguere. Le tempistiche possono andare da pochi mesi a diversi anni, in base alla rapidità con cui si saldano i debiti e si realizza l'attivo. L'obiettivo è completare l'attività nel minor tempo possibile, ma non ci sono limiti temporali stringenti imposti per legge.

La Chiusura della Partita IVA

La chiusura della Partita IVA è un passaggio necessario se l'impresa non funziona o se per qualunque ragione il progetto che ha portato all'avvio della Partita IVA si è concluso. Questo processo, sebbene non presenti grandi complicazioni, richiede precisione e, se effettuato online, un po' di dimestichezza con alcuni strumenti digitali.

Chi può Effettuare la Chiusura di una Partita IVA

La chiusura di una Partita IVA può essere effettuata da:

- Il titolare stesso.

- Un intermediario delegato (ad esempio un commercialista o un servizio per la gestione della contabilità online).

- Una persona munita di delega nei casi in cui l'operazione può essere svolta presso un ufficio territoriale dell'Agenzia delle Entrate.

Tempi per la Chiusura di una Partita IVA

Le operazioni di chiusura della Partita IVA devono essere effettuate entro 30 giorni dalla cessazione dell'attività. La cessazione si considera avvenuta nel momento dell'invio della comunicazione, anche quando questa viene effettuata, ad esempio, tramite raccomandata o PEC. Questo termine decorre dal giorno in cui si completa realmente ogni operazione legata all'attività.

I Moduli per la Chiusura della Partita IVA

Qualunque sia la tipologia di azienda collegata alla Partita IVA, si dovrà procedere tramite uno dei due moduli dedicati alla cessazione presenti sul sito dell'Agenzia delle Entrate:

- Il modulo AA9/12 è dedicato alle persone fisiche (e quindi liberi professionisti o imprese individuali).

- Il modulo AA7/10 è dedicato invece a tutti gli altri soggetti, incluse tutte le tipologie di imprese che sono persone giuridiche, gli enti, le associazioni, i consorzi e via dicendo.

Tutti i Passaggi per Chiudere la Partita IVA

La procedura per chiudere una Partita IVA può articolarsi in due modi, a seconda dell'obbligo o meno di iscrizione della stessa presso il Registro delle Imprese.

In Caso di Obbligo di Iscrizione al Registro delle Imprese

Se l'azienda ha l'obbligo di iscrizione al Registro delle Imprese (come gli imprenditori commerciali, le società di persone, società di capitali, società cooperative, startup innovative, consorzi tra imprenditori con attività esterna, imprenditori agricoli individuali, imprenditori artigiani, imprese sociali), si dovrà:

- Scaricare dal sito dell'Agenzia delle Entrate il modulo AA9/12 (per le imprese individuali) o AA7/10 in tutti gli altri casi.

- Compilare il modulo in ogni sua parte (le istruzioni dettagliate si trovano sempre sul sito dell'Agenzia delle Entrate).

- Presentare il modulo tramite Comunicazione Unica (ComUnica) per via telematica o su supporto informatico. Basterà questo per assolvere a tutti gli adempimenti amministrativi che riguardano, dove sussistono, le questioni di previdenza, assistenza, fiscalità.

La chiusura di una ditta individuale presso il Registro delle Imprese è analoga a quella di un libero professionista. Basta inviare la Comunicazione Unica al Registro delle Imprese, che automaticamente comporta la chiusura di tutte le posizioni presso Agenzia delle Entrate, INAIL e INPS.

Se Non si ha l'Obbligo di Iscrizione al Registro delle Imprese

Se per il proprio caso non è previsto l'obbligo di iscrizione al Registro delle Imprese, si dovrà:

- Scaricare dal sito dell'Agenzia delle Entrate il modulo AA9/12 (per i lavoratori autonomi) o AA7/10 (ad esempio in caso di associazioni).

- Compilare il modulo in ogni sua parte (anche in questo caso le istruzioni si trovano sul sito dell'Agenzia delle Entrate).

- Inviarlo all'Agenzia delle Entrate in una delle seguenti modalità:

- Di persona o tramite persona delegata a un qualunque ufficio dell'Agenzia delle Entrate. In questo caso il modulo andrà presentato in duplice copia e occorrerà prendere appuntamento.

- Tramite raccomandata a un qualunque ufficio dell'Agenzia delle Entrate, con una fotocopia del documento d'identità del dichiarante.

- Tramite PEC direttamente dal titolare o da un intermediario delegato. In questo caso, il modello può essere firmato con firma digitale. Se invece la firma è autografa, occorre allegare anche una copia del documento d'identità del firmatario.

Quanto Costa Chiudere la Partita IVA

La chiusura della partita IVA di per sé non comporta alcun costo. Se la dichiarazione di cessazione viene presentata autonomamente e non tramite un intermediario, quest'ultima è del tutto gratuita in tutti quei casi in cui non è prevista l'iscrizione al Registro delle Imprese. Laddove invece l'obbligo di iscrizione esiste, il costo è limitato a una marca da bollo da 17,50 €.Se ci si affida a un intermediario, le tariffe possono naturalmente variare da un minimo di circa 70 € a più di 100 €.

Chiusura d'Ufficio della Partita IVA

Se una Partita IVA risulta inattiva per tre anni, vale a dire se non ha esercitato attività di impresa, artistiche o professionali, l'Agenzia delle Entrate effettuerà una chiusura d'ufficio, preceduta da una comunicazione al titolare. Il Decreto 193/2016 ha stabilito la chiusura delle partite IVA inattive da almeno tre anni da parte dell'Agenzia delle Entrate senza l'applicazione delle sanzioni per l'omessa comunicazione.Se il titolare ritiene che la Partita IVA non debba essere chiusa, può fornire una prova dell'esercizio dell'attività in una delle modalità seguenti:

- Attraverso il sito dell'Agenzia delle Entrate, tramite la funzionalità "Consegna documenti" all'interno dell'area riservata.

- Tramite PEC inviata a una qualunque Direzione Provinciale dell'Agenzia delle Entrate, specificando come soggetto del messaggio "Risposta a comunicazione di chiusura della Partita IVA".

- Di persona o tramite persona delegata a un qualsiasi ufficio dell'Agenzia delle Entrate, previo appuntamento.

Come chiudere una SRL: guida completa per lo scioglimento della società

Si può Riaprire una Partita IVA una Volta Chiusa?

Sì, è possibile riaprire una Partita IVA già chiusa ma:

- Il numero sarà diverso.

- In caso di regime forfettario, la riapertura comporterà uno svantaggio in termini fiscali. Non sarà infatti più possibile approfittare dell'imposta sostitutiva in regime agevolato al 5%, anche se non sono ancora trascorsi 5 anni dalla prima apertura della Partita IVA. L'imposta sostitutiva sarà dunque al 15%.

- La riapertura della Partita IVA non cancella i debiti eventualmente presenti con il fisco e legati a un'epoca precedente alla chiusura.

Quando Conviene Chiudere la Partita IVA

La chiusura della Partita IVA è un passaggio necessario se l'impresa non funziona o se per qualunque ragione il progetto che ha portato ad avviare la Partita IVA si è concluso. Tuttavia, se si hanno ancora dei dubbi su questa scelta e non si è obbligati dalle circostanze, è possibile tenere aperta una Partita IVA senza fatturare per tre anni.

Partita IVA Inattiva e Costi Fissi

In caso di Partita IVA inattiva, a seconda della tipologia di azienda/attività possono permanere alcuni costi fissi, come ad esempio:

- I diritti della Camera di Commercio.

- Costi di iscrizione a un albo professionale.

- Contributi minimi in caso di iscrizione alla gestione separata Artigiani e Commercianti. Se invece si è iscritti alla gestione separata come freelance, non si avranno costi contributivi fissi.

È importante sottolineare che anche se la Partita IVA non fattura nulla, si dovrà comunque effettuare la dichiarazione dei redditi, che in quel caso sarà a reddito zero. Il mancato invio della dichiarazione può comportare una sanzione.

Partita IVA e Indennità di Disoccupazione (NASPI)

Se, da lavoratore dipendente, si perde il lavoro e si possiede una Partita IVA inattiva, si ha comunque diritto a ricevere la Naspi. Non solo, ma se si è un percettore di Naspi si può continuare a riceverla anche se si apre una Partita IVA per avviare un proprio progetto.

Partita IVA e Contratto di Lavoro Dipendente

Non è assolutamente vietato avere una Partita IVA aperta e contemporaneamente avere anche un contratto di lavoro dipendente. La cosa importante è che non vi sia conflitto di interesse. Se l'attività di lavoro dipendente è la stessa che si svolge con Partita IVA, allora potrebbero sorgere conflitti di interesse che è bene evitare sin da subito. Ma non vi sono limitazioni se l'attività da freelance e lavoro dipendente riguardano ambiti o settori diversi. Ad esempio, una lavoratrice dipendente come segretaria può benissimo aprire Partita IVA per effettuare attività di web design. È sempre consigliabile consultare il proprio Commercialista di fiducia, in relazione al fatto che gli aspetti fiscali e previdenziali legati alla doppia attività devono essere gestiti con cura, per evitare di mancare qualche pagamento o di effettuare versamenti in eccesso.

Casi Particolari: Cessazione di una Licenza NCC

Un caso particolare e rilevante è la cessazione di attività di un'SRL per autoveicoli NCC (Noleggio con Conducente) in relazione a una Licenza di NCC (L. 21 del 15/01/1992).

Il Contesto di un Controllo e la Chiusura d'Ufficio

In seguito a un controllo relativo a una Licenza di NCC, può accadere di venire a conoscenza che la Camera di Commercio ha chiuso d'ufficio la Partita IVA di una ditta individuale, titolare della stessa, per non aver corrisposto regolarmente i diritti camerali. In tali circostanze, l'ente che ha rilasciato la licenza potrebbe procedere con l'avvio del procedimento di revoca, per perdita del requisito necessario, ovvero per mancanza del soggetto giuridico.

Ricorso e Nuova Partita IVA: L'Interpretazione

In sede di ricorso, può essere comunicata una nuova Partita IVA motivando che, avendo rilasciato a suo tempo l'autorizzazione a una persona fisica, identificata mediante codice fiscale, la chiusura della Partita IVA non va a pregiudicare la validità della Licenza. L'interpretazione corretta di questa situazione è fondamentale. Se l'autorizzazione è stata rilasciata a una persona fisica identificata dal codice fiscale, la validità della licenza potrebbe non essere automaticamente compromessa dalla chiusura della Partita IVA della ditta individuale, in quanto il soggetto giuridico (la persona fisica) rimane invariato. Tuttavia, la mancanza di una Partita IVA attiva può creare problemi operativi e fiscali per l'esercizio effettivo dell'attività commerciale. In tal caso, la persona fisica potrebbe dover riaprire una nuova Partita IVA per continuare a operare legalmente. Se l'attività non è più esercitabile a livello commerciale a causa della chiusura della Partita IVA, l'ente dovrebbe comunque procedere con la revoca della licenza per inattività e, eventualmente, rifare un nuovo bando di assegnazione.

Questo sottolinea l'importanza di mantenere sempre aggiornate tutte le posizioni fiscali e amministrative, specialmente per attività soggette a licenze e autorizzazioni specifiche come l'NCC. Il mancato rispetto degli obblighi amministrativi, come il pagamento dei diritti camerali, può portare a conseguenze significative, inclusa la chiusura d'ufficio della Partita IVA e potenziali complicazioni relative alla validità delle licenze possedute.

Obblighi Amministrativi e Normative Specifiche

Per le attività di NCC, le normative sono particolarmente stringenti. La Legge 21 del 15/01/1992 è la principale fonte normativa che disciplina il settore del trasporto pubblico non di linea. Questa legge stabilisce i requisiti per ottenere e mantenere le licenze, che spesso sono legate alla figura giuridica del titolare (persona fisica o giuridica) e alla sua capacità economica e operativa. La regolarità dei pagamenti dei diritti camerali e il mantenimento di una Partita IVA attiva e conforme sono requisiti impliciti per l'esercizio di un'attività commerciale.

Un'SRL, in quanto persona giuridica distinta dai suoi soci, ha una propria Partita IVA e deve adempiere a tutti gli obblighi connessi, inclusi i diritti camerali. La cessazione dell'attività di un'SRL NCC implica quindi la liquidazione della società, come descritto in precedenza, e la conseguente chiusura della Partita IVA aziendale. Se l'SRL era la titolare della licenza NCC, la sua estinzione comporta la perdita del requisito del soggetto giuridico per la licenza stessa.

La Firma Elettronica Semplice e Versatile

Con la crescente digitalizzazione sia del mondo imprenditoriale che della Pubblica Amministrazione, la firma elettronica è diventata uno strumento sempre più importante nelle mani degli imprenditori e dei liberi professionisti. Soluzioni di firma elettronica che vengono incontro alle loro esigenze grazie alla loro versatilità, facilità d'uso e conformità alle normative vigenti. Con una modalità di impiego SaaS pronta all'uso, ma anche una pratica e completa API per chi preferisce l'integrazione nei suoi sistemi, la firma elettronica offre diverse tipologie di firma, massima sicurezza e molte utili funzionalità. Questo strumento facilita notevolmente la gestione delle pratiche di cessazione attività e altri adempimenti burocratici, rendendo il processo più efficiente e sicuro.

Camera di Commercio, Agenzia delle Entrate e altri Enti

Le Camere di Commercio, Industria e Agricoltura (CCIAA) sono enti pubblici locali dotati di autonomia funzionale, responsabili del Registro delle Imprese, un pubblico registro informatico che elenca tutte le imprese italiane e quelle estere con sede o unità locale in Italia, oltre che tutti gli altri enti che esercitano attività economiche destinate a terzi. L'Agenzia delle Entrate nasce dalla riorganizzazione dell'amministrazione finanziaria ed è il principale organo fiscale in Italia.

Comunicare la cessazione dell'attività alla Camera di Commercio e, conseguentemente all'Agenzia delle Entrate, è semplicissimo. Se si è iscritti al Registro delle Imprese, si dovrà richiederne la cancellazione, facendo riferimento alla Camera di Commercio competente per il proprio territorio. Contestualmente si dovrà notificare l'Agenzia delle Entrate compilando un modulo, che varia a seconda della forma legale dell'azienda.

Obblighi Burocratici Dopo la Comunicazione

Una volta compilato e inviato il modello necessario per la chiusura della propria attività e pagati i costi per le pratiche burocratiche, in teoria non si devono informare altri organi ufficiali. Se necessario, se ne occuperanno l'Agenzia delle Entrate e la Camera di Commercio. Naturalmente, se si sta per chiudere un'attività commerciale, non basta solo comunicare l'intenzione agli organi responsabili, ma si devono anche adempiere ad alcuni obblighi burocratici. Tali obblighi variano a seconda del tipo di società.

Ditte Individuali e Lavoratori Autonomi

Nel caso di ditte individuali e lavoratori autonomi, se non si hanno debiti, si deve semplicemente assicurarsi di aver comunicato a tutte le parti la cessazione della propria attività.

Società di Persone e di Capitali

Nel caso di società di persone e di capitali, la situazione è più complicata e varia caso per caso. In generale, si devono verificare le cause dello scioglimento, redigere un bilancio finale e solo alla fine procedere alla cancellazione dal Registro delle Imprese. Non tutti questi obblighi possono essere estinti immediatamente.

Trasformazione Aziendale

La trasformazione aziendale consiste nella modifica dell'atto costitutivo di un'impresa e, conseguentemente, il passaggio da una forma societaria a un'altra senza la cessazione del soggetto giuridico preesistente. Naturalmente, la trasformazione aziendale assume forme diverse e richiede un procedimento specifico a seconda del tipo di società che si vuole mutare. In generale, però, la prima fase del processo consiste nella delibera di trasformazione, un atto pubblico o una scrittura privata autenticata da un notaio dove i soci manifestano la volontà di modificare l'atto costitutivo.

Posta Elettronica Certificata (PEC)

La Casella PEC (Posta Elettronica Certificata) è uno strumento fondamentale per le comunicazioni ufficiali con gli enti pubblici. Soltanto nel caso di variazione del domicilio digitale / PEC occorre che l'impresa richieda l'iscrizione del nuovo indirizzo nel Registro Imprese della Camera di Commercio competente (provincia nella quale è ubicata la sede dell'impresa). In prossimità della scadenza della casella PEC occorre contattare il Gestore che l'ha rilasciata e provvedere al rinnovo della stessa per garantire la continuità delle comunicazioni ufficiali.

tags: #cessazione #attivita #srl #autoveicoli