Il settore dei carburanti è soggetto a un complesso sistema di regolamentazioni, in particolare per quanto riguarda i limiti di tolleranza per le differenze quantitative riscontrate durante il trasporto e lo stoccaggio di benzina e gasolio. Queste normative, emanate da enti come l'Agenzia delle Dogane, mirano a garantire l'accuratezza delle quantità dichiarate, la sicurezza del trasporto e la corretta liquidazione delle accise. La comprensione di queste disposizioni è cruciale per operatori economici, distributori e persino privati cittadini che necessitano di trasportare o conservare piccole quantità di carburante.

Variazioni Termiche Durante il Trasporto e Impatto Fiscale

La movimentazione dei prodotti energetici, come benzina e gasolio, è un processo dinamico che può comportare variazioni di volume. Una delle cause principali di tali fluttuazioni è la temperatura. È noto che i carburanti, come la maggior parte dei liquidi, subiscono un aumento di volume all'aumentare della temperatura e una contrazione al diminuire. In questo contesto, l'Agenzia delle Dogane, con la Circolare n° 6/D del 2015, ha fornito chiarimenti essenziali in merito alle differenze attribuibili a variazioni termiche durante il trasporto.

La questione principale posta dagli operatori economici, tramite le associazioni di categoria, riguardava la necessità di specificare se le rilevazioni delle quantità di prodotto effettuate a volume ambiente nelle fasi di commercializzazione, in caso di mancata corrispondenza a quelle indicate nei relativi Documenti di Accompagnamento Semplificati (DAS) emessi, comportassero una nuova liquidazione dell'imposta. La risposta dell'Agenzia delle Dogane è stata chiara: le variazioni di volume dei carburanti assoggettati ad accisa, conseguenti al mutare della temperatura durante il trasporto, non determinano l'insorgenza di un nuovo debito tributario e non mutano l'entità dell'accisa già liquidata.

Questa precisazione è di fondamentale importanza, in quanto riconosce la natura fisica delle variazioni di volume e le esclude da un'imposizione fiscale aggiuntiva. Tuttavia, è stato altresì rimarcato che tali variazioni devono essere contenute entro le tolleranze consentite dai cali di trasporto. Qualora si verifichino cali o eccedenze che superino questi limiti consentiti, è prescritta una comunicazione immediata all'Ufficio delle Dogane competente da parte di entrambi i soggetti coinvolti, ovvero il mittente e il destinatario del prodotto. Questa procedura è volta a garantire la tracciabilità e la regolarità delle operazioni in presenza di scostamenti significativi.

La circolare del 18 giugno 2015 ha fornito ulteriori chiarimenti sugli adempimenti conseguenti al verificarsi di variazioni di volume dei prodotti durante il loro trasporto, affrontando una questione annosa che era spesso all'origine di continui quesiti da parte degli operatori.

Deficienze Negli Impianti di Distribuzione Stradale Carburanti

Un'altra area di attenzione per l'Agenzia delle Dogane riguarda la gestione delle deficienze riscontrate presso gli impianti di distribuzione stradale carburanti. È stato ripetutamente segnalato che in occasione di verifiche eseguite presso tali impianti, spesso non si teneva conto, al fine del riscontro della regolare tenuta del registro di carico e scarico, delle annotazioni delle deficienze rilevate dall'esercente, specialmente se indicanti quantità di prodotto superiori alle misure entro cui sono riconosciuti i cali naturali.

A questo riguardo, l'Agenzia ha ritenuto utile rimarcare che l'obbligo di tenuta del registro di carico e scarico si esaurisce nel garantire, attraverso la completezza dei dati registrati e la regolarità delle rilevazioni di prodotto effettuate, l'attendibilità delle scritture contabili dell'esercente e la corrispondenza alla situazione reale delle giacenze dell'impianto.

In particolare, nella fattispecie in esame, la tenuta del registro ha ad oggetto prodotti che hanno assolto interamente il debito d'imposta. Pertanto, essendosi estinta l'obbligazione tributaria, un'eventuale deficienza riscontrata dai verificatori non può valere a configurare ipotesi di recupero d'accisa. Di conseguenza, in sede di verifica presso i menzionati impianti, la constatazione della regolare contabilizzazione dei prodotti deve necessariamente tener conto, quanto al computo delle risultanze contabili, della totalità degli scarichi riportati dall'esercente nel prescritto registro. Questo include tutte le deficienze registrate, anche se di misura superiore alle tolleranze ammesse. Questa disposizione riconosce la possibilità di cali superiori alle "tolleranze naturali" senza che ciò implichi automaticamente una irregolarità fiscale.

Depositi, Distributori privati e Impianti minori di carburant:i e das, registri

Depositi Commerciali di Gasolio: Tenuta della Contabilità e Misure di Tolleranza

La gestione delle giacenze e della contabilità nei depositi commerciali di gasolio ha rappresentato un'altra problematica significativa, con l'adozione di due differenti metodi di calcolo per il riscontro della regolare tenuta della contabilità durante le verifiche. In particolare, veniva lamentata l'applicazione sia della modalità definita dall'articolo 50, comma 2, del D.Lgs. n. 504/95, sia di quella che rimanda integralmente alle previsioni di cui al D.M. n. 55/2000.

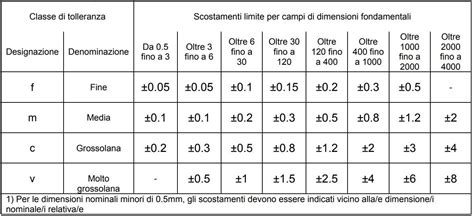

L'articolo 50, comma 2, del D.Lgs. n. 504/95 stabilisce che il registro di carico e scarico si considera tenuto irregolarmente quando la differenza tra giacenze reali e giacenze contabili supera il 3 per mille delle quantità assunte in carico. Al contrario, il D.M. n. 55/2000 prevede una misura del calo ammissibile pari all'1 per cento in volume a 15°C, commisurato all'effettivo periodo di giacenza, in ragione di giorno in giorno.

In risposta a questa problematica, l'Agenzia delle Dogane ha chiarito che il parametro da utilizzare è quello dall'articolo 50, comma 2, del D.Lgs. n. 504/95, che fissa nella misura del 3 per mille delle quantità assunte in carico lo scostamento massimo tra giacenze reali e giacenze contabili. Data la tenuta della contabilità dei predetti depositi a peso, anche la rilevazione del calo viene uniformata al medesimo parametro.

Con l'occasione, è stato precisato che la locuzione "depositi commerciali di gasolio" utilizzata dall'articolo 50, comma 2, del D.Lgs. n. 504/95 deve intendersi riferita ai soli depositi commerciali di gasolio non denaturato. Questo perché l'articolo 25, comma 6, ultimo periodo del D.Lgs. n. 504/95 stabilisce, relativamente ai depositi commerciali di prodotti energetici denaturati, che per tali ultimi prodotti si applica il regime dei cali previsto dall'articolo 4, e dunque dal D.M. n. 55/2000. Questo significa che per i gasoli denaturati non si applica la soglia di calo del 3 per mille, bensì il regime specifico per i prodotti denaturati.

La circolare del 18 giugno 2015, n. 6/D, al paragrafo IV, ha ulteriormente consolidato questa interpretazione, stabilendo che, fermo restando quanto ampiamente argomentato nel paragrafo III in ordine alla ratio della fattispecie sanzionatoria in esame e ai connessi limiti del rinvio alle disposizioni sui cali, il comma 2 dell'articolo 50 non rinvia alle previsioni del regolamento in materia di cali. Ne deriva un'interpretazione dell'articolo 50, comma 2, del D.Lgs. n. 504/95 che, in assenza di un collegamento con la suddetta fonte regolamentare, manca di giustificazione per l'applicazione in sede di verifica del parametro percentuale fissato in via ordinaria dal DM n. 55/2000 per il gasolio, nonché dei connessi metodi di rilevazione contabile.

Questa interpretazione è coerente anche con la circolare n. 3/D del 2007, che attestava l'inalterata vigenza della particolare procedura di riscontro delle giacenze prevista per i depositi commerciali di gasolio dall'articolo 50, comma 2. La circolare n. 6/D ha inoltre riflettuto sul fatto che tale consolidato indirizzo di ritenere prevalenti le disposizioni speciali di cui all'articolo 50, comma 2, secondo periodo, del decreto legislativo n. 504/1995, con riferimento agli impianti di distribuzione carburanti e ai depositi commerciali di gasolio, non può che ritenersi valido sia ai fini del riscontro della regolare tenuta del registro di carico e scarico, di cui all'articolo 25, sia ai fini della determinazione di eventuali presunzioni di acquisto e cessione.

Limiti di Tolleranza per Misuratori e Presunzioni di Cessione/Acquisto

Il panorama normativo sui limiti di tolleranza si è evoluto anche per quanto riguarda l'accuratezza degli strumenti di misurazione. Con il Decreto 18 gennaio 2011, n. 33, è stato aumentato del 50% il margine di errore per i misuratori di erogazione, portandolo dal 5 al 7,5 per mille. Nonostante le preoccupazioni sollevate dalle associazioni dei consumatori, il Ministero competente ha precisato che questa maggiore tolleranza nei controlli casuali non è vessatoria, ma cautelativa. Non significa che lo strumento può restare con quell'errore, ma solo che quell'errore non determina sanzioni immediate, a condizione che venga corretto nei termini prescritti dagli incaricati dei controlli.

In merito alle presunzioni di cessione e acquisto, la circolare n. 6/D del 2015 evidenzia la piena aderenza della disciplina contenuta nel DPR n. 441/1997 con l'interpretazione fornita. Ne deriva che dovrebbe essere inoperativa la presunzione di acquisto in caso di eccedenze rientranti nei limiti di tolleranza.

L'articolo 47 del D.Lgs. 504/1995 stabilisce che "Per le eccedenze di prodotti nei depositi fiscali e per le eccedenze di prodotti denaturati non rientranti nei limiti delle tolleranze ammesse, ovvero non giustificate dalla prescritta documentazione si applicano le pene previste per la sottrazione dei prodotti all'accertamento o al pagamento dell'accisa, salvo che venga dimostrata la legittima provenienza dei prodotti ed il regolare assolvimento dell'imposta, se dovuta". Ai fini dell'applicazione di tale norma, circa il limite di eccedenza ammesso, si fa riferimento all'articolo 4 del D.M. 55/2000.

L'articolo 48, comma 2, dello stesso decreto legislativo, stabilisce che "Se nella verificazione dei depositi e degli impianti o degli apparecchi indicati al comma 1 (ndr deposito di oli minerali, impianto di distribuzione stradale di carburanti o un apparecchio di distribuzione automatica di carburanti) si riscontrano eccedenze rispetto alle risultanze del registro di carico e scarico o comunque non giustificate dalla prescritta documentazione, in aggiunta al pagamento del tributo si applica la sanzione amministrativa del pagamento di una somma di denaro da 516 euro a 3098 euro". La norma prosegue, al comma 3, prevedendo specifici limiti di eccedenze ammesse per taluni prodotti. Verosimilmente il limite da prendere in considerazione dovrebbe essere l'1%, anche per prodotti diversi dagli oli combustibili, per i quali vi è espressa previsione.

Trasporto e Conservazione di Carburante per Uso Privato: Limiti e Normative

Oltre alle complesse normative che regolano il trasporto e lo stoccaggio a livello commerciale e fiscale, esistono regole precise anche per i privati cittadini che desiderano trasportare o conservare carburante per uso personale. È un'evenienza comune fermarsi al distributore per riempire una tanica di carburante, magari per un tagliarba, un generatore, o per aiutare qualcuno rimasto senza benzina. Tuttavia, è fondamentale conoscere e rispettare i limiti e le condizioni di sicurezza per evitare sanzioni e pericoli.

Per i privati, la legge italiana fissa un limite massimo di 60 litri di carburante trasportabile in taniche. Questo limite è stato stabilito per evitare che un'auto si trasformi in una pericolosa autocisterna improvvisata, con rischi significativi in caso di incidente o incendio.

Omologazione e Tipologia delle Taniche

Un aspetto cruciale per il trasporto privato è l'omologazione delle taniche. Che siano le più leggere in plastica o quelle più resistenti agli urti e immuni da cariche elettrostatiche di metallo, le taniche per trasportare i carburanti devono essere omologate e conformi alle direttive CE. Devono riportare la data di fabbricazione e un codice di omologazione per garantire che siano sicure e adatte al trasporto di sostanze infiammabili. L'uso di taniche omologate non è solo un obbligo legale, ma offre anche significativi vantaggi in termini di sicurezza, poiché le taniche non omologate possono corrodersi e causare fuoriuscite di liquido infiammabile.

Le taniche omologate devono essere dotate di un tappo con retina antifiamma, un beccuccio per il travaso e un sistema di chiusura ermetico per prevenire fuoriuscite. La scelta tra taniche in metallo e taniche in plastica dipende da diversi fattori. Le taniche in metallo sono estremamente robuste e resistenti agli urti, ideali per condizioni difficili, ma sono più pesanti e potenzialmente più costose. Le taniche in plastica, invece, sono leggere ed economiche, ma possono essere meno resistenti agli urti e alle temperature estreme. Entrambe le tipologie, se omologate, garantiscono la sicurezza.

Le taniche per benzina omologate possono essere acquistate presso distributori specializzati, negozi di accessori per auto e anche online.

Modalità di Trasporto Sicuro

Il posto più sicuro dove tenere queste taniche è il bagagliaio, possibilmente bloccando il contenitore con delle reti o degli elastici per evitare che si muova durante la marcia. È fondamentale non tenerle mai nell'abitacolo perché i vapori della benzina sono tossici e altamente infiammabili. Respirarli durante la guida potrebbe causare capogiri e, in presenza di una scintilla (anche solo quella di una sigaretta o di un caricabatterie difettoso), si rischia grosso.

Durante il riempimento, è consigliato non riempire le taniche fino all'orlo per prevenire fuoriuscite di carburante e lasciare spazio per l'espansione del liquido dovuta alle variazioni di temperatura. È importante assicurarsi che il beccuccio di travaso sia ben fissato e che il tappo della tanica sia chiuso ermeticamente. È fondamentale evitare di fumare o utilizzare il telefonino vicino alle taniche, in quanto potenziali fonti di innesco.

Conservazione Domestica

Per quanto riguarda la conservazione domestica, la normativa non vieta di tenere taniche di carburante in garage, purché si rispettino i limiti di quantità (generalmente entro i 60 litri per uso privato) e le condizioni di sicurezza. È consigliato non stoccare carburante per periodi prolungati, in quanto i carburanti possono degradarsi nel tempo, e assicurarsi che le taniche siano conservate in un luogo fresco, asciutto e ben ventilato, lontano da fonti di calore e fiamme libere. Quando non si trasporta il carburante, le taniche dovrebbero essere conservate in modo stabile per evitare ribaltamenti.

Sanzioni per Violazioni

Le sanzioni per il trasporto irregolare di carburante possono essere significative. Se le forze dell'ordine fermano un automobilista con una tanica non omologata o che perde liquido, oppure con una quantità di carburante superiore al limite consentito (oltre i 60 litri), scatta una sanzione amministrativa prevista dall'articolo 168 del Codice della Strada.

Se il controllo avviene ad un posto di frontiera e il carburante trasportato supera i 10 litri, si rischia l'accusa di detenzione per scopi commerciali. In questo caso, l'automobilista può essere incriminato per il mancato pagamento delle accise, come previsto dal D.Lgs. n. 504/1995 (Testo Unico Accise), che prevede sanzioni ben più severe.

Confronto tra Trasporto Privato e Commerciale

Il trasporto di taniche di benzina varia significativamente tra uso privato e commerciale, principalmente per quanto riguarda le normative, le quantità consentite e le attrezzature richieste. Mentre per i privati è sufficiente l'uso di taniche omologate e il rispetto del limite di 60 litri per il trasporto nel bagagliaio, il trasporto commerciale di carburante è soggetto a regolamentazioni molto più stringenti e complesse.

Le aziende che trasportano carburante devono rispettare le disposizioni dell'Accordo europeo relativo al trasporto internazionale di merci pericolose su strada (ADR). Questo accordo stabilisce requisiti dettagliati per l'etichettatura, l'imballaggio, la documentazione, la formazione del personale e le caratteristiche dei veicoli adibiti al trasporto di merci pericolose, tra cui i carburanti. Tali requisiti sono volti a minimizzare i rischi associati al trasporto di grandi quantità di sostanze infiammabili su strada.

Depositi, Distributori privati e Impianti minori di carburant:i e das, registri

Errore di Rifornimento: Benzina nel Diesel e Viceversa

Un problema distinto, ma correlato alla gestione dei carburanti, è l'errore di rifornimento. Capita, soprattutto se si ha fretta o si è distratti, di confondere i tipi di carburante e di mettere benzina in un'auto diesel o viceversa. È fondamentale accorgersi dell'errore tempestivamente, conoscere le conseguenze per l'auto e sapere come porvi rimedio.

Benzina nel Diesel: Cosa Fare

Se si mette benzina in un'auto diesel, si noteranno fin da subito delle anomalie nel comportamento del veicolo. I motori diesel moderni, in particolare i common rail, sono estremamente sensibili al tipo di carburante. La benzina ha proprietà lubrificanti molto inferiori rispetto al gasolio, il che può causare seri danni alla pompa del carburante e agli iniettori, che necessitano della lubrificazione fornita dal diesel. Inoltre, la benzina può ridurre il potere lubrificante del diesel residuo, aggravando il problema.

Se ci si accorge dell'errore in tempo, la prima e più importante azione è non avviare assolutamente il motore. Avviarlo significherebbe far circolare il carburante errato nel sistema, causando danni immediati e potenzialmente molto costosi. Bisogna lasciare l'auto spenta e chiamare immediatamente il soccorso stradale. L'auto dovrà essere trainata in officina, dove sarà necessario svuotare completamente il serbatoio, sostituire il filtro del carburante e, in alcuni casi, controllare e pulire l'intero sistema di alimentazione, inclusi pompa e iniettori. In alcuni casi, potrebbe essere necessario sostituire alcuni componenti danneggiati.

Diesel nella Benzina: Cosa Succede

Anche se meno comune, può capitare di mettere gasolio in un'auto a benzina. In questo caso, le conseguenze possono essere altrettanto gravi, sebbene con dinamiche diverse. I motori a benzina, a differenza di quelli diesel, non sono progettati per bruciare un carburante più pesante come il gasolio.

Se si mette diesel in un'auto a benzina, i sintomi saranno evidenti quasi subito. L'auto potrebbe avere difficoltà ad avviarsi, il motore potrebbe tossire, emettere fumo bianco dallo scarico e presentare una significativa perdita di potenza. Il gasolio non brucia correttamente in un motore a benzina, il che può portare a intasamenti degli iniettori, danni alle candele e al catalizzatore.

Anche in questo caso, se ci si accorge dell'errore prima di avviare il motore, non bisogna assolutamente farlo. Le procedure per rimediare sono simili a quelle per la benzina nel diesel: svuotare il serbatoio, sostituire il filtro del carburante e, se necessario, pulire il sistema di alimentazione. Ignorare l'errore e continuare a guidare può portare a danni ingenti al motore e al sistema di scarico.

La prevenzione è la chiave per evitare questi errori. Prestare attenzione al tipo di carburante e alla pistola erogatrice al momento del rifornimento è fondamentale. Le pistole del diesel sono solitamente di diametro maggiore rispetto a quelle della benzina, il che dovrebbe rendere difficile inserire la pistola del diesel in un serbatoio di benzina, ma la distrazione può comunque portare a sbagliare.