La circolazione di veicoli immatricolati in Stati esteri all'interno del territorio italiano è una materia complessa, regolata da una serie di normative internazionali e nazionali che mirano a bilanciare la libera circolazione con la necessità di garantire la sicurezza stradale, la regolarità fiscale e la tutela dell'ambiente. La corretta comprensione di queste disposizioni è fondamentale per evitare sanzioni e problematiche legali.

Le Convenzioni Internazionali e la Loro Recezione in Italia

La disciplina della circolazione dei veicoli immatricolati all'estero affonda le sue radici in accordi internazionali volti a facilitare gli spostamenti transfrontalieri. Tra i principali strumenti normativi si annoverano:

- La Convenzione di Ginevra del 19 settembre 1949, recepita in Italia dalla legge 19 maggio 1952, n. 1049. Questa convenzione ha posto le basi per il riconoscimento reciproco dei documenti di circolazione e delle targhe dei veicoli stranieri.

- La disciplina integrativa della Convenzione di New York del 4 giugno 1954, ratificata con legge 27 ottobre 1957, n. 1163.

- La Convenzione di Istanbul del 26 giugno 1990, ratificata e resa esecutiva in Italia con la legge 26 ottobre 1995, n. 479. Questa convenzione ha ulteriormente armonizzato le regole relative all'ammissione temporanea di veicoli e all'importazione definitiva.

Questi accordi internazionali hanno definito i principi generali per la circolazione dei veicoli stranieri, stabilendo che tali veicoli, muniti di targa e documenti di circolazione definitivi rilasciati dallo Stato di appartenenza, possono accedere al territorio italiano senza la necessità di presentare documenti doganali provvisori o di sottoporli a formalità specifiche all'atto dell'ingresso. L'unica limitazione generale, sancita dalle convenzioni e recepita dal Codice della Strada, riguarda il periodo di tempo di circolazione consentito in Italia, generalmente limitato a dodici mesi.

Il Codice della Strada e le Modifiche Recenti

Il Codice della Strada italiano disciplina in modo specifico l'ammissione alla circolazione dei veicoli immatricolati all'estero. In particolare, l'articolo 132 del Codice della Strada è il fulcro della normativa in materia. Inizialmente, questo articolo prevedeva che gli autoveicoli, motoveicoli e rimorchi immatricolati in uno Stato estero, una volta adempiute le formalità doganali o quelle previste dall'articolo 53, comma 2, del D.L. 30 agosto 1993, n. 331, fossero ammessi a circolare in Italia per una durata massima di un anno, sulla base del certificato di immatricolazione dello Stato di origine. Questa disposizione trovava applicazione in conformità alle Convenzioni internazionali ratificate dall'Italia.

È importante sottolineare che la giurisprudenza ha chiarito che la circolazione in Italia di veicoli immatricolati in Stati esteri non rientrava nella previsione dell'articolo 93, comma 7, del Codice della Strada, che si riferisce alla circolazione di veicoli per i quali non sia mai stata rilasciata la carta di circolazione. Al contrario, era esplicitamente regolata dall'articolo 132, comma 1. Né poteva assumere rilievo la circostanza che il veicolo fosse stato cancellato dal Pubblico Registro del Paese di provenienza, poiché tale cancellazione presupponeva l'avvenuta immatricolazione.

La Riforma del 2018: Intervento Normativo e Nuove Sanzioni

Un significativo intervento normativo in materia è avvenuto con la legge 1° dicembre 2018, n. 132, che ha convertito con modificazioni il decreto-legge 4 ottobre 2018, n. 113. Questa legge ha modificato in modo sostanziale gli articoli 93, 132 e 196 del Codice della Strada, al fine di affrontare il problema della circolazione dei veicoli immatricolati all'estero utilizzati da residenti in Italia.

Le modifiche hanno introdotto un quadro sanzionatorio più stringente per coloro che non regolarizzano la posizione dei propri veicoli esteri una volta acquisita la residenza in Italia. In particolare, l'articolo 132, alla luce delle modifiche apportate dall'articolo 93, prevede ora che, decorso il termine di un anno (salvo eccezioni per veicoli in leasing o noleggio, disciplinati dall'articolo 93, comma 1-ter), in caso di violazione si applichi una sanzione amministrativa pecuniaria da euro 712 a euro 2.848. A questa sanzione si aggiunge il ritiro del documento di circolazione, che viene trasmesso all'UMC (Ufficio della Motorizzazione Civile) territorialmente competente. L'organo accertatore ordina inoltre l'immediata cessazione della circolazione del veicolo e il suo trasporto e deposito in luogo non soggetto a pubblico passaggio.

Qualora, entro il termine di 180 giorni dalla data della violazione, il veicolo non venga immatricolato in Italia o non venga richiesto il rilascio di un foglio di via e delle targhe temporanee per condurlo oltre confine (con consegna delle targhe di immatricolazione all'UMC), si applica la sanzione accessoria della confisca amministrativa, ai sensi dell'articolo 213 del Codice della Strada. Il procedimento sanzionatorio ricalca, in sostanza, quello previsto per altre violazioni del Codice.

immatricolare auto estera quanto tempo ci vuole

Immatricolazione di Veicoli Importati dall'Estero: Procedura e Documentazione

L'immatricolazione di veicoli importati dall'estero in Italia è una procedura che richiede attenzione e precisione, con modalità che variano in base alla provenienza del veicolo (Paesi dell'Unione Europea o extra-UE) e alla sua condizione (nuovo o usato).

Veicoli Importati da Paesi dell'Unione Europea (UE)

Per i veicoli provenienti da Paesi UE, la normativa distingue due casistiche:

Veicoli Nuovi

Sono considerati nuovi i veicoli mai immatricolati o che hanno percorso meno di 6.000 km e sono stati ceduti entro sei mesi dalla prima immatricolazione all'estero.

Documenti necessari:

- Certificato di Conformità Europeo (COC) con omologazione italiana.

- Documentazione fiscale attestante il versamento dell'IVA.

- Documenti personali dell'acquirente.

Veicoli Usati

Sono considerati usati i veicoli che hanno percorso più di 6.000 km e sono stati ceduti oltre sei mesi dopo la prima immatricolazione estera.

Documenti necessari:

- Carta di circolazione estera originale.

- Certificato di proprietà o documento equivalente.

- Documenti personali dell'acquirente.

In entrambi i casi, la richiesta di immatricolazione deve essere presentata allo Sportello Telematico dell’Automobilista (STA), che permette di svolgere in un'unica sede sia l'immatricolazione presso la Motorizzazione Civile sia l'iscrizione al Pubblico Registro Automobilistico (PRA).

Veicoli Importati da Paesi Extra-UE

La procedura per i veicoli provenienti da Paesi extra-UE è più articolata e richiede una documentazione specifica:

Documentazione necessaria:

- Documentazione doganale: Certificato che attesti l'avvenuto sdoganamento e il pagamento dei dazi e dell'IVA.

- Certificato di Conformità: Se disponibile. In alternativa, è necessaria una scheda tecnica rilasciata dalla casa costruttrice o una visita e prova presso la Motorizzazione Civile.

- Documenti personali dell'acquirente.

In caso di documenti in lingua straniera, può essere richiesta una traduzione asseverata in italiano.

Ruolo dello Sportello Telematico dell'Automobilista (STA) e della Motorizzazione Civile (UMC)

Lo Sportello Telematico dell’Automobilista (STA), presente presso le unità territoriali dell'ACI (Automobile Club d'Italia) e presso le agenzie di pratiche automobilistiche autorizzate, rappresenta un punto di riferimento per semplificare la procedura. Attraverso lo STA, è possibile avviare contestualmente l'immatricolazione presso l'Ufficio della Motorizzazione Civile (UMC) e l'iscrizione al Pubblico Registro Automobilistico (PRA).

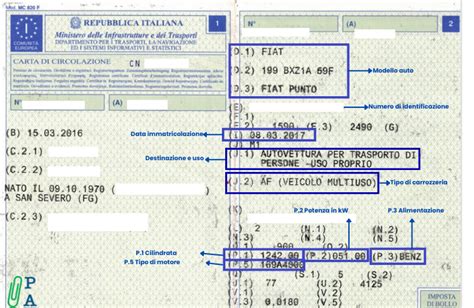

In alternativa, è possibile recarsi direttamente presso gli Uffici Provinciali della Motorizzazione Civile (UMC) per avviare la pratica di immatricolazione. Successivamente, entro 60 giorni dal rilascio della carta di circolazione, sarà necessario procedere all'iscrizione del veicolo al PRA.

Aspetti Fiscali: IVA e Veicoli Nuovi/Usati

Un aspetto cruciale nell'immatricolazione di veicoli importati dall'estero riguarda la distinzione tra veicoli fiscalmente nuovi e fiscalmente usati. Questa distinzione ha un impatto diretto sul regime IVA applicabile e può comportare costi aggiuntivi significativi.

- Veicolo Fiscalmente Nuovo: Se il veicolo è considerato fiscalmente nuovo (ad esempio, acquistato entro sei mesi dalla prima immatricolazione all'estero o con meno di 6.000 km percorsi), sarà necessario versare l'IVA al 22% in Italia, tramite il modello F4, oltre al prezzo di acquisto. Coloro che tentano di immatricolare un veicolo senza pagare l'IVA dovuta non hanno possibilità di sfuggire ai controlli.

- Veicolo Fiscalmente Usato: Se il veicolo è considerato fiscalmente usato, l'IVA è stata generalmente assolta nel Paese di origine, e il prezzo pagato in Italia ingloba l'IVA già scontata nel Paese d'origine, escludendo così una doppia imposizione. Tuttavia, in tema di IVA, l'agevolazione della sospensione d'imposta di cui fruisce l'importatore abituale ai sensi dell'art. 8 del D.P.R. 26 ottobre 1972, n. 633, è temporanea e si riflette sull'acquirente, che diventa debitore dell'IVA sospesa una volta scaduto il termine previsto.

Le disposizioni dell'art. 8 del D.P.R. n. 633 del 1972 vanno coordinate con l'art. 132, comma 1, del Codice della strada e con l'art. 38 del D.L. 30 agosto 1993, n. 331, convertito in legge 29 ottobre 1993, n. 427. Quest'ultimo, ai commi 3, lett. e), e 4, definisce come acquisti intracomunitari assoggettabili all'imposta quelli "a titolo oneroso di mezzi di trasporto nuovi", anche se non effettuati nell'esercizio di imprese, arti o professioni.

Casi Specifici e Eccezioni

La normativa prevede alcune eccezioni e casi specifici da considerare:

Veicoli Aziendali di Proprietà di Società Estere

Un residente in Italia può guidare un'auto immatricolata all'estero di proprietà di un'azienda con sede in un altro Stato UE/SEE senza obbligo di immatricolazione in Italia. Tuttavia, è necessario avere a bordo un documento che attesti il titolo e la durata della disponibilità del veicolo.

Veicoli di Proprietà del Personale Straniero presso Organismi Internazionali

Gli autoveicoli, motoveicoli e rimorchi immatricolati in uno Stato estero, per i quali si sia adempiuto alle formalità doganali o a quelle previste, di proprietà del personale straniero o dei familiari conviventi, in servizio presso organismi o basi militari internazionali aventi sede in Italia, sono ammessi a circolare per la durata del mandato.

Circolazione di Veicoli per Durata Superiore ai Sei Mesi o Uso da Parte di Soggetti Residenti

Per l'ipotesi di circolazione di veicoli esteri in Italia per un periodo superiore a sei mesi (o dodici mesi, a seconda dell'interpretazione e delle modifiche normative) o per l'uso da parte di un soggetto residente in Italia che non sia un utilizzatore occasionale o un parente del titolare del veicolo, si configurano le ipotesi di reato previste dal codice doganale. Le modifiche legislative del 2018 hanno introdotto termini più stringenti, come il limite di 60 giorni dall'acquisizione della residenza in Italia per la nazionalizzazione del veicolo, pena l'applicazione delle sanzioni previste.

Costi e Tempi della Procedura

I costi per l'immatricolazione e l'iscrizione al PRA variano in base al tipo di veicolo, alla sua potenza, alle sue dimensioni e alla provincia di residenza. Tra le voci di spesa da considerare vi sono:

- Imposta Provinciale di Trascrizione (IPT): proporzionale alla potenza del veicolo.

- Versamenti per le pratiche gestite dagli enti coinvolti (UMC, ACI, agenzie di pratiche auto).

- Costi per eventuali traduzioni giurate.

- Eventuale versamento dell'IVA (per veicoli fiscalmente nuovi).

Le tempistiche per l'immatricolazione di un'auto estera possono variare da pochi giorni a diverse settimane. La durata dipende dalla disponibilità della documentazione integrale, dalla necessità di ulteriori verifiche (come l'omologazione UE o la visita e prova presso la Motorizzazione Civile) e dall'efficienza degli uffici competenti. Affidarsi a un'agenzia di pratiche auto specializzata può fornire un quadro più chiaro dei tempi, dei costi e della fattibilità dell'operazione.

La Nota del Ministero dell'Interno del 2007

È importante segnalare che, con nota del Ministero dell'Interno del 24 ottobre 2007, prot. 300/A/1/27794/111/56, è stato chiarito che sussiste l'obbligo di nazionalizzazione dei veicoli di proprietà di cittadini della UE che acquisiscono la residenza in Italia. Questa nota ha posto l'accento sulla necessità di regolarizzare la posizione dei veicoli anche all'interno dello spazio europeo, superando interpretazioni che potevano consentire una circolazione prolungata con targa estera.

Conclusioni e Implicazioni Pratiche

L'immatricolazione di un veicolo estero in Italia è un processo che richiede un'attenta valutazione della normativa vigente e la corretta preparazione della documentazione necessaria. Un veicolo non regolarmente immatricolato in Italia, una volta superati i limiti temporali consentiti o in caso di uso improprio da parte di residenti, può comportare sanzioni amministrative significative, il sequestro del veicolo e, nei casi più gravi, la confisca amministrativa.

Per navigare con successo questo complesso iter, è consigliabile informarsi preventivamente presso gli uffici della Motorizzazione Civile, l'ACI, o rivolgersi a un'agenzia di pratiche auto esperta, che potrà fornire il supporto necessario per garantire la conformità del veicolo alle disposizioni del Codice della Strada e alla legislazione fiscale italiana.

tags: #circolare #immatricolazione #veicoli #esteri