Il panorama dell'industria automobilistica globale è in costante evoluzione, plasmato da sfide economiche, normative sempre più stringenti e una rapida trasformazione tecnologica. In questo contesto, le coalizioni, le alleanze e le fusioni rappresentano strategie cruciali per i gruppi automobilistici che cercano di garantirsi un futuro competitivo. Non si tratta solo di espandere la quota di mercato, ma di ottimizzare i costi, accedere a nuove competenze e affrontare collettivamente le immense sfide poste dall'elettrificazione e dalla digitalizzazione.

Il Freno alle Fusioni e Acquisizioni e l'Ascesa delle Alleanze Strategiche

Il settore automobilistico ha recentemente attraversato un periodo di significativa incertezza, che ha rallentato la propensione degli operatori verso fusioni e acquisizioni (M&A). Secondo il settimo report annuale della società di consulenza Bain & Company, le operazioni di M&A hanno registrato un crollo impressionante, diminuendo dell'80% in valore e del 60% in volumi. Questo declino globale è attribuibile a diverse cause concomitanti. Tra queste, una crescente pressione sui costi, esacerbata da capacità produttive sottoutilizzate, e l'incertezza sulla reale crescita del mercato dei veicoli elettrici, in particolare in Europa, giocano un ruolo fondamentale. Si aggiunge il calo della domanda in Paesi che un tempo erano motori di forte crescita, come la Cina, e il doppio impegno finanziario richiesto alle aziende per investire nell’elettrificazione e, al contempo, continuare a sostenere il business tradizionale. Infine, la necessità di accedere a nuove competenze e di scalabilità delle nuove attività contribuisce a rendere le operazioni di M&A più rischiose e meno attraenti nel breve termine.

Tuttavia, come sottolinea Gianluca Di Loreto, partner e responsabile automotive Italia di Bain & Company, le realtà del comparto stanno sempre più comprendendo che non possono affrontare da sole le enormi sfide del settore. Questo favorisce la nascita di partnership strategiche e joint venture, considerate "no regret moves", ovvero mosse senza rimpianto, che permettono di garantire un futuro competitivo in un contesto di forte volatilità dove la pianificazione a lungo termine è estremamente difficile e la flessibilità è fondamentale. Queste alleanze offrono la possibilità di condividere i rischi e gli investimenti necessari per l'innovazione, senza gli impegni e le complessità strutturali di una fusione completa.

Il Dinamismo Italiano in Controtendenza

Mentre il trend globale vede una diminuzione delle operazioni di M&A, l'Italia emerge come un'eccezione, mostrando una "particolare dinamicità" nel comparto. La crescita delle transazioni, passate da 30 nel 2023 a 35 nel 2024, evidenzia un interesse persistente e in aumento. Un elemento chiave di questo dinamismo è il forte interesse verso i componentisti meccanici, considerati un'eccellenza del settore automobilistico nazionale. La maggior parte delle operazioni si concentra proprio su queste aziende, che rappresentano il cuore pulsante della filiera, seguite dal mondo della distribuzione auto.

Si registra una trasformazione importante: il peso della cosiddetta "Italia che compra" è in forte aumento, con un numero crescente di aziende italiane che si aggregano per creare realtà più strutturate e competitive su scala internazionale. Le operazioni con acquirente italiano sono passate da 17 a 25. Questo indica una maggiore fiducia e capacità da parte delle imprese nazionali di investire e consolidarsi. La flessibilità delle piccole e medie imprese italiane, spesso all'avanguardia in innovazione e tecnologia, rappresenta un’opportunità unica per costruire alleanze strategiche con i grandi gruppi internazionali. Le aziende italiane stanno già esplorando partnership per ridurre il rischio degli investimenti in soluzioni avanzate, come joint venture con realtà specializzate nella produzione di batterie o collaborazioni con grandi operatori tecnologici per accelerare lo sviluppo di nuove soluzioni di mobilità sostenibile.

La Sfida dell'Elettrificazione e la Necessità di Consolidamento in Europa

L'auto europea, per abbattere i costi e competere efficacemente, necessita di una nuova fase di consolidamento. Questa esigenza non si traduce necessariamente in fusioni complete, ma può assumere la forma di consorzi per la condivisione di componenti, soluzioni tecnologiche (dalle batterie al software) e piattaforme. Ridurre i costi del 40% è un diktat cruciale, e le economie di scala sono possibili solo con accordi tattici tra costruttori.

Proporre veicoli elettrici abbordabili per la classe media è una priorità, e per raggiungerla occorrono sinergie e economie di scala. Le alleanze industriali e la condivisione di tecnologie sono indispensabili, anche per arginare l'avanzata delle case automobilistiche cinesi che hanno dimostrato di saper produrre veicoli elettrici competitivi e di alta qualità, come BYD. La produzione di Battery Electric Vehicles (BEV) in modo competitivo richiede ingenti risorse, rendendo gli accordi industriali, tecnologici e le, seppur difficili, fusioni, la strada maestra.

Il Polo Europeo: Ipotesi Stellantis-Renault

L'ipotesi di una grande alleanza tra Stellantis e Renault riaccende l'esigenza di un consolidamento nell'automotive europeo. Sebbene una fusione completa tra il gruppo guidato da Carlos Tavares e quello, più piccolo, pilotato da Luca de Meo sia improbabile, una forma di collaborazione industriale potrebbe essere fondamentale per affrontare la sfida dell'auto elettrica imposta dalla UE e la forte concorrenza cinese.

La creazione di un polo europeo, una sorta di "Airbus dell'auto", avrebbe una forte trazione francese, ma la presenza di manager italiani in posizioni apicali potrebbe mitigarne l'impatto. Tuttavia, la gestione di un portafoglio di 18 brand (15 di Stellantis più 3 di Renault con Alpine) e fabbriche sparse ai quattro angoli del globo, oltre agli accordi esistenti con case cinesi come Geely e Leapmotor, presenta sfide significative in termini di sovrapposizioni di modelli e stabilimenti. Stellantis, con i suoi 15 marchi, gestisce già sovrapposizioni e brand su base geografica, con solo Jeep che ha una copertura globale, mentre gli altri, inclusa Peugeot, rimangono prevalentemente nell'area EMEA.

La Storia delle Fusioni e Acquisizioni: Un Percorso Costante di Consolidamento

La storia dell'automobile è costellata da grandi fusioni e acquisizioni, note nel gergo economico come operazioni M&A. Lo scopo principale è sempre stato quello di utilizzare gli stessi fornitori e tecnologie per i diversi brand, razionalizzando i costi e potendo vendere sotto un unico ombrello societario i prodotti di ogni marchio alla clientela di riferimento.

Tra le prime fusioni in Europa si ricorda quella tra la francese Darracq e le inglesi Sunbeam e Talbot, che diede vita al Gruppo S.T.D. nel 1920. Negli anni '20, la Grande Depressione fu all'origine della creazione nel 1932 della tedesca Auto Union, dalla fusione di DKW, Audi, Horch e Wanderer, ognuna con il suo segmento d'elezione, dalle utilitarie alle berline di lusso. La società adottò come simbolo i quattro anelli che sarebbero poi diventati il marchio di Audi. All'inizio degli anni '30, in Inghilterra, Rolls-Royce acquisì la rivale Bentley, sull'orlo del fallimento.

Tra le più grandi aggregazioni del secondo dopoguerra si ricorda quella del 1968 che formò la British Leyland Motor Corporation, riunendo sotto una grande azienda di Stato la maggior parte dell'industria britannica. In Italia, tra il 1967 e il 1969, la Fiat inglobò la OM di Brescia, la Autobianchi e la Lancia. Nel 1968, il Lingotto si legò a Citroen, di cui condivideva il 49% della proprietà con Michelin. Questo accordo ebbe vita breve e fu sciolto nel 1972 per la contrarietà del governo francese. Nel 1988 Fiat salì al 90% di Ferrari, che ridivenne società indipendente con lo scorporo del 2016, pur rimanendo sotto il controllo della famiglia Agnelli-Elkann attraverso la holding Exor.

Il 1974 segna la nascita dell'odierno Gruppo PSA, che prese forma dall'acquisizione da parte di Peugeot di una Citroen sull'orlo della bancarotta. Anche gli anni '80 sono stati segnati da importanti fusioni/acquisizioni: negli USA, nel 1985 Chrysler si fuse con la AMC, acquisendo il 49% a cui era salita via via Renault a partire dal 1979. Nel 1987, Ford raggiunse il 75% della britannica Aston Martin, salendo al 100% nel 1994. Gli anni '80 e '90 furono anni di grandi acquisti per l'Ovale Blu in Europa, che nel 1989 rilevò Jaguar e nel 1999 la divisione auto di Volvo. Land Rover divenne di Ford, che la acquistò da BMW nel 2000. Questi marchi, insieme alle americane Lincoln e Mercury, formarono il Premier Automotive Group, progressivamente smantellato dal 2006 al 2010 a causa della scarsa redditività. Nel marzo 2008, Ford vendette Jaguar e Land Rover alla indiana Tata Motors, mentre Volvo Cars passò nel 2010 alla cinese Geely.

Nel 1998, mentre Ferrari assumeva il controllo di Maserati, avvenne la fusione tra la tedesca Daimler e l'americana Chrysler, che diede vita alla DaimlerChrysler. L'integrazione delle piattaforme si rivelò però più difficile del previsto e i risparmi inizialmente previsti non si concretizzarono. Nel 2005 Porsche acquistò il 18,5% di Volkswagen AG, salendo al 50,8% nel 2009 in quella che fu una scalata paragonata alla lotta tra Davide contro Golia.

La crisi del 2009, anno in cui GM e Chrysler dichiararono bancarotta, fu all'origine dell'odierno Gruppo FCA: il gruppo americano era prossimo al fallimento, ma grazie al benestare del presidente Barack Obama, Fiat divenne con il 20% azionista di riferimento e Sergio Marchionne fu investito del ruolo di CEO. Salì al 58,5% nel 2012 e al 100% nel 2014, trasformando quella che era partita come una partecipazione azionaria in una vera e propria fusione.

"Fusione paritetica" tra Fiat-Chrysler e Peugeot-Citroën: chi ci guadagna di più`?

Arrivando ai giorni nostri, la necessità di aggregazioni nel settore automotive sembra avere un'ulteriore impennata sulla spinta delle normative sulle emissioni e della crescente necessità di tecnologie avanzate per la sicurezza e la connettività, che impongono sforzi economici in R&D e produzione troppo grandi per essere affrontati da soli.

La Fusione FCA-PSA e la Nascita di Stellantis: Un Nuovo Scenario Globale

L'annunciata fusione dei gruppi FCA e PSA in un unico mega gruppo auto mondiale ha scosso i mercati e aperto nuovi scenari industriali. Un aspetto da non sottovalutare è il peso che avevano FCA Group e Groupe PSA a livello di vendite globali e per aree continentali, ma anche del fatturato e dei ricavi.

Un punto di partenza per capire chi aveva più peso fra FCA e PSA è quello dei numeri di vendita relativi ai primi sei mesi del 2019. A fare la differenza è il mercato Europa, dove i francesi risultavano più forti, grazie anche all’acquisizione del marchio Opel, mentre FCA si difendeva bene nel mercato del Nord America, dove PSA era assente.

Altri dati fondamentali per un confronto finanziario riguardavano il fatturato e il numero di lavoratori. Il fatturato vedeva ancora una volta prevalere PSA con 38,3 miliardi di euro contro i 26,7 miliardi di euro di FCA. Un confronto interessante è poi quello che riguarda i marchi posseduti da entrambi i gruppi, fronte che vedeva in vantaggio FCA per numero.

A chiudere il confronto di pesi c’era il tema di "governance" e proprietà dei gruppi. L’amministratore delegato di Groupe PSA, Carlos Tavares, guidava un gruppo con tre azionisti di riferimento: la famiglia Peugeot (finanziarie EPF e FFP), la cinese Dongfeng Motor (Hong Kong) International Co. e lo stato francese attraverso la banca pubblica BPIfrance, tutte al 12,23% di capitale azionario. FCA, invece, aveva Exor N.V. come azionista di maggioranza.

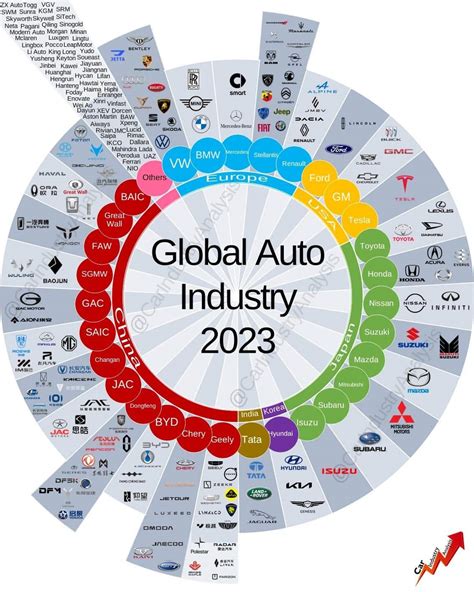

I Giganti dell'Auto: Una Classifica Aggiornata per Fatturato e Strategie

Conoscere quali sono le case automobilistiche più grandi del mondo non significa solo sapere chi vende più auto, ma soprattutto chi riesce a generare i maggiori ricavi. Ogni anno i gruppi automobilistici per fatturato si sfidano in una classifica che racconta molto di più dei numeri: strategie di mercato, fusioni, espansione nei Paesi emergenti ed elettrificazione.

Ogni anno i gruppi automobilistici più grandi si contendono i primi posti in base ai ricavi generati a livello globale. Secondo i dati più recenti, le aziende automobilistiche leader come Toyota, Volkswagen Group e Stellantis continuano a guidare la classifica grazie a una presenza capillare nei mercati internazionali e a strategie che combinano volumi, brand premium ed elettrificazione.

Ecco la classifica aggiornata delle migliori case automobilistiche per fatturato e unità vendute:

| Posizione | Gruppo automobilistico | Fatturato (mld $) | Unità vendute (milioni) | Marchi principali |

|---|---|---|---|---|

| 1 | Toyota Motor Corporation | 270+ | 11 | Toyota, Lexus, Daihatsu |

| 2 | Volkswagen Group | 250 | 9 | Audi, Porsche, Skoda, SEAT, Lamborghini |

| 3 | Stellantis | 190 | 6 | Peugeot, Fiat, Jeep, Opel, Alfa Romeo |

| 4 | Hyundai Motor Group | 160 | 7 | Hyundai, Kia, Genesis |

| 5 | General Motors | 160 | 6 | Chevrolet, GMC, Cadillac, Buick |

| 6 | Ford Motor Company | 150 | 4 | Ford, Lincoln |

| 7 | Honda Motor | 140 | 4 | Honda, Acura |

| 8 | BMW Group | 120 | 2.5 | BMW, Mini, Rolls-Royce |

| 9 | Mercedes-Benz Group | 120 | 2.5 | Mercedes-Benz, Smart |

| 10 | Renault-Nissan-Mitsubishi Alliance | 110 | 6 | Renault, Nissan, Mitsubishi |

Analisi dei Colossi: Punti di Forza e Strategie

1. Toyota Motor Corporation: Fatturato di oltre 270 miliardi di dollari, con circa 11 milioni di unità vendute all’anno. Toyota rimane leader indiscusso grazie a un modello di business stabile e all’investimento massiccio nell’ibrido e nell’elettrico. Il suo successo è dato dall'equilibrio tra volumi, efficienza produttiva e marchi come Lexus (premium) e Daihatsu (city car).

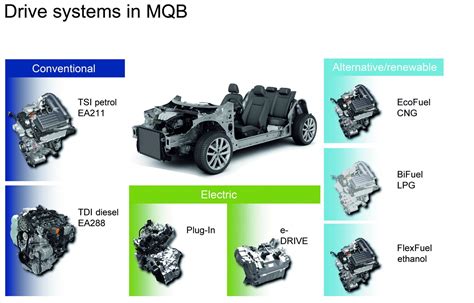

2. Volkswagen Group: Fatturato di circa 250 miliardi di dollari e oltre 9 milioni di unità vendute. La forza di VW è nella diversificazione del suo portafoglio che spazia dall’entry-level al lusso, con marchi come Audi, Porsche, Skoda, SEAT, Lamborghini, Bentley e una forte presenza in Europa e Cina. Il suo caso è da manuale per l'utilizzo di piattaforme modulari come la MQB (Modularer Querbaukasten), che permette di costruire modelli diversi, anche di marche differenti, riducendo gli investimenti necessari. Sulla piattaforma modulare MQB ha investito 60 miliardi e sulle auto elettriche ne ha destinati un'altra quarantina con i relativi ingenti investimenti destinati allo sviluppo della piattaforma MEB specifica per le vetture alla spina.

3. Stellantis: Fatturato di circa 190 miliardi di dollari e circa 6 milioni di unità vendute. Frutto della fusione tra FCA e PSA, Stellantis è oggi il quarto gruppo al mondo per dimensioni e uno dei più variegati per offerta, includendo marchi come Peugeot, Citroën, Opel, Fiat, Jeep, Alfa Romeo, Maserati. Questo gruppo sfrutta architetture modulari di nuova generazione, come la EMP2 (Efficient Modular Platform 2) e la CMP (Common Modular Platform), pensata anche per la motorizzazione completamente elettrica (eCMP).

4. Hyundai Motor Group: Fatturato di circa 160 miliardi di dollari e 7 milioni di unità vendute. Include Hyundai, Kia, Genesis.

5. General Motors: Fatturato di circa 160 miliardi di dollari e 6 milioni di unità vendute. Marchi principali: Chevrolet, GMC, Cadillac, Buick. GM resta il punto di riferimento in Nord America e si sta rilanciando con forti investimenti nell’elettrico. È un'azienda globale operante in oltre 200 paesi, avendo acquisito altre industrie automobilistiche, già possiede i marchi Buick, Cadillac, Chevrolet, GMC, Oldsmobile, Pontiac, Saturn, Holden, Opel, Saab, Vauxhall (Europa), Isuzu, Toyota, Suzuki e Subaru (Giappone). In passato, ha siglato una partnership con Fiat per la creazione di joint-ventures al 50% per gli acquisti e la produzione di motori e cambi, creando un'alleanza in due dei maggiori mercati automobilistici del mondo: Europa e America Latina.

6. Ford Motor Company: Fatturato di circa 150 miliardi di dollari e 4 milioni di unità vendute. Specialista nei pick-up (la serie F è tra i veicoli più venduti al mondo), Ford mantiene un ruolo chiave in USA e punta sull’elettrificazione con la gamma Mustang Mach-E e F-150 Lightning. Il gruppo Ford Motor Company comprende principalmente due marchi: Ford e Lincoln (brand premium focalizzato sul mercato nordamericano).

7. Honda Motor: Fatturato di circa 140 miliardi di dollari e 4 milioni di auto e oltre 17 milioni di motocicli venduti. Un gigante non solo dell’auto, ma anche delle due ruote. Honda resta forte in Asia e negli USA grazie alla qualità e affidabilità dei suoi modelli.

8. BMW Group: Fatturato di circa 120 miliardi di dollari e 2.5 milioni di unità vendute. Marchi inclusi: BMW, Mini, Rolls-Royce. Leader nel segmento premium, con un’attenzione particolare all’innovazione tecnologica e ai veicoli elettrici.

9. Mercedes-Benz Group: Fatturato di circa 120 miliardi di dollari e 2.5 milioni di unità vendute. Simbolo del lusso automobilistico, Mercedes guida anche nel campo della guida autonoma e della connettività digitale.

10. Renault-Nissan-Mitsubishi Alliance: Fatturato di circa 110 miliardi di dollari e 6 milioni di unità vendute. Questa alleanza internazionale combina la forza di Renault in Europa, Nissan in Asia e Mitsubishi nei mercati emergenti. Tra le piattaforme modulari importanti c’è anche quella di Renault Nissan, battezzata CMF (Common Module Family), che permette di costruire vetture diverse di ogni marchio e con powertrain di tutti i tipi, compresi quelli elettrificati.

Le Piattaforme Modulari: Chiave per la Competitività

In un'industria automotive sempre più "liquida", le piattaforme modulari condivise sono un punto chiave. Senza di esse, le case automobilistiche difficilmente possono competere. Le piattaforme, dette anche architetture, sono quelle basi che permettono di costruire modelli diversi, anche di marche differenti, riducendo gli investimenti necessari perché questi vengono spalmati su differenti gamme di prodotto. La modularità permette di abbattere i costi e costruire più modelli con margini maggiori, dando anche mano libera ai designer.

FCA, che ha fame di soluzioni costruttive, doveva trovare un partner che mettesse a disposizione piattaforme e tecnologie moderne, perché con le nuove norme europee sulle emissioni che sarebbero entrate in vigore tra il 2020 e il 2030, o si emette poca CO2 o si è spacciati a suon di multe milionarie. E qui la soluzione si chiama elettrificazione (ibrido, plug-in hybrid, mild hybrid, elettrico puro).

La Strategia Cinese e l'Impatto Globale

Il Giappone osserva con apprensione i cambiamenti che si stanno verificando nel mondo dell’industria automobilistica. Il rapido avvento dell’elettrificazione dei veicoli ha colto impreparate le grandi case nipponiche, che ancora oggi costituiscono una componente centrale per la base manifatturiera della seconda economia più grande dell’Asia.

Il Giappone rimane tutt’oggi un attore rilevante nell’industria dell’auto: Toyota, con 10,8 milioni di veicoli prodotti su scala globale, si riconferma la regina del settore, e anche gli altri gruppi giapponesi come Honda, Nissan e Suzuki continuano a essere marchi riconosciuti a livello mondiale, oltre che con una solida presenza all’estero. Tuttavia, la rapida - e, dal punto di vista giapponese, inaspettata - crescita dell’elettrico ha permesso a nuovi attori di inserirsi nel mercato mondiale dell’automobile, scalando le classifiche e affermandosi a scapito di marchi storici ben più noti. Ne è il massimo esempio BYD, protagonista negli ultimi anni dell’impetuosa crescita della Cina nella mobilità elettrica.

Un primo campanello d’allarme era suonato nel 2023, quando la Repubblica popolare si era collocata al primo posto nella classifica mondiale per numero complessivo di auto esportate, sottraendo al Giappone un primato che gli era appartenuto per sette anni di fila. Proprio le società di “seconda fascia” sono quelle che rischiano maggiormente di soffrire la competizione cinese, anche grazie all’accresciuto appetito per le auto elettriche, che secondo l’Agenzia internazionale dell’energia rappresenteranno almeno la metà di tutte le nuove auto vendute nel 2035.

La concorrenza di Pechino ha già cominciato a pesare sulla performance di Nissan e Honda, le cui vendite in Cina - dove circa il 45% delle auto vendute nel 2024 erano elettriche - sono crollate vistosamente nei primi nove mesi dell’anno scorso: -10,5% per Nissan e addirittura -30,7% per Honda. Complessivamente le prospettive di Honda, per quanto non rosee, sembrano non essere catastrofiche anche grazie all’apporto finanziario di altri rami del gruppo, come quello delle motociclette. Tra le due case automobilistiche, Nissan sembra quella maggiormente in difficoltà, tanto che lo scorso novembre la sua dirigenza ha annunciato un piano di ristrutturazione che prevede il licenziamento di circa 9.000 dipendenti e una riduzione delle capacità produttive globali del 20%.

Un altro player che può dire la sua in fatto di possibili fusioni e acquisizioni è Geely, primo produttore cinese. Il colosso asiatico è molto aggressivo e sa bene che per crescere deve accostare il suo nome a brand importanti. Lo ha fatto nel 2010 quando comprò Volvo da Ford, che stava svendendo i marchi del Premier Auto Group. Volvo è rinata, è stato creato il sub brand Polestar per le auto elettrificate e la stessa Geely possiede Lotus e, non dimentichiamolo, è il primo azionista di Daimler. Proprio con Daimler la casa cinese del magnate Li Shufu si è accordata qualche mese fa per produrre dal 2022 in Cina le nuove Smart interamente elettriche. Geely ha tecnologie e piattaforme come la SPA (Scalable Product Architecture) e la CMA (Compact Modular Architecture), pure sviluppate a Göteborg, che sono il segreto del successo del marchio svedese e permettono di accogliere motori termici, ibridi e ibridi plug-in.

Il Fallimento della Fusione Honda-Nissan

A metà dicembre, Renault era stata avvicinata da un dirigente di Foxconn, multinazionale taiwanese specializzata nella manifattura di componenti elettronici, con l’intenzione di comprare una parte delle sue quote in Nissan. Renault è uno storico partner della casa automobilistica giapponese, con la quale nel 1999 è stata stabilita un’alleanza fondata sulla partecipazione azionaria reciproca. Tuttavia, dal 2023 le due aziende hanno deciso di ristrutturare l’alleanza e da allora Renault si è impegnata a ridurre la propria partecipazione azionaria in Nissan dal 43% al 15%.

In questo contesto, lo scorso dicembre Honda e Nissan hanno avviato i colloqui per esplorare la possibilità di una fusione, che sulla carta avrebbe creato il terzo gruppo automobilistico più grande al mondo dopo Toyota e Volkswagen. Le due società si erano già legate nel marzo precedente con un accordo di partenariato per lo sviluppo delle tecnologie e delle componenti necessarie alla transizione elettrica, come batterie e software per la guida autonoma. Il 23 dicembre, durante una conferenza stampa congiunta, i due presidenti di Nissan e Honda hanno annunciato un piano di fusione per le due società. Il memorandum firmato in quell’occasione prevedeva la creazione entro l’agosto 2026 di una holding principale che avrebbe controllato i due gruppi, i cui rispettivi marchi avrebbero comunque continuato a esistere separatamente. Honda, la cui capitalizzazione di mercato è circa cinque volte il valore di quella di Nissan, avrebbe dovuto guidare l’iniziativa nella fase iniziale della fusione, nominando il presidente della holding così come la maggior parte dei dirigenti. Durante la conferenza stampa, il presidente di Honda Toshihiro Mibe si era premurato di non voler descrivere il piano come un “salvataggio” di Nissan, insistendo invece che si trattasse di un accordo tra pari.

Nonostante alcune voci critiche sulle scarse complementarità delle tre case automobilistiche, alcune aree di interesse comune esistevano. In quanto produttori su scala mondiale con diverse sovrapposizioni di mercato, la fusione avrebbe avvantaggiato Nissan e Honda anche solo grazie alla realizzazione di un’economia di scala che permettesse ai due marchi di ottimizzare i costi delle forniture di componenti, della ricerca e sviluppo in tecnologia e della standardizzazione dei veicoli. Inoltre, l’interesse reciproco si basava sui rispettivi punti di forza nell’industria.

Dopo appena poche settimane il piano di fusione è però già in ginocchio. A inizio febbraio, i dirigenti di Honda, deviando da quanto concordato nel memorandum di dicembre, hanno proposto a Nissan di diventare una propria sussidiaria. La proposta, che secondo i dirigenti di Nissan è stata presentata come un ultimatum, ha scatenato la ferma opposizione della controparte che ha ritenuto inaccettabile la prospettiva di perdere la propria autonomia. I punti d’attrito tra le due società che hanno portato Honda a una svolta così repentina sono almeno due: l’uguaglianza nel partenariato e la velocità decisionale sulla ristrutturazione societaria. In primis, le due società sembrano aver dato diverse interpretazioni alla fusione. Benché Nissan ci tenesse a rimarcare la parità tra le due, i dirigenti di Honda ritenevano implicito che a prendere la guida del nuovo gruppo sarebbero stati loro, anche per via del divario nei risultati manageriali raggiunti dalle due aziende. La divergenza è emersa in particolare sul dossier della suddivisione delle quote della nuova holding: mentre Honda intendeva convertire le azioni secondo l’attuale valutazione di mercato, mantenendo dunque un rapporto di circa 5 a 1, Nissan riteneva necessaria una partecipazione più equa. La seconda divergenza riguarda la frustrazione di Honda per la presunta lentezza con cui Nissan avrebbe discusso i propri piani di rilancio. Al momento dell’annuncio della fusione, a Nissan era stata imposta la scadenza di fine gennaio per presentare dei piani di rilancio credibili, piani considerati però insufficienti da Honda per garantire la ripresa della controparte.

Nissan e Honda hanno quindi deciso di comune accordo di concludere i colloqui, pur mantenendo in piedi la collaborazione sullo sviluppo di tecnologie per l’elettrificazione. Ma il futuro rimane incerto, in particolare per Nissan, che esce da questa vicenda indebolita: non solo dal punto di vista della produzione industriale l’azienda è punto e a capo, ma anche dal punto di vista dell’immagine pubblica ha dato l’impressione agli altri potenziali partner o investitori di essere paralizzata e di non essere disposta a prendere decisioni sufficientemente coraggiose per permettere il rilancio. Questo indebolimento si è riflesso anche nelle valutazioni effettuate dalle agenzie di rating, che nelle ultime settimane hanno iniziato a declassare le obbligazioni della società, mettendo ulteriormente sotto pressione la stabilità finanziaria di Nissan.

Le prospettive per Nissan, in particolare, e per il settore dell’auto giapponese più in generale, sono molteplici. Bisogna valutare se la vicenda Honda-Nissan sia davvero terminata. Toshihiro Mibe ha detto che Honda non è interessata all’acquisizione ostile della controparte e non ha nemmeno completamente chiuso la porta a una possibile ripresa dei colloqui, ponendo però una condizione, cioè che l’attuale presidente di Nissan Makoto Uchida lasci il suo incarico. Un’altra opzione per Nissan potrebbe essere la ricerca di un nuovo partner, che a quanto risulta sarebbe cominciata immediatamente dopo il fallimento dei colloqui con Honda. Fonti giornalistiche riportano che si sarebbe mobilitato addirittura l’ex premier giapponese Yoshihide Suga per attirare un investimento strategico di Tesla nella casa automobilistica. L’ultima strada rimasta aperta è quella che ritorna a Foxconn, il cui interessamento aveva provocato il frettoloso tentativo di fusione tra Honda e Nissan. Dopo il fallimento dei colloqui, la società taiwanese ha espresso nuovamente il proprio interesse per Nissan, chiarendo che le proprie intenzioni non sarebbero quelle di acquistare la società giapponese ma di collaborarci: “se [comprare quote] è necessario per cooperare, allora lo considereremo”, ha detto il presidente Young Liu. Foxconn avrebbe chiesto a Honda di valutare la possibilità di un’alleanza a quattro con Nissan e Mitsubishi per competere con i marchi cinesi e con Tesla su scala globale. Finora la strategia di Foxconn per inserirsi nel mercato della progettazione e della fabbricazione di auto elettriche non ha ottenuto i risultati sperati, ma un consorzio con tre delle più importanti case automobilistiche al mondo potrebbe cambiare la situazione. Le società giapponesi, in cambio, potrebbero beneficiare delle tecnologie avanzate di Foxconn, sia in termini di software che in termini di semiconduttori. Anche per il Giappone il tempo del compromesso sembra inevitabile. Il campione mondiale dell’auto non sembra più così imbattibile come lo è stato nei decenni passati, ma la determinazione a giocare la propria partita nei mercati internazionali rimane.

tags: #coalizioni #gruppi #automobilistici