L'attestato di rischio è un documento cardine nel panorama delle assicurazioni RC Auto, fungendo da "carta d'identità" della storia assicurativa di un veicolo e del suo proprietario. Certifica gli eventi sinistrosi degli ultimi dieci anni (con le ultime cinque annualità rilevanti per la tariffa bonus/malus) ed è indispensabile per la stipula di un nuovo contratto assicurativo. Tuttavia, possono verificarsi situazioni in cui un attestato di rischio non è disponibile, rendendo necessaria una comprensione approfondita delle procedure e delle normative vigenti per assicurare un veicolo.

La Natura e l'Evoluzione dell'Attestato di Rischio

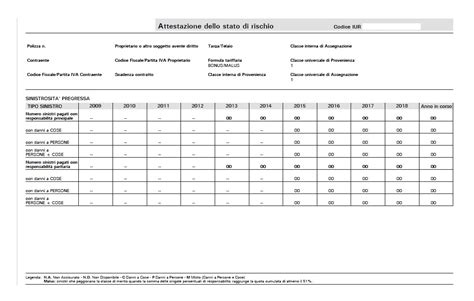

L'attestato di rischio è un resoconto dettagliato della storia assicurativa di un veicolo coperto da una polizza RCA. Le informazioni cruciali contenute in questo documento includono gli identificativi del veicolo e dell'assicurato, la cronologia di eventuali sinistri, la classe universale (CU) e la classe di merito interna assegnata dalla compagnia. A partire dal 2015, l'attestato è disponibile esclusivamente in formato digitale, un passaggio che ha migliorato l'efficienza e la trasparenza del settore assicurativo.

Nel 2018, l'introduzione dell'attestato di rischio dinamico ha ulteriormente rivoluzionato il sistema. Grazie a un codice univoco, lo IUR (Identificativo Univoco del Rischio), è possibile recuperare informazioni su sinistri stradali non denunciati o denunciati tardivamente, anche dopo più di un anno. Questa innovazione ha rafforzato la lotta contro le frodi assicurative, fornendo alle compagnie uno strumento più completo per valutare il rischio. Il documento è consultabile tramite l'area riservata sul sito web della compagnia, app o altri strumenti digitali previsti dal contratto, rendendolo accessibile con credenziali personali o SPID.

L'attestato di rischio indica la classe di merito universale (CU), un valore fondamentale per il calcolo del premio assicurativo. Questa classe è legata al meccanismo bonus/malus, che prevede un aumento del premio in caso di sinistri (malus) e una diminuzione in assenza di essi (bonus). I sinistri sono segnalati a prescindere dal guidatore, poiché riguardano specificamente gli eventi che hanno interessato il veicolo, anche se avvenuti con conducenti diversi. Nel 2025, l'attestato di rischio è ormai del tutto digitalizzato e integrato nei sistemi informatici delle compagnie assicurative, rendendo la sua gestione più snella e veloce.

La Banca Dati ANIA e il Ruolo dell'IVASS

Tutti i dati presenti negli attestati di rischio delle assicurazioni vengono inviati nella banca dati dell’ANIA (Associazione Nazionale fra le Imprese Assicuratrici), monitorata dall'IVASS (Istituto di Vigilanza sulle Assicurazioni). Le compagnie assicurative sono obbligate a comunicare queste informazioni, garantendo che la banca dati sia sempre aggiornata e che ogni impresa possa usufruire di dati attendibili. Questo sistema centralizzato garantisce maggiore trasparenza e la possibilità di usufruire di soluzioni assicurative precise e accurate, valutando la copertura secondo il reale rischio assicurativo e tenendo conto dello storico dell'assicurato per calcolare l'importo della polizza.

Le imprese devono controllare la banca dati prima di proporre una nuova polizza assicurativa RCA. Ai sensi del regolamento n° 09 del 19/05/15, per stipulare un contratto RC Auto con un altro assicuratore, non è più necessario presentare l'attestato di rischio cartaceo, poiché ogni situazione assicurativa è acquisita direttamente in via telematica tramite la Banca Dati ANIA sotto il controllo dell'IVASS. La trasmissione dei documenti aggiornati deve essere effettuata dalla compagnia entro 30 giorni prima della scadenza della RCA.

Validità dell'Attestato di Rischio e Casistiche Particolari

L'attestato di rischio ha una validità di 5 anni a partire dalla data di scadenza dell'ultima polizza associata. Se una polizza RC Auto è scaduta da più di 15 giorni e non è stata rinnovata, l'attestato di rischio è ancora valido a condizione che nel periodo successivo alla scadenza il veicolo non abbia circolato o sia stato assicurato con una polizza temporanea. Questo serve a dimostrare che il veicolo non è stato guidato né ha causato incidenti nel periodo scoperto, ovvero una volta passati i canonici 15 giorni di tolleranza (o 30 giorni se si dispone del pacchetto Gold Vittoria) successivi alla scadenza. È fondamentale ricordare che un veicolo sprovvisto di copertura assicurativa non può circolare né sostare su una strada pubblica o ad essa equiparata, pena il sequestro del mezzo e una sanzione pecuniaria minima di 841 euro.

Se sull'attestato di rischio compare un sinistro tardivo, l'assicurato, rivolgendosi alla propria compagnia, può risalire all'assicuratore che ha pagato il danno.

Scenari in Cui Non Si Dispone dell'Attestato di Rischio

Nonostante l'obbligatorietà e la digitalizzazione, esistono diverse situazioni in cui un attestato di rischio potrebbe non essere immediatamente disponibile, rendendo necessaria una comprensione delle soluzioni alternative per assicurare un veicolo.

Auto Nuova o Mai Assicurata e Neopatentato

Il caso più comune è quello di un'auto nuova, mai assicurata, e un contraente che non ha mai stipulato un contratto di assicurazione, come un neopatentato. In queste circostanze, non esiste uno storico assicurativo precedente e, di conseguenza, nessun attestato di rischio da cui attingere informazioni. Le compagnie assicurative, per calcolare il premio, si baseranno su altri fattori, come l'età del conducente, il tipo di veicolo, la provincia di residenza e le statistiche di rischio associate a queste variabili. In questo specifico frangente, spesso si inizia dalla classe di merito più alta, la 14.

Come sapere in che classe di merito sei: un metodo semplice e veloce

Attestato Non Inviato dalla Compagnia o Smarrito

Se gli estremi per ottenere l'attestato di rischio esistono, ma il documento non è materialmente in possesso del contraente, è necessario distinguere tra due situazioni: l'attestato non è stato inviato dalla compagnia o è stato smarrito dal cliente.

- Attestato non inviato dalla compagnia: L'IVASS ha segnalato casi di mancato rilascio degli attestati di rischio o situazioni in cui, al momento della stipulazione del contratto, l'attestazione sullo stato del rischio non risultava presente nella BD-ATRC (Banca Dati Attestati di Rischio e Contraenti). In questi casi, le imprese sono invitate ad acquisire telematicamente l'ultimo attestato di rischio utile presente in BD-ATRC. Se la compagnia non ha provveduto all'invio, l'assicurato può contattare il servizio clienti della compagnia per richiedere l'invio del documento digitale tramite posta elettronica o verificarne la disponibilità nell'area riservata del sito web o tramite l'app dell'assicuratore.

- Attestato smarrito: Poiché l'attestato di rischio è disponibile in formato digitale e accessibile tramite i canali digitali della compagnia, lo smarrimento fisico del documento non dovrebbe rappresentare un problema insormontabile. È sempre possibile recuperarlo online, accedendo all'area riservata del sito web della propria compagnia assicurativa o contattando il servizio clienti. Il recupero online dell'attestato di rischio è consentito per alcuni soggetti legati alla polizza auto, tra cui il contraente, il proprietario del veicolo assicurato, il locatario o l'usufruttuario.

Contratto non Stipulato nell'Anno Precedente

Un'altra situazione interessante riguarda il caso in cui l'assicurato non abbia stipulato il contratto nell'anno precedente per qualsiasi motivo. In questo frangente, l'attestato di rischio conserva la sua validità per 5 anni a decorrere dalla data di scadenza del contratto al quale tale attestato si riferisce. Questo significa che, anche se c'è stato un periodo di inattività assicurativa, lo storico dei sinistri e la classe di merito precedenti rimangono validi entro questo periodo, purché non si sia circolato senza copertura.

Assenza dell'Attestato nella Banca Dati ANIA

In alcuni rari casi, l'ultimo attestato di rischio potrebbe non essere presente nella banca dati gestita dall'ANIA, rendendo difficile per la compagnia assicurativa offrire una polizza RCA in linea con il profilo dell'assicurato. In queste circostanze, è possibile richiedere un documento sostitutivo, ovvero una dichiarazione corredata della copia dei precedenti attestati di rischio. Le imprese sono richiamate all'importanza di assicurarsi che il contraente sia informato, in modo chiaro, circa le ragioni della richiesta di dichiarazioni sostitutive e le conseguenze delle dichiarazioni inesatte o reticenti ai sensi degli articoli 1892 e 1893 del codice civile.

Strategie per Ottenere un'Assicurazione Senza Attestato di Rischio

Quando l'attestato di rischio non è disponibile, le compagnie assicurative si avvalgono di altre informazioni per valutare il rischio e calcolare il premio.

Dichiarazioni Sostitutive

Qualora l'attestazione sullo stato del rischio non risulti presente nella BD-ATRC per qualsiasi causa, le imprese possono richiedere dichiarazioni sostitutive. È fondamentale che tali dichiarazioni siano veritiere, poiché le conseguenze di dichiarazioni inesatte o reticenti sono significative, come previsto dagli articoli 1892 e 1893 del codice civile. Le compagnie sono invitate ad acquisire telematicamente l'ultimo attestato di rischio utile presente in BD-ATRC come prima istanza.

L'Ereditarietà della Classe di Merito (RC Familiare)

Una soluzione particolarmente vantaggiosa per chi non ha un attestato di rischio proprio, come i neopatentati o chi assicura un nuovo veicolo, è la "RC Familiare". Questa normativa consente di ereditare la classe di merito migliore presente nello stesso nucleo familiare, operazione valida per le polizze di categoria uguale o diversa (ad esempio, moto-moto, auto-auto oppure auto-moto). La RC Familiare si applica per assicurare veicoli nuovi e usati, anche per i rinnovi delle polizze, purché senza sinistri con responsabilità completa o paritaria negli ultimi 5 anni. Usufruire di una migliore classe di merito garantisce un importante vantaggio economico, consentendo un forte risparmio sul premio assicurativo. Per accedere a questa possibilità, basta dimostrare lo stato di famiglia, senza la necessità di un attestato di rischio proprio.

Nuove Assicurazioni Senza Precedente Storico

Nel caso di un veicolo nuovo e di un contraente senza alcun precedente assicurativo, le compagnie calcoleranno il premio basandosi su un'analisi di rischio standard. Questo spesso comporta l'assegnazione di una classe di merito di ingresso, tipicamente la 14, che comporta un premio più elevato. Tuttavia, confrontare diverse offerte e considerare polizze con scatola nera o altre agevolazioni può aiutare a mitigare il costo iniziale.

Dati Inesatti nell'Attestato di Rischio: Cosa Fare

In alcuni casi, l'attestato di rischio può contenere dati inesatti, come la presenza di un sinistro non realmente verificatosi, l'attribuzione errata della responsabilità o una classe di merito non aggiornata. In caso di incongruenze, è indispensabile contattare subito la compagnia assicurativa, fornendo tutta la documentazione utile a dimostrare l'errore. Il cliente ha diritto alla rettifica del documento e la compagnia è tenuta a effettuare le verifiche del caso e a correggere l'attestato, se necessario. Fino all'accertamento definitivo della responsabilità, la compagnia assicurativa non può modificare la classe di merito applicata al contratto, come previsto dal Decreto Bersani.

La Tutela del Consumatore e le Comunicazioni Digitali

L'IVASS ha richiamato l'attenzione delle imprese sull'importanza di assicurarsi che il contraente sia informato, in modo chiaro, circa le ragioni della richiesta di dichiarazioni sostitutive e le conseguenze delle dichiarazioni inesatte o reticenti. Questo sottolinea l'impegno delle autorità di vigilanza per la tutela del consumatore e la trasparenza nel settore assicurativo.

Inoltre, nel caso di contratti che contengono clausole di tacito rinnovo stipulati prima del 20 ottobre 2012, l'impresa deve comunicare anche la perdita di efficacia di tali clausole, ai sensi di quanto previsto dal decreto legge 18 ottobre 2012, n. 179, convertito nella legge 17 dicembre 2012, n. Questo dimostra l'evoluzione normativa volta a tutelare i consumatori e a garantire maggiore consapevolezza riguardo ai propri contratti assicurativi. Il consenso per altre comunicazioni in formato digitale è un aspetto sempre più rilevante, dato l'orientamento di tutto il settore assicurativo verso la tecnologia digitale.