L'Italia promuove attivamente interventi di riqualificazione energetica e ristrutturazione edilizia attraverso incentivi fiscali significativi. Per poter beneficiare di tali agevolazioni, è fondamentale adottare modalità di pagamento specifiche e tracciabili. Tra queste, il "bonifico parlante" emerge come uno strumento indispensabile, un vero e proprio documento che attesta la natura e la finalità di una transazione, specificandone tutte le informazioni necessarie. La sua corretta compilazione è la chiave per accedere a detrazioni fiscali che possono variare dal 50% fino al 110% delle spese sostenute.

Cos'è il Bonifico Parlante e Perché è Fondamentale

Il bonifico parlante, noto anche come bonifico per agevolazioni fiscali, rappresenta una modalità di pagamento specifica, utilizzata nel settore dell'edilizia e non solo, che consente di tracciare e certificare in modo dettagliato le spese sostenute per interventi che danno diritto a incentivi statali. A differenza di un bonifico tradizionale, questo tipo di versamento è progettato per comunicare in modo esplicito la finalità della spesa, rendendo possibile per le autorità fiscali verificare l'adeguatezza dei costi rispetto ai requisiti stabiliti per l'ottenimento delle agevolazioni fiscali.

Di fatto, si tratta di un documento che presenta traccia di una transazione relativa al pagamento di una spesa, specificandone tutte le informazioni del caso. La sua importanza risiede nel fatto che agisce come un documento fiscale "parlante", narrando la storia del pagamento e delineando chiaramente il suo scopo e la sua legittimità ai fini fiscali. L'inclusione di informazioni specifiche nella causale è cruciale perché consente alle autorità fiscali di verificare immediatamente l’adeguatezza della spesa rispetto ai requisiti stabiliti per l’ottenimento delle agevolazioni fiscali.

Il bonifico parlante acquisisce un'importanza fondamentale in quanto consente di tracciare e certificare in modo dettagliato le spese sostenute per tipologie di interventi specifici. Grazie ad esso sono tracciati sia i dati del destinatario che quelli del contribuente che ha sostenuto i costi, dati fondamentali per richiedere le detrazioni fiscali.

Le Agevolazioni Fiscali per Riqualificazione Energetica e Ristrutturazioni

Il quadro normativo italiano prevede diverse misure di incentivazione per interventi volti al miglioramento dell'efficienza energetica degli edifici e alla loro ristrutturazione. Queste agevolazioni sono state confermate e prorogate negli anni attraverso varie Leggi di Stabilità e decreti.

Spese Detraibili e Beneficiari

Con la Legge di Stabilità del 2017 sono stati confermati gli sgravi fiscali previsti per gli interventi di ristrutturazione edilizia, gli interventi di riqualificazione energetica e il bonus mobili ed elettrodomestici. La Legge di Stabilità 2019 ha prorogato l’agevolazione fiscale relativa agli interventi di manutenzione straordinaria, garantendo la possibilità di portare in detrazione il 50% delle spese sostenute per i lavori di ristrutturazione edilizia, fino ad un importo massimo consentito di 96.000€.

Gli interventi di efficientamento energetico prevedono, invece, la possibilità di ottenere sgravi fiscali del 65% sulle spese sostenute fino ad un tetto massimo di 40.000€. Il bonus mobili ed elettrodomestici prevede detrazioni fiscali pari al 50% delle spese per un tetto massimo di 10.000€.

Le detrazioni fiscali previste dall’Ecobonus sono rivolte a tutti i contribuenti, residenti e non, proprietari dell’immobile per il quale si richiede l’agevolazione fiscale. In particolare, possono ottenerla:

- Persone fisiche titolari di un diritto sull’immobile (proprietari, nudi proprietari).

- Inquilini e comodatari d’uso.

- Familiari conviventi (parenti entro il terzo grado ed affini entro il secondo grado) che sostengano le spese per gli interventi di riqualificazione energetica.

- Condomini (per interventi su parti comuni).

- Società di persone e di capitali.

- Associazioni di categoria.

- Enti pubblici e privati che non svolgano alcuna attività commerciale.

- Istituti autonomi per le case popolari.

L'Ecobonus e il Superbonus

Per Ecobonus si intende una particolare forma di agevolazione fiscale che consiste in detrazioni sull’imposta sul reddito (per le persone fisiche) o dall’Ires (o imposta sul reddito per le società e imprese), erogata in caso di interventi volti all’ottimizzazione dell’efficienza energetica di edifici preesistenti.

Le detrazioni fiscali, in particolare, sono riconosciute e applicate alle spese sostenute per i seguenti interventi:

- Lavori di coibentazione e isolamento termico dell’edificio (inclusa la sostituzione di infissi e installazione di pavimenti).

- Interventi volti alla riduzione del fabbisogno energetico per il riscaldamento.

- Installazione di pannelli solari.

- Sostituzione di impianti di climatizzazione invernale dotati di biomasse combustibili.

- Acquisto e messa in opera di schermature solari.

- Acquisto e installazione di dispositivi domotici per una migliore gestione degli impianti di riscaldamento e climatizzazione degli ambienti.

- Acquisto e posa in opera di microgeneratori.

- Acquisto e posa in opera di caldaie a condensazione.

Le agevolazioni fiscali coprono dunque sia i costi relativi agli interventi di risparmio energetico sia le voci di spesa relativa al pagamento delle prestazioni professionali necessarie per la realizzazione dei lavori e per ottenere la certificazione energetica. Le detrazioni, erogate in 10 rate annue di pari importo, oscillano in percentuali variabili dal 50% all’85% e fino al 110% con il Superbonus o Ecobonus a seconda della tipologia di intervento e soprattutto dell’anno in cui si effettuano i lavori e a seconda che l’intervento riguardi l’intero edificio o una singola unità del condominio.

Il Superbonus, introdotto dal Decreto Rilancio del 2020, ha elevato le detrazioni fiscali al 110% per coloro che svolgono specifici interventi volti a migliorare l’efficienza energetica degli immobili e a ridurne il rischio sismico. Questo bonus include interventi "trainanti" come l’isolamento termico delle superfici opache e la sostituzione degli impianti di riscaldamento centralizzato, oltre a interventi "trainati" che possono essere realizzati congiuntamente.

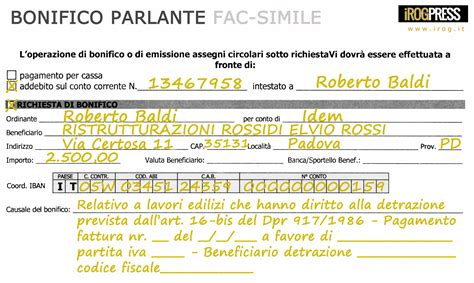

Come Compilare Correttamente il Bonifico Parlante

La corretta compilazione del bonifico parlante è uno degli aspetti più importanti per beneficiare delle agevolazioni fiscali. Questo documento, indispensabile e obbligatorio per il pagamento delle spese di ristrutturazione edilizia e riqualificazione energetica, richiede l'inserimento di specifici dati.

Opzioni di Compilazione: Online e Cartacea

Il bonifico parlante può essere eseguito sia in modalità cartacea presso gli Istituti di credito e gli uffici Postali tramite apposito modulo, sia online con compilazione automatica tramite servizi telematici del conto corrente. Accedendo alla sezione "bonifico per agevolazioni fiscali" del proprio home banking (direttamente dal proprio cellulare o computer), si seguono delle linee guida per inviare correttamente il pagamento.

Elementi Fondamentali del Bonifico Parlante

Per una corretta compilazione, è necessario prendere in considerazione alcuni elementi fondamentali:

1. Dati dell'Ordinante (Chi Paga)

- Nome, Cognome e Codice Fiscale: È indispensabile indicare in modo chiaro e leggibile nome, cognome e codice fiscale della persona che ha sostenuto le spese di ristrutturazione o riqualificazione energetica.

- Conto Corrente: Il pagamento deve avvenire tramite il proprio conto corrente.

- Condominio: Nel caso di lavori effettuati su parti comuni condominiali, sarà indispensabile inserire anche il codice fiscale dell’amministratore e del condominio stesso, oltre ai dati di chi effettua materialmente il pagamento. Se vi sono più soggetti a cui fanno capo le spese per la ristrutturazione o per i lavori di riqualificazione energetica è obbligatorio indicare, per ciascuno, il nome, il cognome e il relativo codice fiscale.

2. Dati del Beneficiario (Chi Riceve il Pagamento)

- Partita IVA o Codice Fiscale: Bisogna indicare il numero di partita IVA o il codice fiscale dell’azienda o del professionista che ha eseguito i lavori o che ha fornito il materiale utilizzato per la realizzazione degli stessi, a cui appunto sarà intestato il bonifico parlante.

3. Causale del Bonifico

La causale del versamento è la sezione più critica, poiché deve contenere un riferimento specifico alla normativa di riferimento e alla tipologia di spesa sostenuta. Ogni intervento eseguito sull’immobile avrà un riferimento normativo specifico, che non potrà in alcun modo essere invertito o sostituito.

È indispensabile specificare se il pagamento riguarda:

- Ristrutturazione Edilizia: "Bonifico per detrazioni previste dall’art. 16-bis del DPR 22 Dicembre 1986, n. 917" o "Bonifico per lavori di ristrutturazione edilizia (detrazione fiscale 50%) art. 16-bis DPR 917/1986".

- Ecobonus (Risparmio Energetico): "Lavori volti al risparmio energetico ai sensi art. 1, co. 344-347, L. 27/12/2006, n. 296", oppure "Bonifico di pagamento per lavori di riqualificazione energetica. Detrazione 55% - 65%, ai sensi dell’art. 1, commi 344-347, legge 27 dicembre 2006, n. 296".

- Superbonus: La causale deve indicare esplicitamente il decreto legge che istituisce il Superbonus 110% (ad esempio, DL 34/2020, convertito in Legge 77/2020, e successive modifiche).

È opportuno inserire anche i riferimenti precisi della fattura (numero e data) così da risalire al documento che attesta la spesa.

4. Riferimento alla Fattura

Il collegamento tra il bonifico effettuato e la fattura pagata alla ditta o al professionista che ha concluso i lavori è un dato altrettanto indispensabile per facilitare l’erogazione dei contributi fiscali. La fattura andrà sempre conservata insieme alla ricevuta del pagamento per fare fronte ad eventuali controlli e verifiche dei requisiti di accesso ai bonus fiscali.

Per interventi iniziati dal 6 ottobre 2020 legati all’Ecobonus 110% (non al Sismabonus 110%), è necessario inserire anche il numero e la data della fattura pagata.

Errori Comuni e Come Evitarli

La procedura di compilazione del bonifico parlante può presentare insidie. Evitare errori comuni è fondamentale per non perdere il diritto alla detrazione.

Errori nella Causale

Uno degli errori più frequenti è l’indicazione di una causale errata o generica. Ad esempio, indicare la causale prevista per gli interventi finalizzati al risparmio energetico quando in realtà si tratta di lavori di ristrutturazione edilizia, o viceversa. Tuttavia, il Fisco ha chiarito che, in caso di errore materiale nell’indicare il riferimento normativo (ad esempio, si indica la causale dell’Ecobonus invece di quella per la ristrutturazione edilizia), l’agevolazione può comunque essere riconosciuta, purché siano rispettate tutte le altre condizioni e la banca abbia applicato la ritenuta d’acconto. L’errore materiale, infatti, non dovrebbe pregiudicare l’obbligo della banca di operare la ritenuta d’acconto.

Mancanza di Dati Obbligatori

L’omissione del codice fiscale dell’ordinante o del beneficiario, o del riferimento alla normativa di legge, può compromettere la validità del bonifico parlante. Quando si tratta di interventi su un edificio condominiale, è essenziale indicare il codice fiscale del condominio e/o dell’amministratore.

Divergenza tra Ordinante e Beneficiario della Detrazione

In passato, si riteneva che chi effettuava il bonifico dovesse coincidere con chi richiedeva la detrazione. Recenti aggiornamenti normativi hanno modificato questa prospettiva: la richiesta di detrazione può essere avanzata indipendentemente dall’ordinante e dal destinatario indicato sulla fattura, a patto che chi ha sostenuto effettivamente la spesa ne fornisca prova e che i documenti di spesa siano integrati con il suo nominativo e la percentuale di spesa sostenuta.

Ritenuta d'Acconto

Sui bonifici effettuati dal contribuente (non titolare di reddito d'impresa) a favore di imprese esecutrici di lavori edili, viene applicata una ritenuta d'acconto pari all'8% (o 11% per pagamenti dal 1° marzo 2024) dell’imposta sul reddito dell’impresa. Tale importo viene addebitato dalle banche e non viene operato nel caso di modalità di pagamento diverse dal bonifico. I contribuenti titolari di reddito d’impresa sono invece esonerati dall’obbligo di pagamento mediante bonifico bancario o postale, potendo provare le spese con altra idonea documentazione, salvo che non adottino il regime di cassa.

Come effettuare un pagamento per bonus ristrutturazione, ecobonus ecc.? Causale bonifico parlante

Documentazione Necessaria per le Agevolazioni

Oltre al bonifico parlante, per ottenere le agevolazioni fiscali è necessario possedere e conservare una serie di documenti relativi agli interventi realizzati, da esibire in caso di richiesta da parte dell’Agenzia delle Entrate:

- Ricevuta del bonifico bancario o postale: Con cui si è eseguito il pagamento dei lavori.

- Fattura dell’impresa o del professionista: Che ha eseguito i lavori, con tutti i dati richiesti.

- Certificato di asseverazione: Rilasciato da un tecnico abilitato che confermi l’idoneità dell’intervento ai fini delle agevolazioni.

- Attestato di prestazione energetica (APE): Che certifichi i dati relativi all’efficienza energetica dell’edificio in seguito agli interventi.

- Copia della scheda informativa degli interventi realizzati: Inviata all’ENEA (per Ecobonus e Superbonus).

- Copia della delibera assembleare e della tabella millesimale di ripartizione delle spese: In caso di interventi realizzati su parti comuni di edifici condominiali.

- Dichiarazione di consenso: Da parte del proprietario per l’esecuzione dei lavori (se chi paga non è il proprietario).

Cosa Fare in Caso di Errore o Impossibilità di Ripetere il Bonifico

Qualora per errore fosse stato effettuato un bonifico diverso da quello dedicato o non fossero stati indicati sul bonifico tutti i dati richiesti, e non fosse stato possibile ripetere il bonifico, la detrazione spetta solo qualora il contribuente sia in possesso di una dichiarazione sostitutiva di atto di notorietà rilasciata dall’impresa. Con tale dichiarazione, l’impresa attesta che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito (come indicato dalla circolare n. 43/2016 dell’Agenzia delle Entrate). Questa documentazione deve essere esibita al Caf o al professionista abilitato o, su richiesta, agli uffici dell’Amministrazione finanziaria.

La Data della Spesa e il Principio di Cassa

In applicazione del principio di cassa, nel caso di pagamento con bonifico bancario, la spesa si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante. Questa precisazione è fondamentale, soprattutto per determinare l'anno fiscale di riferimento delle spese sostenute, specialmente in relazione a incentivi che hanno scadenze o riduzioni progressive.

Il bonifico parlante rappresenta quindi uno strumento finanziario essenziale nel contesto degli incentivi fiscali italiani, garantendo trasparenza e tracciabilità delle spese. Comprendere la sua corretta compilazione e le normative di riferimento permette di massimizzare i benefici economici derivanti da interventi di riqualificazione edilizia ed efficientamento energetico, assicurando la piena conformità con le normative fiscali vigenti.

tags: #dac #simile #pag #bonifico #riqualificazione #energetica