Il bollo auto, un'imposta automobilistica che ha evoluto la sua natura da "tassa di circolazione" a "tassa di proprietà" a partire dal 2009, rappresenta un adempimento annuale fondamentale per tutti i possessori di veicoli. La sua riscossione è stata trasferita alle competenze delle Regioni e delle Province autonome di Trento e di Bolzano, con l'eccezione di Sardegna e Friuli Venezia Giulia, per le quali opera l'Agenzia delle Entrate. Questo tributo è dovuto da proprietari, usufruttuari, acquirenti con patto di riservato dominio e utilizzatori a titolo di locazione finanziaria, e la sua natura di tassa di possesso fa sì che l'accertamento sia effettuato sulla base dell'iscrizione del veicolo nel Pubblico Registro Automobilistico (PRA).

Il Bollo Auto: Origini e Evoluzione

Inizialmente, il bollo auto era concepito come una tassa di circolazione, un contributo destinato alla manutenzione delle strade, con una parte dell'importo impiegata per le attività dell'Anas. Questa impostazione è cambiata radicalmente dal 2009, quando ha assunto la denominazione di tassa di proprietà. Questa modifica legislativa ha portato a due conseguenze significative: la localizzazione dell'imposta, con gli importi che ora confluiscono nelle casse regionali e non più statali, e l'estensione del tributo a tutti i possessori di un'automobile. L'obbligo di pagare la tassa automobilistica sorge con l'iscrizione del veicolo al PRA, e il soggetto passivo è colui che risulta proprietario, usufruttuario, acquirente con patto di riservato dominio o utilizzatore a titolo di locazione finanziaria.

Modalità di Pagamento del Bollo Auto

Il pagamento del bollo auto è stato semplificato grazie alla disponibilità di diversi canali. Per effettuare il versamento, è essenziale verificare tre aspetti: se si rientra nella categoria dei soggetti tenuti ad assolvere tale tributo, l'ammontare dovuto e gli esercizi commerciali abilitati al versamento.

Verificare l'Obbligo di Pagamento

Il nostro ordinamento prevede ipotesi di esenzione o riduzione dell'imposta. Il beneficio di una dispensa totale o parziale viene riconosciuto dal legislatore a soggetti che versano in particolari condizioni, come i disabili e portatori di handicap, o a determinate categorie di veicoli, come le auto antiche con interesse storico o artistico, o i veicoli delle forze dell'ordine.

Bollo Auto 2026: nuove ESENZIONI in arrivo, ma il SUPERBOLLO...?!

Calcolo dell'Importo

Il calcolo della somma da pagare può essere effettuato direttamente sul sito dell'Agenzia delle Entrate o dell'ACI. Associando la targa del veicolo al link di riferimento, si viene reindirizzati alla pagina che indica la data di scadenza e l'importo da versare. Per determinare il costo del bollo, occorre moltiplicare i kilowatt (kW) del veicolo per il valore specificato in base alla sua classe ambientale, indicata nella sezione V.9 del libretto di circolazione dell’auto. Il sito dell'ACI offre una sezione dedicata per il calcolo, dove è sufficiente inserire la regione di residenza, la targa e il tipo di veicolo, specificando anche la natura del pagamento (rinnovo, integrazione, prima immatricolazione).

Canali di Pagamento

Le opportunità per ottemperare al dovere fiscale sono molteplici:

- Presso i tabaccai o gli esercizi commerciali (ad esempio, i bar) abilitati all'utilizzo dei canali Sisal o Lottomatica.

- Presso gli uffici postali e gli sportelli ATM.

- Attraverso il servizio di home banking messo a disposizione dagli istituti di credito.

- Presso le agenzie di pratiche automobilistiche e le delegazioni dell'ACI (Automobile Club Italia).

- Attraverso le applicazioni scaricabili sul cellulare, come quelle integrate con PagoPA.

I pagamenti relativi alla tassa automobilistica devono essere effettuati esclusivamente secondo le modalità di cui all'articolo 5, comma 2, del D.Lgs. 7 marzo 2005, n. 82 (Codice dell'Amministrazione Digitale), ovvero tramite PagoPA. Questo significa che non è possibile pagare in modo differente dalle modalità di pagamento obbligatoriamente rappresentate da PagoPA. Occorre chiedere agli uffici Territoriali ACI di attivare le procedure che generano comunque un’operazione PagoPA.

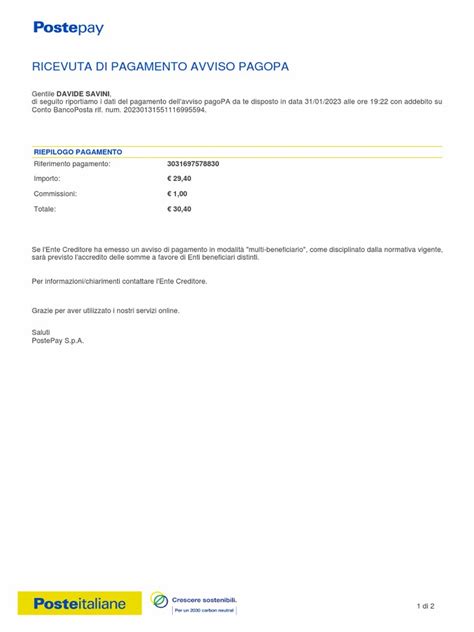

La Ricevuta del Pagamento del Bollo Auto con PagoPA: Cosa è e Come Recuperarla

Quando il bollo auto viene pagato tramite PagoPA, la ricevuta non è un semplice scontrino cartaceo, ma un’attestazione digitale collegata alla transazione. Questa attestazione costituisce il documento da conservare come prova dell’avvenuto versamento.

Distinzione tra Ricevuta Tecnica e Fiscale

È importante distinguere tra la ricevuta “tecnica” di PagoPA e la ricevuta fiscale o tributaria rilasciata dall’ente che incassa il bollo. La prima certifica che il pagamento elettronico è andato a buon fine sulla piattaforma; la seconda attesta che l’imposta è stata effettivamente versata all’ente competente (ad esempio la Regione o l’ACI, a seconda dei canali utilizzati).

Dove Trovare la Ricevuta Digitale

In genere, il percorso per recuperare la ricevuta passa dai servizi online utilizzati per effettuare il pagamento: portali istituzionali, area riservata dell’ente che riscuote il tributo o applicazioni integrate con PagoPA. All’interno di questi servizi, la ricevuta del bollo pagato con PagoPA è di norma disponibile in una sezione dedicata ai “Pagamenti” o ai “Versamenti effettuati”. Qui l’utente può visualizzare l’elenco delle operazioni concluse, con data, importo, causale e identificativo univoco del pagamento.

Recupero tramite Servizi Online Dedicati

Nel caso di pagamenti del bollo effettuati tramite servizi online dedicati, come quelli messi a disposizione dall’Automobile Club d’Italia (ACI), la ricevuta è resa disponibile al termine dell’operazione e resta poi recuperabile dall’area personale del portale. L’ACI, per i pagamenti telematici del bollo, specifica che al termine della procedura viene rilasciata una ricevuta di pagamento scaricabile e stampabile dall’utente, che ha valore di attestazione dell’avvenuto versamento della tassa automobilistica.

Passaggi per Scaricare la Ricevuta

Chi paga il bollo auto tramite app o portali integrati con PagoPA può scaricare la ricevuta seguendo alcuni passaggi ricorrenti:

- Accesso con Credenziali Digitali: È necessario accedere con le proprie credenziali digitali: SPID, CIE o altri sistemi di autenticazione previsti.

- Ricerca della Sezione Pagamenti: Una volta entrati nell’area riservata, occorre cercare la sezione dedicata ai pagamenti: spesso è denominata “I miei pagamenti”, “Pagamenti effettuati”, “Storico pagamenti” o in modo analogo.

- Dettaglio del Pagamento: Se il bollo è stato pagato tramite un portale istituzionale collegato alla motorizzazione, la ricevuta del pagamento con PagoPA è di solito associata alla pratica o al tributo selezionato. Cliccando sul dettaglio del pagamento, l’utente trova un pulsante o un link per scaricare la ricevuta in formato PDF.

- Contenuto della Ricevuta: Questo documento riporta i dati del veicolo, l’annualità del bollo, l’importo versato, la data di pagamento e il codice identificativo della transazione.

Per chi utilizza app collegate a PagoPA, come i servizi digitali che integrano notifiche e pagamenti verso la Pubblica Amministrazione, il meccanismo è simile: dopo aver completato il pagamento del bollo, l’app mostra una schermata di conferma con i dati essenziali della transazione e offre la possibilità di scaricare o inviare la ricevuta. In molti casi, la ricevuta resta comunque archiviata nella sezione “Pagamenti” o “Documenti” dell’app, da cui può essere recuperata anche in un secondo momento.

Vantaggi dell'Ecosistema Digitale

Alcuni servizi digitali della Pubblica Amministrazione, integrati con PagoPA, consentono inoltre di ricevere notifiche e attestazioni di pagamento direttamente all’interno dell’ecosistema dei servizi online collegati. Per il bollo auto, ciò significa che l’utente può gestire l’intero ciclo - avviso, pagamento e ricevuta - in modalità digitale, senza doversi recare allo sportello.

Cosa Fare in Caso di Smarrimento della Ricevuta

Può accadere di smarrire la ricevuta del bollo auto pagato con PagoPA, soprattutto se ci si è limitati a stampare il documento senza conservarne una copia digitale. In questi casi, la prima cosa da fare è verificare se il pagamento risulta ancora visibile nello storico dell’ente o del servizio utilizzato. La ricevuta del pagamento è la prova. Se è stata smarrita può essere recuperata online sul sito ACI, sull’app IO o sulle piattaforme di home banking.

Recupero tramite Portali Istituzionali

Se il pagamento è stato eseguito tramite un portale istituzionale legato alla motorizzazione o alla gestione delle pratiche automobilistiche, la sezione “I miei pagamenti” o equivalente rappresenta il punto di partenza per recuperare il documento. Da qui, selezionando la transazione relativa al bollo auto, l’utente può in genere generare nuovamente la ricevuta in formato PDF.

Contatto con l'Ente di Riscossione

Nel caso in cui la ricevuta non sia più disponibile online, o il pagamento non compaia nello storico, è opportuno rivolgersi direttamente all’ente che ha incassato il bollo (ad esempio la Regione competente o l’ACI, a seconda del canale utilizzato). In genere, tramite i canali di assistenza dedicati, è possibile richiedere una verifica del pagamento fornendo alcuni dati essenziali: codice fiscale dell’intestatario del veicolo, targa, data presunta del pagamento, importo e, se disponibile, il codice identificativo della transazione PagoPA. Queste comunicazioni possono essere utili per ricostruire la data e il canale utilizzato, ma non sempre hanno valore di attestazione formale. Per questo motivo, quando si richiede un duplicato, è preferibile fare riferimento ai documenti ufficiali generati dai sistemi dell’ente o del portale utilizzato, che riportano in modo completo i dati del tributo, del veicolo e della transazione. Per richiedere un’attestazione di versamento, l’intestatario del veicolo deve recarsi presso la competente Unità Territoriale ACI, presso una Delegazione ACI oppure presso gli Studi di Consulenza (Agenzie ex L.264/91) presenti sul territorio, esibendo un documento di identità. La richiesta può essere formulata anche da persona delegata dall’intestatario o comunque da esso legittimata.

Validità e Conservazione della Ricevuta

La ricevuta del bollo auto pagato con PagoPA ha valore di prova dell’avvenuto versamento della tassa automobilistica per l’annualità indicata. Dal punto di vista pratico, si tratta di un documento che può essere richiesto in caso di controlli, contestazioni o verifiche da parte dell’amministrazione finanziaria o degli enti preposti alla gestione del tributo. Per questo motivo è importante conservarla con cura, preferibilmente sia in formato digitale sia, se lo si ritiene opportuno, in copia cartacea.

Elementi Essenziali per la Validità

La validità della ricevuta non è legata solo alla sua forma, ma anche alla presenza di alcuni elementi essenziali: dati dell’intestatario del veicolo, targa, periodo di riferimento del bollo, importo versato, data di pagamento e identificativo univoco della transazione. Queste informazioni permettono di collegare in modo univoco il pagamento al veicolo e all’annualità interessata.

Tempi di Conservazione

Per quanto riguarda i tempi di conservazione, è prudente mantenere le ricevute del bollo auto per un periodo di alcuni anni, in linea con i termini ordinari di accertamento dei tributi. Anche se molti sistemi informatici della Pubblica Amministrazione conservano lo storico dei pagamenti, non è garantito che i documenti restino sempre scaricabili dall’utente per un tempo illimitato. In qualsiasi momento il proprietario di un'auto può effettuare un controllo sullo stato di pagamento del bollo auto, ma ci sono delle situazioni nelle quali verificare è determinante per fare chiarezza. Se disponi delle ricevute di pagamento, ricevute che dovrebbero essere conservate per almeno 3 anni, basta fare un controllo sulle date in cui è stato effettuato il versamento. Il termine prescrizionale statuito dall'articolo 5, comma 51 del D.L. n. 953/1982 convertito in Legge n. 53/1983 non è di tre anni, bensì richiede l'intero decorso (e dunque sino al 31 dicembre) del terzo anno successivo a quello in cui deve essere effettuato il pagamento. La prescrizione infatti inizia a decorrere non dalla scadenza del termine previsto per il pagamento della tassa, ma dall'inizio dell'anno successivo. Successivamente alla definitività dell'atto di accertamento, in materia di tassa automobilistica non vige alcun termine di decadenza né per l’iscrizione a ruolo né per la notifica della cartella di pagamento.

Tracciabilità e Trasparenza

Infine, è utile ricordare che la diffusione di piattaforme come PagoPA e di app dedicate ai servizi pubblici ha l’obiettivo di rendere i pagamenti più tracciabili e trasparenti, anche nel settore della mobilità. Le ricevute elettroniche generate da questi sistemi rappresentano un tassello importante di questo processo, perché consentono di documentare in modo chiaro e verificabile l’adempimento degli obblighi legati al bollo auto.

Conseguenze del Mancato Pagamento del Bollo Auto

Chi non rispetta pagamenti e scadenze rischia multe con maggiorazioni, interessi di mora e il fermo amministrativo del veicolo. Se la verifica mostra che il bollo non è stato saldato, occorre versare l’importo corrispondente al più presto per limitare le sanzioni. Se il bollo auto risulta non pagato per tre anni consecutivi si procede con la radiazione d'ufficio del veicolo, come previsto dall'articolo 96 del Codice della Strada. Chiaramente più passa il tempo, più la cifra da versare aumenta.

Regolarizzazione della Posizione

Chi ha dimenticato di versare la tassa automobilistica entro la scadenza può regolarizzare la sua posizione sanando il ritardo nel pagamento con l’applicazione di penalità piuttosto contenute.

Fermo Amministrativo

L’iscrizione del fermo del veicolo al PRA, disposto dall’Agente della riscossione, ai sensi dell’art. 86 del D.P.R. n. 602/1973, non ha effetto interruttivo sull’obbligo di pagamento della tassa automobilistica. Solamente il fermo amministrativo disposto dall'autorità di pubblica sicurezza ovvero dalla Polizia stradale o comunale (art. 214 D.Lgs. 285/1992) fa venir meno l'obbligo del pagamento della tassa automobilistica per i periodi di imposta successivi a quello in cui è stata effettuata l'annotazione. Gli intestatari di veicoli sottoposti a fermo amministrativo c.d."fiscale" sono tenuti al pagamento della tassa automobilistica eventualmente non versata. Se si riceve un avviso di accertamento ma non si deve pagare, qualora sussista illegittimità o infondatezza dell’atto di accertamento (per esempio errore di persona, errore di calcolo o errore materiale) è possibile produrre memorie difensive con le modalità indicate nel medesimo atto.

Esenzioni e Riduzioni del Bollo Auto

Il legislatore ha previsto diverse categorie di esenzioni e riduzioni per il bollo auto, al fine di agevolare particolari soggetti o veicoli.

Veicoli Storici

I veicoli storici ultratrentennali sono esenti dal pagamento della tassa automobilistica. L’art. 63 della Legge n. 342/2000, così come modificata dall’art. 1, comma 666 della Legge n. 190/2014, stabilisce che sono esenti dal pagamento della tassa automobilistica i veicoli e i motoveicoli, esclusi quelli adibiti ad uso professionale, a decorrere dall’anno in cui compiono il 30° anno dalla data di costruzione, o in mancanza di tale informazione dalla data di prima immatricolazione.In materia di veicoli ultraventennali è intervenuta la Legge n.145 del 30 dicembre 2018 (Legge di Bilancio dello Stato per il 2019) che all’art.1 comma 1048 ha disposto che gli autoveicoli e motoveicoli di interesse storico e collezionistico con anzianità di immatricolazione compresa tra i venti e i ventinove anni, se in possesso del certificato di rilevanza storica di cui all’articolo 4 del decreto del Ministro delle infrastrutture e dei trasporti 17 dicembre 2009, pubblicato nel supplemento ordinario alla Gazzetta Ufficiale n. 65 del 19 marzo 2010, rilasciato dagli enti di cui al comma 4 dell’articolo 60 del codice della strada, di cui al decreto legislativo 30 aprile 1992 n. 285 (ASI, Storico Lancia, Italiano FIAT, Italiano Alfa Romeo, Storico FMI.), e qualora tale riconoscimento di storicità sia riportato sulla carta di circolazione, sono assoggettati al pagamento della tassa automobilistica con una riduzione pari al 50 per cento. Il certificato di rilevanza storica annotato sulla carta di circolazione entro il termine di pagamento del bollo, consente l’applicazione della riduzione dallo stesso periodo tributario dell’annotazione. L'applicazione della riduzione è possibile anche limitatamente all’anno solare di compimento del ventesimo anno di età, a condizione che l’annotazione di storicità sulla carta di circolazione sia effettuata entro il 31 dicembre dello stesso anno.

Veicoli per Disabili

Sono esentati dal pagamento della tassa automobilistica provinciale particolari categorie di soggetti disabili in presenza di determinati requisiti:

- Disabili con ridotte capacità motorie: l’esenzione riguarda i veicoli adattati in funzione delle ridotte capacità motorie permanenti dei disabili che li utilizzano, con cilindrata fino a 2.000 centimetri cubici per motori a benzina o ibridi, e fino a 2.800 centimetri cubici per motori diesel o ibridi, e potenza non superiore a 150 KW se con motore elettrico. Il veicolo deve essere intestato ai portatori di handicap o ai soggetti cui questi ultimi siano fiscalmente a carico (reddito annuo non superiore a 2.840,51 euro, al lordo degli oneri deducibili). Gli adattamenti possono riguardare sia le modifiche ai comandi di guida, sia solo la carrozzeria o la sistemazione interna del veicolo, per facilitare l’insediamento a bordo. Tali adattamenti devono sempre risultare dal libretto di circolazione. Tra i veicoli adattati alla guida sono compresi anche quelli dotati di solo cambio automatico (o frizione automatica) purché prescritto dalla commissione medica locale competente per l’accertamento dell’idoneità alla guida.

- Non vedenti o sordomuti: stessi limiti di cilindrata e intestazione del veicolo.

- Soggetti con handicap psichico o mentale: devono avere una gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento, e stessi limiti di cilindrata e intestazione del veicolo. È necessaria la copia del verbale di accertamento della condizione di disabilità emesso dalla Commissione medica presso la ASL, dal quale risulti esplicitamente che il soggetto si trova in situazione di necessità di sostegno elevato o molto elevato ai sensi dell’art. 3, comma 3 della Legge n. 104/1992.

- Invalidi con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni: devono avere una gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento, e stessi limiti di cilindrata e intestazione del veicolo. Per questa tipologia di disabilità, la legge non prevede l’adattamento del veicolo.

L'esenzione non è automatica con il rilascio della certificazione medica da parte delle Commissioni mediche pubbliche ASL o da quella integrata ASL-INPS, ma deve essere richiesta. L’esenzione è concessa esclusivamente per un solo veicolo. Per la “sindrome di Down”, è ammessa anche la certificazione del medico curante, corredata dall’apposito esame clinico detto del “cariotipo”.

Veicoli con Alimentazione Speciale

Le nuove tariffe non si applicano per i veicoli omologati dal costruttore per la circolazione mediante alimentazione, esclusiva o doppia, elettrica, a gas metano, a GPL, a idrogeno. Tale agevolazione si applica anche ai veicoli sui quali il sistema di doppia alimentazione venga installato successivamente all'immatricolazione.

Altre Esenzioni

Sono esenti dal pagamento della tassa automobilistica i veicoli immatricolati come “ambulanze di soccorso” e quelli destinati, per conto dei comuni o di associazioni umanitarie, al servizio di estinzione degli incendi.

Rimborsi e Interruzione dell'Obbligo di Pagamento

In alcune circostanze, è possibile richiedere un rimborso per un pagamento non dovuto o ottenere l'interruzione dell'obbligo di pagare la tassa automobilistica.

Pagamenti Non Dovuti

Se è stato effettuato un pagamento non dovuto (ad esempio a seguito di furto, vendita o demolizione del veicolo, ecc. in data antecedente all’inizio del periodo tributario), si ha diritto a ottenere un rimborso previa presentazione di una specifica richiesta all’ente competente. Dal 1° gennaio 2017, a coloro che perdano il possesso del veicolo per furto, ovvero per demolizione, è riconosciuto il diritto al rimborso per il periodo nel quale non abbiano goduto del possesso del veicolo, purché l’evento si sia verificato almeno trenta giorni prima della scadenza del periodo d’imposta per il quale sia stato effettuato il pagamento. Gli eventi devono essere obbligatoriamente trascritti al PRA. In caso di radiazione intervenuta durante un anno d’imposta già coperto da pagamento, la tassa resta dovuta per l’intero anno. L’obbligo del pagamento della tassa automobilistica viene meno in caso di demolizione o furto del veicolo, a condizione che la consegna al centro autorizzato per la demolizione, o il furto regolarmente denunciato, siano avvenuti entro il termine utile per il pagamento e che, entro 60 giorni dalla consegna o dal furto, sia presentata domanda di annotazione al Pubblico Registro Automobilistico.

Interruzione per Rivenditori

Dal 1° gennaio 2022 la minivoltura è l'atto obbligatorio da porre in essere per accedere al regime di interruzione dal pagamento della tassa automobilistica per i rivenditori autorizzati di veicoli. L'obbligo di corrispondere la tassa automobilistica sorge all'atto della prima iscrizione (o della iscrizione di veicolo usato senza minivoltura) dei veicoli.

Esenzione Temporanea per Esportazione

È possibile richiedere un’esenzione temporanea dalla tassa automobilistica per autocarri e rimorchi esportati fuori dall’UE per oltre 12 mesi.

Scadenze e Controlli del Bollo Auto

Non esiste una scadenza unica per il bollo auto; ogni proprietario deve ricordarsi di pagare quanto dovuto entro un mese dalla data di scadenza del bollo precedente.

Verificare lo Stato del Pagamento

Per verificare se il bollo è effettivamente in regola, se ci sono delle mancanze in riferimento agli anni precedenti o se la scadenza è già passata, la procedura di verifica è disponibile online:

- Sul sito web dell'Agenzia delle Entrate: inserendo la categoria del veicolo, la targa e l’anno per il quale si vuole effettuare la ricerca, si potranno visualizzare i pagamenti, nel caso in cui essi siano andati a beneficio di Friuli Venezia Giulia, Sardegna, Marche, Sicilia e Valle d’Aosta.

- Sul sito web dell'Automobile Club d’Italia (ACI): attraverso la pagina Calcolo del bollo online, una volta inseriti i dati sulla regione di residenza dell’intestatario, il tipo di veicolo e la targa si potrà visualizzare l’ammontare dovuto e verificare se il bollo è scaduto o meno. Il sito ACI consente, peraltro, di effettuare il pagamento direttamente sul proprio portale per i residenti in Abruzzo, Basilicata, Campania, Emilia Romagna, Lazio, Liguria, Lombardia, Molise.

Pagamenti in Caso di Compravendita

Se la tassazione è basata sulla potenza massima del motore espressa in kW (kilowatt), da individuare sulla carta di circolazione del veicolo nella sez. P.2. Dal primo gennaio 2007 sono in vigore le tariffe approvate con la legge finanziaria dello Stato per il 2007 (L. 27/12/2006, n. 296). La data di scadenza del bollo non varia, pertanto se alla data della compravendita il bollo non risulta ancora scaduto, l'acquirente deve semplicemente pagarlo alla scadenza successiva. Se il veicolo viene venduto prima della scadenza, si debbono applicare le medesime regole valide per l’immatricolazione delle auto nuove. Nel caso di acquisto del veicolo presso un rivenditore, che abbia attivato il regime di interruzione dell'obbligo di pagamento, valgono le medesime regole stabilite per i veicoli di nuova immatricolazione.

Bollo per Ciclomotori e Quadricicli Leggeri

Solo se il ciclomotore circola si paga la tassa di circolazione in misura fissa (€19,11). I quadricicli leggeri (cioè le microvetture con velocità massima non superiore a 45 km/h, cilindrata non superiore a 50 cc e massa a vuoto inferiore a 350 kg) sono tecnicamente equiparati ai ciclomotori e questo vale anche ai fini del bollo, per cui si applicano a questi veicoli le stesse regole illustrate per i ciclomotori (tariffa di 50 euro si applica esclusivamente ai quadricicli leggeri).

tags: #denominazione #ricevuta #pagamento #della #tassa #automobilistica