Il settore automobilistico sta attraversando una trasformazione epocale, spinta dalla necessità di una mobilità più sostenibile e dall'imperativo di ridurre le emissioni. Al centro di questa rivoluzione si trova l'elettronica di potenza, un insieme di componenti e sistemi che, pur operando in gran parte nell'ombra, sono i veri artefici dell'efficienza, delle prestazioni e dell'affidabilità dei veicoli moderni, in particolare quelli elettrici e ibridi.

L'Ascesa Inarrestabile dei Veicoli Elettrici

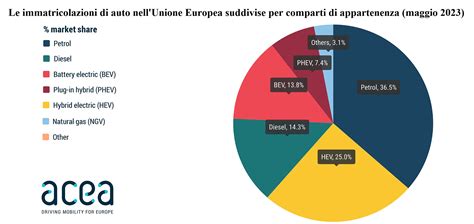

Il panorama automobilistico è radicalmente mutato negli ultimi anni. Nel 2025, le auto elettriche a batteria (BEV) hanno rappresentato una quota significativa del mercato, con 1,880,370 nuove immatricolazioni nell'Unione Europea, costituendo il 17.4% del mercato totale. Questa crescita esponenziale è ulteriormente evidenziata dal fatto che nel 2022, uno su ogni sette automobili vendute nel mondo era un veicolo elettrico, con previsioni che indicano che entro il 2030 i veicoli elettrici rappresenteranno oltre il 60% dei veicoli venduti a livello globale.

La transizione verso l'elettromobilità è guidata da una combinazione di fattori: normative sempre più stringenti sulle emissioni, incentivi governativi e una crescente consapevolezza ambientale da parte dei consumatori. L'Europa, con alcuni dei regimi di emissione più severi al mondo, è all'avanguardia in questa trasformazione, con case automobilistiche in Germania, Francia e Svezia che anticipano i programmi di elettrificazione. In questo contesto, i veicoli elettrici a batteria (BEV) rappresentano il 48.34% del fatturato del 2025, evidenziando uno slancio verso la mobilità a zero emissioni.

L'Elettronica di Potenza: Il Cervello Energetico del Veicolo

Nei moderni sistemi automotive, l'elettronica di potenza è diventata un elemento cruciale. La sua funzione principale è quella di gestire in modo efficiente il flusso di energia all'interno del veicolo, ottimizzando le prestazioni, riducendo i consumi e aumentando l'autonomia. In un veicolo elettrico o ibrido, questi sistemi si occupano della conversione della corrente continua (DC) fornita dalle batterie in corrente alternata (AC) necessaria per alimentare il motore elettrico.

I componenti chiave di questa architettura includono:

- Inverter di trazione: Sono responsabili della conversione della corrente continua in corrente alternata, permettendo di controllare con precisione la velocità e la coppia del motore elettrico.

- Convertitori DC/DC: Questi dispositivi adattano la tensione della batteria alle necessità dei vari sottosistemi elettronici del veicolo, garantendo un'alimentazione stabile ed efficiente per sistemi come l'infotainment, l'illuminazione e i sistemi di assistenza alla guida (ADAS).

- Caricabatterie di bordo (OBC): Con la crescente domanda di ricarica a casa, al lavoro e a destinazione, i caricabatterie di bordo stanno diventando sempre più compatti, bidirezionali e capaci di gestire picchi di carico superiori a 350 kilowatt senza dispersione termica. Rappresentano il segmento in più rapida crescita, con un CAGR del 16.16%.

La Rivoluzione dei Materiali Semiconduttori: SiC e GaN

I progressi nei materiali semiconduttori hanno avuto un impatto trasformativo sull'elettronica di potenza. L'utilizzo di dispositivi basati su carburo di silicio (SiC) e nitruro di gallio (GaN), noti come materiali a banda larga (WBG), ha permesso di migliorare significativamente l'efficienza dei sistemi di conversione. Il SiC, ad esempio, consente di operare a tensioni e temperature molto più elevate rispetto al silicio tradizionale, migliorando la dissipazione del calore e riducendo la necessità di complessi sistemi di raffreddamento.

I moduli di potenza in carburo di silicio rappresentano il segmento in più rapida crescita, con un CAGR del 13.97%. Il SiC consente alle case automobilistiche di ridurre le dimensioni, alleggerire e perfezionare i gruppi propulsori, aumentando direttamente l'autonomia e i tempi di ricarica dei veicoli elettrici. Nonostante i prezzi dei wafer in carburo di silicio siano diminuiti nel 2025, rimangono comunque superiori a quelli degli equivalenti in silicio, limitandone l'adozione a modelli ad alto margine. Tuttavia, le curve dei costi stanno migliorando con l'aumento della scalabilità delle nuove fabbriche, grazie agli incentivi previsti dal CHIPS e dall'EU Chips Act.

Sfide e Opportunità nell'Infrastruttura di Ricarica

La rapida adozione dei veicoli elettrici impone una parallela espansione delle infrastrutture di ricarica. Negli Stati Uniti, all'inizio del 2026, si contavano circa 85,000 stazioni di ricarica pubbliche per veicoli elettrici, per un totale di oltre 230,000 punti di ricarica individuali. Sebbene questo rappresenti un incremento significativo rispetto al 2022, il rapporto tra caricabatterie e veicolo è ancora inferiore ai livelli raccomandati, sottolineando la necessità di una continua implementazione delle infrastrutture.

La domanda di caricabatterie di bordo ad alta capacità sta stimolando l'innovazione. Gli OEM stanno dotando i veicoli modello 2026 di capacità bidirezionale, che permette di monetizzare l'accumulo di energia tramite batterie fisse durante i picchi di rete. I Tier-1 stanno incorporando interruttori a banda larga negli inverter di trazione e convertitori DC-DC per soddisfare gli obiettivi di efficienza degli OEM.

Caricatore WallboxOK per auto elettriche - Collegamento e funzionamento

La Gestione Termica: Una Sfida Critica

Le elevate densità di potenza nei sistemi di propulsione elettrica, superiori a 200 W/cm³, sottopongono a forte stress i dissipatori di calore convenzionali raffreddati ad aria, soprattutto nelle piattaforme per skateboard compatte dove il flusso d'aria è limitato. Il passaggio ai circuiti a liquido migliora l'estrazione del calore, ma aumenta peso, complessità e potenziali punti di perdita, incrementando così i costi di convalida e manutenzione. Il raffreddamento a immersione si mostra promettente per gli eventi di picco di potenza, ma le sue esigenze di manutenzione ne limitano l'adozione a programmi di nicchia.

I moduli di potenza, che detengono una quota del 47.12% nel 2025, svolgono un ruolo fondamentale nella gestione termica. La loro capacità di commutazione ad alta tensione, i percorsi termici compatti e l'efficienza li rendono essenziali per i progetti elettrici e ibridi, mentre la robustezza contro sbalzi di temperatura, vibrazioni e cicli di tenuta è molto apprezzata dagli OEM.

Un Mercato Dinamico e Competitivo

Il mercato dell'elettronica di potenza per autoveicoli è moderatamente concentrato, con i principali fornitori che detengono quote considerevoli. Tuttavia, emergono nuove pressioni da parte di operatori cinesi e specialisti di nicchia nel settore wide-bandgap. Operatori storici come Infineon, onsemi e STMicroelectronics si affidano a decenni di esperienza e a legami consolidati con gli OEM per difendere le proprie posizioni. Nel frattempo, i rivali emergenti puntano su prodotti SiC e GaN a basso costo che comprimono le strutture di prezzo tradizionali.

La Cina, in particolare, detiene il 42.88% della quota di mercato nel 2025, guidata dalla produzione concentrata di veicoli elettrici a batteria e dalle catene di fornitura di semiconduttori verticalmente integrate. I mandati governativi che vincolano le quote di vendita ai veicoli a nuova energia sostengono la visibilità pluriennale per gli impianti locali. Il Nord America mostra il tasso di crescita regionale più rapido, con un CAGR del 12.68% fino al 2031, poiché la produzione nazionale attrae incentivi pubblici e capitali privati.

Il Futuro della Mobilità Elettrica

L'industria automobilistica sta affrontando la sua più grande transizione. L'elettrificazione, la guida autonoma, il veicolo connesso e la mobilità condivisa sono i trend tecnologici che stanno trasformando profondamente il comparto. Le case automobilistiche contano su blocchi compatti e ad alte prestazioni per trasmissioni elettrificate, convertitori CC-CC, inverter di trazione e collegamenti di batterie. La crescente adozione di veicoli elettrici e ibridi amplifica la domanda, poiché i moduli garantiscono un'erogazione di energia affidabile anche sotto carichi pesanti.

La collaborazione lungo tutta la catena del valore sta emergendo come fattore critico di successo. I fornitori di primo livello stanno raggruppando l'elettronica di potenza con software termico e di controllo in singoli contratti di servizio, spostando le negozioni dal prezzo dei componenti alle garanzie sulle prestazioni totali del sistema. Gli investitori di private equity hanno iniziato a consolidare i produttori di moduli di fascia media, puntando su sinergie di scala nel know-how di packaging e nell'automazione back-end.

In conclusione, l'elettronica di potenza è il cuore pulsante della mobilità del futuro. La sua continua evoluzione, guidata dall'innovazione nei materiali, nelle architetture di gestione dell'energia e nell'integrazione con le tecnologie digitali, promette veicoli sempre più efficienti, sostenibili, performanti e accessibili, delineando un futuro in cui la sostenibilità ambientale e l'avanzamento tecnologico procedono di pari passo.

tags: #energy #nel #settore #automotive