Il commercio di pneumatici, un settore vitale per la mobilità e l'industria automobilistica, è stato recentemente teatro di complesse indagini volte a scoperchiare un sistema sofisticato di evasione dell'IVA e di altre contribuzioni fiscali e ambientali. Le operazioni condotte dalla Guardia di Finanza, spesso coordinate a livello internazionale, hanno messo in luce un modus operandi consolidato, basato su frodi online, società cartiere e una rete di transazioni che, pur apparendo regolari in superficie, nascondono ingenti mancate entrate per lo Stato e danni ambientali significativi.

Le Indagini e le Operazioni di Contrasto

Le prime avvisaglie di un vasto sistema fraudolento sono emerse da segnalazioni di cittadini, come nel caso di un esposto presentato alla Guardia di Finanza di Genova. Un consumatore, dopo aver acquistato pneumatici online nel 2020 e ricevuto una fattura dalle Isole Canarie senza l'addebito dell'IVA, ha sollevato il sospetto di un'irregolarità. Questi esposti, uniti a denunce da parte di operatori del settore che subivano la concorrenza sleale di prezzi "superscontati", hanno dato il via a indagini approfondite.

Un esempio emblematico di queste indagini è l'operazione denominata "Pit stop", partita da Genova e Foggia. Le fiamme gialle hanno individuato cinque persone e una cooperativa con sede a Foggia come responsabili di una maxi frode sull'IVA nel commercio online di pneumatici. Cinque persone sono ritenute gravemente indiziate dei reati di associazione a delinquere e frode fiscale, mentre la cooperativa foggiana (precisamente di Orta Nova) è indagata per responsabilità amministrativa. In questo contesto, un 30enne, arrestato a Dubai grazie al supporto della polizia locale, e un 33enne sono stati condotti in carcere. Un 60enne e una 33enne sono stati posti agli arresti domiciliari, mentre il legale rappresentante della cooperativa, un 60enne, ha ricevuto l'obbligo di dimora.

L'indagine si è rapidamente estesa, trasformandosi in un caso complesso che ha interessato ben dieci Stati dell'Unione Europea e cinque extra UE. La Guardia di Finanza ha provveduto all'oscuramento di sette siti internet che promuovevano gli acquisti fraudolenti e ha sequestrato Bitcoin per 54mila euro, a testimonianza della capacità di queste organizzazioni di operare anche attraverso canali finanziari digitali.

Un'altra inchiesta, sviluppata dalla Compagnia della Guardia di Finanza di Corigliano-Rossano e coordinata dalla Procura Europea - Ufficio di Torino, ha smantellato un'associazione a delinquere operante nel commercio degli pneumatici con ramificazioni in diverse regioni italiane. Il meccanismo alla base di questa frode si basava sull'emissione e sull'utilizzo sistematico di fatture false per operazioni inesistenti, per un ammontare totale di 109 milioni di euro. Per schermare le attività della società principale, il gruppo faceva affidamento su quindici imprese intestate, in molti casi, a prestanome, le cosiddette “teste di legno”. Il provvedimento disposto dal Giudice per le indagini preliminari presso il Tribunale di Castrovillari ha consentito il sequestro di quindici società di capitali, quote societarie, due capannoni, trentaquattro immobili, diversi automezzi e consistenti disponibilità finanziarie riconducibili agli indagati.

In un'altra operazione, la Guardia di Finanza della Compagnia di Marcianise, nell'ambito di un'indagine per frode fiscale coordinata dalla Procura della Repubblica di Santa Maria Capua Vetere, ha sequestrato beni e soldi per un valore di 6,5 milioni di euro riconducibili a tre società operanti nel settore del commercio di pneumatici. Dalle indagini è emerso che i titolari delle aziende evadevano l'IVA e accumulavano un sostanzioso credito d'imposta con il quale poter anche praticare prezzi di vendita inferiori a quelli di mercato, violando così le norme sulla concorrenza. Gli imprenditori avrebbero emesso false fatturazioni per un importo superiore a 25 milioni di euro, sfruttando nove società cartiere, esistenti cioè solo sulla carta, che si sarebbero frapposte tra loro e i grossisti che acquistavano i pneumatici.

Complessivamente, le indagini hanno evidenziato un giro d'affari attorno ai 180 milioni di euro e un'ingente frode IVA. A seguito di attività tecniche, accertamenti finanziari, analisi di computer e telefoni sequestrati nel corso delle perquisizioni, i finanzieri hanno accertato che cooperative e società foggiane, attraverso un unico apparato organizzato di beni e persone, svolgevano tutte le attività direttive ed amministrative delle società collocate nei diversi Paesi UE.

Il Meccanismo della Frode: Triangolazioni e Società Cartiere

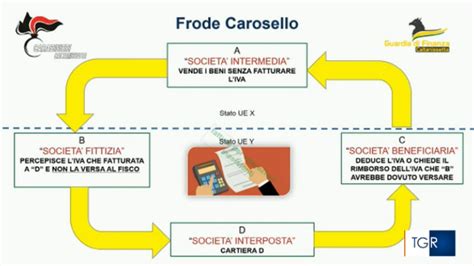

Il meccanismo con cui viene attuata questa frode è quello classico delle triangolazioni, spesso perpetrato attraverso società "cartiere" o "teste di legno". L'organizzazione agisce secondo uno schema ben consolidato: in primo luogo, vengono create diverse società, spesso con sede in paradisi fiscali o giurisdizioni a bassa tassazione come le Isole Canarie, alle quali sono formalmente riconducibili i siti di e-commerce per la vendita di pneumatici.

Queste società fittizie si occupano di comunicare ai fornitori reali degli pneumatici - che sono estranei alle frodi - l'ordine e la destinazione della merce. La merce, dunque, viene spedita direttamente dal fornitore reale al consumatore finale, senza passare fisicamente per le società formalmente coinvolte nella transazione online.

Chi vende emette fattura di aspetto regolare: nel documento che accompagna i pneumatici venduti online, l'IVA e l'eventuale tassa PFU (Pneumatico Fuori Uso) compaiono. Tuttavia, queste somme "dimenticano" di essere versate all'erario. Solitamente, i siti da cui parte tutto sono registrati all'estero (Germania, Belgio e USA sono tra i paesi più gettonati per le società "cartiere" che poi emettono queste fatture verso l'Italia o altri stati UE).

La "cartiera" vende in Italia (o in altri Stati membri) ad un prezzo molto basso con una fattura apparentemente "regolare". In realtà, la fattura è un documento fittizio che permette all'acquirente finale di "detrarre" l'IVA indicata, mentre la società cartiera, che non ha mai realmente movimentato la merce né svolto un'attività commerciale in proprio, evade il versamento dell'imposta. Dopo aver eseguito un consistente numero di "finte" operazioni commerciali in un ristretto arco di tempo, queste società scompaiono improvvisamente, non lasciando alcuna traccia.

Controlli fiscali ed evasione, come funziona l'Anonimometro

Le Conseguenze Fiscali e Ambientali dell'Evasione

L'evasione fiscale nel settore del commercio di pneumatici comporta danni su più fronti. Oltre alla mancata riscossione dell'IVA, che rappresenta un ammanco ingente per le casse dello Stato - si parla di circa 80 milioni di euro annuali solo per quanto riguarda l'evasione IVA e i contributi ambientali legati ai pneumatici immessi illegalmente nel mercato -, vi sono anche implicazioni ambientali.

Quando si acquista un pneumatico da un rivenditore serio, si paga, oltre al 22% di IVA, anche la tassa PFU (Pneumatico Fuori Uso). Il PFU è un contributo anticipato per lo smaltimento del pneumatico quando sarà da buttare via. L'evasione di questa tassa significa che una parte dei costi di smaltimento ecologico non viene coperta, lasciando un potenziale danno ambientale e un onere futuro per la collettività. Si stima che circa 20.000/30.000 tonnellate di pneumatici siano immesse illegalmente nel mercato del ricambio, comportando un ammanco annuale per i contributi ambientali di 12 milioni di euro.

Il danno, oltre che economico, è dunque anche ambientale. La rete articolata e sofisticata, capace di eludere per anni i controlli fiscali e movimentare cifre da capogiro attraverso una fitta trama di società formalmente autonome, ma in realtà dirette da un unico centro decisionale, mina la libera concorrenza e danneggia gli operatori che operano nel rispetto delle regole.

Il Quadro Normativo e la Responsabilità dell'Acquirente

Per contrastare questo fenomeno, sono state introdotte diverse misure normative. Già nel 2012, con un decreto del Ministro delle Finanze del 31/10/2012 (G.U. n. 282 del 03/12/2012), è stata disposta la solidarietà del cessionario, ovvero dell'acquirente. In sostanza, anche chi compra pneumatici a prezzi evidentemente troppo bassi potrebbe essere chiamato a rispondere della frode fiscale, qualora vengano verificati determinati presupposti.

I presupposti per poter chiamare in causa l'acquirente sono due:

- La presenza di cessioni di pneumatici a prezzi inferiori al valore normale. Questo si verifica quasi sistematicamente nelle frodi online dove i prezzi sono "superscontati".

- In caso di verifica fiscale, chi ha comprato con fatture a prezzi evidentemente bassi rientra automaticamente nel quadro previsto da questo decreto per poter essere chiamato a risponderne quanto chi ha evaso l'IVA.

Non basta. Nell'ordinamento italiano esiste anche una disposizione di natura penale rubricata come "incauto acquisto" (art. 712 c.p.). Questo articolo sanziona chi acquista, per sé o per altri, cose che, per la loro natura o per le condizioni in cui si trovano, o per la qualità delle persone che le offrono, debbano far sospettare la provenienza delittuosa, e in questo caso, chi acquista pneumatici a prezzi irrisori rispetto al mercato, potrebbe incorrere in responsabilità penali.

Le associazioni di categoria hanno proposto l'estensione dello split payment al commercio online di pneumatici, un sistema che avrebbe dovuto comportare l'adozione da parte dei soggetti cedenti di un sistema di pagamento online in grado di suddividere automaticamente l'importo spettante al venditore e quello spettante allo Stato a titolo di IVA. Tuttavia, questa idea, di non semplice realizzazione, non è mai stata concretizzata.

Successivamente, con l'obiettivo di porre rimedio e arginare i danni all'erario per mancato gettito tributario, si è ampliato l'ambito in cui opera la solidarietà nel pagamento dell'IVA ex articolo 60-bis del Dpr 633/1972. Laddove è accertato l'omesso versamento dell'imposta in relazione ad una cessione di pneumatici a prezzi inferiori al valore normale, anche il cessionario, soggetto passivo IVA, può essere chiamato a rispondere dell'evasione perpetrata a monte.

La Sfida delle Vendite a Distanza e le Prospettive Future

Il tema dell'evasione fiscale nel commercio di pneumatici è strettamente legato alle evoluzioni del commercio a distanza e delle vendite online. Secondo una direttiva UE, modifiche significative sono state introdotte per uniformare la tassazione delle vendite a distanza in ambito intraunionale.

Fino a tempi recenti, il regime delle vendite a distanza era disciplinato da articoli specifici del Dpr 331/1993. L'operazione era imponibile nel Paese membro di destinazione dei beni se l'ammontare complessivo delle vendite effettuate in quel determinato Paese superava una determinata soglia (ad esempio, 100.000 euro o un minore importo stabilito dal Paese d'arrivo). Questo regime presentava l'aspetto negativo della necessità per il fornitore di identificarsi fiscalmente in tutti gli Stati in cui i beni erano destinati, un onere complesso e costoso.

Il regime in vigore a partire dal 2021, modificando la Direttiva 2006/112/CE, è stato diretto a superare queste difficoltà, accentrando gli obblighi di dichiarazione e di pagamento dell'IVA in un unico Paese membro. In sostanza, attraverso il regime speciale del Moss (Mini One Stop Shop), il cedente può versare l'imposta nel proprio Paese, indipendentemente dal luogo in cui il bene è destinato. Questo sistema, originariamente previsto per servizi elettronici, telecomunicazioni e teleradiodiffusione, è stato esteso anche al commercio di beni.

Nonostante queste evoluzioni normative, la concorrenza sleale derivante dall'applicazione di prezzi più bassi grazie al salto d'imposta continua a rappresentare un problema. La proposta, ancora in discussione o in fase di definizione, prevede la raccolta dell'IVA da parte del Paese di origine che poi la verserà al Paese di destinazione, sulla base della sua aliquota. Questo dovrebbe semplificare il sistema e ridurre le opportunità di evasione.

Considerazioni sulla Qualità e Provenienza dei Pneumatici

Al di là degli aspetti fiscali, il mercato dei pneumatici presenta altre criticità che possono indurre i consumatori verso acquisti meno trasparenti. La percezione di prezzi "esagerati" su certi prodotti di punta, come pneumatici "top di gamma" per supersportive, spinge molti a cercare alternative online, sperando di risparmiare un buon 20-30% sui prezzi di listino.

Va fatta una precisazione sull'anno di fabbricazione (il cosiddetto DOT). Non è detto che una gomma che abbia 2-3 anni sia da buttare o inefficiente. I costruttori più seri effettuano un controllo qualità severo al termine del processo di produzione, e tendono a scartare fino al 5% dei pneumatici prodotti per diverse ragioni (ad esempio, perché non sono ben bilanciate). Queste gomme, che dovrebbero essere eliminate dal circuito commerciale, a volte finiscono sul mercato attraverso grandi rivenditori che riescono a comprarne stock consistenti. Questo crea un mercato parallelo di pneumatici che, pur essendo tecnicamente integri, potrebbero non soddisfare i più alti standard qualitativi o di performance.

In conclusione, il mondo dei pneumatici moto e auto, così come quello generale, appare una mezza giungla, dove l'evasione fiscale si intreccia con questioni di qualità, provenienza e trasparenza, rendendo fondamentale un'attenta valutazione da parte del consumatore e un costante impegno da parte delle autorità di controllo.

tags: #evasione #iva #pneumatici