L'industria metalmeccanica italiana, e in modo specifico quella dell'auto, sta attraversando una crisi strutturale profonda, con il rischio concreto di una progressiva deindustrializzazione del Paese. Secondo le indagini, per rimanere nel G7, l'Italia deve tornare a investire con urgenza nel settore manifatturiero e nei suoi lavoratori, specialmente nell'attuale contesto globale segnato da instabilità geopolitica e rincari energetici. Tra il 2008 e il 2024, il comparto ha perso quasi 104 mila posti di lavoro. La debolezza strutturale si riflette sull'incapacità del Paese di affrontare la transizione energetica e digitale. La produzione interna copre solo il 21,7% del fabbisogno di apparati per le telecomunicazioni e l'11,7% per l'ICT. Tutti i problemi sopracitati si acuiscono ancora di più quando si parla di Automotive. Di fronte a questo scenario, le organizzazioni sindacali chiedono un intervento radicale.

La Sfida della Transizione Energetica e Digitale

La perdita di sovranità è un tema cruciale, con l'Italia che si posiziona ultima a livello internazionale per investimenti in macchinari. Questa carenza di investimenti in infrastrutture produttive moderne si ripercuote direttamente sulla capacità del settore di abbracciare le trasformazioni imposte dalla transizione energetica e digitale. La produzione interna di componentistica e tecnologie essenziali per questi settori è drammaticamente insufficiente, rendendo il Paese dipendente da fornitori esteri e vulnerabile alle fluttuazioni del mercato globale. La dipendenza dall'estero per apparati di telecomunicazione e ICT evidenzia una fragilità sistemica che rende ancora più ardua la sfida di rimanere competitivi in un'economia sempre più interconnessa e digitalizzata.

L'Industria Automobilistica Europea: Un Passato di Eccellenza e un Futuro Incerto

L'industria automobilistica europea vanta una storia di innovazione e leadership tecnologica, specialmente nei motori a combustione interna (ICE) a benzina e diesel, nella componentistica di precisione e nella meccanica. Questo patrimonio di competenze, costruito in decenni di ricerca e sviluppo, ha rappresentato un pilastro fondamentale per l'economia del continente, contribuendo significativamente al PIL e sostenendo milioni di posti di lavoro. Tuttavia, negli ultimi anni, questo settore strategico si è trovato ad affrontare sfide senza precedenti, che ne minacciano la stabilità e la competitività a lungo termine.

🚗 Crisi dell’industria automobilistica tedesca: perché l’Italia deve preoccuparsi?

Marketing e "Public Company": Due Fattori Chiave del Declino

Emergono due temi centrali che spiegano le difficoltà in cui si è trovata l'industria automobilistica europea: la miopia strategica legata al marketing e la struttura delle "public company".

La Mancanza di una Visione Orientata al Cliente

L'industria automobilistica europea, a differenza dei settori FMCG (fast-moving consumer goods) dove il marketing ha un ruolo centrale nello sviluppo del prodotto, ha storicamente affidato le decisioni produttive principalmente a ingegneri e responsabili di fabbrica. La figura del capo del marketing, con il potere di influenzare direttamente le scelte di produzione basandosi sulla comprensione profonda delle esigenze e dei desideri dei consumatori, è risultata insufficiente o marginale. Questa assenza di una forte componente di marketing orientata al cliente ha portato a una disconnessione tra ciò che veniva prodotto e ciò che il mercato desiderava realmente.

L'Influenza della Finanza e la Logica delle "Public Company"

Le "public company", soggette alle pressioni dei mercati finanziari e alla ricerca del profitto a breve termine, tendono a privilegiare strategie che massimizzino i rendimenti nel breve periodo, spesso a scapito di investimenti a lungo termine e di una visione strategica più ampia. I manager, incentivati da obiettivi trimestrali o annuali, possono essere meno propensi a contrastare politiche che, pur dannose nel lungo periodo, garantiscono stabilità o profitti immediati. A differenza di aziende familiari come Ferrero o Barilla, dove la visione a lungo termine e la cura per il patrimonio aziendale sono intrinseche, le grandi società quotate possono essere più inclini a decisioni "supinamente" distruttive se percepite come necessarie per il mantenimento del valore azionario nel breve termine. Questa dinamica, unita alla lentezza nel reagire ai segnali del mercato e alla pressione per conformarsi a normative sempre più stringenti, ha contribuito a una strategia industriale percepita come "suicida".

La Transizione all'Elettrico: Un Cambio di Paradigma Imposto e Non Richiesto

La decisione di virare verso l'elettrificazione, accelerata da accordi internazionali sul clima e dalla pressione normativa della Commissione Europea, si è rivelata problematica. Nonostante la leadership mondiale sui motori a combustione, l'industria europea ha investito massicciamente nell'elettrico, disinvestendo nel termico, sulla base di previsioni di mercato che si sono rivelate errate.

La Resistenza del Mercato e la Reazione dei Consumatori

La realtà sul mercato è stata ben diversa dalle previsioni. Molti automobilisti non sono ancora pronti ad abbandonare la praticità dei motori a combustione, che consentono rifornimenti rapidi, in favore della ricarica delle batterie, nonostante gli incentivi governativi per colonnine e veicoli elettrici. Questo scollamento tra l'offerta e la domanda ha portato a un susseguirsi di "retromarce" da parte dei costruttori: interruzione di produzioni, rinvio di progetti, ripensamenti sull'abbandono dei motori termici, e persino il ritorno in auge del motore diesel, demonizzato ma in realtà ancora richiesto dal mercato.

Le Politiche Regolatorie e la Pressione sui Costruttori

Nonostante le evidenze di un mercato recalcitrante, le istituzioni europee continuano a esercitare pressione sui costruttori attraverso multe e normative stringenti, come l'Euro 7. Le case automobilistiche si trovano costrette a mantenere una narrazione pro-elettrico, incolpando i consumatori di non essere "maturi" o le infrastrutture di non essere adeguate, piuttosto che ammettere gli errori strategici commessi.

La Crisi Attuale: Sintomi e Cause Profonde

Le notizie degli ultimi mesi rendono evidente una crisi senza precedenti nel settore automobilistico dell'Unione Europea. I dati sulle vendite mostrano un mercato in declino, con aziende che fermano stabilimenti e minacciano chiusure e licenziamenti. Questa situazione è il risultato di cause di lungo periodo che stanno convergendo:

Investimenti Insufficienti in Innovazione e Scarsa Visione Strategica

Anni di investimenti esigui in innovazione e incentivi marginali da parte delle istituzioni, uniti a una visione strategica limitata da parte dei manager, hanno reso il settore impreparato ad affrontare la transizione energetica e digitale. La fretta di passare ai veicoli elettrici, ancora costosi e poco appetibili per il consumatore medio, ha esacerbato il problema.

Il Declino delle Vendite e la Capacità Produttiva Sottoutilizzata

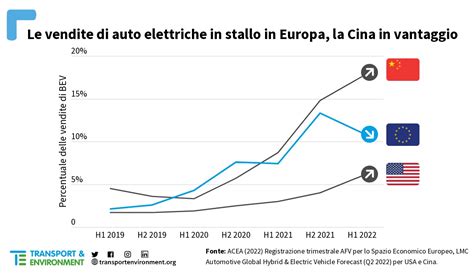

I dati dell'ACEA (Associazione Europea dei Produttori di Auto) evidenziano un calo significativo nelle immatricolazioni, con un crollo particolarmente accentuato nelle vendite di veicoli elettrici. Molti stabilimenti europei operano a metà della loro capacità produttiva, come nel caso di Volkswagen e Stellantis, portando a cassa integrazione e minacce di licenziamenti.

La Competizione Globale e il Vantaggio Cinese

I produttori cinesi, grazie a ingenti sussidi pubblici, hanno sviluppato modelli elettrici all'avanguardia a prezzi competitivi, invadendo il mercato europeo. L'Europa, invece, si trova svantaggiata dalla difficoltà di produrre veicoli elettrici accessibili e dall'incapacità di eguagliare la rapidità di innovazione e i costi di produzione dei concorrenti asiatici.

L'Impatto del Green Deal e le Normative Europee

Il Green Deal UE, pur nobile nei suoi intenti di contrastare il cambiamento climatico, è stato criticato per la sua ambizione talvolta irrealistica e per la sua tendenza a imporre soluzioni dall'alto, indipendentemente dalla domanda dei consumatori, dalla maturità tecnologica e dalla preparazione infrastrutturale.

Il Divieto dei Motori Termici: Una Scelta Controversa

Il divieto di vendita di nuovi veicoli a benzina e diesel a partire dal 2035 è una delle misure più discusse. Se da un lato mira alla neutralità carbonica, dall'altro solleva timori per l'impatto sull'industria europea, che vale una quota significativa del PIL e dell'occupazione del continente.

Il Cortocircuito Normativo e la Richiesta di Flessibilità

L'Unione Europea ha posto obiettivi intermedi ambiziosi per la riduzione delle emissioni, ma le aziende faticano a raggiungerli. Si discute sulla possibilità di posticipare gli obiettivi del 2025 e di anticipare la revisione degli obiettivi del 2035, una richiesta partita dall'Italia e supportata dalla Germania, paesi con una forte industria automobilistica.

La Crisi di Specifici Marchi e Stabilimenti

La crisi non è un'ipotesi teorica, ma una realtà tangibile che si manifesta con il fallimento di aziende e la chiusura di stabilimenti.

Il Caso Fisker e Altri Fallimenti nel Settore Elettrico

Fisker, un produttore americano di veicoli elettrici, ha recentemente presentato istanza di protezione dalla bancarotta, citando difficoltà di mercato e macroeconomiche. Questo caso si aggiunge a quelli di Proterra, Lordstown e Electric Last Mile Solutions, evidenziando le fragilità del settore dei veicoli elettrici "startup".

Le Difficoltà di Volkswagen e Stellantis in Europa

Gruppi industriali consolidati come Volkswagen e Stellantis manifestano crescenti criticità. Volkswagen valuta la chiusura di due stabilimenti tedeschi per tagliare costi, mentre Stellantis fa ampio ricorso alla cassa integrazione in Italia, evidenziando la difficoltà nel gestire la transizione verso l'elettrico e la contrazione della domanda.

Le Cause Strutturali e la Necessità di un Cambio di Paradigma

Alla base di questa crisi vi sono cause strutturali profonde, che vanno oltre le immediate difficoltà del mercato.

L'Aggrapparsi a Modelli Industriali Superati

La Germania, cuore industriale dell'Europa, fatica a liberarsi di un modello industriale basato su tecnologie del secolo scorso, mostrando lentezza nell'abbracciare il digitale e nuove soluzioni tecnologiche. La riluttanza a investire in infrastrutture fisiche, umane e digitali, unita a una miopia strategica nei confronti dei modelli cinesi a basso costo, ha creato uno svantaggio competitivo.

La Mancanza di Modelli Elettrici Accessibili

In Europa, mancano modelli elettrici accessibili al grande pubblico. Le alternative economiche sono scarse, e anche versioni elettriche di modelli storicamente accessibili, come la Fiat 500, presentano costi proibitivi. Questo contrasta con l'offerta aggressiva dei produttori cinesi.

La Pressione Normativa e la Concorrenza Cinese

Le norme UE sulle emissioni si inaspriscono, mentre i concorrenti cinesi invadono il mercato con veicoli elettrici a prezzi competitivi. L'introduzione di tariffe punitive sulle importazioni cinesi da parte dell'UE è un tentativo di proteggere l'industria locale, ma evidenzia la difficoltà nel competere.

Cosa Fare: Riconoscere il Consumatore come Sovrano

Per invertire la rotta, è fondamentale riconoscere il consumatore come l'attore principale nel mercato. Il successo a lungo termine dipende dalla capacità di soddisfare le sue necessità, preferenze e desideri in termini di prodotti e prezzi.

Un Approccio Guidato dal Mercato, Non dalla Politica

Le grandi transizioni industriali hanno successo quando vengono abbracciate spontaneamente dal mercato. La spinta politica verso l'elettrificazione, invece di evolvere naturalmente secondo le dinamiche di mercato, sta generando scetticismo e rifiuto. La tecnologia EV è impressionante, ma la sua adozione deve essere guidata dalla preferenza personale, dall'accessibilità economica e dall'usabilità pratica.

Oltre l'Elettrico: Un Futuro Multiforme

Il futuro dell'automobile non è solo elettrico. Comprende la guida autonoma, l'intelligenza artificiale, la connettività e nuovi modelli di business. Senza aggiustamenti strategici coraggiosi e una leadership focalizzata sulle realtà di mercato, il declino europeo continuerà, superato da attori più giovani e audaci.

La Necessità di una Nuova Politica Industriale

La crisi dell'automotive richiede un cambio di paradigma complessivo. Non si tratta solo di costruire nuove auto, ma di ripensare il modello di mobilità di massa e di trasporto privato.

Mobilità Pubblica e Sharing come Alternative Sostenibili

Il modello attuale di trasporto privato è insostenibile, pericoloso, inefficiente e inquinante. È necessario un passaggio a una massiccia implementazione del trasporto pubblico, forme di mobilità dolce e lo sharing. Questo cambiamento deve essere guidato dal pubblico, con politiche pensate nell'interesse generale, e non dalle multinazionali dell'auto, focalizzate solo sui propri profitti.

Riconversione Industriale e Tutela dei Lavoratori

Difendere le aziende automobilistiche pensando di difendere l'occupazione è un'illusione. Le industrie vanno riconvertite e servono imponenti ammortizzatori sociali. I soldi pubblici dovrebbero essere utilizzati per garantire soluzioni immediate ai lavoratori e per costruire un futuro con pari occupazione, attraverso una conversione della produzione che preveda meno ore lavorative a parità di salario.

L'industria automobilistica europea si trova a un bivio critico. La capacità di superare questa crisi dipenderà dalla volontà di abbracciare un cambiamento radicale, mettendo il consumatore al centro, promuovendo un'innovazione guidata dal mercato e implementando una politica industriale lungimirante che tuteli i lavoratori e il futuro del continente.

tags: #fallimento #aziende #automobilistiche