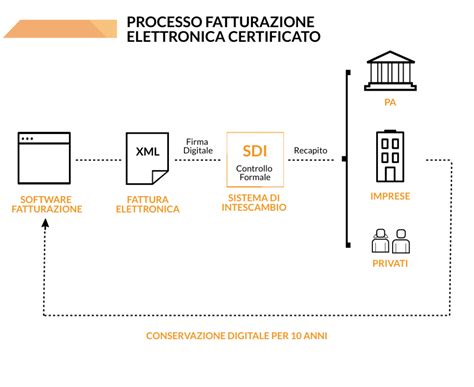

L'introduzione della fatturazione elettronica obbligatoria ha trasformato radicalmente il panorama contabile italiano, richiedendo una comprensione precisa delle dinamiche di trasmissione tramite il Sistema di Interscambio (SdI). La gestione corretta delle operazioni IVA non risiede solo nella compilazione del file XML, ma nella profonda conoscenza delle norme che regolano le diverse fattispecie, dagli esportatori abituali alle operazioni in reverse charge, fino alle specificità dei settori come quello sanitario o del commercio al dettaglio.

La Gestione dei Rapporti con gli Esportatori Abituali

Le società di capitali che operano come fornitori di esportatori abituali devono prestare particolare attenzione alla compilazione della fattura elettronica. Per le operazioni non imponibili ex art. 8, comma 1, lett. c) del D.P.R. n. 633/72, il documento deve essere trasmesso allo SdI utilizzando il codice natura N3.5 ("Non imponibile a seguito di dichiarazioni d’intento").

È di fondamentale importanza che la fattura contenga gli estremi del protocollo di ricezione della dichiarazione d’intento trasmessa all’Agenzia delle Entrate dall’esportatore abituale. Questa disposizione, consolidata dal D.L. n. 34/2019 (convertito nella legge n. 58/2019), garantisce la tracciabilità dell'operazione e la corretta applicazione del regime di non imponibilità.

Operazioni "Fuori Campo IVA" e Fatturazione Elettronica

Per le operazioni cosiddette "fuori campo di applicazione dell’IVA", come le operazioni "monofase" di cui all’art. 74 del d.P.R. n. 633/72, la normativa non impone l'emissione di una fattura. Tuttavia, la digitalizzazione dei processi ha introdotto una flessibilità operativa: qualora l'operatore decida, per esigenze gestionali o contabili, di emettere comunque un documento, questo deve avvenire via SdI in formato XML, seguendo le regole tecniche stabilite dal provvedimento del Direttore dell’Agenzia delle Entrate del 30 aprile 2018.

La Fatturazione Differita: Regole e Documentazione

L’obbligo di fatturazione elettronica non ha abrogato l’art. 21, comma 4, del d.P.R. n. 633/72, rendendo ancora pienamente legittima l’emissione di una fattura elettronica "differita". Questo documento può essere emesso entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.

Nella pratica, per le cessioni di beni, l'adempimento è soddisfatto citando nel file XML i riferimenti del DDT (Documento di Trasporto) o di altro documento equipollente, senza la necessità di allegarli fisicamente. Qualora l'operatore scelga di allegare i DDT al file della fattura e utilizzi il servizio di conservazione gratuito dell’Agenzia delle Entrate, tali documenti saranno automaticamente conservati insieme alla fattura.

Omaggi e Passaggi Interni

Le fatture emesse per omaggi rientrano a pieno titolo nell'obbligo di fatturazione elettronica. Analogamente, per i passaggi interni (ad esempio tra sedi diverse della stessa azienda ai sensi dell'art. 36 del D.P.R. 633/72), è necessario trasmettere una fattura elettronica al SdI utilizzando il tipo documento TD26 ("Cessione di beni ammortizzabili e per passaggi interni").

Inversione Contabile (Reverse Charge): Procedure Operative

Il meccanismo dell'inversione contabile è volto a contrastare l'evasione fiscale in settori sensibili. La gestione corretta richiede che il cessionario/committente integri la fattura ricevuta.

Per gli acquisti interni soggetti a reverse charge (natura N6), l'Agenzia delle Entrate ha chiarito che, in alternativa all'integrazione manuale, è possibile predisporre un documento informatico da inviare allo SdI con codice tipo documento TD16 ("Integrazione fattura reverse charge interno"). Tale documento deve contenere i dati necessari per l'integrazione e gli estremi della fattura originale. Se l'operatore utilizza il servizio di conservazione gratuito, questo documento viene automaticamente portato in conservazione.

Invio fatture TD16 - reverse charge interno

Operazioni Transfrontaliere e Esterometro

Per quanto riguarda le operazioni con l'estero, la fatturazione elettronica tramite SdI permette di sostituire l'obbligo di comunicazione dei dati delle fatture transfrontaliere (il cosiddetto "esterometro").

- Acquisti intracomunitari di beni: Si può utilizzare il tipo documento TD18.

- Servizi ricevuti da operatori UE/Extra-UE: Si utilizza il tipo documento TD17.

- Livigno e Campione d'Italia: Data la loro esclusione dal territorio doganale, le operazioni con soggetti residenti in tali comuni sono considerate transfrontaliere. È possibile emettere fattura elettronica valorizzando il codice destinatario come "0000000", evitando così l'invio dell'esterometro.

Il Ruolo del Sistema TS per Medici e Dentisti

I professionisti sanitari, oltre a emettere fatture elettroniche, devono trasmettere i dati al Sistema Tessera Sanitaria (TS). Questo sistema è cruciale per il monitoraggio della spesa sanitaria e per la predisposizione delle dichiarazioni dei redditi precompilate. L'accreditamento al sistema TS è un passaggio obbligatorio per chi inizia la professione.

Territorialità delle Prestazioni di Servizi (Art. 7-ter)

La riforma del 2010 ha stabilito criteri certi per la territorialità dei servizi. La regola generale per le prestazioni B2B è che il luogo di tassazione sia il Paese del committente. Se il prestatore è italiano e il committente è un soggetto passivo IVA UE (iscritto al VIES), la fattura deve essere emessa senza applicazione dell'IVA, indicando il riferimento all'inversione contabile e il codice natura N2.1 (operazione non soggetta).

È fondamentale ricordare che, per le prestazioni di servizi, l'operazione si considera effettuata al momento dell'ultimazione o del pagamento anticipato. L'emissione anticipata della fattura rispetto a questi momenti non è rilevante ai fini del perfezionamento dell'operazione, ma la fattura deve essere registrata correttamente con riferimento al mese di effettuazione.

Considerazioni Finali sulla Consultazione

L'adesione al servizio di "Consultazione" sul portale Fatture e Corrispettivi è lo strumento che garantisce al contribuente la piena disponibilità dei file XML emessi e ricevuti. In assenza di tale adesione, l'Agenzia delle Entrate procede alla cancellazione dei dati non fiscalmente rilevanti dopo il recapito, inibendo di fatto la possibilità di effettuare controlli incrociati avanzati previsti dalle normative di cooperazione fiscale. La corretta configurazione di questi accessi è, dunque, il presupposto per una gestione serena e conforme dei rapporti con l'Amministrazione finanziaria.