L'assegnazione di vetture aziendali ai dipendenti è una pratica sempre più diffusa nel panorama lavorativo italiano, un benefit che coniuga comodità per il lavoratore e potenziali vantaggi gestionali per l'impresa. Tuttavia, questa concessione non è priva di implicazioni fiscali complesse. Le normative vigenti impongono limitazioni e regole precise riguardo alle deduzioni, detrazioni e tassazione, rendendo fondamentale una comprensione approfondita per imprese e collaboratori. L'auto aziendale ad uso promiscuo, in particolare, rappresenta una soluzione pratica che permette al dipendente di utilizzare il veicolo dell’azienda sia per svolgere le attività lavorative sia per gli spostamenti personali al di fuori dell’orario di servizio.

Per gestire correttamente questo tipo di benefit è importante capire cosa significa auto aziendale ad uso promiscuo, come funziona l’assegnazione dell’auto, chi può guidarla e in quali casi il veicolo non rientra più in questa categoria. Conoscere questi aspetti permette a imprese e collaboratori di utilizzare il mezzo nel rispetto delle policy aziendali e di sfruttare appieno i vantaggi economici e gestionali associati a questa formula.

Cosa Significa Auto Aziendale ad Uso Promiscuo?

L’uso promiscuo dell’auto aziendale si riferisce alla possibilità, per il dipendente che riceve una macchina dell’impresa, di utilizzare il veicolo aziendale sia per scopi lavorativi che personali. Si tratta in genere di auto noleggiate a lungo termine o in leasing, date ai collaboratori per consentire loro di svolgere l’attività lavorativa, ma lasciate ai dipendenti anche dopo l’orario di lavoro come benefit. In pratica, il dipendente che riceve l’auto aziendale come fringe benefit può disporne liberamente, sia quando deve svolgere il suo lavoro sia successivamente una volta terminata la sua prestazione professionale. È un beneficio aggiuntivo sullo stipendio che il datore riconosce al lavoratore. Ovviamente, questo fringe benefit comporta un aumento del reddito imponibile IRPEF, ma esistono delle agevolazioni per le vetture più ecologiche.

Come Funziona l’Auto Aziendale ad Uso Promiscuo?

L’assegnazione di un’auto aziendale per uso promiscuo implica che il dipendente possa utilizzarla sia durante l'orario di lavoro per le mansioni a lui affidate, sia al di fuori di tale orario per esigenze personali, familiari o ricreative. Questo tipo di utilizzo genera un reddito in natura per il lavoratore, noto come "fringe benefit", che viene tassato come parte della sua retribuzione complessiva, a meno che il lavoratore non paghi un corrispettivo per l'uso privato del veicolo.

Il valore di questo fringe benefit viene determinato secondo specifiche regole fiscali. Storicamente, il calcolo si basava sui costi chilometrici forniti dalle tabelle ACI nazionali, a cui veniva sottratto l’eventuale importo che il lavoratore versa per l’utilizzo personale del veicolo. Questo valore forfettario, calcolato su una percorrenza annua standard (spesso 15.000 km), rappresenta l'incremento del reddito imponibile per il dipendente.

Chi Può Guidare un’Auto Aziendale ad Uso Promiscuo?

Di solito, soltanto il dipendente dell’azienda che ha ricevuto il fringe benefit può guidare il veicolo aziendale ad uso promiscuo. Le eccezioni o le estensioni all'uso da parte di terzi (come familiari) dipendono dalle singole circostanze e, soprattutto, dal contratto di attribuzione del veicolo. È l'azienda che specifica nel contratto come deve avvenire l’uso del veicolo da parte del dipendente e se la vettura può essere guidata anche da altre persone.

L'auto aziendale ad uso promiscuo è spesso oggetto di attenta policy aziendale, motivo per cui è importante leggere sempre con attenzione le regole interne e evitare di cedere il veicolo a persone non autorizzate. La mancata osservanza di queste disposizioni può comportare conseguenze fiscali e disciplinari sia per il dipendente che per l'azienda.

La Normativa Fiscale: Deduzioni e Detrazioni IVA

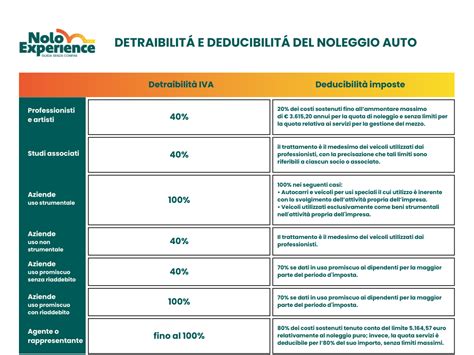

Le normative fiscali italiane pongono una distinzione netta tra i veicoli utilizzati esclusivamente per fini aziendali e quelli destinati all'uso promiscuo. Questa distinzione ha profonde ripercussioni sulla deducibilità dei costi e sulla detraibilità dell'IVA.

Veicoli Utilizzati Esclusivamente Come Beni Strumentali

Le autovetture utilizzate esclusivamente come strumenti aziendali sono considerate essenziali per l’attività dell’impresa. L’Amministrazione finanziaria ritiene che queste vetture siano indispensabili per lo svolgimento delle operazioni aziendali. Rientrano in questa categoria i veicoli di società di noleggio (sia con che senza conducente), i taxi, nonché i mezzi utilizzati per la manutenzione delle infrastrutture di trasporto (come specificato in vari interpelli e interrogazioni parlamentari, ad esempio Interpello Agenzia delle Entrate n. 904-1214/2021 e Interrogazione parlamentare del 3 agosto 2016, n. 5-02774). Anche le navette per il trasporto ospiti degli hotel rientrano in questa casistica.

Per questi veicoli, l'azienda può beneficiare della deducibilità totale dei costi sostenuti (acquisto, leasing, noleggio, manutenzione, carburante, ecc.) e, nella maggior parte dei casi, della detrazione IVA al 100%, proprio perché il veicolo è utilizzato esclusivamente per finalità legate all’attività economica.

Veicoli Non Usati Esclusivamente Come Beni Strumentali (Uso Promiscuo)

Quando le auto aziendali non sono adibite esclusivamente all’uso aziendale, la situazione fiscale cambia radicalmente. L'articolo 164, comma 1, lettera b) del TUIR (Testo Unico delle Imposte sui Redditi) stabilisce che la deduzione fiscale dei costi sostenuti per tali autovetture è limitata al 20% dei costi. Questo limite si applica perché si presume che il veicolo venga utilizzato anche per scopi personali dal dipendente, generando appunto il fringe benefit.

Per quanto riguarda l'IVA, l'articolo 19-bis.1 del DPR 633/1972 prevede che la detrazione dell’imposta sui costi delle vetture sia limitata in base all’utilizzo dell’auto. Nel caso di utilizzo promiscuo, ovvero sia per scopi aziendali che personali, l'IVA sulle spese delle autovetture aziendali può essere detratta fino al 40%.

Nel dettaglio, il TUIR (Testo Unico delle Imposte sui Redditi) all'articolo 164, comma 1, lettera b), definisce il regime per le autovetture non usate esclusivamente come beni strumentali, né adibite ad uso pubblico, ma concesse in uso promiscuo ai dipendenti.

Il Fringe Benefit: Tassazione per il Lavoratore

Il reddito in natura per il lavoratore si genera quando l'azienda assegna un'auto per uso promiscuo e non richiede un corrispettivo per l'uso personale del veicolo. Come anticipato, questo fringe benefit comporta un aumento del reddito imponibile IRPEF.

Calcolo del Fringe Benefit e Evoluzione Normativa

Il calcolo del fringe benefit è stato oggetto di modifiche normative, con un occhio di riguardo all'incentivazione di veicoli a minore impatto ambientale.

Novità introdotte dalla Legge di Bilancio 2025 (Legge 207/2024):La manovra ha rimodulato il valore imponibile in base alla tipologia del mezzo e al suo impatto ambientale, introducendo un trattamento fiscale più favorevole per incentivare l'utilizzo di veicoli elettrici e ibridi plug-in.

- Veicoli Benzina e Diesel: L'imponibile è pari al 50% del costo chilometrico.

- Veicoli Ibridi Plug-in: La percentuale scende al 20% del costo chilometrico.

- Veicoli Elettrici: La percentuale è ulteriormente ridotta al 10% del costo chilometrico.

Queste nuove regole si applicano ai veicoli immatricolati e concessi in uso ai dipendenti a partire dal 1° gennaio 2025.

Regole precedenti (applicabili ai veicoli immatricolati e concessi ai dipendenti fino al 31 dicembre 2024):Prima dell’ultima manovra, il valore del fringe benefit sulle auto aziendali, soggetto a tassazione, era pari ad una percentuale del costo chilometrico variabile in base alle emissioni del veicolo. La percentuale dell’imponibile passava dal 25% del costo chilometrico (calcolato su una percorrenza di 15.000 chilometri annui) per i veicoli con emissioni di CO2 minori di 60 g/Km, fino al 50% per i veicoli con emissioni superiori a 190 g/Km.

Il nuovo sistema introdotto dalla Legge di Bilancio 2025 distingue invece la tassazione del benefit in base al tipo di alimentazione, portando l’imponibile al 50% del costo chilometrico per tutti i veicoli benzina e diesel indipendentemente dalle emissioni.

È importante notare che il documento della Fondazione Studi Consulenti del Lavoro evidenzia anche i riflessi su indennità forfettarie e la necessità di un chiarimento normativo nei casi di immatricolazione e assegnazione del veicolo a cavallo tra il 2024 e il 2025. Un primo dato che emerge dalla nuova formulazione della norma, con un impatto rilevante in termini d’imposta dovuta, è l’aumento dei valori in natura derivanti dall’assegnazione in uso promiscuo di veicoli che, pur connotati da basse emissioni, non rientrano più nella categoria dei veicoli elettrici, ovvero ibridi plug-in.

Il Ruolo delle Emissioni di CO2

Nel caso di utilizzo promiscuo, il fringe benefit viene determinato in base alle emissioni di CO2 del veicolo, soprattutto con le nuove disposizioni. Il calcolo avviene utilizzando i costi chilometrici forniti dalle tabelle ACI nazionali, come base di riferimento, a cui viene sottratto l’eventuale importo che il lavoratore versa per l’utilizzo personale del veicolo.

FRINGE BENEFIT AUTO al dipendente o amministratore: come funziona?

Quando un'Auto Aziendale Non È Considerata ad Uso Promiscuo

Un'auto aziendale non è considerata ad uso promiscuo quando il veicolo viene destinato esclusivamente allo svolgimento dell’attività professionale e non è concesso al dipendente per utilizzi personali. In questo caso, l'auto è classificata come bene strumentale puro, cioè un mezzo indispensabile per lo svolgimento del lavoro, utilizzato solo durante l’orario di servizio e per finalità strettamente operative.

Si tratta, ad esempio, dei veicoli assegnati a tecnici, addetti alle consegne, manutentori, operatori commerciali con uso limitato, oppure di automobili che rimangono all’interno dell’azienda fuori dagli orari lavorativi, senza la possibilità di essere portate a casa o impiegate per spostamenti privati.

L’assenza di utilizzo personale comporta un trattamento fiscale differente: l’azienda può beneficiare della deducibilità totale dei costi e, nella maggior parte dei casi, della detrazione IVA al 100%, proprio perché il veicolo è utilizzato esclusivamente per finalità legate all’attività economica.

La Gestione Fiscale per le Imprese

Le imprese devono valutare attentamente la scelta più vantaggiosa in base alla propria struttura e alle esigenze operative. La scelta tra assegnare l’auto al dipendente per un uso promiscuo o destinarla solo a fini aziendali influisce significativamente sulla posizione fiscale dell'azienda e sul costo totale del benefit.

La normativa fiscale, articolata e in continua evoluzione, richiede una consulenza specifica per garantire la corretta applicazione delle regole, ottimizzando i costi e prevenendo contenziosi con l'Amministrazione finanziaria. Comprendere le differenze tra bene strumentale puro e uso promiscuo è il primo passo per una gestione fiscalmente efficiente delle flotte aziendali.

Considerazioni sulla Legge di Bilancio 2025 e le Scadenze

Le novità introdotte dalla Legge di Bilancio 2025 hanno l'obiettivo di incentivare la transizione verso una mobilità più sostenibile, premiando fiscalmente i veicoli elettrici e ibridi plug-in. Tuttavia, la transizione normativa può creare complessità, specialmente per i veicoli immatricolati o ordinati a cavallo tra il 2024 e il 2025.

Un emendamento al Decreto Bollette, approvato dalla commissione Attività produttive della Camera, ha cercato di mitigare alcune problematiche, escludendo dall'aggravio fiscale i veicoli ordinati nel 2024 e in consegna entro il 30 giugno 2025. Questa misura temporanea mira a offrire un periodo di adattamento, riconoscendo il peso delle decisioni prese in base alla normativa precedente. La data dell’ordine, e non della consegna, diventa quindi cruciale per determinare quale regime fiscale applicare in questi casi di transizione.

La corretta interpretazione di queste norme e la gestione delle scadenze sono fondamentali per evitare sorprese fiscali.

Uno Sguardo al Futuro: Mobilità Sostenibile e Vantaggi Fiscali

L'orientamento normativo verso veicoli a basse emissioni, come quelli elettrici e ibridi plug-in, riflette una crescente consapevolezza ambientale e la volontà di promuovere una mobilità più sostenibile anche in ambito aziendale. I vantaggi fiscali associati a queste tipologie di veicoli rappresentano un incentivo concreto per le imprese che desiderano rinnovare le proprie flotte in un'ottica ecologica.

Questo trend suggerisce che la fiscalità delle auto aziendali continuerà a evolversi, premiando sempre più le scelte orientate alla riduzione dell'impatto ambientale. Per le aziende, ciò si traduce nella necessità di una pianificazione strategica a lungo termine, valutando non solo i costi di acquisizione e gestione, ma anche i benefici fiscali derivanti dall'adozione di tecnologie più pulite.