Il sistema tributario italiano, complesso e stratificato, presenta sfide significative per i contribuenti, in particolare quando si tratta di imposte come il bollo auto e le procedure di riscossione coattiva, quali il fermo amministrativo. Una delle questioni più dibattute e di fondamentale importanza riguarda la corretta applicazione dei termini di prescrizione e decadenza e i loro effetti sulla validità degli atti di riscossione. La giurisprudenza della Corte di Cassazione ha giocato un ruolo cruciale nel definire i contorni di questa materia, offrendo chiarezza e tutela ai contribuenti. Recentemente, attraverso una serie di pronunce, è stato ribadito un principio cardine: la scadenza del termine per opporsi a un atto di riscossione non trasforma un termine di prescrizione breve in uno ordinario decennale, e il preavviso di fermo amministrativo, anche se basato su una cartella non impugnata, può essere contestato se la pretesa creditoria è caduta in prescrizione successivamente alla notifica della cartella stessa.

Il Caso Specifico: La Sentenza della Cassazione n. 15695 del 17 maggio 2022 e il Bollo Auto

Un caso emblematico che illustra pienamente i principi sopra richiamati è quello affrontato dalla Corte di Cassazione con l'ordinanza n. 15695, depositata il 17 maggio 2022. La controversia ha avuto origine dal ricorso presentato da un contribuente contro il preavviso di fermo amministrativo emesso a seguito della notifica e dell'omessa impugnazione della prodromica cartella di pagamento relativa al bollo auto dovuto per le annualità 2005 e 2006.

La Commissione Tributaria Provinciale di Roma aveva respinto il ricorso del contribuente, ritenendo la pretesa impositiva "irretrattabile" a causa della tempestiva notifica della cartella di pagamento e della sua mancata impugnazione. La Commissione Tributaria Regionale del Lazio, rigettando l’appello proposto da Equitalia Sud s.p.a., aveva condiviso l’impianto argomentativo della sentenza di primo grado e quindi motivando per relationem aveva respinto il gravame con ogni conseguenza anche in ordine alle spese processuali. Secondo i giudici di merito, la mancata impugnazione della cartella avrebbe precluso la possibilità di formulare censure riferite all’atto presupposto del preavviso di fermo.

Il contribuente, tuttavia, ha proposto ricorso per cassazione, deducendo la nullità della sentenza impugnata per omessa pronuncia sull'eccezione di prescrizione del tributo. Ha osservato che la cartella di pagamento per la tassa automobilistica degli anni 2005 e 2006 era stata notificata oltre il termine di prescrizione triennale. Inoltre, anche se si fosse ritenuta valida la notifica del 15/11/2010, come affermato dal giudice di prime cure, in mancanza di ulteriori atti interruttivi, la notifica del preavviso di fermo amministrativo, eseguita il 2/7/2014, sarebbe comunque intempestiva. Il contribuente ha altresì dedotto che la CTR aveva erroneamente ritenuto che la mancata impugnazione della cartella avesse trasformato il termine breve di prescrizione (triennale) in quello ordinario (decennale).

La Corte di Cassazione, accogliendo il ricorso, ha cassato la sentenza impugnata e rinviato la causa alla CTR del Lazio. La Suprema Corte ha ribadito che, sebbene l'impugnazione di un atto (come il preavviso di fermo) sia ammissibile solo per vizi propri, salvo che non si tratti di atti presupposti non notificati, il principio dell'irretrattabilità del credito per mancata impugnazione non esclude la possibilità di eccepire la prescrizione del credito maturata successivamente alla notifica della cartella. La notifica della cartella di pagamento, infatti, costituisce un mero atto interruttivo istantaneo, che fa iniziare un nuovo periodo di prescrizione, il quale, per il bollo auto, rimane triennale e non si converte in decennale.

In questo specifico caso, poiché la cartella era stata notificata il 15/11/2010 e il preavviso di fermo il 2/7/2014, erano trascorsi più di tre anni senza ulteriori atti interruttivi, rendendo la pretesa prescritta e, di conseguenza, il preavviso di fermo illegittimo.

Il Bollo Auto: Natura, Soggetti Obbligati e Competenze di Riscossione

Prima di addentrarci ulteriormente nelle questioni di prescrizione, è fondamentale comprendere la natura e le regole generali della tassa automobilistica, comunemente nota come "bollo auto". Questa imposta è un tributo regionale di proprietà, il cui pagamento è obbligatorio per il semplice possesso di un veicolo iscritto al Pubblico Registro Automobilistico (PRA), indipendentemente dal suo utilizzo.

Secondo il combinato disposto dell’art. 2935 e seguenti del codice civile e l’art. 5 del D.L. 953/82, modificato dall’art. 3 del D.L. 2/86, convertito nella legge 60/86, il bollo auto è dovuto annualmente.

Sono tenuti al pagamento della tassa automobilistica regionale di proprietà i soggetti che risultano essere proprietari o usufruttuari del veicolo iscritto al PRA. Nel caso di prima immatricolazione o in caso di mancata trascrizione dell’atto di proprietà al PRA, si presume proprietario del veicolo l’intestatario della carta di circolazione. Il proprietario è tenuto al pagamento anche in caso di mancato utilizzo del veicolo. Inoltre, è tenuto al pagamento della tassa automobilistica il soggetto che immette nella pubblica strada il veicolo non iscritto al PRA (ad esempio, ciclomotore, quadriciclo leggero, roulotte, ecc.). In caso di mancata circolazione, il pagamento non è dovuto per questi veicoli non iscritti.

Le Regioni e le Province hanno la facoltà di affidare a terzi le attività di controllo e di riscossione delle tasse automobilistiche, che spesso vengono gestite dall'Agenzia delle Entrate Riscossione (ex Equitalia) o da altri concessionari. Questa delega delle funzioni di riscossione è un aspetto importante, poiché introduce specifici termini e procedure che devono essere rispettati.

La Prescrizione del Bollo Auto: Il Termine Triennale e il Ruolo delle Sezioni Unite

Il fulcro della tutela del contribuente in materia di bollo auto risiede nel termine di prescrizione del tributo. La normativa specifica, contenuta nell’art. 5, comma 51, del d.l. 30 dicembre 1982, n. 953, modificato dall’art. 3, d.l. 6 gennaio 1986, n. 2, convertito con modificazioni dalla l. n. 60 del 1986, stabilisce che “l’azione dell’Amministrazione finanziaria per il recupero delle tasse dovute dal 1° gennaio 1983 per effetto dell’iscrizione di veicoli o autoscafi nei pubblici registri e delle relative penalità si prescrive con il decorso del terzo anno successivo a quello in cui doveva essere effettuato il pagamento”.

Questo significa che il termine di prescrizione della tassa automobilistica ha una durata triennale. Esso decorre da quando il pagamento avrebbe dovuto essere effettuato, ovvero dalla fine del terzo anno successivo a quello in cui era dovuto il pagamento. Ad esempio, per un bollo auto dovuto nell'anno X, la prescrizione si compie alla fine del terzo anno successivo all'anno X.

Una pietra miliare in questa materia è l'ordinanza delle Sezioni Unite della Cassazione del 17 novembre 2016, n. 23397, la cui importanza è stata più volte ribadita, come con l'ordinanza 20425 della Cassazione. Questa pronuncia ha destato una certa risonanza a livello mediatico e ha sancito un principio di applicazione generale: “è di applicazione generale il principio secondo il quale la scadenza del termine perentorio stabilito per opporsi o impugnare un atto di riscossione mediante ruolo o comunque di riscossione coattiva produce soltanto l'effetto sostanziale della irretrattabilità del credito ma non determina anche l'effetto della c.d. "conversione" del termine di prescrizione breve eventualmente previsto in quello ordinario decennale, ai sensi dell'art. 2953 c.c.”

Questo principio si applica con riguardo a tutti gli atti - comunque denominati - di riscossione mediante ruolo o comunque di riscossione coattiva di crediti degli enti previdenziali ovvero di crediti relativi ad entrate dello Stato, tributarie ed extratributarie, nonché di crediti delle Regioni, delle Province, dei Comuni e degli altri Enti locali nonché delle sanzioni amministrative per la violazione di norme tributarie o amministrative e così via. Di conseguenza, qualora per i relativi crediti sia prevista una prescrizione (sostanziale) più breve di quella ordinaria, la sola scadenza del termine concesso al debitore per proporre l'opposizione, non consente di fare applicazione dell'art. 2953 c.c., tranne che in presenza di un titolo giudiziale divenuto definitivo.

Ciò significa che anche se una cartella di pagamento non viene impugnata nei termini previsti, rendendo il credito "irretrattabile" nel senso che non si può più contestare la sua esistenza o ammontare, la prescrizione del credito stesso continua a seguire il suo termine originario e breve (triennale per il bollo auto), senza trasformarsi in quello decennale previsto dall'art. 2953 c.c.

La prescrizione del bollo auto

Il calcolo dei termini per la prescrizione della tassa automobilistica non è assolutamente semplice, in quanto occorre tenere conto di ogni eventuale atto interruttivo della prescrizione. L'interruzione della prescrizione, infatti, come stabilito dall'art. 2945, comma 1, c.c., ha un "effetto istantaneo" e "Per effetto della interruzione s’inizia un nuovo periodo di prescrizione". Questo nuovo periodo di prescrizione sarà ancora di tre anni per il bollo auto.

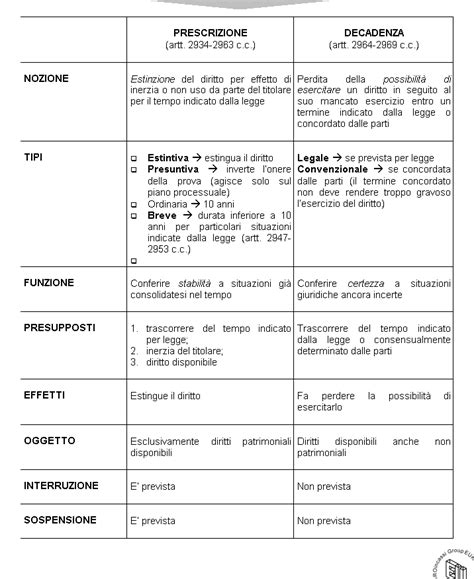

Distinzione tra Prescrizione e Decadenza: Due Termini Essenziali

Oltre al termine di prescrizione, è altrettanto necessario verificare se sono stati rispettati, da parte dell’ente impositore o agente per la riscossione, i termini decadenziali. La decadenza si distingue dalla prescrizione perché non è suscettibile di interruzione o sospensione, e impedisce l'esercizio di un diritto se non esercitato entro un dato termine. In alcuni casi, il termine decadenziale potrebbe compiersi prima del decorso del termine di prescrizione.

Per il bollo auto, il termine di tre anni è anche il termine decadenziale per notificare l'avviso di accertamento nel caso di un eventuale mancato pagamento della tassa. Questo significa che l'amministrazione ha tre anni per accertare la mancata contribuzione e notificare l'atto.

Nel caso in cui l’ente competente assegni il compito della riscossione all’Agenzia delle Entrate Riscossione, quest’ultima deve notificare il titolo esecutivo, cioè la cartella esattoriale, a pena di decadenza, entro il 31 dicembre del secondo anno successivo a quello in cui l’accertamento è divenuto definitivo. L’accertamento diviene definitivo decorsi sessanta giorni dalla data di notifica dell'avviso di accertamento. Questi termini sono cruciali e la loro inosservanza rende l'atto di riscossione illegittimo.

Il Fermo Amministrativo e i Suoi Limiti: Natura e Vizi Contestabili

Il fermo dei beni mobili registrati è disciplinato dall’art. 86 del D.P.R. n. 602/1973 e rappresenta una misura cautelare e coattiva attraverso la quale l'agente della riscossione può bloccare l'utilizzo di un veicolo fino al saldo del debito. Tuttavia, l'applicazione di tale misura è subordinata al rispetto di precise condizioni e termini.

In tema di contenzioso tributario, posto che, ai sensi dell’art. 19, comma 3, del d.lgs. n. 546 del 1992, ognuno degli atti impugnabili può essere oggetto di gravame solo per vizi propri, salvo che non si tratti di atti presupposti non notificati, non è ammissibile l’impugnazione della cartella di pagamento per dolersi di vizi inerenti agli avvisi di accertamento già notificati e non opposti nei termini. Questo principio è stato ribadito dalla Cassazione con sentenze come la n. 13107/2017 e n. 12244/2017.

L’accertata correttezza delle operazioni notificatorie concernenti la cartella sottesa all’impugnato preavviso di fermo amministrativo, osta alla proposizione di censure relative alla pretesa creditoria portata dalla cartella medesima in quanto ormai divenuta definitiva per difetto d’impugnazione. Il preavviso di fermo amministrativo, infatti, è autonomamente impugnabile, ma laddove l’atto presupposto recante la richiesta di pagamento del tributo sia diventato definitivo, essendo stato notificato e non impugnato entro i termini di legge, possono essere fatti valere solo vizi del preavviso stesso e non già quelli propri dell’atto presupposto, che potevano e dovevano dedursi in sede di ricorso avverso quest’ultimo (Cass. n. 701/2014; n. 13138/2018).

Tuttavia, come evidenziato dalla giurisprudenza più recente, questa limitazione non impedisce di sollevare eccezioni relative a eventi successivi alla definitività della cartella, come la maturazione della prescrizione del credito. In altre parole, se la cartella è valida e non contestata, il credito in essa contenuto diventa "irretrattabile", ma ciò non significa che non possa più cadere in prescrizione se l'agente della riscossione non compie ulteriori atti interruttivi entro il termine triennale.

L'Effetto Interruttivo della Cartella di Pagamento: Un Nuovo Termine Breve, Non una Conversione

Un punto cruciale, su cui la Cassazione ha fornito chiarimenti definitivi, riguarda la natura della notifica della cartella di pagamento in relazione ai termini di prescrizione. Nel caso esaminato dalla Cassazione n. 15695/2022, la Corte ha sottolineato che la notifica della cartella di pagamento costituisce mero atto interruttivo (Cass. n. 6185/2021, n. 32048/2021). Questo è un dettaglio di fondamentale importanza.

Come menzionato, per effetto dell'interruzione, s’inizia un nuovo periodo di prescrizione. Per le tasse automobilistiche, questo nuovo periodo è nuovamente di tre anni. La Corte di Cassazione ha specificato che il giudice di appello aveva erroneamente ritenuto che la mancata impugnazione della cartella nei termini avesse impedito il decorso di un nuovo periodo di prescrizione triennale. Al contrario, la notifica della cartella di pagamento non ha il potere di trasformare il termine breve di prescrizione (triennale) riferito al tributo richiesto in quello ordinario (decennale) ai sensi dell'art. 2953 c.c.

L'Agente della riscossione, quindi, avrebbe dovuto porre in essere nei successivi tre anni dalla notifica della cartella, attività idonee a interrompere nuovamente il decorso del termine prescrizionale. Se tali attività non vengono compiute, il credito si prescrive anche dopo la notifica della cartella, rendendo illegittimi gli atti di riscossione successivi. Questo principio è pienamente conforme all'orientamento delle Sezioni Unite della Suprema Corte espresso con la sentenza n. 23397/2016.

La prescrizione del bollo auto

Le Sentenze della Cassazione a Garanzia del Contribuente: Ulteriori Conferme

L'orientamento espresso dalla Cassazione n. 15695/2022 e fondato sulla pronuncia delle Sezioni Unite n. 23397/2016 non è un caso isolato, ma rappresenta un principio consolidato e di applicazione generale. Diverse altre decisioni hanno confermato questa linea interpretativa, rafforzando la tutela del contribuente.

Ad esempio, la Commissione Tributaria Provinciale di Napoli, con sentenza n. 2883/2019, ha accolto il ricorso di un contribuente che impugnava un preavviso di fermo amministrativo notificato nel marzo 2019, per il recupero della tassa automobilistica richiesta in pagamento mediante l'emissione di tre cartelle notificate rispettivamente a luglio 2014, aprile 2015 e luglio 2018. Il Collegio ha osservato che, limitatamente ai debiti erariali indicati nelle prime due cartelle di pagamento, l'atto interruttivo (il preavviso di fermo) è intervenuto successivamente al perfezionamento della prescrizione triennale. Ha inoltre ribadito che “la scadenza del termine perentorio sancito per opporsi o impugnare un atto di riscossione mediante ruolo o comunque di riscossione coattiva, produce soltanto l'effetto sostanziale dell'irretrattabilità del credito, ma non anche la c.d. conversione del termine di prescrizione breve eventualmente previsto in quello ordinario decennale, ai sensi dell'art. 2953 c.c., di modo che, ove per i relativi crediti sia prevista una prescrizione più breve di quella ordinaria, la sola scadenza del termine concesso al debitore per proporre l'opposizione, non consente di fare applicazione dell'articolo 2953 c.c., tranne che in presenza di un titolo giudiziale divenuto definitivo" (cfr. Cass., Sez. Un., n. 23397/16, nonché Cass., ord., n. 20425/17).

Anche la Commissione Tributaria Regionale di Bari, in un caso di cui si fa riferimento nel materiale fornito, ha dichiarato illegittima una cartella di pagamento. In quel frangente, è emerso che anche un'altra delle cartelle poste a fondamento del preavviso di fermo (di Euro 12.563,10) era stata oggetto di impugnazione e che il difensore della ricorrente aveva depositato copia del ricorso in Cassazione proposto dall’Agenzia delle Entrate avverso la sentenza con cui la CTR di Bari aveva accolto il ricorso della contribuente. Per cui, anche il credito tributario di Euro 12.563,10 non poteva costituire fondamento del fermo amministrativo, in quanto ancora sub judice. In definitiva, considerando che il credito tributario portato da due delle tre cartelle di pagamento (complessivamente Euro 28.764,89 su un totale non specificato) non era più esigibile o era in contestazione, il preavviso di fermo risultava privo di fondamento.

Questi esempi concreti dimostrano l'applicazione uniforme dei principi giuridici stabiliti dalla Suprema Corte, sottolineando come la vigilanza sui termini di prescrizione e la corretta comprensione degli effetti degli atti di riscossione siano elementi imprescindibili per la tutela dei diritti dei contribuenti.

Sospensione dei Termini di Prescrizione e Decadenza durante l'Emergenza Sanitaria

Un aspetto che ha introdotto ulteriori complessità nel calcolo dei termini di prescrizione e decadenza è rappresentato dalle normative emergenziali adottate durante il periodo della pandemia. I termini stabiliti dal “Decreto Sostegni” sono stati ulteriormente modificati dalla Legge n. 106/2021, di conversione del “Decreto Sostegni-bis” (DL n. 73/2021).

Secondo il primo comma dell’art. 12 del D. Lgs. 24 settembre 2015, n. 159, che disciplina la sospensione dei termini di versamento dei tributi, dal combinato disposto delle citate due norme, il termine di decadenza e prescrizione del bollo auto, deve essere sospeso dall’8 marzo 2020 al 31 agosto 2021 e quindi per un periodo di 541 giorni.

Questa sospensione ha l'effetto di "allungare" i termini, posticipando la data in cui la prescrizione o la decadenza si compirebbero. Ad esempio, se un credito si sarebbe prescritto il 1° gennaio 2022 senza la sospensione, con l'aggiunta di 541 giorni, la nuova data di prescrizione slitterà di quasi un anno e mezzo. È essenziale, quindi, considerare attentamente questi periodi di sospensione nel calcolo complessivo dei termini.

Conseguenze della Prescrizione del Bollo Auto sul Fermo Amministrativo

La piena comprensione dei principi di prescrizione, in particolare della sua durata triennale per il bollo auto e della non conversione in decennale a seguito della mancata impugnazione della cartella, è di vitale importanza pratica per i contribuenti.

Quando un preavviso di fermo amministrativo viene notificato, anche se basato su una cartella di pagamento non opposta, il contribuente ha il diritto e l'opportunità di eccepire l'eventuale prescrizione del credito. Se, tra la notifica della cartella (che è un atto interruttivo) e la notifica del preavviso di fermo, sono trascorsi più di tre anni (a cui si devono aggiungere eventuali periodi di sospensione), senza che l'ente di riscossione