Il settore della componentistica automotive è un pilastro fondamentale dell'industria automobilistica globale, caratterizzato da un'evoluzione costante guidata da innovazione tecnologica, dinamiche di mercato complesse e strategie di globalizzazione. Le multinazionali che operano in questo ambito sono attori chiave, influenzando la produzione, la qualità e l'efficienza dei veicoli a livello mondiale. Questo articolo esplora il panorama delle principali aziende nel settore della componentistica automotive, analizzando le tendenze globali e ponendo un focus specifico sul mercato indiano, un attore sempre più rilevante nello scacchiere internazionale.

Il Mercato Globale della Componentistica Automotive: Giganti e Tendenze

Il mercato globale della componentistica automotive è dominato da un numero ristretto di colossi che, grazie a investimenti massicci in ricerca e sviluppo, economie di scala e una presenza capillare, detengono una quota significativa dei ricavi complessivi. Nel 2023, i ricavi dei 100 maggiori produttori di componenti per auto hanno registrato un aumento di circa il 9% rispetto all'anno precedente, un segnale di ripresa dopo le sfide globali. Questa crescita è stata attribuita principalmente all'attenuarsi della "crisi" dei chip e dei problemi nella catena di approvvigionamento, che avevano caratterizzato l'economia globale post-Covid.

Tra i leader indiscussi di questo settore, il gruppo tedesco Bosch si è confermato il più grande fornitore mondiale di componentistica anche nel 2023, con vendite globali alle case automobilistiche per 55,9 miliardi di dollari, un aumento significativo rispetto ai 50,5 miliardi di dollari dell'anno precedente. Questa posizione di leadership è sostenuta da un'ampia gamma di prodotti che spaziano dall'elettronica ai sistemi di propulsione, dall'infotainment ai componenti per il telaio.

Al secondo posto si colloca un'altra azienda tedesca, la ZF, specializzata nella produzione di cambi automatici e altre soluzioni di trasmissione, che ha totalizzato 49,709 miliardi di dollari di vendite. La sua expertise in sistemi di propulsione avanzati e soluzioni per la mobilità la rende un partner indispensabile per molti produttori automobilistici.

La canadese Magna International si posiziona al terzo posto come il più grande produttore di componenti del Nord America, registrando vendite per 42,8 miliardi di dollari, con un incremento del 13% rispetto al 2022. Magna è un fornitore diversificato, che offre una vasta gamma di prodotti e servizi, inclusi sistemi di carrozzeria e telaio, esterni, sedili, sistemi di propulsione, elettronica e veicoli completi.

Un attore emergente di grande rilievo è il produttore cinese di batterie per veicoli elettrici Contemporary Amperex Technology (CATL), che si trova al quarto posto, con un aumento complessivo del 23% rispetto all'anno precedente. La sua ascesa è direttamente correlata alla rapida crescita della produzione di veicoli elettrici, un segmento che sta ridefinendo il futuro dell'industria automobilistica.

Analisi Mercati del giorno 20/04/2026

Sfide e Opportunità: Dazi e Rilocazione Produttiva

Nonostante la ripresa dei ricavi, il settore della componentistica automotive deve affrontare nuove sfide, tra cui l'incertezza e i disordini geopolitici, che rappresentano le principali preoccupazioni dei fornitori. I dazi statunitensi sulla Cina e le accresciute tensioni commerciali tra questi Paesi hanno costretto le aziende a riconsiderare i luoghi di approvvigionamento dei componenti, optando spesso per località più vicine a quelle dove vengono costruiti i veicoli. Si sta verificando uno spostamento delle importazioni di componenti negli Stati Uniti dalla Cina, con un numero maggiore di componenti che proviene dal Messico, indicando una tendenza al "nearshoring" o "reshoring".

Gli analisti prevedono un progressivo spostamento della base dei fornitori, con l'approvvigionamento che si sposterà dal mondo occidentale verso i paesi in grado di assicurare costi più competitivi. Questa tendenza è destinata a ridisegnare le catene di approvvigionamento globali, favorendo regioni con manodopera a basso costo e politiche industriali favorevoli.

Il Ruolo dell'India nel Settore della Componentistica Automotive

L'India emerge come un attore sempre più significativo nel panorama automobilistico globale. Tra il 2009 e il 2018, la produzione nazionale di autoveicoli è quasi raddoppiata, sebbene abbia subito una contrazione nel 2019. Nel 2018, l'India si è classificata come il quarto mercato mondiale e il settimo produttore mondiale di auto, evidenziando il suo potenziale di crescita.

Nonostante questi progressi, l'India rimane al momento un importatore netto di componentistica automotive. Nell'ultimo anno, il saldo della bilancia commerciale è stato negativo per circa 2,4 miliardi di dollari (il dato si riferisce al settore della componentistica auto globalmente considerato). Tuttavia, le esportazioni di componentistica automotive dall'India continuano a crescere a ritmi più sostenuti rispetto alle importazioni. Ciò indica che l'industria della componentistica indiana, oltre ad aumentare le vendite sul mercato interno per soddisfare una domanda nazionale in rapida crescita, punta anche ad incrementare le vendite sui mercati internazionali, segnalando una progressiva maturazione e competitività.

Le esportazioni indiane sono dirette per circa il 35% verso l'Europa e per un altro 28% verso il Nord America, dati significativi della buona qualità dei prodotti esportati. Per contro, le importazioni provengono per la maggior parte (circa 57%) da altri paesi asiatici limitrofi, in primis dalla Cina con una quota del 21% sulle importazioni totali, seguita da Giappone, Sud Corea e Thailandia. A parte le importazioni provenienti dal Giappone, si tratta di componenti per lo più a basso valore aggiunto, destinati in prevalenza al settore dell'aftermarket.

Distretti Industriali Chiave e Innovazione in India

Un distretto industriale di particolare rilevanza è Chennai, il più grande in India per il settore automobilistico. In questo distretto si realizza circa il 35% del fatturato dell'industria automobilistica indiana e il 60% delle esportazioni, consolidando la sua posizione come hub produttivo e logistico fondamentale.

L'uso di polimeri high-tech nell'industria della componentistica automotive in India sta crescendo a ritmi sostenuti, sebbene in ritardo rispetto ai paesi occidentali e al Giappone. Questa diffusione è attribuita principalmente alla presenza nel paese delle multinazionali estere dell'industria automobilistica, che tendono a richiedere componenti adeguati agli standard occidentali e giapponesi. Questa tendenza favorisce l'adozione di materiali avanzati e processi produttivi innovativi, elevando gli standard qualitativi della produzione locale.

Le tipologie di polimeri utilizzati sono alquanto diversificate:

- Poliuretano: Nella forma semirigida ottenuta per stampaggio con tecnologia RIM (Reaction Injection Molding) è impiegato per la produzione di paraurti, pannelli e parti di carrozzeria ad elevata resistenza meccanica.

- HDPE (Polietilene ad alta densità): Anche in India si sta diffondendo l'uso di questo polimero nella produzione di serbatoi carburante. Questo materiale è apprezzato soprattutto dai produttori di serbatoi per il settore OEM (Original Equipment Manufacturer), grazie alle sue proprietà combinate di forza e leggerezza che consentono ai produttori di autovetture di ridurre notevolmente il peso totale del veicolo, contribuendo all'efficienza dei consumi.

- PBT (Polibutilentereftalato): Utilizzato per la produzione di componenti di illuminazione e alloggiamento di specchietti retrovisori, il PBT offre buone proprietà meccaniche ed elettriche.

- Altri Polimeri: Numerosi altri polimeri sono impiegati nell'industria indiana della componentistica automotive. Tra i più utilizzati figurano i poliesteri insaturi, generalmente rinforzati, impiegati ad esempio nella produzione di parti di carrozzeria di veicoli (auto o autocarri), ove sia richiesta un'elevata resistenza meccanica. Impieghi di una certa consistenza trovano anche le varie tipologie di resine (alchidiche, acriliche, epossidiche, poliestere) che costituiscono la base polimerica delle vernici usate per la carrozzeria delle auto. Ancora molto limitato è l'uso di polimeri high-tech molto speciali, quale il poliarileterechetone (PEEK), comunque utilizzato anche in India per applicazioni molto impegnative, come cuscinetti a sfera, pompe e valvole, per le sue ottime prestazioni meccaniche, termiche e chimiche.

Le Iniziative del Governo Indiano e le Prospettive Future

Non vanno infine dimenticate le iniziative del Governo Indiano volte a sostenere e promuovere l'industria nazionale dell'auto e relativi componenti. L'Automotive Mission Plan (AMP) 2006-2016 ha gettato le basi per la crescita, e nell'AMP 2016-2026 si prevede che l'industria automobilistica indiana nel suo complesso, compreso l'indotto, dovrebbe raggiungere nel 2026 un fatturato di circa 300 miliardi di dollari, con un tasso di crescita medio annuo del 15%. Si prevede inoltre che il contributo dell'industria automobilistica al PIL del paese passi dal 2,3% nel 2016 al 12% nel 2026, con la creazione di circa 65 milioni di nuovi posti di lavoro, compreso l'indotto.

In particolare, il Governo punta a sviluppare il segmento più avanzato delle vetture elettriche, ibride e ad alto contenuto di elettronica. Nel budget 2019-2020, la tassa su beni e servizi è stata abbassata dal 12 al 5% per le auto elettriche o ibride, con un'ulteriore riduzione sugli interessi pagati su prestiti relativi all'acquisto di tali auto. Queste politiche incentivano l'adozione di tecnologie pulite e la produzione di veicoli a bassa emissione, posizionando l'India come un mercato chiave per la mobilità del futuro.

Le Principali Aziende Automotive Globali: Uno Sguardo ai Giganti

Oltre ai fornitori di componentistica, il panorama automobilistico globale è dominato da case automobilistiche di fama mondiale. Analizziamo alcune delle più influenti:

- Tesla: Leader globale nei veicoli elettrici, con sede negli Stati Uniti e capitanata da Elon Musk, Tesla ha un valore d'impresa che ha raggiunto i 1,52 trilioni di dollari. La sua leadership nell'innovazione e nella tecnologia delle batterie e dei software per veicoli elettrici ha rivoluzionato il settore.

- Toyota: Proveniente dal Giappone, Toyota è uno dei principali attori nel panorama automobilistico mondiale, con un valore d'impresa di 373,06 miliardi di dollari. Riconosciuta per la sua affidabilità, efficienza produttiva e leadership nelle tecnologie ibride, Toyota continua a essere un riferimento nel settore.

- Ford: Con un valore d'impresa di 161,7 miliardi di dollari, Ford, con sede negli Stati Uniti, è anch'essa impegnata a fronteggiare una crisi senza precedenti, ma continua a innovare, soprattutto nel segmento dei veicoli elettrici e connessi.

- General Motors (GM): In terra statunitense, GM è un altro colosso che comprende brand noti come GMC, Buick, Cadillac, Chevrolet e Hummer. Il suo valore d'impresa è di 153,07 miliardi di dollari. GM sta investendo massicciamente nell'elettrificazione della sua gamma e nello sviluppo di tecnologie di guida autonoma.

- Mercedes-Benz: Con sede in Germania, ha un valore d'impresa di 131,63 miliardi di euro. I suoi marchi, tra cui Mercedes-Benz, Smart, Maybach e AMG, coprono una vasta gamma di veicoli, dai luxury car ai camion commerciali, consolidando la sua posizione di leader sia nel segmento di lusso che in quello dei veicoli commerciali.

- Hyundai-Kia: Con sede in Corea del Sud, ha un valore d'impresa di 115 miliardi di dollari, con un notevole incremento di 1,74 miliardi di dollari (+4,84%). Il gruppo ha dimostrato una crescita impressionante grazie a design innovativi, tecnologie avanzate e un'ampia offerta di veicoli, inclusi modelli elettrici e ibridi.

- Stellantis: Questo gruppo automobilistico è nato dalla fusione tra Fiat Chrysler Automobiles (FCA) e Groupe PSA (Peugeot), rappresentando un'importante operazione di consolidamento nel settore. La sua nascita è stata il culmine di una serie di passaggi e azioni strategiche. L'ex amministratore delegato di FCA, Sergio Marchionne, prima che la FIAT completasse l’acquisizione di Chrysler avvenuta nel 2009, aveva iniziato esplorazioni circa un'ulteriore fusione con un gruppo di analoga dimensione. La morte improvvisa dello stesso nel 2018 ne ha impedito la realizzazione. Il nome Stellantis, simbolicamente composto da un numero pari di caratteri, di cui sette consonanti e tre vocali, è stato scelto dall'agenzia francese Publicis in collaborazione con l'agenzia Nomen nel dicembre 2019, dopo una verifica sulla disponibilità della parola e l'accettazione linguistica, al fine di evitare indesiderate interpretazioni offensive o politicamente orientate in una qualsiasi lingua conosciuta.

Analisi Mercati del giorno 20/04/2026

Analisti finanziari, come riportato da MF Milano Finanza e altri, ritengono una vera e propria acquisizione quella di PSA nei confronti di FCA dal momento che cinque membri del consiglio d'amministrazione di Stellantis su dieci sono di provenienza PSA, che l'amministratore delegato di PSA diventa l'attuale numero uno di Stellantis e infine il fatto che ai soci di Fiat-Chrysler viene riconosciuto un premio economico sotto forma di dividendo straordinario. Questo dividendo previsto, a causa della COVID-19, sarà diminuito da 5,5 miliardi di € a 2,6 miliardi di €, con una compensazione in azioni pari a una quota del 46% del totale del flottante azionario di Faurecia, controllata da PSA.

Secondo analisti francesi la situazione è preoccupante per il temuto rischio di ridimensionamenti nei siti produttivi francesi, anche se questi viaggiano al pieno della capacità produttiva al contrario di quelli italiani. Al contrario, fonti sindacali italiane lamentano che nel consiglio d'amministrazione di Stellantis non c'è alcun rappresentante dei dipendenti italiani mentre c'è Jacques de Saint-Exupery a rappresentare quelli francesi. Infatti, Fiona Clare Cicconi, nominata da FCA, nominalmente rappresentante dei lavoratori italiani è stata responsabile delle risorse umane di Astrazeneca. Sono state espresse critiche anche sulla presenza in Stellantis, come azionista, dello Stato Francese attraverso la banca pubblica "Bpifrance".

Fornitori Italiani di Componentistica Automotive: Un Contributo Essenziale

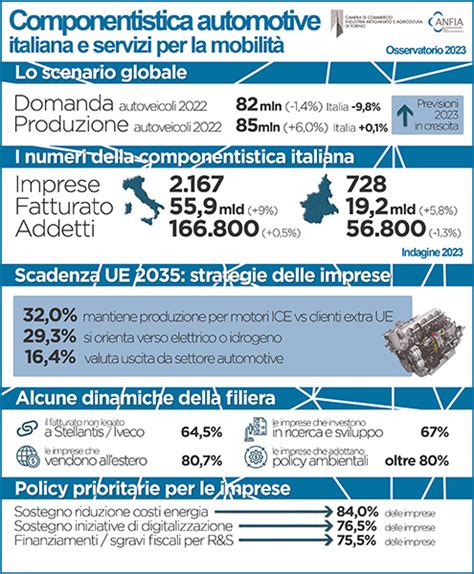

L'Italia vanta una solida tradizione nel settore della componentistica automotive, con numerose aziende che offrono prodotti e servizi di alta qualità a livello nazionale e internazionale.

Di seguito alcune delle aziende italiane attive nel settore:

- Pistal Racing: Fondata nel 1999 da appassionati italiani di motorsport, questa azienda si è specializzata in pistoni forgiati in alluminio di alta qualità, combinando tecnologia avanzata per performance eccellenti.

- AMG Assemblaggi: Si pone come leader nel settore della meccanica generale e dell'assemblaggio di componentistica, specializzandosi soprattutto nell'ambito automotive.

- Officina Meccanica Grisi: Con oltre 70 anni di esperienza, è un punto di riferimento per la tranciatura di metalli ferrosi e non ferrosi, la progettazione e costruzione di stampi, e le lavorazioni meccaniche.

- FIBERFIL S.p.A.: Nata nel 1995, ha prodotto fibra di poliestere per il settore automotive, lavorando inizialmente come terzista e ora rivolgendosi a clienti che utilizzano la fibra per diverse applicazioni.

- STM Srl: Fondata nel 1989, opera nel settore dello stampaggio a caldo, della ricalcatura ed estrusione, investendo costantemente nell'innovazione tecnologica.

- Novacciai spa: Vanta notevole esperienza nel settore della trasformazione a freddo di barre in acciaio inossidabile e acciai speciali, realizzando operazioni di pelatura, trafilatura e rettifica.

- La Nava: Specializzata nello stampaggio a caldo di ferro e acciaio, offre anche accessori di acciaio forgiato e giunti di trazione.

- Artecol: Fondata nel 2016, è un'azienda italiana giovane e dinamica che si è rapidamente affermata nel settore degli adesivi e delle soluzioni di sigillatura, grazie all’esperienza tecnica.

- Cernierificio Valtoce: Fondato nel 1924, è un'eccellenza italiana nella produzione di cerniere per diversi settori, inclusi quelli industriali.

- F.lli Gilardi S.r.l.: Ha servito i più svariati settori industriali per cinquant'anni.

- M5 Biadesivi: Specializzata nei nastri adesivi tecnici per l'industria: edilizia, arredamento, cartotecnica, automotive, ottica, medicale e altre applicazioni industriali.

- RIMOR Group: Società italiana specializzata nella fabbricazione di ventilatori industriali.

- HighTechProject s.r.l.: Presente sul mercato nazionale e internazionale nel settore automobilistico, sia per automobili che per camion.

- Best-Gum: Specializzata nella realizzazione di guarnizioni in gomma con diversi tipi di mescole per applicazioni industriali.

- Officine Drag srl: Opera nel settore degli stampi ad iniezione per la plastica da 20 anni.

- Embo spa: Azienda specializzata nelle lavorazioni della lamiera nel settore automotive. Fondata nel 1973, produce e commercializza ricambi non originali ma perfettamente intercambiabili.

- Marini Ricami 1986 Srl: Un punto di riferimento nell’industria dei ricami, offrendo servizi avanzati per il settore automotive, yachting, aviation e interni di lusso.

- GIOVI S.r.l.: Giovane e dinamica azienda fondata nel 1987 dalla famiglia Rosso per realizzare una realtà produttiva nel panorama dei costruttori.

- Eurocab srl: Con esperienza ventennale nel settore del cablaggio elettrico, si rivolge a tutte le imprese (italiane ed estere).

- Errecinque: Azienda leader nel settore delle tubazioni termoplastiche, dello stampaggio ad iniezione di particolari in plastica e in gomma per l’industria.

- LV8 ELEVATE: Brand Leader nella progettazione, costruzione e fornitura di cavalletti, sollevatori moto, attrezzature e arredo tecnico modulare per moto/auto officine della linea LV8QUBE.

- Giuliano Group S.p.A.: Presente nel settore dell'Automotive Equipment dal 1976.

- Fonderia V.S.: Un esempio di eccellenza nella fonderia italiana, essenziale per la produzione di componenti metallici.

Queste aziende rappresentano solo una parte della ricchezza e della diversità del settore italiano della componentistica, che continua a distinguersi per l'alta qualità, l'innovazione e la capacità di adattamento alle esigenze di un mercato in costante evoluzione.

tags: #primaria #multinazionale #della #componentistica #automotive