Il mercato automobilistico italiano, da sempre un pilastro dell'economia e un simbolo di libertà per molti, è oggi teatro di dinamiche finanziarie sempre più complesse. Sebbene l'acquisto di un'auto nuova o usata rimanga un obiettivo primario per un'ampia fetta della popolazione, il modo in cui questo acquisto viene finanziato è diventato un vero e proprio labirinto, spesso caratterizzato da opacità e pratiche commerciali che meritano un'attenta analisi. La crescente popolarità di formule alternative come il noleggio a lungo termine e la persistente attractiveness dei finanziamenti tradizionali, spesso arricchiti da servizi aggiuntivi, delineano un panorama in costante evoluzione, dove la trasparenza per il consumatore non è sempre garantita.

Il Caso Fiat Panda e Peugeot 208: Un Esempio Illuminante

La storia di Inti Bisaccia, un giovane automobilista ligure di 25 anni, offre un quadro vivido delle insidie che possono celarsi dietro a un finanziamento auto. L'acquisto rateale di una Fiat Panda da 14.219 euro, successivamente restituita dopo meno di tre anni per essere sostituita con una Peugeot 208 da 23.000 euro, ha portato Bisaccia a un esborso totale di 65.000 euro. Questo caso emblematico mette in luce un meccanismo di finanziamento definito "doppia rateazione", caratterizzato da importi iniziali bassi che aumentano negli anni successivi, una lunga durata del piano e tassi di interesse elevati. A ciò si aggiunge il finanziamento di servizi di manutenzione e coperture assicurative, che contribuiscono ad innalzare l'ammontare complessivo dovuto. Queste pratiche, purtroppo, risultano ancora diffuse nel settore.

La Comunicazione Opaca e l'Intervento dell'Antitrust

La comunicazione spesso opaca da parte dei venditori aggrava ulteriormente la situazione, rendendo questi finanziamenti-trappola ancora più micidiali. Già nel giugno 2024, un'indagine aveva acceso i riflettori su queste problematiche. La recente novità, che offre un barlume di speranza per consumatori come Bisaccia, è la segnalazione presentata da un gruppo di avvocati genovesi all'Antitrust. La segnalazione riguarda pratiche commerciali scorrette attribuite al gruppo Spazio. Un eventuale intervento sanzionatorio da parte dell'Autorità Garante della Concorrenza e del Mercato nei confronti del network di punti vendita potrebbe fornire ai consumatori una base solida per intraprendere azioni legali di risarcimento. Un'indagine condotta in incognito in alcuni autosaloni ha rivelato che, nonostante alcuni miglioramenti nella trasparenza della comunicazione, l'impianto finanziario basato su queste strutture complesse continua ad essere ampiamente utilizzato.

Il Noleggio come Alternativa e le Nuove Proposte di Mobilità

In questo contesto, il noleggio emerge come una formula sempre più rilevante per garantire la mobilità individuale. Le stime prevedono un fatturato di 26 miliardi di euro in Europa per questo settore l'anno prossimo, alimentando gli sforzi degli operatori tradizionali e dei marchi automobilistici "captive". L'arrivo di Vamos Renting in Italia, un'iniziativa spagnola che promette un servizio di noleggio per privati, professionisti e aziende basato sull'assenza di anticipo e procedure interamente digitali, supportate dall'intelligenza artificiale, ne è un esempio. Anche Drivalia rafforza la sua offerta con un noleggio a medio termine, proponendo abbonamenti di sei mesi rinnovabili fino a 36 mesi. Leasys, parte del gruppo Stellantis, potenzia il suo noleggio online a lungo termine, ampliandolo alle esigenze di liberi professionisti e PMI con tempi di consegna ridotti grazie a veicoli preconfigurati. Kia, invece, ha lanciato un servizio di locazione a breve termine gestito dalla sua rete di concessionari.

Le Forme Tradizionali di Finanziamento e le Nuove Partnership

Nonostante la vivacità del noleggio, le forme tradizionali di finanziamento per l'acquisto di veicoli continuano a tenere testa, evolvendo le proprie formule e beneficiando dell'ingresso di nuovi marchi dalla Cina. Un esempio è l'accordo strategico tra Crédit Agricole Auto Bank e Chery Finance Service, volto a sviluppare soluzioni finanziarie e assicurative per la diffusione dei modelli dei marchi Omoda e Jaecoo in Italia e in Europa. Queste partnership tra il mondo finanziario e l'industria automobilistica stimolano la concorrenza e spingono i gruppi esistenti a rafforzare le proprie sinergie.

L'Inchiesta nelle Concessionarie: Confusione e Scarsa Trasparenza

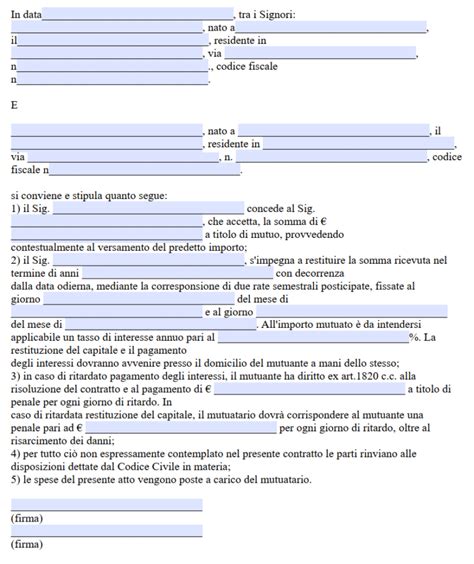

Per comprendere meglio la realtà dei finanziamenti auto, è stata condotta un'indagine in 90 concessionarie di diverse case automobilistiche distribuite in nove città italiane. L'esito è stato, nella maggior parte dei casi, di confusione. Molti clienti escono senza aver compreso appieno i costi di un acquisto a rate o il funzionamento del finanziamento con maxi-rata finale. Domande sul "valore futuro garantito" (VFG), sulla correlazione tra chilometraggio e rata, o sulla copertura delle polizze assicurative abbinate al finanziamento, ricevono risposte spesso confuse e superficiali. I documenti forniti, quando presenti, sono frequentemente incompleti o redatti a mano, rendendo difficile il confronto delle offerte. Solo nel 16% delle concessionarie è stato consegnato il modulo europeo SECCI (Standard European Consumer Credit Information), documento fondamentale che dovrebbe dettagliare costi e condizioni del prestito in modo chiaro e standardizzato.

La Regola è la Scarsa Trasparenza: Dati dall'Inchiesta

L'inchiesta ha rivelato che la scarsa trasparenza sui costi e le condizioni del finanziamento è la regola nell'84% delle concessionarie visitate. Nel 43% dei casi, vengono presentati preventivi interni con simulazioni di finanziamento, mentre nel 34% delle situazioni le spiegazioni sono fornite a voce o su foglietti volanti. Solo il 16% rispetta la legge consegnando il SECCI. L'incentivo al finanziamento è forte: nel 45% delle concessionarie viene consigliato l'acquisto a rate, e nel 24% dei casi il finanziamento è vincolato a uno sconto sul prezzo, che non viene applicato se si paga in contanti. Alcune eccezioni, come sette concessionarie Kia, incoraggiano il pagamento in contanti con uno sconto.

Il Costo Reale del Finanziamento: Un Esborso Maggiore

Considerando le informazioni incomplete fornite, si stima che il costo aggiuntivo di un finanziamento auto rispetto all'acquisto in contanti possa variare mediamente tra il 13% e il 26%, considerando una durata media del finanziamento di 44 mesi. Inoltre, nel 50% dei casi, la proposta di finanziamento include un pacchetto di polizze (furto e incendio, manutenzione, ecc.), venduto dalla stessa finanziaria, che va ad incrementare l'importo totale finanziato.

Il Finanziamento con Maxi-Rata Finale e il Valore Futuro Garantito (VFG)

Il finanziamento con maxi-rata finale è stato proposto dal 39% dei concessionari, mentre il prestito classico solo dal 6%. Questo meccanismo prevede un anticipo (massimo 30%), rate mensili fisse (da 2 a 5 anni) e una maxi-rata finale (in media il 40% del prezzo dell'auto). L'importo della maxi-rata, il cosiddetto Valore Futuro Garantito (VFG), è basato sul chilometraggio massimo annuale concordato (15.000 o 20.000 km/anno). Un chilometraggio più elevato comporta una valutazione finale dell'auto inferiore e, di conseguenza, rate mensili più alte. La presenza di un limite di chilometraggio, tuttavia, viene raramente spiegata dai venditori, nonostante sia una clausola contrattuale cruciale.

Come Difendersi: Consigli per il Consumatore

Per navigare con successo nel mondo dei finanziamenti auto, è fondamentale informarsi e tutelarsi.

- Non fermarsi al primo concessionario: Visitare più concessionarie permette di confrontare le offerte e ottenere le migliori condizioni.

- Chiedere sempre il SECCI: Questo modulo europeo fornisce tutte le informazioni necessarie su costi e condizioni del prestito, incluso il TAEG (Tasso Annuo Effettivo Globale), che rappresenta il costo totale del credito comprensivo di tutte le spese.

- Analizzare l'importo totale del credito e l'importo totale dovuto: Il primo indica la somma finanziata, il secondo il valore totale che si pagherà, inclusi interessi e spese. È importante verificare se vengono finanziate anche polizze assicurative.

- Conoscere i diritti in caso di rimborso anticipato: In qualsiasi momento, è possibile rimborsare anticipatamente il prestito. L'indennizzo richiesto non può superare l'1% del residuo (o lo 0,5% se manca meno di un anno alla fine del contratto).

- In caso di problemi, inviare un reclamo: Se sorgono difficoltà nel pagamento delle rate, è possibile inviare un reclamo all'Ufficio reclami della finanziaria, che ha 30 giorni per rispondere.

L'Intesa tra Finanziarie: Un Cartello Sotto la Lente dell'Antitrust

Un importante capitolo nella storia dei finanziamenti auto riguarda le indagini dell'Antitrust su un presunto cartello tra le finanziarie "captive" delle principali case automobilistiche. Nel 2017, l'Autorità Garante della Concorrenza e del Mercato ha chiuso un'istruttoria comminando multe per oltre 678 milioni di euro a 20 società del settore. L'indagine, avviata a seguito di una "domanda di clemenza" presentata da Daimler (Mercedes-Benz), ha accertato "l'attuazione di un’intesa unica, complessa e continuata avente a oggetto lo scambio di informazioni sensibili relative a quantità e prezzi, anche attuali e futuri" tra il 2003 e il 2017. Le società coinvolte includevano FCA Bank, Volkswagen Bank, RCI Banque (Renault), BMW Bank, Toyota Financial Services e altre.

Dettagli dell'Intesa e le Difese delle Case Automobilistiche

La documentazione presentata da Daimler ha rivelato uno scambio pervasivo di informazioni attraverso contatti diretti, bilaterali e multilaterali, con la compilazione di form strutturati come "benchmarking for success". Questi contatti riguardavano variabili sensibili nella fissazione delle condizioni per la concessione di finanziamenti e leasing, inclusi il TAEG, l'estinzione dei piani rateali e i volumi di vendita. L'Antitrust ha sottolineato come, già nel 2010, fosse emersa la consapevolezza della natura illecita di tali scambi. Le società indagate hanno contestato le risultanze dell'inchiesta, invocando vizi procedurali, assenza di effettivi rapporti di concorrenza o la natura episodica degli scambi informativi. Alcune hanno negato responsabilità delle società controllanti, sostenendo l'autonomia operativa delle proprie captive bank o la natura di joint venture paritetiche di alcune entità.

L'Iter dei Ricorsi e le Posizioni delle Associazioni di Categoria

Le società sanzionate hanno avuto 60 giorni per presentare ricorsi. Anche le rappresentanze di categoria, come Assofin, hanno espresso dissenso, dichiarandosi estranee a qualsiasi intesa restrittiva della concorrenza.

Il Mercato dei Finanziamenti Auto: Tendenze e Dati

Il mercato dei prestiti per auto ha mostrato una crescita del 4,6% nel 2024, a fronte di una riduzione delle immatricolazioni di vetture nuove dello 0,5%, secondo i dati di Crif. Questa crescita è stata trainata dal buon andamento del credito per l'usato. La cifra media erogata si attesta sui 20.700 euro. I privati rappresentano il 69,1% del valore totale dei crediti e sono in crescita del 7,8%. Le imprese individuali hanno registrato una diminuzione del 4%, mentre le società di capitali sono in crescita dello 0,9%. I giovani, in crescita del 15% rispetto al 2023, si rivolgono prevalentemente all'usato (31% del mercato). Le finanziarie captive tendono a concentrarsi sul nuovo (83% del valore finanziato), mentre gli istituti generalisti presentano un equilibrio tra nuovo (44%) e usato (56%).

La Persistente Attrazione del Finanziamento con Servizi Inclusi

L'attrattiva di un acquisto auto con finanziamento che include uno sconto aggiuntivo, anticipo zero, rate contenute e un pacchetto "tutto compreso" (assicurazioni, manutenzione) è innegabile, soprattutto quando il venditore enfatizza i benefici e minimizza gli svantaggi. Questo meccanismo, tuttavia, può portare a un aumento dell'importo finanziato, a tassi d'interesse elevati e a un legame quasi indissolubile con la concessionaria. Le confessioni di molti automobilisti intrappolati in queste dinamiche rivelano una pratica commerciale che genererebbe guadagni considerevoli per concessionarie e venditori.

Navigare nel mercato dei finanziamenti auto richiede un approccio critico e informato. La consapevolezza delle diverse opzioni disponibili, la comprensione dei costi nascosti e la conoscenza dei propri diritti sono strumenti essenziali per evitare di cadere in trappole finanziarie e per fare scelte d'acquisto realmente vantaggiose.

tags: #quali #marchi #automobilistici #finanziano #quattrruote