Il settore automobilistico italiano sta vivendo una trasformazione significativa, spinta dalla crescente attenzione verso la sostenibilità ambientale e l'efficienza economica. In questo contesto, i veicoli alimentati a GPL (Gas di Petrolio Liquefatto) e a metano continuano a rappresentare una valida alternativa, mantenendo alto l'interesse tra gli automobilisti. Nonostante l'avanzata delle vetture elettrificate (Micro Hybrid, Mild Hybrid, Full Hybrid o completamente elettriche), la crescita continua dei dati di vendita di veicoli nuovi alimentati a GPL nel 2023 conferma il loro appeal. Questi veicoli, infatti, sono spesso economici da acquistare e da mantenere, e beneficiano di agevolazioni fiscali che ne aumentano ulteriormente l'attrattiva.

In questo articolo, esploreremo le informazioni più recenti riguardanti la riduzione della tassa automobilistica per i veicoli a GPL e metano, fornendo un quadro dettagliato delle normative e delle esenzioni applicabili, con un focus sulle specificità regionali.

Bollo Auto: Come Calcolare l'Importo Base

Prima di addentrarci nelle agevolazioni, è fondamentale comprendere come si calcola l'importo base del bollo auto. Per calcolare la tassa automobilistica, è necessario considerare tre variabili chiave:

- Classe ambientale del veicolo: Questa va da Euro 0 a Euro 6. Per determinare a quale direttiva europea sulle emissioni inquinanti è conforme il veicolo, è necessario far riferimento alla normativa indicata sulla carta di circolazione.

- La potenza del veicolo: Espressa in kW o in cavalli fiscali (CV) per le auto che riportano ancora la potenza massima in CV nel libretto di circolazione.

- La regione di residenza del proprietario: Le tariffe possono variare a seconda della normativa regionale vigente.

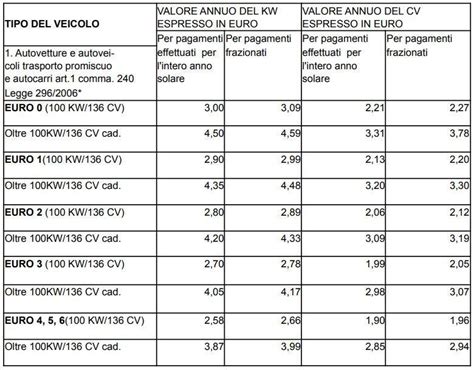

Sebbene sia possibile ottenere istantaneamente l'importo utilizzando il portale dell'ACI, è altrettanto pratico svolgere il calcolo manualmente. Per sapere a quanto ammonta il vostro bollo auto basta moltiplicare la potenza del veicolo per la cifra corrispondente alla classe ambientale.

Di seguito una tabella riassuntiva delle tariffe base:

| Classe Ambientale | Fino a 100 kW (euro/kW) | Oltre i 100 kW (euro/kW) |

|---|---|---|

| Euro 0 | 3,00 | 4,50 |

| Euro 1 | 2,90 | 4,35 |

| Euro 2 | 2,80 | 4,20 |

| Euro 3 | 2,70 | 4,05 |

| Euro 4, 5, 6 | 2,58 | 3,87 |

Quando si calcola il bollo auto per veicoli con una potenza superiore a 100 kW, si applica un'aliquota separata per i kW eccedenti oltre questo limite. Ad esempio, per un veicolo Euro 6 con una potenza di 120 kW:

- Per i primi 100 kW: 100 kW * 2,58 euro/kW = 258 euro.

- Per i 20 kW eccedenti (120 kW totali - 100 kW): 20 kW * 3,87 euro/kW = 77,40 euro.

- Il totale del bollo auto per questo veicolo sarà la somma dei due calcoli: 258 euro + 77,40 euro = 335,40 euro.

Occorre però precisare che in alcune regioni del nostro Paese queste cifre variano a seconda della normativa vigente.

Agevolazioni Generali per Veicoli a GPL e Metano

Nel panorama delle agevolazioni fiscali, i veicoli alimentati a GPL e metano si confermano come una scelta economicamente vantaggiosa. Le esenzioni e i benefici fiscali offerti possono rappresentare un risparmio considerevole per i proprietari di questi veicoli.

Un'iniziativa importante si inquadra nell'ambito delle politiche regionali per la difesa della qualità dell'aria e concorre al contenimento dei valori di particolato e di ossidi di azoto in atmosfera nei limiti imposti dalla normativa nazionale e comunitaria. Per le persone giuridiche e fisiche, sono previste le seguenti agevolazioni:

- Contributo per la demolizione: Un contributo di € 90 è previsto per la demolizione di un veicolo (autoveicolo, motocarro, autocarro, ecc.) appartenente a specifiche classi emissive:

- Euro 0 benzina o diesel, non omologati ai sensi delle direttive 91/441/CEE, 91/542/CEE o 93/59/CEE.

- Euro 1 a benzina o diesel, omologati ai sensi delle direttive 91/441/CEE, 91/542/CEE riga A o 93/59/CEE.

- Euro 2 diesel, omologati ai sensi delle direttive 91/542/CEE riga B, 94/12/CE, 96/1/CE, 96/44/CE, 96/69/CE, o 98/77/CE.

- Euro 3 diesel, omologati ai sensi delle direttive 98/69/CE, 98/77/CE fase A, 99/96/CE, 99/102/CE fase A, 2001/1/CE fase A, 2001/27/CE, 2001/100/CE fase A, 2002/80/CE fase A, 2003/76/CE fase A.

- Euro 4 diesel, omologati ai sensi delle direttive 92/97 CE - 98/69 CE-B, 98/69 CE-B; 2003/76/CE-B; 98/77/CE RIF. 98/69/CE-B; 1999/102/CE RIF. 98/69/CE-B; 999/96/CE riga B1; 2001/100/CE-B; 2001/1/CE RIF. 98/69/CE-B; 2001/27/CE - RIF 1999/96/CE riga B1; 2002/80/CE-B; 2005/78/CE - RIF 2005/55/CE riga B1; 2006/51/CE - RIF 2005/55/CE riga B1; 2001/1/CE - RIF. 98/69/CE-B (con disp. antip.); 2001/100/CE-B (con disp. antip.); 2002/80/CE-B (con disp. antip.); 2003/76/CE-B (con disp. antip.).

- Autoveicoli a doppia alimentazione benzina/metano o benzina/GPL, omologati all’origine nella classe emissiva Euro 0 oppure EURO 1 a benzina. La data del certificato di presa in carico, rilasciato dal centro di raccolta autorizzato alla demolizione o dal rivenditore autorizzato al commercio di veicoli (purché la consegna sia finalizzata alla demolizione) deve essere compresa tra il 2 gennaio 2021 e il 31 dicembre 2021.

- Riduzione del 50% della tassa auto per cinque anni: Questa riduzione è destinata ai proprietari/locatari di veicoli appartenenti alle categorie internazionali M1 ed N1, acquistati dal 2019 nuovi di fabbrica, con alimentazione:

- Benzina/elettrico, compresi i veicoli a ricarica esterna.

- GPL/elettrico.

- Metano/elettrico.

- Esenzione permanente della tassa auto: Per i veicoli con alimentazione esclusiva ad idrogeno. Questa esenzione opera in automatico senza necessità di alcuna istanza o comunicazione da parte del proprietario.

- Riduzione del 75% per veicoli esclusivi a GPL o Metano (monovalenti): Dal 1° gennaio 1998 è stata istituita la riduzione del 75% rispetto alla tariffa base per autoveicoli per trasporto promiscuo e autovetture alimentate esclusivamente a GPL o gas metano, se dotati di dispositivi conformi alle direttive CEE n° 91/441, 91/542 e successive modificazioni. Un veicolo può godere dell'esenzione se nel libretto di circolazione, sotto la voce 'Alimentazione", è presente la dicitura 'solo metano" o 'solo gpl".

- Attenzione: non si applica la riduzione del 75% per i veicoli, cosiddetti bivalenti, dotati congiuntamente di impianto a benzina e a gpl o metano (il cui serbatoio di benzina ha una capacità superiore ai 15 litri). Per questi ultimi si applica la tariffa di euro 2,84 a KW indipendentemente dalla categoria di euro di appartenenza e dalla potenza massima.

Inoltre, i carburanti alternativi, tra cui il GPL, continuano a rappresentare una valida alternativa per la mobilità. Oltre ai vantaggi fiscali, le auto a gas possono godere di altri benefici legati al loro basso impatto ambientale, come l'accesso preferenziale a zone a traffico limitato e sconti sui parcheggi.

È importante sottolineare che queste agevolazioni possono variare da regione a regione, quindi è consigliabile verificare le condizioni specifiche nella propria area di residenza.

Bollo Auto 2026 | Niente più RATE! E il SUPERBOLLO è ancora lì...

Esenzione Bollo Auto: Analisi per Regione

Le agevolazioni per i veicoli a GPL e metano sono fortemente influenzate dalle normative regionali. Di seguito, un'analisi dettagliata delle esenzioni e riduzioni previste nelle diverse regioni italiane.

Valle d'Aosta

Per le autovetture e i veicoli omologati dal costruttore o a seguito di installazione successiva, con alimentazione esclusiva o doppia a Metano/GPL, la tassazione è determinata in base alla potenza massima del motore espressa in KW per il valore annuo pari ad euro 2,58 (per kW), a prescindere dalla direttiva CEE riportata sulla carta di circolazione e anche oltre i 100 kW.

Piemonte

In Piemonte, i veicoli alimentati esclusivamente a gas Metano o GPL sin dall'origine godono di esenzione permanente. Per i veicoli immatricolati a doppia alimentazione benzina/Metano o benzina/GPL, è prevista un'esenzione di cinque anni dal bollo, a decorrere dalla data di immatricolazione. Dal sesto anno scatta l'obbligo di pagamento, ma la tassa è ridotta a 1/4 per i veicoli a GPL e a 1/5 per quelli a Metano. La tariffa è calcolata in base a una tariffa fissa di € 2,58 per kW con potenza sino ai 100 kW, di € 2,79 da 100 kW a 130 kW e di € 2,84 da 130 kW in poi, indipendentemente dalla categoria Euro.I veicoli a doppia alimentazione benzina/Metano o benzina/GPL “trasformati” (successivamente all’acquisto) con potenza non superiore ai 100 Kw, conformi alla direttiva 94/12/CE (euro 2 e superiori) e appartenenti alle categorie M1 e N1, sono esenti dal pagamento della tassa automobilistica per 5 annualità. A partire dal sesto anno scatta l'obbligo di pagamento, ma per questi veicoli si paga la tassa intera calcolata sulla base della tariffa fissa di € 2,58 per kW. I veicoli trasformati di potenza superiore ai 100 kW non godono di agevolazioni specifiche, ma beneficiano delle riduzioni sulla tariffa base: € 2,79 da 100 kW a 130 kW e di € 2,84 da 130 kW in poi, indipendentemente dalla categoria Euro.

Liguria

L'articolo 5 della legge regionale n. 15 del 28/12/2022 dispone l'esenzione dal pagamento della tassa automobilistica del "primo bollo" e delle successive due annualità per i veicoli nuovi immatricolati per la prima volta nel 2023 già con doppia alimentazione a benzina/GPL o a benzina/Metano, appartenenti alle categorie internazionali M1 e N1. L'esenzione vale anche per tre annualità per i veicoli omologati con alimentazione benzina appartenenti alle categorie internazionali M1 e N1 su cui viene installato, per la prima volta, un sistema di alimentazione a GPL o Metano collaudato nel 2023.

Lombardia

I veicoli alimentati esclusivamente a GPL/Metano godono di esenzione permanente (veicoli il cui serbatoio di benzina ha una capacità inferiore ai 15 litri, detti anche monovalenti). È previsto un contributo di 90 Euro per chi demolisce un veicolo inquinante e nessun bollo per 3 anni se sostituito con auto Euro 6, bifuel (benzina GPL o benzina/Metano). La vettura nuova o usata deve appartenere alla categoria M1, deve avere classe Euro 6, non superiore a 100 kW, essere immatricolata a partire dal 1° gennaio 2021 e avere alimentazione bifuel (benzina GPL o benzina/Metano).

Veneto

Per i veicoli con alimentazione esclusiva GPL e Metano, la tassa automobilistica è ridotta del 75% (veicoli il cui serbatoio di benzina ha una capacità inferiore ai 15 litri, detti anche monovalenti). Per i veicoli con doppia alimentazione benzina/GPL o benzina/Metano, l'unica agevolazione prevista è l'applicazione della tariffa pari ad euro 2,84 per ogni kW, compresi quelli eccedenti i 100, a prescindere dalla direttiva Euro del veicolo (euro 0, 1, 2, etc).

Provincia Autonoma di Trento

I veicoli con alimentazione esclusiva a GPL e Metano sono esenti per i primi 5 anni; dal sesto anno devono corrispondere la tassa automobilistica ridotta del 75%. Per gli autoveicoli immatricolati dal 1° gennaio 2022 con potenza massima del motore di 185 kW e alimentazione doppia, benzina/GPL o benzina/Metano, e con emissioni di CO2 non superiori a 135 g/km, è prevista un'esenzione che varia da 1 a 5 anni: 5 anni (1 - 30 g/km), 3 anni (31 - 60 g/km), 2 anni (61 - 95 g/km) o 1 anno (96 - 135 g/km).

Provincia Autonoma di Bolzano

Similmente alla Provincia di Trento, gli autoveicoli immatricolati dal 1° gennaio 2022 con potenza massima del motore di 185 kW e alimentazione doppia, benzina/GPL o benzina/Metano, e con emissioni di CO2 non superiori a 135 g/km, beneficiano di esenzioni variabili: 5 anni (1 - 30 g/km), 3 anni (31 - 60 g/km), 2 anni (61 - 95 g/km) o 1 anno (96 - 135 g/km).

Friuli Venezia Giulia

I veicoli omologati per la circolazione esclusivamente con alimentazione del motore con gas di petrolio liquefatto (GPL) o gas Metano sono soggetti al pagamento di 1/4 della tassa automobilistica prevista per i corrispondenti veicoli a benzina (sono tali i veicoli che al punto P.3 della carta di circolazione presentano la sola indicazione GPL o METANO senza che compaia anche la parola BENZINA o BENZ o B).

Emilia Romagna

È prevista una riduzione a 1/4 della tassa automobilistica per i veicoli con alimentazione esclusiva a GPL o a Metano (sono tali i veicoli che al punto P.3 della carta di circolazione presentano la sola indicazione GPL o METANO senza che compaia anche la parola BENZINA o BENZ o B).

Toscana

Non è prevista alcuna riduzione per i veicoli alimentati a GPL o Metano.

Umbria

I veicoli omologati per la circolazione esclusivamente mediante l’alimentazione del motore con GPL o Metano, conformi alle direttive 91/441 ovvero 91/542 CEE, hanno l’esenzione per 5 anni; successivamente è prevista la riduzione a 1/4 del bollo. Per i veicoli con alimentazione benzina/Metano, benzina/GPL, omologati fin dall’origine dal costruttore, o a seguito di installazione successiva, la tassazione sarà determinata in base alla potenza massima del motore espressa in KW per il valore annuo pari ad € 2,58.

Marche

I veicoli con alimentazione esclusiva a GPL e Metano devono corrispondere la tassa automobilistica ridotta del 75%. Nessuna riduzione di tariffa si applica per i veicoli dotati congiuntamente di impianto benzina/GPL o benzina/Metano, per i quali resta valida sempre la normale tariffa benzina.

Lazio

Per i veicoli alimentati esclusivamente a GPL o Metano, si applica uno sconto tariffario del 75% sull’importo intero della tassa automobilistica. Per i veicoli con alimentazione doppia benzina/GPL e benzina/Metano, l’importo della tassa ammonta a 2,84 euro/kW, indipendentemente dalla potenza totale del veicolo.

Abruzzo

Per i mezzi alimentati esclusivamente a GPL o Metano si applica l’importo a 1/4 rispetto a quanto previsto normalmente.

Molise

Per i mezzi alimentati esclusivamente a GPL o Metano si applica l’importo a 1/4 rispetto a quanto previsto normalmente.

Campania

È prevista la riduzione a 1/4 del tributo dovuto per autovetture ed autoveicoli ad uso promiscuo omologati per la circolazione esclusivamente mediante l’alimentazione del motore con GPL o Metano, conformi alle direttive 91/441 ovvero 91/542 CEE, per periodi successivi al quinquennio di esenzione previsto dal DPR 39/53. Per gli autoveicoli con alimentazione doppia, benzina/Metano o benzina/GPL, omologati fin dall’origine dal costruttore, o a seguito di installazione successiva, la tassazione sarà determinata in base alla potenza massima del motore espressa in KW per il valore annuo pari ad € 3,12 ed il valore annuo espresso in CV pari ad € 2,30 (a prescindere dalla direttiva CEE riportata sulla carta di circolazione).

Puglia

I veicoli nuovi appartenenti alle categorie M1 ed N1 con alimentazione esclusiva a Metano ed esclusiva a GPL, oppure dotati fin dall'origine di alimentazione doppia a benzina/GPL o a benzina/Metano, godono dell'esenzione temporanea per le cinque annualità. Decorso il periodo di esenzione, i veicoli con alimentazione esclusiva a Metano o a GPL, devono corrispondere la tassa automobilistica ridotta del 75%, mentre per quelli con alimentazione doppia la tassa automobilistica deve essere corrisposta per intero.

Basilicata

I veicoli esclusivamente a Metano o GPL accedono all’esenzione di 5 anni e successivamente versano la tassa automobilistica ridotta del 75%. I mezzi con alimentazione doppia e ibrida invece pagano per intero.

Calabria

Le autovetture omologate per la circolazione esclusivamente con alimentazione a GPL o Metano sono soggetti al pagamento di 1/4 della tassa automobilistica prevista per i corrispondenti veicoli a benzina. Non sono previste esenzioni per i veicoli a doppia alimentazione.

Sicilia

Le autovetture omologate per la circolazione esclusivamente con alimentazione a GPL o Metano, purché conformi alle direttive CEE in materia di emissioni inquinanti, sono soggetti al pagamento di 1/4 della tassa automobilistica prevista per i corrispondenti veicoli a benzina.

Sardegna

Le autovetture omologate per la circolazione esclusivamente con alimentazione a GPL o gas Metano, purché conformi alle direttive CEE in materia di emissioni inquinanti, sono soggetti al pagamento di 1/4 della tassa automobilistica prevista per i corrispondenti veicoli a benzina.

Casistiche Specifiche e Chiarimenti

È importante considerare alcune casistiche specifiche per evitare malintesi sulle agevolazioni.

Veicoli a doppia alimentazione benzina/metano o benzina/GPL (omologati all'origine)

Se si possiede un veicolo a doppia alimentazione benzina/metano o benzina/GPL, già dotato del dispositivo per la circolazione con gas metano o GPL alla conclusione del ciclo di produzione e prima dell’immissione in commercio, il veicolo gode dell’esenzione quinquennale. A partire dal sesto anno decorre l’obbligo di pagamento. Diversamente da quanto accade per i veicoli a doppia alimentazione “originaria”, per questi veicoli si paga la tassa intera: rispetto al passato, però, la si calcola sulla base della tariffa fissa di € 2,58 per kilowatt, indipendentemente dalla categoria Euro e dalla potenza. Questa ulteriore agevolazione, in vigore a partire dal 1° aprile 2016, è l’unica novità che riguarda questa categoria di veicoli.

Veicoli alimentati a gas metano o GPL "trasformati" (successivamente all'acquisto)

Anche per i veicoli alimentati a gas metano o GPL "trasformati" successivamente all'acquisto, si applica l'esenzione quinquennale. Dal sesto anno, il veicolo è soggetto al pagamento del bollo, calcolato sulla base della tariffa fissa di € 2,58 per kilowatt, indipendentemente dalla categoria Euro e dalla potenza.

Veicoli alimentati solo ed esclusivamente a GPL o metano (monovalenti)

Se il veicolo è alimentato solo ed esclusivamente a GPL o metano, rientra tra quelli a cui è concessa l'esenzione permanente ("a vita"). Tale esenzione opera in automatico senza necessità di alcuna istanza o comunicazione da parte del proprietario. Nel libretto di circolazione, sotto la voce 'Alimentazione', deve essere presente la dicitura 'solo metano' o 'solo gpl'.

Cambiare sistema di alimentazione

Se si possiede un veicolo che ha già goduto di un'esenzione relativa all'alimentazione, non è possibile beneficiare di una nuova esenzione se si cambia il sistema di alimentazione, per esempio passando da un'alimentazione benzina/elettrico ad un impianto GPL. Le esenzioni sono legate alla configurazione originale o alla prima trasformazione agevolata.

Riferimenti Normativi Principali

Le normative che regolano le riduzioni e le esenzioni della tassa automobilistica sono complesse e si basano su diversi atti legislativi. I riferimenti normativi includono:

- Art. 44, comma 19 bis della l.r.

- Tariffe C e D allegate al D.P.R. 5 febbraio 1953, n. 39.

- Art. 17, comma 5, Legge 27 dicembre 1997, n. 449.

- Art. 1, comma 239, Legge 27 dicembre 2006, n. 296 (Legge Finanziaria 2007).

- Direttive CEE in materia di emissioni inquinanti (es. 91/441/CEE, 91/542/CEE, 94/12/CE, ecc.).

È sempre consigliabile consultare i siti ufficiali delle Regioni o l'ACI per le informazioni più aggiornate e precise, poiché le normative possono subire modifiche.

tags: #riduzione #tassa #automobilistica #gpl