Il leasing è uno degli strumenti finanziari più utilizzati per l’acquisto di beni, specialmente nel settore automobilistico, immobiliare e per beni strumentali in ambito aziendale. La sua flessibilità e la possibilità di dilazionare i pagamenti nel tempo lo rendono una scelta molto apprezzata da imprese e privati. Uno degli aspetti centrali del leasing è il riscatto finale: l’opzione che permette al locatario di diventare proprietario del bene al termine del contratto. Comprendere questa dinamica è fondamentale per ottimizzare il proprio investimento e gestire correttamente il flusso di cassa.

Il funzionamento del leasing: basi operative

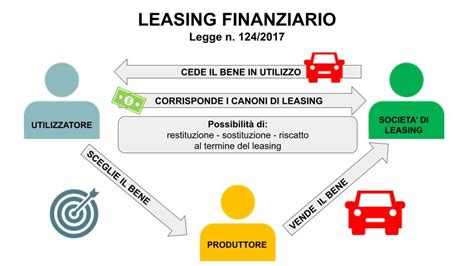

Prima di entrare nel dettaglio del riscatto, è importante comprendere il funzionamento generale del leasing. Il leasing è un contratto attraverso il quale una parte, detta locatore o società di leasing, concede a un’altra parte, chiamata locatario o utilizzatore, il diritto di utilizzare un bene per un determinato periodo di tempo, in cambio di un pagamento periodico (solitamente mensile o trimestrale).

Si distingue primariamente il leasing finanziario: in questo caso, il bene viene concesso in uso con l’intenzione che l’utilizzatore possa alla fine diventare proprietario tramite il riscatto. Il riscatto nel leasing è l’opzione che permette al locatario di acquistare il bene al termine del contratto, pagando un prezzo chiamato valore di riscatto o opzione di acquisto.

LEASING o FINANZIAMENTO per l’auto? Ecco quale SCEGLIERE!

L'anatomia dell'offerta di riscatto

Il processo di riscatto non è un evento isolato, ma la conclusione di un percorso finanziario pianificato. Per comprendere come si calcola e come influisce sul bilancio, consideriamo un esempio pratico. Supponiamo che una persona decida di sottoscrivere un contratto di leasing finanziario per un’automobile del valore di 30.000 euro. Il contratto ha una durata di 4 anni, durante i quali la persona paga rate mensili di 400 euro.

Questa struttura finanziaria è influenzata da variabili critiche:

- Durata del contratto: un contratto di leasing più lungo comporterà rate più basse, ma potrebbe lasciare un valore di riscatto più elevato al termine.

- Tipo di bene: il valore di riscatto può variare a seconda della tipologia di bene e del suo tasso di svalutazione nel tempo.

- Contributo iniziale: in molti casi, l’utilizzatore versa un anticipo al momento della stipula del contratto, il quale riduce l’esposizione capitale e incide sul calcolo finale del riscatto.

Di norma, il valore di riscatto rappresenta una percentuale del prezzo originario del bene, predefinita al momento della sottoscrizione del contratto.

Vantaggi competitivi: flessibilità e gestione aziendale

Il leasing, compreso il riscatto, presenta vantaggi fiscali per le aziende che risultano determinanti nella pianificazione finanziaria. In particolare, i canoni di leasing sono deducibili fiscalmente come costi operativi, e anche l’importo pagato per il riscatto può essere dedotto, seguendo le normative vigenti.

Devi aggiornare i beni strumentali della tua impresa? Il leasing con riscatto è una formula flessibile che consente a imprese e professionisti di utilizzare un bene strumentale (come un veicolo, un macchinario o un immobile) con la possibilità di diventarne proprietari al termine del contratto. Questa metodologia offre una "finestra" di analisi: durante il periodo del leasing, l’utilizzatore ha la possibilità di testare l’effettiva utilità del bene prima di impegnarsi definitivamente nell'acquisizione della proprietà.

Il momento della decisione: opzioni alla scadenza

Al termine del contratto di leasing, l’utilizzatore si trova di fronte a un bivio strategico. Può esercitare l’opzione di riscatto, diventando proprietario del bene attraverso il pagamento del valore residuo. In alcuni casi, è possibile esercitare il riscatto anticipato, ovvero acquistare il bene prima della scadenza del contratto di leasing. Quest'ultima opzione richiede solitamente un ricalcolo degli interessi residui e deve essere concordata con l'ente finanziatore.

Il leasing con riscatto rappresenta una soluzione finanziaria efficace per accedere a beni strumentali con flessibilità e vantaggi fiscali. Tuttavia, la convenienza del riscatto dipende da vari fattori, tra cui la tipologia del bene, la durata del contratto e l’importo delle rate pagate. Il riscatto nel leasing è un’opzione che offre grande flessibilità, permettendo a privati e aziende di dilazionare l’acquisto di beni di valore nel tempo e di decidere, al termine del contratto, se diventare proprietari del bene o restituirlo.

Analisi critica della convenienza finanziaria

Non sempre il riscatto è la scelta obbligata. Il valore di riscatto, infatti, deve essere confrontato con il valore di mercato del bene al termine del contratto. Se il bene ha mantenuto un valore di mercato superiore al prezzo di riscatto previsto, l'esercizio dell'opzione rappresenta un guadagno netto o un risparmio notevole per l'utilizzatore.

Al contrario, se il valore di mercato del bene è inferiore al valore di riscatto pattuito, l'utilizzatore potrebbe valutare la restituzione del bene, evitando di acquistare un asset che si è svalutato più del previsto. Questa analisi richiede una visione di lungo periodo. La flessibilità insita nel leasing permette di gestire l'obsolescenza tecnologica nel caso di macchinari industriali, dove il riscatto potrebbe essere meno conveniente rispetto al rinnovo del parco macchine tramite un nuovo contratto di leasing.

Considerazioni fiscali e contabili avanzate

Per le imprese, il riscatto non è solo un’operazione di acquisto, ma una manovra contabile. Quando si esercita il riscatto, il bene entra ufficialmente nel cespite aziendale. È fondamentale, in questa fase, calcolare correttamente l'ammortamento del bene riscattato sulla base del valore di riscatto stesso. La deducibilità, come accennato, è un pilastro della convenienza di questa formula.

La gestione corretta di queste variabili permette di ottimizzare il carico fiscale annuo. Gli uffici amministrativi devono monitorare attentamente le scadenze dei contratti per evitare di incorrere in oneri accessori derivanti da mancati versamenti del valore di riscatto o da ritardi nell'esercizio dell'opzione di acquisto.

Verso un uso consapevole del leasing

In conclusione, la scelta di ricorrere al leasing con riscatto deve basarsi su un’analisi rigorosa della capacità di spesa, delle necessità operative dell'impresa e delle proiezioni di mercato del bene in oggetto. La conoscenza profonda delle clausole contrattuali, inclusi i tempi per l'esercizio dell'opzione e le condizioni del valore residuo, consente di trasformare un semplice contratto di locazione in una leva strategica per lo sviluppo della propria attività o per il miglioramento della qualità della vita privata tramite l'uso di autoveicoli di valore.

L'approccio corretto prevede che l'utilizzatore tratti il leasing non come un semplice debito, ma come un servizio di gestione del bene. Il riscatto è il coronamento di questa gestione, un'opzione che garantisce la libertà finale di scelta, ponendo l'utilizzatore in una posizione di potere negoziale rispetto al bene strumentale. La comprensione del valore di riscatto è dunque, in ultima analisi, la comprensione del valore dell'asset stesso all'interno del proprio ecosistema economico.

tags: #riscatto #autoveicolo #leasing #offerta #reale #deposito