Il settore automobilistico globale si trova in un periodo di profonda trasformazione, spinto da una combinazione di fattori demografici, tecnologici ed economici. Con una dimensione di mercato valutata a 2,4 trilioni di USD nel 2024, si prevede una crescita a un CAGR del 7,8% tra il 2025 e il 2034, evidenziando un dinamismo notevole. Questa espansione è alimentata dall'aumento della popolazione mondiale e dall'accelerazione dell'urbanizzazione, che incrementano la domanda di mobilità personale. L'incremento dei redditi disponibili sta ulteriormente stimolando le vendite di automobili, permettendo ai consumatori di acquisire prodotti di alto valore. Tuttavia, questo scenario globale di crescita e innovazione si scontra con sfide significative, soprattutto in Europa e in Italia, dove i dati recenti indicano una fase di stagnazione e complessità.

Trasformazioni Tecnologiche e Nuovi Paradigmi della Mobilità

I progressi tecnologici stanno rivoluzionando l'industria automobilistica, convertendo i veicoli in sistemi intelligenti, connessi e avanzati. Caratteristiche importanti come i Sistemi di assistenza avanzata (ADAS), i propulsori elettrici e la tecnologia veicolo cellulare a tutto (C-V2X) stanno ridefinendo l'esperienza di guida. Innovazioni quali la guida autonoma, la comunicazione veicolo-veicolo e l'integrazione di materiali sostenibili stanno plasmando il futuro del settore. Questi avanzamenti non solo migliorano la sicurezza e l'efficienza, ma promuovono anche la sostenibilità, affermando la tecnologia come motore chiave di crescita e trasformazione nel mercato automobilistico. Un esempio concreto di questo cambiamento è l'annuncio da parte dell'Arabia Saudita, nel settembre 2023, del suo piano per lanciare la larghezza di banda di 5,9 gigahertz per la tecnologia "vehicle-to-everything", sottolineando l'importanza della connettività nel futuro della mobilità.

L'Ascesa dei Veicoli Autonomi

Le auto autonome stanno ridisegnando il mercato automobilistico, rivoluzionando il modo in cui i veicoli sono percepiti e utilizzati. Questi veicoli a guida autonoma integrano sensori avanzati, intelligenza artificiale e connettività per funzionare senza intervento umano, offrendo maggiore convenienza, sicurezza potenziata e il potenziale per mitigare la congestione del traffico. Grandi case automobilistiche e leader tecnologici, come Tesla e Waymo, stanno investendo massicciamente in questa tecnologia, convinti del suo impatto trasformativo.

L'Elettrificazione del Settore e le Sfide Correlate

La transizione verso la mobilità elettrica è una delle trasformazioni più evidenti, guidata principalmente dall'adozione di veicoli elettrici, poiché sempre più consumatori riconoscono i vantaggi dell’automotive elettrico sia per l'ambiente che per i loro portafogli. Tuttavia, questa transizione pone sotto forte pressione la produzione e la redditività dei fornitori italiani e, più in generale, europei, ancora fortemente legati al motore endotermico. Si stima che il mercato della componentistica legata all’endotermico possa quasi dimezzare dal 2024 al 2030, a fronte di una crescita prevista di circa il +30% annuo per la componentistica relativa alle motorizzazioni elettriche. Le principali barriere all'adozione diffusa dell'auto elettrica includono i prezzi elevati, le infrastrutture di ricarica insufficienti e l'autonomia limitata dei veicoli, soprattutto in paesi come l'Italia, dove solo il 4% delle nuove immatricolazioni riguarda veicoli elettrici puri.

Impatto dei Costi e Soluzioni per l'Accessibilità

Le preoccupazioni sui costi crescenti, che includono il prezzo iniziale di acquisto, i costi del carburante, l'assicurazione, la manutenzione e le tasse di finanziamento, rappresentano una sfida significativa per l'industria. Le case automobilistiche possono affrontare queste sfide concentrandosi sulla produzione di modelli efficienti e convenienti. I governi possono sostenere questi sforzi offrendo incentivi per i veicoli elettrici a batteria (BEV), riducendo le imposte sui veicoli e promuovendo i trasporti pubblici come alternativa. Inoltre, servizi di ridesharing e car-sharing possono contribuire a ridurre il peso finanziario della proprietà individuale del veicolo, fornendo ai consumatori opzioni di trasporto convenienti.

IL FUTURO DELLA MOBILITA’ ELETTRICA ? Auto Elettriche a Basso costo ?

Analisi del Mercato per Tipologia di Propulsione e Uso Finale

Sulla base della propulsione, il mercato è segmentato in benzina, diesel, elettrico e FCEV (Fuel Cell Electric Vehicle). Nel 2024, il segmento della benzina ha rappresentato oltre il 55% della quota di mercato e si prevede che supererà i 2,5 trilioni di USD entro il 2034. Il segmento della benzina è destinato a registrare una crescita significativa grazie alla sua ampia disponibilità ed efficienza. I progressi tecnologici nei motori a benzina, come il turbocharging e l'iniezione diretta, stanno migliorando l'efficienza del carburante e riducendo le emissioni, rafforzando la fattibilità dei veicoli alimentati a benzina.

Per quanto riguarda l'uso finale, il mercato automobilistico è diviso in commerciale e individuale. Il segmento individuale ha detenuto circa il 79% della quota di mercato nel 2024. Con l'accelerazione dell'urbanizzazione e l'evoluzione dei modelli di lavoro, gli individui privilegiano sempre più la convenienza e la sicurezza nelle loro scelte di veicolo. La disponibilità di opzioni di personalizzazione, inclusi tipo di veicolo, caratteristiche ed estetica, si sta espandendo per soddisfare queste esigenze. Ad esempio, nel settembre 2023, Toyota ha annunciato il lancio di una nuova versione della sua berlina di lusso, il Century, in Giappone, mirando agli acquirenti che cercano un veicolo di fascia alta, progettato per soddisfare esigenze e preferenze specifiche.

Panoramica Regionale: Driver e Dinamiche di Mercato

Asia Pacifico: Il Motore della Crescita Globale

Il mercato automobilistico dell'Asia Pacifico ha rappresentato il 45% della quota di fatturato nel 2024 e si prevede che supererà i 2 trilioni di USD entro il 2034. La Cina è il leader di mercato nella regione, e si prevede che supererà 1 trilione di USD entro il 2034. La sua leadership è guidata dalle avanzate capacità produttive interne e dalla forte domanda dei consumatori. L'urbanizzazione, l'aumento dei livelli di reddito e una crescente classe media sono fattori chiave che alimentano l'espansione del mercato. Inoltre, l'enfasi della Cina sulle tecnologie di guida autonoma e sulle soluzioni di connettività intelligente rafforza la sua posizione competitiva.

Nord America: SUV, Camion ed Elettrificazione

Il mercato automobilistico nordamericano mostra una significativa domanda di SUV, camion e veicoli elettrici, alimentata dal cambiamento delle preferenze dei consumatori e dai progressi nella tecnologia automobilistica. Produttori di spicco, tra cui General Motors, Ford e Tesla, guidano il mercato attraverso l'innovazione e l'eccellenza produttiva. L'adozione di veicoli elettrici e ibridi sta accelerando, spinta da severe normative ambientali e incentivi governativi. Inoltre, il mercato beneficia di un'infrastruttura ben sviluppata, alti redditi disponibili e una crescente attenzione alle tecnologie dei veicoli connessi e autonomi.

Europa: Transizione, Diversità e Pressioni Regolatorie

Il mercato automobilistico europeo presenta un panorama diversificato, con importanti centri di produzione in Germania, Francia, Italia e Regno Unito. La Germania svolge un ruolo dominante, ospitando marchi riconosciuti a livello mondiale come Volkswagen, BMW e Mercedes-Benz. La regione sta vivendo una significativa transizione verso i veicoli elettrici, guidata da incentivi governativi e severe politiche ambientali. Le preferenze dei consumatori si stanno spostando sempre più verso alternative sostenibili, inclusi veicoli ibridi e completamente elettrici. Tuttavia, il 2024 è stato un anno particolarmente duro per l’industria automobilistica globale, con l'Europa che ha registrato risultati più contenuti (+1,5%) rispetto alla Cina (+4%) e agli Stati Uniti (+2,5%).

Medio Oriente e Africa, e America Latina: Mercati Emergenti

Il mercato automobilistico nella regione MEA sta crescendo, guidato da una crescente domanda in paesi come l'Arabia Saudita, gli Emirati Arabi Uniti e il Sudafrica, con un notevole spostamento verso veicoli di lusso e ad alte prestazioni. In America Latina, mercati come il Brasile e il Messico sono plasmati dalla crescita economica e dai miglioramenti delle infrastrutture.

Attori Chiave e Strategie di Crescita

Volkswagen Group, Toyota Motor Corporation e Honda Motor Company hanno collettivamente detenuto una consistente quota di mercato di oltre l'11% nel settore automobilistico nel 2024.

Volkswagen amplia strategicamente il suo portafoglio di veicoli elettrici (EV) attraverso la sua serie ID, supportata da consistenti investimenti nella tecnologia delle batterie e nei processi produttivi sostenibili. L'azienda sta anche promuovendo la sua trasformazione digitale, ponendo l'accento su sistemi avanzati di assistenza al conducente e soluzioni software innovative in-car.

Toyota privilegia i veicoli ibridi e alimentati a idrogeno, espandendo gradualmente le sue offerte EV. L'azienda ottimizza la piattaforma Toyota New Global Architecture (TNGA) per migliorare l'efficienza operativa e ridurre i costi di produzione. Toyota sta anche investendo in tecnologie di veicolo connesse e autonome, collaborando con aziende tecnologiche per avanzare iniziative di mobilità-as-a-service (MaaS). Un esempio di partnership strategica è stato il rafforzamento della collaborazione tra Suzuki e Toyota nell'ottobre 2023, con l'introduzione di un nuovo SUV elettrico a batteria (BEV), segnando una pietra miliare significativa nella loro cooperazione nel settore dei veicoli elettrici.

Honda si impegna a raggiungere la neutralità del carbonio entro il 2050 e sta espandendo le sue linee di veicoli EV e ibridi. L'azienda sta accelerando la ricerca su batterie a stato solido e tecnologie di guida autonoma. Honda sta anche collaborando con General Motors per co-sviluppare EV economicamente vantaggiosi, sfruttando la sua forte presenza di marca in Nord America e Asia per sostenere la crescita.

Nel agosto del 2024, Uber e BYD hanno annunciato una partnership strategica volta a integrare 100.000 veicoli elettrici (EV) nella piattaforma globale di guida di Uber. Questa collaborazione pluriennale inizierà inizialmente in Europa e in America Latina, con i piani per espandersi in regioni tra cui Medio Oriente, Canada, Australia e Nuova Zelanda. La partnership fornirà ai conducenti Uber opzioni di prezzi competitivi e di finanziamento per i veicoli BYD.

Il Contesto Italiano: Un Periodo Difficile e Prospettive Complesse

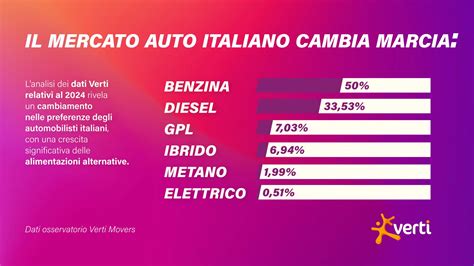

Il settore automotive in Italia sta attraversando un periodo particolarmente difficile. I dati sono tutt'altro che positivi e le prospettive future appaiono complesse. Il fatturato del settore automotive nel 2024 è, inoltre, in diminuzione del 14,7% a livello tendenziale annuo, come conseguenza del calo del 16,9% nel mercato interno e del calo del 12,6% sul mercato estero. Il settore dell’automotive rappresenta il 6% del PIL italiano, con quasi 1,8 milioni di veicoli immatricolati nel 2023. Tuttavia, i dati recenti confermano una tendenza negativa: a settembre e ottobre 2024 le immatricolazioni sono calate rispetto all'anno precedente, mentre cresce il mercato dell’usato.

Le vendite di auto nuove stanno attraversando un periodo complesso: il calo dei redditi reali e l’aumento dei costi di gestione dell’auto scoraggiano l’acquisto di nuovi veicoli. Inoltre, i dati UNRAE (l’Associazione delle Case automobilistiche estere che operano in Italia) evidenziano un forte calo nel noleggio a lungo termine (-19%) e nelle immatricolazioni aziendali (-4,4%). L'Italia è ancora indietro rispetto ad altri Paesi europei nella diffusione dell'auto elettrica: solo il 4% delle nuove immatricolazioni riguarda veicoli elettrici puri.

Pressioni sulla Componentistica Italiana

La diffusione della mobilità elettrica mette sotto forte pressione la produzione e la redditività dei fornitori italiani più legati al motore endotermico. Realizzato da ANFIA e Roland Berger, uno studio si propone di identificare le future opportunità di posizionamento competitivo per i fornitori automotive italiani in rapporto ai maggiori trend tecnologici ed evolutivi che stanno attraversando e trasformando profondamente il comparto: elettrificazione, guida autonoma, veicolo connesso e mobilità condivisa. L’interrogarsi su quanto la componentistica italiana sia pronta ad affrontare con successo la rivoluzione in corso, si è partiti dalla fotografia odierna della filiera, in termini di positioning e patrimonio di competenze, e da un’analisi del suo grado di preparazione ad accogliere le tendenze emergenti. Senza dubbio, la graduale transizione verso nuovi modelli di mobilità impone un’attività di ricerca e sviluppo sempre più consistente.

La Visione del Piano Italia di Stellantis

Presentato nel 2024 e avviato nel 2025, il Piano Italia di Stellantis è un ambizioso programma industriale che prevede significativi investimenti finalizzati alla modernizzazione degli stabilimenti, per un efficace rilancio dell’automotive in Italia. Con queste premesse, nel 2025 (al netto di tutte le difficoltà per l’automotive) è stato possibile concretizzare effettivamente i promessi investimenti in tecnologie e nuovi modelli per un ammontare pari a 2 miliardi, mentre gli acquisti da fornitori italiani hanno raggiunto i 7 miliardi (superiori ai preventivati 6). Intanto a Melfi è partita la realizzazione della Jeep Compass e a Mirafiori quella della 500 ibrida. Sono stati assunti 400 nuovi dipendenti e 120 ingegneri. Di fronte a un lavoro di squadra, che punta sulla competitività dell’intero settore, il gruppo confida nelle nuove decisioni dell’UE, affinché le regolamentazioni fungano da traino per questo percorso di crescita, e non affossino i progressi frutto di un lavoro ormai biennale.

Il Ruolo Critico dell'Europa e le Richieste di Politiche Industriali

"Il futuro è adesso. L’automotive europeo come fattore essenziale di autonomia strategica”: è questo il titolo scelto per un evento che ha visto la partecipazione di esponenti del mondo industriale e associativo, ma anche degli stakeholder e dei rappresentanti delle istituzioni italiane ed europee. Tra prospettive di sviluppo e necessarie richieste di politiche industriali in grado di rafforzare la competitività del comparto, il messaggio che è arrivato è univoco: l’Europa deve agire, e velocemente, per difendere la competitività delle sue imprese. E serve una voce unica, che raccolga il grido di aiuto che arriva da più parti.

Non ci sono dubbi sul fatto che il 2025, per l’automotive, sia stato un anno complesso, caratterizzato da conflittualità tra l’UE e le associazioni di settore. Tuttavia, il 16 dicembre 2025, la Commissione ha annunciato una revisione degli standard CO2 per auto e furgoni, in attesa dell’approvazione di Parlamento e Consiglio UE. L’obiettivo di riduzione delle emissioni è passato dal 100% al 90% entro il 2035, con l’ammissione di una quota limitata di veicoli endotermici o ibridi.

La Lezione Americana e la "Freedom of Choice"

L'esperienza americana, come illustrato dall'AD di Stellantis, Antonio Filosa, offre una visione diversa. I dazi, che nell’ottica europea appaiono come il male assoluto, sono una delle leve che l’amministrazione Trump sta utilizzando per garantire investimenti industriali sul territorio. La Casa Bianca ha anche un’altra carta che, se giocata bene, garantisce il successo: quella delle regolamentazioni, partendo proprio dalle emissioni di CO2. Trump ha l’obiettivo di allineare il quadro regolatorio con la realtà americana, restituendo al cittadino quella che definisce la “Freedom of Choice”, la libertà di scelta. L’UE, allora, dovrebbe fare lo stesso: agire provando a equilibrare tre importanti variabili, ovvero l’ambiente, il lavoro e l’accessibilità del mercato.

Appello alla Flessibilità e Neutralità Tecnologica

Secondo il Ministro Urso, servirebbe un’azione immediata per evitare il declino del comparto automotive. In primo luogo, sarebbe necessario smorzare alcune regole del Green Deal, rimuovendo così il totem ideologico fatto di “lacci, lacciuoli, vincoli”, che potrebbero portare al collasso della principale industria europea. L’Italia è da anni un propulsore del cambiamento, chiedendo che vengano eliminate le regole troppo rigide che rischiano di danneggiare l’automotive.

Negli ultimi anni l’Italia ha sollecitato, assieme ad altri paesi (tra cui la Germania), una correzione delle normative europee, tra cui la revisione dei regolamenti sulle emissioni CO2 e la modifica del sistema delle “super multe”. Sono principalmente tre le modifiche a cui si auspica: (1) la neutralità tecnologica (ovvero la libertà di usare più tipologie di tecnologie con il medesimo target ambientale); (2) l’armonizzazione della sostenibilità ambientale, economica e sociale; (3) la protezione dell’industria europea, per garantire benessere, crescita e indipendenza strategica.

L'automotive è essenziale per l’autonomia strategica dell’Unione. Per ridare all’industria automobilistica del vecchio Continente il ruolo da protagonista, è comune l’idea di dover tornare competitivi per offrire al mercato prodotti che esso stesso reclama. Il mercato deve tornare a crescere, perché è l’unico (a livello globale) a non aver ancora recuperato i valori pre-Covid; valori che, addirittura, appaiono in continua discesa. Se prima la produzione si attestava attorno ai 20 milioni di vetture annue, oggi siamo a 17 milioni, con una flessione ancora preoccupante per i veicoli commerciali (-15% nel 2025).

Sarebbe poi auspicabile la neutralità tecnologica. Le politiche europee dovrebbero permettere l’uso di una varietà di tecnologie per la riduzione delle emissioni. Basta con il miope e inderogabile ricorso solo ai veicoli elettrici a batteria (BEV, Battery Electric Vehicle). Esistono anche soluzioni ibride (HEV, Hybrid Electric Vehicle) e altre alternative tecnologiche. Fari puntati anche sulle piccole vetture, sia ibride che elettriche. Queste hanno ovviamente un’impronta ambientale più efficiente rispetto alle grandi e, dunque, vanno premiate. Infine, sarebbe necessario lavorare per il rinnovo del parco auto circolante. Sulle strade europee viaggiano 256 milioni di vetture, di cui 150 milioni hanno più di 10 anni e ovviamente inquinano maggiormente rispetto alle nuove, indipendentemente dalla propulsione.

Interconnessioni Strategiche e Impatto delle Politiche Ambientali Europee

L’autonomia strategica non è un concetto a sé stante. L’automotive non è un’isola solitaria, ma vanta una marea di connessioni con filiere upstream e downstream. Una di queste è il comparto dei metalli che, però, subisce il peso di due diverse ma connesse politiche europee, ovvero il CBAM (Carbon Border Adjustment Mechanism) e l’ETS (Emissions Trading System), con un forte impatto per l’intera industria manifatturiera. Lo ha ricordato il presidente di Federacciai, Antonio Gozzi, partendo da una riflessione che nasce dalla lettura della National Security Strategy americana: il documento che mette al centro la reindustrializzazione come pilastro strategico. La centralità dell’industria a stelle e strisce vale la sicurezza economica e sociale, secondo le volontà dell’amministrazione Trump. E dovrebbero capirlo anche a Bruxelles, perché “senza industria non c’è Europa”: è dalle industrie che più di cinquanta anni fa è nata l’Unione di oggi.

IL FUTURO DELLA MOBILITA’ ELETTRICA ? Auto Elettriche a Basso costo ?

ETS e CBAM: Un Bilancio Contraddittorio

L’Emissions Trading System (ETS) è il sistema europeo di scambio di quote di emissione: le aziende acquistano un numero di quote limitato (cap), per poter emettere gas serra. A conti fatti, quindi, è più conveniente adottare tecnologie pulite piuttosto che spendere soldi per il cap? Analizzando i dati, i risultati delle due politiche europee lasciano qualche dubbio. Con l’ETS, dal 2019 al 2025 sono stati sacrificati oltre 1,2 milioni di posti di lavoro, nel comparto siderurgico e automotive. E, allo stesso tempo, è schizzato alle stelle il costo dell’energia, perché le quote di CO2 vengono comprate anche dalle centrali a gas e ribaltate sui consumatori.

Il Carbon Border Adjustment Mechanism (CBAM) - entrato pienamente in vigore il 1° gennaio 2026 - è invece una sorta di tassa sul carbonio applicata ai prodotti importati nell’UE e provenienti da paesi con regole climatiche meno severe. In questo modo si garantisce una concorrenza equa tra le aziende europee e quelle di paesi terzi. Per il CBAM il discorso è un po’ diverso. Senza più quote gratuite di CO2 gli altiforni avranno vita breve, con un danno anche per la produzione di acciaio utilizzato nelle carrozzerie auto, per le quali si usa il profondo stampaggio. La siderurgia italiana, già tra le più decarbonizzate al mondo - con l’85% delle produzioni di acciaio da forno elettrico - pagherebbe allora un prezzo altissimo, costringendo l’automotive europeo a comprare dai concorrenti asiatici.

Scenari Futuri e la Competizione Globale

Da un lato la Cina, con la sua strategia industriale aggressiva, dall’altro gli USA, con il proprio protezionismo. Nel mezzo un’UE che non si è mai, veramente, messa in gioco, rimanendo a fare da arbitro ai due giganti (Est e Ovest), senza quindi correre il rischio di vincere. Con la sua lentezza, stridente rispetto alla velocità di reazione degli altri paesi, soprattutto asiatici, l’Europa mette a dura prova l’industria, perdendo anno dopo anno tasselli strategici. E l’Europa? Rimarrà in stagnazione e non recupererà la contrazione dei volumi, pari al 20% nel biennio 2019/2020. Intanto si fanno sempre più spazio i marchi cinesi, che entro cinque anni potrebbero raggiungere il 13% del totale di mercato UE, sfruttando le logiche d’ingresso permissive. Ma qui si va oltre: parliamo di produzione tout court, con insediamenti importanti in Ungheria, Turchia, Spagna, Germania, UK e Polonia. Oltre ogni immaginazione. Cosa ci riserva allora il futuro? Uno scenario incerto, fortemente dipendente dalla capacità di organizzare i prodotti di successo. Ma poi, alla fine, “il futuro è adesso”.

tags: #settore #automotive #prospettive