La tassa automobilistica, comunemente nota come "bollo auto", rappresenta un tributo obbligatorio per i proprietari di veicoli in Italia. La sua corretta e tempestiva corresponsione è fondamentale per evitare l'applicazione di sanzioni amministrative e interessi di mora. La normativa che regola queste sanzioni ha subito e continuerà a subire modifiche, rendendo essenziale per i contribuenti una chiara comprensione delle regole vigenti e delle loro evoluzioni.

L'Evoluzione delle Sanzioni per il Pagamento Tardivo del Bollo Auto

Fino al 31 agosto 2024, il quadro sanzionatorio per l'omesso, insufficiente o tardivo pagamento della tassa automobilistica era disciplinato dall'articolo 13 del decreto legislativo 18 dicembre 1997, n. 471, come modificato dal D.lgs. n. 158/15. In tale periodo, per i versamenti effettuati oltre la data di scadenza, era prevista una sanzione amministrativa pari al 30% sull'importo non versato. Tuttavia, la normativa prevedeva delle riduzioni significative in caso di ravvedimento operoso. Per i pagamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione era ridotta al 15%. Un'ulteriore agevolazione era concessa per i ritardi non superiori a quindici giorni: in questi casi, la sanzione del 15% veniva ulteriormente ridotta a un importo pari a 1/15° per ciascun giorno di ritardo. Questo meccanismo prevedeva un aumento progressivo della sanzione giornaliera, partendo dall'1% il primo giorno e arrivando al 15% il quindicesimo giorno.

A partire dal 1° settembre 2024, è entrato in vigore un nuovo quadro normativo, definito dal Decreto legislativo n. 87/24, che modifica nuovamente l'articolo 13 del decreto legislativo 18 dicembre 1997, n. 471. Con questa nuova disposizione, la sanzione amministrativa per l'omesso, insufficiente o tardivo pagamento del bollo auto è stata fissata al 25% sull'importo non versato entro la data di scadenza. Anche in questo caso, sono previste riduzioni per i pagamenti effettuati in ritardo. Per i versamenti effettuati con un ritardo non superiore a novanta giorni, la sanzione è ridotta al 12,50%. Per i ritardi non superiori a quindici giorni, la sanzione del 12,50% è ulteriormente ridotta a un importo pari a 1/15° per ciascun giorno di ritardo, con un calcolo progressivo che parte dallo 0,83% il primo giorno e raggiunge il 12,50% il quindicesimo giorno.

Il Ravvedimento Operoso: Un Meccanismo di Sanzione Ridotta

Il "ravvedimento operoso", disciplinato dall'articolo 13 del Decreto legislativo 18 dicembre 1997, n. 472, rappresenta uno strumento fondamentale per i contribuenti che intendono regolarizzare la propria posizione fiscale in materia di bollo auto. Esso consiste nel pagamento spontaneo di quanto dovuto, inclusa la sanzione ridotta e gli interessi moratori, prima che l'amministrazione finanziaria abbia dato avvio a procedure di controllo e accertamento, quali accessi, ispezioni o verifiche.

Schema Riassuntivo delle Sanzioni Ridotte (Post 1° Settembre 2024)

Per i pagamenti la cui scadenza del termine di pagamento è successiva al 1° settembre 2024, il ravvedimento operoso offre diverse fasce di sanzione ridotta a seconda del momento in cui viene effettuata la regolarizzazione:

- Entro 14 giorni dalla scadenza del termine di pagamento: Sanzione ridotta pari allo 0,08% per ogni giorno di ritardo.

- Dal 15° al 30° giorno dalla scadenza del termine di pagamento: Sanzione ridotta all'1,25%.

- Dal 31° al 90° giorno dalla scadenza del termine di pagamento: Sanzione ridotta all'1,39%.

- Dal 91° giorno fino ad un anno dalla scadenza del termine di pagamento: Sanzione ridotta al 3,13%.

- Oltre l'anno dalla scadenza del termine di pagamento: Sanzione ridotta al 3,57%.

Per poter beneficiare di queste sanzioni ridotte, il contribuente è tenuto a versare contestualmente alla tassa dovuta (o alla differenza della tassa, qualora applicabile) anche la sanzione nella misura ridotta e gli interessi moratori.

SOPRAVVIVERE ALLA BUROCRAZIA | Ravvedimento operoso | Riduci sanzioni e interessi

Interessi Moratori e Tassi Legali

Oltre alla sanzione, in caso di ritardo nel pagamento del bollo auto, sono dovuti anche gli interessi moratori. Questi vengono calcolati al tasso legale vigente, che ha subito variazioni negli ultimi anni:

- 1,25% annuo dal 1° gennaio 2022

- 5,00% annuo dal 1° gennaio 2023

- 2,50% annuo dal 1° gennaio 2024

- 2% annuo dal 1° gennaio 2025

- 1,60% annuo dal 1° gennaio 2026

Il calcolo degli interessi moratori avviene pro-rata temporis, ovvero per i giorni effettivi di ritardo, a partire dal giorno successivo alla scadenza del termine di pagamento fino al giorno del versamento effettivo.

Trasparenza e Comunicazioni Regionali

Per garantire ai contribuenti una piena e completa conoscenza dell'avvio delle attività amministrative di controllo e recupero della tassa automobilistica, le Regioni provvedono alla pubblicazione sul Bollettino Ufficiale Telematico - BURERT degli atti dirigenziali che attestano l'avvio dei controlli per determinati periodi tributari. A partire dalla data di tale pubblicazione, i pagamenti presso i canali ordinari vengono inibiti. Le richieste di informazioni relative alla posizione fiscale del veicolo dovranno, pertanto, essere indirizzate direttamente agli Uffici regionali competenti.

L'amministrazione regionale, inoltre, informa il contribuente sulla possibilità di ravvedersi attraverso l'invio di un avviso di pagamento. Questo strumento consente al cittadino di verificare la propria posizione fiscale e di sanarla tempestivamente. È fondamentale ricordare che il pagamento deve essere eseguito utilizzando obbligatoriamente il CODICE UNIVOCO DI VERSAMENTO (IUV) oppure il NUMERO AVVISO specificamente indicati sull'avviso di pagamento ricevuto.

Il Superbollo: Addizionale Ereditale sulla Potenza dei Veicoli

Oltre al bollo auto ordinario, esiste un'addizionale erariale, comunemente nota come "superbollo", dovuta per i veicoli con una potenza superiore a 225 kW. L'importo del superbollo era pari a 10 euro per ogni kW di potenza che eccede tale soglia. Il pagamento di questa addizionale deve essere effettuato utilizzando il modello "F24 elementi identificativi", e non è ammessa la compensazione.

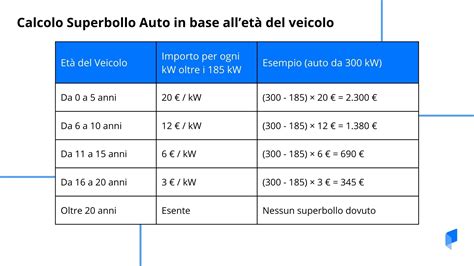

Riduzioni e Decadenza del Superbollo

Il superbollo prevede riduzioni progressive legate all'anzianità del veicolo. Nello specifico, l'importo da versare viene ridotto dopo cinque, dieci e quindici anni dalla data di costruzione del veicolo (che, salvo prova contraria, coincide con la data di immatricolazione). Le riduzioni sono pari, rispettivamente, al 60%, al 30% e al 15%. L'addizionale erariale cessa di essere dovuta decorsi venti anni dalla data di costruzione del veicolo.

A titolo esemplificativo, per un veicolo costruito nel 2006, l'importo del superbollo sarà ridotto al 60% per i versamenti dovuti dal 1° gennaio 2012, al 30% per i versamenti dovuti dal 1° gennaio 2017 e al 15% per i versamenti dovuti dal 1° gennaio 2022.

Pagamenti tramite PagoPA e Trattamento IVA

La Risposta n. 182/2022 dell'Agenzia delle Entrate ha chiarito il trattamento fiscale applicabile ai pagamenti delle imposte e tasse automobilistiche effettuati da società di pratiche auto tramite il sistema PagoPA. L'introduzione di queste nuove modalità di pagamento ha modificato l'iter operativo gestionale. Le società di pratiche auto non operano più come incaricati pubblici al servizio di riscossione bolli (ai sensi della legge n. 264 del 1991), bensì come incaricati al servizio di pagamento, esternalizzando l'attività di incasso fondi per conto di una Payment Institution o del suo Agente di Riferimento.

In questo scenario, il cliente versa un importo che include il rimborso delle somme corrisposte o da corrispondere al Prestatore di Servizi di Pagamento (PSP), maggiorato di una fee per il servizio di pagamento. La società si interroga quindi sul trattamento IVA di tali operazioni di rimborso ed anticipazione delle tasse, maggiorate della fee e dell'aggio spettantegli.

L'Agenzia delle Entrate ha chiarito che, pur presentando alcuni aspetti di apparente contraddizione, dalla descrizione della fattispecie è possibile desumere che il rapporto tra la Società e il suo cliente si inserisce nell'ambito del sistema di pagamento "PagoPA". L'operatività è supportata da un PSP che, a fronte dell'attività svolta, percepisce delle fee. Il versamento della tassa automobilistica tramite PagoPA comporta, quindi, a carico del cliente della Società, l'onere aggiuntivo della commissione spettante al PSP.

La Società opera sulla base di un mandato con rappresentanza, poiché la ricevuta del pagamento è emessa direttamente a favore del suo cliente. Sotto questo profilo, la Società agisce in modo "trasparente", poiché, agendo in nome e per conto del mandante, gli effetti degli atti da lei compiuti come mandatario si riverberano direttamente sul mandante/cliente.

Dal punto di vista della normativa IVA, l'articolo 15, comma 1, n. 3), del Decreto IVA disciplina il trattamento delle spese che il mandatario riaddebita al mandante nell'ambito di un mandato con rappresentanza. Tale articolo prevede che tali somme non concorrano a formare la base imponibile. Di conseguenza, le somme percepite dal cliente a titolo di rimborso della tassa automobilistica e della fee spettante al PSP sono considerate fuori campo IVA, ai sensi dell'articolo 15 del Decreto IVA.

Qualora la Società, anziché anticipare il denaro per il pagamento della tassa automobilistica, riceva preventivamente la necessaria provvista dal suo cliente, tali somme rappresentano mere movimentazioni di denaro. Queste sono ugualmente escluse dalla determinazione della base imponibile dell'operazione, ai sensi dell'articolo 2, terzo comma, lettera a) del Decreto IVA.

SOPRAVVIVERE ALLA BUROCRAZIA | Ravvedimento operoso | Riduci sanzioni e interessi

tags: #tassa #automobilistica #e #sanzioni #partita #dopepia