L'auto in uso promiscuo rappresenta una delle agevolazioni più comuni e, al contempo, più complesse dal punto di vista fiscale per imprenditori e dipendenti. Quando un veicolo aziendale viene concesso per finalità sia professionali che private, le implicazioni sulla deducibilità dei costi e sulla tassazione possono generare non pochi dubbi. Comprendere a fondo le normative che regolano la deducibilità dei costi auto è fondamentale per ottimizzare i benefici fiscali e evitare problematiche con il Fisco. Questo articolo si propone di fare chiarezza su come funziona la deducibilità dell'auto in uso promiscuo, esplorando le diverse percentuali di deduzione, le condizioni per accedervi e le specifiche normative fiscali in gioco.

Definizione di Auto in Uso Promiscuo

L'auto concessa in uso promiscuo è un veicolo aziendale che viene utilizzato sia per scopi aziendali, come gli spostamenti per impegni lavorativi (ad esempio, una trasferta aziendale), sia per esigenze personali, come fare la spesa con la famiglia o andare in gita. Questa modalità di utilizzo può generare vantaggi fiscali per l'azienda, ma richiede una chiara distinzione tra le due finalità per determinare correttamente la deducibilità dei costi. Il reddito in natura per il lavoratore si genera quando l'azienda assegna un'auto per uso promiscuo e non richiede un corrispettivo per l'uso personale del veicolo. Nel caso di utilizzo promiscuo, ovvero sia per scopi aziendali che personali, il fringe benefit viene determinato in base alle emissioni di CO2 del veicolo. Il calcolo avviene utilizzando i costi chilometrici forniti dalle tabelle ACI nazionali, a cui viene sottratto l'eventuale importo che il lavoratore versa per l'utilizzo personale del veicolo.

Come Funziona l'Assegnazione e la Gestione

L'assegnazione dell'auto in uso promiscuo avviene tramite un accordo formalizzato con il collaboratore, in cui sono specificate le condizioni di utilizzo. In questo contratto possono essere indicati elementi fondamentali quali l'oggetto dell'accordo (l'utilizzo dell'auto), gli obblighi delle parti (ad esempio, i costi di manutenzione, solitamente a carico dell'azienda), i soggetti autorizzati alla guida (anche familiari), e la durata dell'accordo, con date di inizio e fine dell'utilizzo. Questa soluzione mira a soddisfare in modo ottimale sia le esigenze operative e strategiche dell'azienda, sia quelle pratiche e personali del collaboratore, garantendo un equilibrio tra benefici fiscali e funzionalità reale. È un approccio che ottimizza le risorse aziendali e valorizza il rapporto con il personale, rafforzando la collaborazione e la motivazione.

Differenza tra Auto in Uso Promiscuo ed Esclusivo

Per comprendere appieno il regime fiscale, è essenziale distinguere l'auto in uso promiscuo da quella ad uso esclusivo.

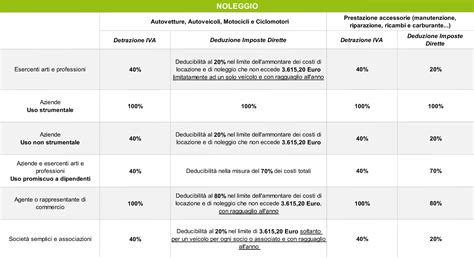

- Uso esclusivo: Un veicolo utilizzato solo per scopi aziendali e non impiegato per fini privati. In questo caso, i veicoli stradali a motore sono utilizzati esclusivamente nell'esercizio dell'attività d'impresa, arte o professione ovvero formano oggetto dell'attività propria d'impresa o sono utilizzati da agenti e rappresentanti di commercio. Le autovetture utilizzate esclusivamente come strumenti aziendali sono considerate essenziali per l'attività dell'impresa. L'Amministrazione finanziaria ritiene che queste vetture siano indispensabili per lo svolgimento delle operazioni aziendali. Rientrano in questa categoria i veicoli di società di noleggio (sia con che senza conducente), i taxi, nonché i mezzi utilizzati per la manutenzione delle infrastrutture di trasporto e le navette per il trasporto ospiti degli hotel. È prevista la deducibilità integrale delle spese e dei componenti negativi dei veicoli adibiti ad uso pubblico e di quelli destinati ad essere utilizzati esclusivamente come beni strumentali nell'attività propria dell'impresa. Per quanto concerne il requisito della strumentalità, i veicoli indicati sono quelli "senza i quali l'attività stessa non può essere esercitata", come le auto per le autoscuole o le autovetture possedute dalle imprese di noleggio. Non è consentita l'integrale deducibilità delle spese relative a veicoli il cui utilizzo ha, comunque, un collegamento, seppure non diretto, con la produzione dei ricavi, come il caso dei veicoli utilizzati per visitare i clienti o da un fattorino.

- Uso promiscuo: Un veicolo utilizzato sia per scopi aziendali che privati (ad esempio, uso personale del collaboratore). Questa modalità offre maggiore flessibilità, permettendo l'uso sia aziendale che personale.

La separazione tra uso aziendale e privato ha un impatto significativo sulla deducibilità dei costi e sull'applicazione delle normative fiscali, determinando la percentuale di deduzione prevista per l'auto aziendale.

Calcolo della Deducibilità dell'Auto in Uso Promiscuo

Il calcolo della deducibilità dell'auto in uso promiscuo dipende dalle normative contenute, in particolare, nel Testo Unico delle Imposte sui Redditi (TUIR), articolo 164. Le aziende possono dedurre fino al 70% dei costi legati all'auto a uso promiscuo, un aumento significativo rispetto alla deducibilità standard del 20% per i veicoli aziendali non strumentali.

Auto aziendale come benefit: guida alla deducibilità fiscale e tassazione agevolata 2023

Deducibilità Auto Uso Promiscuo al 20%

La deduzione dei costi relativi all'utilizzo promiscuo dell'auto è pari al 20% (80% per agenti e rappresentanti di commercio). Questa è una deduzione piuttosto bassa, che offre un vantaggio fiscale limitato per l'azienda. Se fosse possibile dedurre l'intero costo, si potrebbe ridurre maggiormente l'imponibile fiscale e, di conseguenza, la tassazione da pagare. Tuttavia, esiste un ulteriore limite: la deduzione si applica solo fino a un costo massimo di 18.075,99 euro (25.822,84 euro per agenti e rappresentanti di commercio). Oltre tale importo, non è consentita.Nel caso di acquisto, il costo d'acquisizione comprende anche i costi accessori, quali IVA indetraibile e costi di trasferimento della proprietà. L'operare congiunto delle due limitazioni (20% e valore assoluto del costo d'acquisto) comporta che i valori fiscalmente rilevanti per il calcolo degli ammortamenti (e delle plus/minusvalenze in caso di cessione), non potranno superare:

- Autovetture e autocaravan: € 3.615,20 (risultante dal 20% di € 18.075,99).

- Motocicli: € 826,33 (risultante dal 20% di € 4.131,66).

- Ciclomotori: € 413,17 (risultante dal 20% di € 2.065,82).

Esempio di Calcolo al 20%:Un'autovettura viene acquistata al prezzo di 20.000 euro. Il coefficiente di ammortamento è del 25% (l'auto viene ammortizzata in un periodo di 4 anni). Poiché la quota di ammortamento deducibile è pari al 20% dell'ammortamento del bene con costo d'acquisto non superiore a 18.075,99 euro, per ciascun anno la quota deducibile da un punto di vista fiscale sarà:

- Quota di ammortamento stanziata annualmente a bilancio: € 18.075,99 * 25% = € 4.519,00

- Quota di ammortamento deducibile fiscalmente: € 4.519,00 * 20% = € 903,80

Un altro esempio: si consideri un'autovettura acquistata al costo di € 10.000 + € 2.200 di IVA per un totale di € 12.200. Il costo rilevante per la verifica del limite fiscale è di € 18.075,99. Il costo di acquisto (€ 10.000) al lordo dell'IVA indetraibile (60% x 2.200 = € 1.320), ossia € 11.320, è minore di € 18.075,99. Poiché il limite fiscale è rispettato, l'azienda potrà dedurre complessivamente il 20% di € 11.320, ossia € 2.264. Nel caso in cui, invece, il costo di acquisto superi il limite fiscale consentito, l'azienda complessivamente potrà dedurre soltanto il 20% di € 18.075,99, ossia € 3.615,20.

Per le società di capitali, ai sensi dell'articolo 164 del TUIR, nel rigo RF 18 del modello Redditi S.C. "va indicato l'ammontare indeducibile delle spese e degli altri componenti negativi relativi ai mezzi di trasporto a motore utilizzati, in applicazione dei criteri stabiliti dall'articolo 164 del DPR n. 917/86". Ad esempio, si supponga che nel corso dell'anno di imposta la società A abbia sostenuto spese relative ai propri autoveicoli aziendali, non esclusivamente strumentali, pari a € 5.000. Considerando che la quota deducibile è pari al 20%, i costi deducibili sono pari a € 1.000, mentre i costi indeducibili sono pari a € 4.000. Quindi, nel rigo RF 18, la variazione in aumento pari alla quota di costi indeducibile sarà pari a € 4.000.

Deducibilità Auto Uso Promiscuo al 70%

Nonostante i limiti imposti, è possibile aumentare la deduzione dei costi fino al 70%. Tuttavia, questa maggiorazione non è automatica: si applica solo se viene rispettata una condizione specifica, ovvero che l'auto sia assegnata come fringe benefit e concessa in uso promiscuo al dipendente per la maggior parte del periodo d'imposta.

La deduzione del 70%, qualora venga soddisfatta questa condizione, si estende non solo al costo dell'auto, ma anche a tutte le spese correlate, come gli ammortamenti o i canoni di leasing. In questo modo, l'azienda può dedurre maggiori costi, riducendo così l'imponibile fiscale. Questo regime più favorevole non prevede un limite al costo di acquisizione del veicolo.

Condizioni per Beneficiare del 70% di Deduzione:Per beneficiare del 70% di deducibilità, devono essere rispettati i seguenti requisiti:

- Veicolo promiscuo: Uso sia aziendale che personale attribuito dal datore di lavoro.

- Durata utilizzo: Per la maggior parte del periodo d'imposta (almeno metà più uno dei giorni).

- Assegnazione certa: Documentazione chiara, come clausole nel contratto di lavoro.

- Mansioni lavorative: Uso del veicolo strettamente legato alle attività assegnate.

Esempio di Calcolo al 70%:Se un'azienda sostiene 10.000 euro di spese annuali per un'auto in uso promiscuo che rispetta le condizioni per la deducibilità al 70%:

- Deducibilità: 70% di 10.000 euro = 7.000 euro.

Gli autoveicoli assegnati in uso promiscuo agli amministratori non è applicabile il regime di deducibilità previsto per i dipendenti, sebbene il trattamento fiscale del fringe benefit sia lo stesso. In questo caso, l'azienda deduce al 100% le spese relative all'autoveicolo fino a concorrenza del fringe benefit che concorre a formare il reddito dell'amministratore, secondo quanto disposto dall'articolo 95, comma 5, del DPR n. 917/86. Le spese eccedenti il benefit vengono dedotte secondo le regole generali previste dall'articolo 164, comma 1, lettera b, per le auto aziendali, ossia applicando il limite percentuale del 20% e quello sul costo di acquisizione.

Le spese relative agli autoveicoli assegnati in godimento a soci che non rivestono la qualifica di dipendenti, amministratori o lavoratori autonomi della società, sono deducibili secondo le regole generali dell'articolo 164, comma 1, lettera b, del DPR n. 917/86. Pertanto, non trova applicazione la regola di indeducibilità prevista dal D.L. n. 136/2011 che ha introdotto la "Disciplina dei beni in godimento ai soci".

Spese Relative ai Veicoli

Per quanto riguarda le spese relative ai veicoli aziendali, valgono le stesse regole di deducibilità viste sopra. Rientrano nella nozione di spese e altri componenti negativi relativi ai veicoli:

- Gli ammortamenti;

- Le spese di impiego (carburanti, lubrificanti, ecc.);

- Le spese di custodia;

- Le spese di manutenzione e riparazione;

- L'IVA oggettivamente indetraibile;

- La tassa di immatricolazione;

- L'assicurazione;

- Il bollo;

- I pedaggi autostradali;

- Gli interessi passivi;

- Altri costi.

Le spese di impiego dei veicoli non sono soggette a limiti d'importo, ma seguono la regola di deducibilità del veicolo a cui si riferiscono. Una disciplina particolare è prevista per le spese di manutenzione, ai sensi dell'articolo 102, comma 6, del DPR n. 917/86, che sono quelle che consentono al veicolo di mantenere la propria funzionalità (cambio gomme, tagliando, ecc.). La regola prevista dall'art. 164 del TUIR prevede che le plusvalenze e le minusvalenze generate da operazioni realizzative aventi per oggetto i veicoli rilevano fiscalmente in proporzione al rapporto tra ammortamento dedotto ed ammortamento complessivo. Allo stesso modo, l'art. 164, comma 1, lettera b), del TUIR stabilisce che tutti i costi relativi ai veicoli sono soggetti alle specifiche limitazioni previste e non a quelle di cui all'art. 96 del TUIR.

La Deducibilità dell'IVA

L'IVA è un aspetto cruciale nella gestione fiscale degli autoveicoli. L'articolo 19-bis.1 del DPR 633/1972 prevede che la detrazione dell'imposta sui costi delle vetture sia limitata in base all'utilizzo dell'auto.

In generale, la detraibilità dell'IVA segue queste regole:

- Veicoli utilizzati esclusivamente nell'attività d'impresa, arte o professione ovvero che formano oggetto dell'attività propria d'impresa o sono utilizzati da agenti e rappresentanti di commercio: IVA ammessa in detrazione al 100%. Questi beni sono considerati "strumentali" e indispensabili per l'attività. Costituiscono beni strumentali "utilizzati nell'esercizio dell'attività propria dell'impresa" quelli impiegati esclusivamente come mezzo per l'esercizio dell'attività "che normalmente ed abitualmente viene esercitata dall'imprenditore e non quindi quella svolta in maniera occasionale o, comunque, di scarsa rilevanza nell'ambito dell'impresa". Il MEF ha chiarito che "devono considerarsi utilizzati esclusivamente nell'esercizio dell'impresa anche i veicoli stradali a motore acquistati dal datore di lavoro (…) e successivamente messi a disposizione del personale dipendente a fronte di uno specifico corrispettivo". Ai soggetti per i quali i beni costituiscono oggetto dell'attività propria d'impresa (es. commercianti di auto), la detrazione IVA è piena.

- Veicoli non utilizzati esclusivamente per l'attività d'impresa, arte o professione: IVA ammessa in detrazione al 40%. Questa è la regola generale per i veicoli ad uso promiscuo non affidati a dipendenti o per quelli dove non si riesce a provare l'utilizzo esclusivo.

- Autocarri con massa complessiva uguale o superiore a 35 quintali: Si detrae il 100% dell'IVA, anche su tutte le spese d'impiego, compresi i pedaggi autostradali. Nel caso in cui essi vengano utilizzati occasionalmente per scopi extra-aziendali (es.: trasloco mobili di casa), è sufficiente autofatturarsi il servizio.

- Autovetture o autocarri con massa complessiva inferiore a 35 quintali affidate a dipendenti dietro pagamento di un corrispettivo: Si detrae il 100% dell'IVA, anche sulle spese d'impiego (compresi pedaggi autostradali). In questo caso, il veicolo è considerato interamente utilizzato per operazioni poste in essere nell'ambito dell'attività d'impresa, anche se concesso per uso privato dietro corrispettivo.

- Agenti e Rappresentanti: Di regola detraggono il 100% dell'IVA sia all'atto dell'acquisto dell'auto che sulle spese d'impiego.

La detrazione dell'IVA relativa all'acquisto di carburante per autotrazione e lubrificanti è consentita soltanto in caso di acquisto con strumenti di pagamento ritenuti idonei (art. 19-bis1 co. 1 lett. d) del DPR n. 633/72).

Il Fringe Benefit e il Reddito del Dipendente

L'assegnazione di vetture aziendali ai dipendenti è soggetta a specifiche normative fiscali che impongono limitazioni e regole per quanto riguarda deduzioni, detrazioni e tassazione. Il valore da assoggettare a tassazione in capo al dipendente sia ai fini fiscali, sia contributivi (fringe benefit) è pari ad un'aliquota variabile dal 25% al 60% (in funzione delle emissioni di anidride carbonica) dell'importo corrispondente ad una percorrenza convenzionale di 15.000 Km, calcolato sulla base delle tabelle ACI (per contratti stipulati dal 1° luglio 2020). Si dovrà emettere fattura per l'utilizzo ad uso personale dell'auto aziendale come sopra quantificato (il quale andrà suddiviso tra imponibile ed IVA).

Rimborsi Chilometrici

Il regime fiscale da applicare ai rimborsi spese corrisposti sotto forma di indennità chilometrica, erogati per l'espletamento della prestazione lavorativa in un Comune diverso da quello in cui è situata la sede di lavoro, sono esenti da imposizione sempreché, in sede di liquidazione, l'ammontare dell'indennità sia calcolato in base alle tabelle ACI, avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura.

Il costo chilometrico va calcolato sulla base dei costi proporzionali e non proporzionali individuati dalla Tabella ACI sulla base dei chilometri effettuati nel corso dell'anno. Se il dipendente o il titolare sia stato autorizzato ad utilizzare un autoveicolo di sua proprietà ovvero noleggiato al fine di essere utilizzato per una specifica trasferta, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel. Il rimborso chilometrico non è quindi soggetto a tassazione in capo al dipendente, in quanto non è classificabile come remunerazione, ma come indennizzo per costi sostenuti dal dipendente per conto dell'impresa. Fatte queste necessarie premesse è necessario verificare se la normativa impone comunque dei vincoli ovvero se esiste un limite all'importo erogabile al dipendente (non tassato) come rimborso chilometrico: la stessa C.M. n. 188/E del 1998, § 3.2, ha precisato che la non imponibilità dei rimborsi chilometrici non trova applicazione quando l'importo è eccedente il costo di percorrenza o la tariffa di noleggio relativa ad autoveicoli di 17 cavalli fiscali (20 se diesel).

Per quanto riguarda invece il trattamento fiscale in capo all'azienda dei rimborsi chilometrici dei costi auto, la disciplina di riferimento è contenuta nel comma 3 dell'art. 95 TUIR. Nel caso in cui venga utilizzata un'auto con una potenza superiore in termini di cavalli fiscali, la deduzione deve essere quindi ridotta come previsto dall'art. 95, comma 3, del TUIR.

Auto aziendale come benefit: guida alla deducibilità fiscale e tassazione agevolata 2023

Categorie Particolari

Il trattamento fiscale dei veicoli aziendali può variare in base a specifiche categorie e situazioni:

- Esercizio di arti e professioni in forma individuale: La deducibilità è ammessa limitatamente ad un solo veicolo.

- Società semplici e associazioni: La deducibilità è consentita soltanto per un veicolo per ogni socio o associato.

- Agenti di commercio: L'articolo 164 del TUIR riserva agli agenti di commercio specifici vantaggi, nella considerazione che l'autovettura rappresenta il principale strumento per l'esercizio della propria attività. La norma stabilisce una percentuale di deducibilità pari all'80%, rispetto al 20% previsto in generale per le imprese, e un valore maggiorato (pari a 25.822,84 euro) quale tetto massimo alla deducibilità dei costi di acquisizione delle autovetture.

- Lavoratori autonomi: I lavoratori autonomi deducono le spese e gli altri componenti negativi relativi ai veicoli applicando gli stessi limiti di deducibilità previsti per le imprese (articolo 164, comma 1, lettera b del DPR n. 917/86). Il limite sul costo di acquisto delle autovetture è fissato pari a € 25.822,84 anziché € 18.075,99. I limiti sul costo di acquisto di autocaravan, motocicli e ciclomotori sono invece uguali a quelli previsti per le imprese (rispettivamente pari a € 18.075,99, € 4.131,66 e € 2.065,83).

Deducibilità dei Costi Auto ai Fini IRAP

La disciplina legata alla deduzione dei costi auto ai fini IRAP per società di capitali, società di persone, imprenditori individuali e professionisti presenta peculiarità. Tali soggetti assumono i componenti rilevanti ai fini della determinazione della base imponibile nella misura stanziata nel Conto economico, se non sussistono deroghe espresse nella normativa IRAP (art. 5 del D.Lgs. n. 446/97). In pratica, il principio di inerenza applicabile ai fini IRAP è quello civilistico, desumibile dalla corretta applicazione dei principi contabili.

Per le società di persone commerciali e gli imprenditori individuali che, per obbligo o per scelta, determinano la base imponibile IRAP ai sensi dell'art. 5-bis del D.Lgs. n. 446/97, i costi auto sono considerati rilevanti se inerenti all'attività. Rimangono comunque non imponibili o indeducibili i proventi o gli oneri che non rientrano tra quelli rilevanti ai sensi del citato art. 5-bis.In capo agli esercenti arti e professioni, si applica la medesima disciplina prevista ai fini della determinazione del reddito di lavoro autonomo ai fini IRPEF (art. 8 del D.Lgs. n. 446/97).

Considerazioni Finali

L'auto in uso promiscuo rappresenta una soluzione vantaggiosa sia per i dipendenti che per le aziende, ma per massimizzare i benefici fiscali, è fondamentale una gestione strategica. Distinguere correttamente l'uso aziendale da quello privato non solo consente di ottimizzare la deducibilità fiscale, ma protegge anche dall'insorgere di problematiche con il Fisco. Per sfruttare appieno i vantaggi fiscali legati all'auto in uso promiscuo, è necessaria una strategia su misura e conforme alla normativa, tenendo conto delle specificità di ogni situazione aziendale e delle continue evoluzioni legislative.

tags: #tassa #proprieta #autoveicolo #indetraibile