L'industria aeronautica è costantemente alla ricerca di soluzioni innovative per migliorare l'efficienza dei velivoli, ridurre i costi operativi e accrescere il comfort dei passeggeri. In questo contesto, l'ottimizzazione dei sedili riveste un ruolo cruciale, con un focus particolare sulla riduzione del peso, pur mantenendo elevati standard di sicurezza e ergonomia. Un approccio sempre più diffuso è quello di attingere alle tecnologie e ai processi sviluppati nel settore automotive, un ambito dove l'innovazione è spinta da esigenze simili di efficienza, leggerezza e produzione su larga scala.

La Sfida dell'Ottimizzazione del Sedile: Peso, Resistenza e Ergonomia

Il progetto di "ottimizzazione sedile" nasce da un'attività di verifica e ottimizzazione, realizzata tramite strumenti CAE (Computer-AAided Engineering), su un sedile completo, comprendente inserto schienale, seduta, telaio e basamento. L'obiettivo primario è la riduzione del peso dell'intero assieme, senza compromettere le caratteristiche di resistenza richieste da normative rigorose come la R14, categoria M3 (Regulation No.), che disciplina la resistenza "a strappo".

Nonostante le tempistiche spesso limitate, questo tipo di progetti ha dimostrato di poter conseguire risultati concreti e immediati. Lo studio prevede tipicamente una fase principale di simulazioni, relative alla normativa R14, e un'attività di tuning del modello, che si basa su prove sperimentali. Successivamente, un ciclo di simulazioni viene condotto per analizzare il comportamento del sedile al variare di specifici parametri e configurazioni, fornendo indicazioni preziose per eventuali modifiche strutturali. La realizzazione di tali progetti è finalizzata alla riduzione del peso del velivolo, che si traduce in una diminuzione dei consumi e, di conseguenza, in una maggiore autonomia e capacità di carico. L'adozione di una geometria più semplice per il sistema di assorbimento può inoltre liberare spazio per la progettazione di sedute con forme più complesse ed ergonomiche, migliorando l'esperienza del passeggero.

Il primo capitolo di una trattazione su questo tema serve a fornire una rapida spiegazione teorica degli argomenti principali, seguita da una completa caratterizzazione del comportamento dei materiali. Questo include la presentazione dei risultati ottenuti attraverso test quasi-statici, come le prove di trazione, eseguiti all'interno dei laboratori aziendali. Queste attività sono spesso svolte in stabilimenti dedicati alla progettazione e produzione degli interni di cabina e ai servizi post-vendita, inclusa la revisione e manutenzione di velivoli già operativi, come gli elicotteri.

L'Innovazione dei Materiali: Fibra di Carbonio da Scarto e Filati Hi-Tech

Una delle aree più promettenti per l'ottimizzazione dei sedili aerei, con una forte influenza dal settore automotive, è l'innovazione nei materiali. L'utilizzo di filati hi-tech, prodotti con fibre naturali unite a fibra di carbonio da scarto, apre nuove possibilità. Questi filati possono dare origine a sedili auto-riscaldanti o consentire l'accensione delle luci interne dell'auto dal sedile stesso, solo per citare alcuni dei vantaggi.

Per produrre questo tipo di filato, i ricercatori hanno dovuto riadattare i tradizionali processi di filatura, adeguandoli all'integrazione della fibra di carbonio da scarto, che proviene principalmente dai settori industriale e aeronautico. È importante notare che oltre il 50% di un aereo Boeing 878 è realizzato in fibra di carbonio, evidenziando la disponibilità di questo materiale da riciclo. Oltre a sviluppare un processo di filatura innovativo, i ricercatori di enti come ENEA hanno testato filati con diverse percentuali di miscelazione di fibre di carbonio e poliestere per ottimizzare la conducibilità elettrica e la lavorabilità. È stato riscontrato che un'elevata presenza di fibra di carbonio nel filato garantisce proprietà elettriche superiori, ma rende più difficile la lavorazione. Pertanto, è fondamentale trovare un compromesso tra la percentuale di mix di fibre e la qualità dei semilavorati. Le prove condotte in laboratorio hanno suggerito che la percentuale di miscelazione che garantisce le migliori proprietà al filato è del 40% di fibra di carbonio e del 60% di poliestere.

L'impiego di questi nuovi filati comporta un duplice vantaggio a livello economico e di impatto ambientale, poiché si evita l'incenerimento o lo smaltimento in discarica di questo prezioso materiale. La richiesta di fibra di carbonio è cresciuta esponenzialmente a livello mondiale grazie alle sue straordinarie proprietà di resistenza e leggerezza. Studi recenti mostrano che la domanda globale di materiali compositi a base di fibra di carbonio è triplicata dal 2010 al 2020 e si prevede che supererà le 190 mila tonnellate entro il 2050. Un utilizzo di questa portata ha determinato, e continuerà a farlo, una produzione di enormi quantità di rifiuti. Questa situazione ha incoraggiato la ricerca e l'industria a sviluppare nuove tecnologie per il riciclo delle fibre di carbonio.

Oltre al settore automotive, diversi partner di progetti come TEX-STYLE, grazie a finanziamenti significativi, stanno studiando nuovi tessuti intelligenti e multifunzionali, basati su fibre naturali, bioderivate e riciclate, destinati alla produzione di tessuti tecnici, alla moda e all'arredamento. A partire dalla combinazione di materiali sostenibili e intelligenti, progetti come TEX-STYLE apriranno la strada al design di prodotti creativi di alta qualità e a basso impatto ambientale, con un'etichetta distintiva del "made in Italy".

Il recupero, il riciclaggio e il riutilizzo della fibra di carbonio stanno esplodendo

Sinergie Automotive per l'Aerospace: Esempi e Collaborazioni

L'Abruzzo, in particolare la Val di Sangro, è stata definita una "Automotive&Mechatronic Valley" dal presidente del Polo, Giuseppe Ranalli. Nati come Consorzio nel 2008 con l'obiettivo di fare ricerca e sviluppo, questi poli si sono candidati nel 2010 a diventare poli di innovazione per l'automotive. Grazie al lavoro di squadra, il Polo Automotive ha all'attivo ben 23 progetti di trasferimento tecnologico. Questi progetti sono di breve durata, con risultati concreti e solitamente immediati, e coinvolgono un'azienda partner del Polo che richiede l'applicazione di nuove tecnologie e metodologie per superare una criticità o soddisfare specifici fabbisogni.

Un esempio significativo è il coinvolgimento dell'azienda Lazzerini, punto di riferimento nel mercato nazionale e internazionale per la produzione di sedili, con l'obiettivo dell'ottimizzazione e dell'alleggerimento dei sedili. In questo contesto, è stato possibile ridurne il peso preservando le caratteristiche di "resistenza strappo e a fatica" previste dalle norme. Altri esempi includono il progetto "Telaio ribassato per veicolo commerciale leggero" che ha coinvolto Fiat Chrysler Automobiles, permettendo un alleggerimento strutturale del veicolo e garantendo prestazioni ottimali. La soluzione sviluppata per il telaio ha consentito un risparmio di peso, a parità di prestazioni, di circa il 35%, grazie anche al passaggio da acciaio ad alluminio. Anche Honda è stata coinvolta in un progetto relativo all'ottimizzazione tecnico/economica della Unique line.

L'innovazione, come sottolineato da Gilberto Candeloro del Cda del Consorzio del Polo, non è solo di prodotto o materiale, ma riguarda tutto ciò che permette di aggiungere qualcosa di distintivo ai prodotti offerti. Il processo che ha condotto all'attivazione dei progetti è stato illustrato dal direttore dell'organizzazione, Raffaele Trivilino: si parte da uno screening delle aziende partner, creando un Osservatorio tecnologico in grado di tracciare le caratteristiche delle imprese, le tecnologie e le attrezzature impiegate per individuare problemi ed eccellenze. Segue una fase di animazione con workshop dedicati, eventi di divulgazione, giornate dimostrative, affiancamenti e supporto all'implementazione di nuove tecnologie e materiali. L'Abruzzo, con circa 30.000 addetti nel sistema delle imprese automotive, di cui 25.000 in provincia di Chieti, rappresenta un'eccellenza in questo settore. Il vice presidente e assessore allo Sviluppo Economico, on. Giovanni Lolli, ha ribadito l'impegno della Regione Abruzzo a sostegno del sistema Automotive, sottolineando l'importanza strategica dell'orientamento verso la "Ricerca e l'Innovazione" per affrontare le sfide dei mercati globali e per consolidare e sviluppare il tessuto industriale abruzzese. L'unicità dei progetti del Polo ha convinto i suoi amministratori a portare la propria esperienza anche a Milano, in occasione dell'Expo. Tra i progetti regionali, uno ha permesso di dotare un veicolo commerciale leggero del nuovo sistema "shelter", realizzato grazie alla sinergia favorita all'interno del Polo tra l'azienda Abalog e l'Università degli studi dell'Aquila, con il supporto di altri partner. Il sistema shelter si riferisce alla componibilità di contenitori su veicoli commerciali leggeri come il Ducato.

Questo tipo di collaborazioni e il trasferimento di know-how sono fondamentali per il progresso anche nel settore aeronautico.

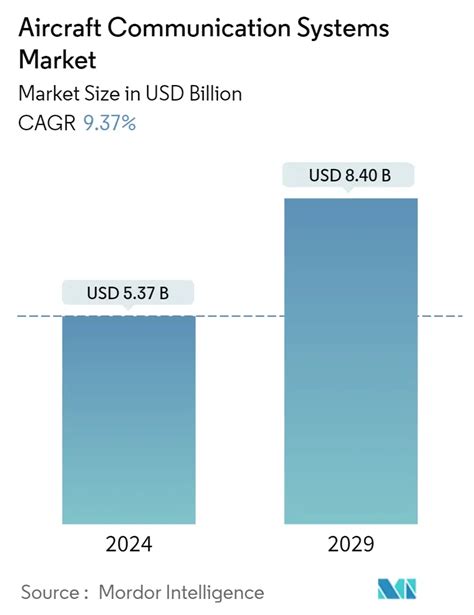

Il Mercato dei Sedili per Aeromobili: Crescita e Tendenze Future

Il mercato globale dei sedili per aeromobili ha registrato un valore di 8,3 miliardi di USD nel 2024, con un volume di 651,9 migliaia di unità. La domanda è in significativo aumento, spinta principalmente dall'incremento del traffico passeggeri aereo e dall'adozione di soluzioni di integrazione digitale e sedili intelligenti. L'Airports Council International prevede un'espansione del traffico passeggeri internazionale nel periodo 2024-2043, raggiungendo la cifra impressionante di 17,7 miliardi di passeggeri. Questa ripresa e crescita stimolano investimenti in nuovi aeromobili e servizi di cabina per rispondere alle esigenze crescenti.

L'esperienza di volo è in continua evoluzione grazie all'adozione di tecnologie digitali, guidata dalle aspettative dei viaggiatori moderni e tecnologicamente avanzati. Le compagnie aeree stanno fornendo sistemi di sedili intelligenti che offrono comfort, convenienza e connettività. Ad esempio, a maggio 2025, Flynas, una compagnia aerea low-cost saudita, ha annunciato la sostituzione degli interni più vecchi su 60 aeromobili A320neo con nuovi sedili Safran Z200. Questi sedili includono cuscini intelligenti, supporti per dispositivi elettronici e porte di alimentazione USB A e USB C, migliorando il comfort dei passeggeri e abbracciando la crescente tendenza della personalizzazione digitale. Questi cambiamenti esemplificano l'integrazione crescente della tecnologia dei sedili intelligenti nelle strategie di differenziazione delle compagnie aeree.

Nel 2024, il Nord America ha rappresentato il 35,2% della quota del settore dei sedili per aeromobili, mantenendo una posizione di leadership grazie allo sviluppo dell'industria aeronautica e alla crescente necessità di modernizzazione degli aeromobili. Gli aeroporti nordamericani hanno registrato un aumento del 4,5% del traffico passeggeri, dei volumi di carico e dei movimenti degli aeromobili nel 2024.

Le tendenze emergenti nel settore dei sedili per aeromobili includono disposizioni di sedili ad altissima densità, specialmente per le compagnie aeree low-cost che cercano di aumentare il numero di passeggeri per aeromobile. Soluzioni come lo Skyrider 2.0 di Aviointeriors, un sedile di tipo sella che supporta posizioni semi-verticali, sono ideali per le compagnie aeree low-cost a corto raggio, poiché riducono la distanza tra i sedili e il peso del sedile. Si prevede che questi sedili saranno implementati nelle compagnie aeree low-cost a partire dal 2026. Questo cambiamento è previsto in crescita dal 2026 al 2030, soprattutto nelle regioni in cui il viaggio low-cost è molto richiesto.

Le compagnie aeree stanno passando a disposizioni di sedili più personalizzabili che presentano sedili regolabili, controlli integrati per i sistemi di intrattenimento di bordo (IFE) e un design ergonomico migliorato. Questo sviluppo aiuta nella differenziazione e migliora la soddisfazione del cliente, in particolare nelle classi premium economy e business. Si prevede un'accelerazione della crescita tra il 2025 e il 2031, mentre le compagnie aeree competono sull'esperienza del passeggero.

I produttori di equipaggiamento originale (OEM) si stanno concentrando su una costruzione di sedili più sostenibile utilizzando compositi leggeri e riciclabili e materiali sostenibili. Tecniche di progettazione circolare, come parti modulari che facilitano il riutilizzo, la riparazione e il riciclo, stanno guadagnando prominenza di fronte alla pressione normativa e dei consumatori. Questo sviluppo è previsto per guidare il cambiamento nella catena di approvvigionamento tra il 2025 e il 2032. I sedili degli aerei di prossima generazione vengono progettati per includere sensori, interfacce biometriche e sistemi di monitoraggio della salute in grado di interagire digitalmente con il passeggero, regolando la posizione del passeggero e interfacciandosi con vari servizi digitali. Le compagnie aeree percepiscono questa come un'opportunità vivida per migliorare l'esperienza di viaggio a lungo raggio.

Segmentazione del Mercato dei Sedili per Aeromobili

Il mercato dei sedili per aeromobili è suddiviso in base a diverse categorie.

Per tipo di sedile:

- Sedili per passeggeri: Questo segmento dovrebbe raggiungere gli 11,2 miliardi di USD entro il 2034. L'evoluzione si concentra su comfort, ergonomia e funzionalità di monitoraggio della salute. Le compagnie aeree cercano sedili modulari e leggeri per migliorare l'efficienza del carburante e l'esperienza del passeggero, includendo cabine premium ed economy. I produttori devono dare priorità allo sviluppo di sedili leggeri, personalizzabili e con tecnologie intelligenti integrate.

- Sedili per piloti e equipaggio: Questo segmento dovrebbe crescere a un CAGR del 7,3% durante il periodo di previsione 2025-2034. Qui l'enfasi è su sicurezza, ergonomia e comfort per lunghe ore di volo. I progressi includono supporto lombare regolabile, assorbimento degli urti controllabile e sistemi che migliorano le prestazioni del pilota e riducono la fatica.

Per tipo di installazione:

- Installazione di linea: Questo segmento ha dominato il mercato con una quota del 64,6% nel 2024. Beneficia dell'attenzione dei produttori di aerei sull'integrazione di nuovi e innovativi sedili per migliorare la disposizione dei sedili e i tempi di certificazione. L'attenzione è rivolta all'integrazione del design senza soluzione di continuità, alla riduzione del peso e alla produzione semplificata in concomitanza con la consegna dell'aereo. I produttori devono rafforzare la collaborazione con gli OEM e concentrarsi su soluzioni di sedili modulari e facili da integrare.

- Installazione retroattiva: Il mercato di installazione retroattiva dovrebbe crescere a un CAGR del 6,8% durante il periodo di previsione 2025-2034. La domanda di retrofit sta migliorando poiché le compagnie aeree aggiornano le loro flotte per aumentare il livello di comfort dei passeggeri e rispettare le nuove normative senza acquistare nuovi aerei. Le aree di interesse includono la sostituzione dei sedili con design moderni e più leggeri, amplificati con un'espansione delle dotazioni moderne della cabina per migliorare l'efficienza operativa e ridurre i costi.

Per uso finale:

- OEM (produttori di attrezzature originali): Si prevede che questo mercato raggiungerà gli 8,1 miliardi di USD entro il 2034. Gli OEM si concentrano costantemente sull'integrazione di nuovi design, come i sedili leggeri, nei nuovi aerei sviluppati per migliorare l'efficienza del carburante e l'esperienza complessiva dei passeggeri. La collaborazione con i produttori di sedili garantisce il rispetto delle normative di sicurezza in evoluzione e i progressi nella tecnologia di progettazione delle cabine.

- Aftermarket: Questo segmento è previsto crescere con un CAGR del 7,4% durante il periodo di previsione 2025-2034, a causa dell'aumento delle attività aftermarket, inclusi i servizi MRO (Manutenzione, Riparazione e Revisione), e delle richieste competitive per più parti di ricambio.

Approfondimenti Geografici del Mercato dei Sedili per Aeromobili

Il mercato dei sedili per aeromobili presenta significative variazioni geografiche:

- Nord America: Con una quota di mercato del 35,2% nel 2024 e una crescita prevista del CAGR del 5,9% tra il 2025 e il 2034, domina il mercato grazie agli sforzi di modernizzazione della flotta e all'aumento costante del volume di passeggeri. L'ecosistema aeronautico della regione e gli investimenti proattivi per migliorare le flotte di aerei consentono lo sviluppo costante di sistemi di sedili avanzati. Gli Stati Uniti, con un valore di 2,5 miliardi di USD nel 2024, sono un attore chiave, trainato da un'intensa attività aeroportuale e programmi di ristrutturazione delle cabine. Il Canada, con un CAGR previsto del 3,7%, beneficia della modernizzazione e dell'espansione della flotta di compagnie come Air Canada.

- Europa: Ha rappresentato il 22,2% del mercato globale nel 2024 e si prevede che crescerà con un CAGR del 5,4% nel periodo 2025-2034. Il rinnovo delle flotte, l'aumento dei viaggi aerei intra-regionali e l'avanzamento di prodotti di cabina differenziati la posizionano come un mercato vitale. La Germania, con un CAGR del 6,9%, sta accelerando l'innovazione dei sedili nei segmenti a medio raggio, come dimostrato dall'introduzione del sedile "Premium BIZ" di Eurowings. Il mercato del Regno Unito, con un CAGR del 6,3%, mostra un impulso positivo, supportato dalla ripresa dei ricavi dell'aviazione.

- Asia-Pacifico: Con una quota del 29,6% ed essendo la regione a più rapida crescita con un CAGR del 7,3%, è trainata dall'aumento dei viaggi aerei della classe media, dall'espansione delle compagnie aeree low-cost e dall'aumento degli ordini di aeromobili. L'industria dei sedili per aeromobili in Cina dovrebbe raggiungere i 2 miliardi di USD entro il 2034, con un focus sull'utilizzo di materiali domestici e sul miglioramento della facilità di movimento per i passeggeri. Il mercato giapponese, valutato 374,1 milioni di USD nel 2024, è noto per gli elevati standard di servizio passeggeri e l'innovazione, in particolare nelle cabine premium. Il mercato indiano, con un CAGR superiore all'8,7%, sta vivendo una crescita significativa grazie all'aumento dei volumi di traffico e ai piani di espansione.

- America Latina: Ha detenuto il 3,6% della quota di mercato nel 2024 e si prevede che crescerà con un CAGR del 4,1%, spinta dalla crescita costante dell'industria aeronautica e dalle iniziative di modernizzazione degli aeroporti.

- Medio Oriente e Africa: Detenevano una quota del 9,4% nel 2024 e si prevede che cresceranno con un CAGR del 5% nel periodo 2025-2034.

Tendenze e Fattori di Impatto sui Sistemi di Attuazione dei Sedili degli Aeromobili

Il mercato dei sistemi di attuazione dei sedili degli aeromobili è influenzato da una serie di driver e restrizioni che ne modellano la traiettoria.

Driver di mercato:

- Crescente domanda di ammodernamenti di classe premium-economy e business-class (+1.2% CAGR): Le compagnie aeree, pur ritardando le consegne di nuovi aerei, cercano di aumentare i ricavi attraverso programmi di ammodernamento. La decisione di LATAM Airlines nel 2024 di installare mini-suite RECARO R7 sui Boeing 787 è un esempio eloquente di questo passaggio verso il comfort completamente reclinabile. I sistemi ibridi a doppio movimento semplificano l'installazione e consentono transizioni completamente piatte, unendo movimenti rotativi e lineari.

- Aumento degli attuatori elettromeccanici che sostituiscono le unità idrauliche (+1.1% CAGR): L'architettura degli aeromobili più elettrici è ormai di serie sui widebody di nuova generazione (B787 e A350), dimostrando un risparmio di peso a vuoto fino al 15%. L'eliminazione dei fluidi riduce il rischio di incendi e la manutenzione, mentre i motori brushless ad alta densità di coppia consentono transizioni fluide e silenziose.

- Gli OEM si concentrano sulle piattaforme per “velivoli più elettrici” (+1.0% CAGR): Gli OEM estendono la filosofia di progettazione elettrica oltre i controlli di volo, includendo il movimento della cabina. La distribuzione centralizzata dell'alimentazione riduce la duplicazione dei cablaggi e semplifica la certificazione. Con l'inasprimento delle soglie di emissione ICAO, ogni chilogrammo risparmiato è prezioso; il movimento elettrico dei sedili contribuisce alla riduzione del peso grazie a cablaggi più leggeri e alla rimozione dei serbatoi idraulici.

- Sensori IoT per sedili intelligenti che consentono la manutenzione predittiva (+0.9% CAGR): I sensori integrati nelle unità dei sedili catturano dati relativi a carico, vibrazioni e temperatura, trasmettendoli ai dashboard cloud delle compagnie aeree. Piattaforme come Carat Seat Motion di Astronics trasmettono dati telemetrici che segnalano le tendenze di usura prima che si verifichino guasti, riducendo gli interventi di manutenzione non programmati fino al 30%.

- Requisiti interni per la mobilità aerea urbana (UAM) e eVTOL (+0.8% CAGR): La crescente attenzione verso nuovi paradigmi di trasporto aereo, come la mobilità aerea urbana e i velivoli elettrici a decollo e atterraggio verticale (eVTOL), spinge lo sviluppo di sedili leggeri e multifunzionali adatti a spazi compatti e a esigenze di movimentazione rapida.

- Spinta alla sostenibilità per materiali attuatori riciclabili (+0.7% CAGR): La crescente consapevolezza ambientale e le normative spingono verso l'utilizzo di materiali riciclabili anche per i componenti dei sistemi di attuazione, in linea con gli sforzi più ampi per la sostenibilità nel settore aeronautico.

Restrizioni di mercato:

- Costi rigorosi per la certificazione e la qualificazione DO-160 (-0.8% CAGR): La qualifica ambientale completa DO-160 può superare i 2 milioni di dollari per variante di prodotto e aggiungere due anni ai programmi di lancio, soffocando i nuovi arrivati. Gli emendamenti alla normativa antincendio impongono test più severi per i controller dei motori, aumentandone i costi.

- Consolidamento della catena di fornitura e tempi di consegna lunghi (-0.7% CAGR): Le scosse di assestamento della pandemia e le tensioni geopolitiche hanno ridotto il numero di produttori qualificati. I tempi di consegna per gli attuatori dei sedili si sono estesi a 18 mesi nel 2024, il doppio dei livelli pre-pandemici.

- Nuove norme antincendio per gli involucri elettronici dei sedili (-0.6% CAGR): Le nuove normative sulla sicurezza antincendio, che includono test più severi su fiamme e fumi per i controller dei motori, possono aumentare i costi di produzione e i tempi di sviluppo.

- ULCC passa ai sedili sottili con scocca fissa (non reclinabili) (-0.5% CAGR): Le compagnie aeree ultra low-cost (ULCC) privilegiano design a scocca fissa che mettono da parte la reclinazione motorizzata per massimizzare la capacità di passeggeri e ridurre il peso, limitando la domanda di sistemi di attuazione complessi.

Dettagli Tecnici e Innovazioni nel Design dei Sedili

I sedili degli aeroplani devono avere un aspetto accogliente, essere confortevoli e molto facili da utilizzare. Per consentire voli più economici e quindi anche più ecologici, la progettazione deve concentrarsi non solo sulla comodità e sulla funzionalità di seduta, ma anche su peso, riduzione dello spazio, vita di servizio e qualità. Fino ad ora, le regolazioni dello schienale, della seduta e dei poggiapiedi nei sedili degli aerei sono sempre state gestite da tre meccanismi separati. Per ridurre i costi del cherosene, le compagnie aeree sono ogni giorno alla ricerca di soluzioni costruttive leggere per gli interni degli aeromobili. Parallelamente, il progresso tecnologico ha portato un aumento della complessità dei sistemi, rendendo necessari movimenti silenziosi in spazi sempre più ridotti.

Un esempio di innovazione in questo campo è la progettazione di viti a ricircolo di sfere robuste e ad alta precisione, conformi ai capitolati di fornitura. L'esterno dei dadi deve essere adattato alle esigenze specifiche. Una sfida particolare in tale contesto è posta dai 10 fori ad altissima precisione (ø 1,52 mm) sulla faccia frontale delle viti a ricircolo di sfere, indispensabili per la trasmissione della forza del motore. Il metallo "vive", e quanto possa essere "vivo" l'acciaio lo si constata in maniera evidente durante la tempra. Attraverso il processo di tempra, il metallo cambia in modo diverso a seconda della carica e perde precisione dimensionale. Non è possibile calcolare e prevedere tali variazioni. Dopo cicli successivi di misura e tempra, sviluppatori esperti, come quelli di Eichenberger, riescono a regolare i fori secondo le dimensioni richieste. In seguito alla tempra sotto vuoto, le dimensioni delle forature ad alta precisione possono rispondere alle specifiche con una tolleranza di ± 0,015 mm. I dadi vengono temprati secondo 59-63 HRC. I calcoli di durata vengono eseguiti immediatamente, permettendo di intervenire e reagire direttamente nel processo di produzione.

Nonostante il potenziale scetticismo iniziale del cliente riguardo ai costi di produzione in determinati paesi, la consulenza professionale, la rapida realizzazione dei prototipi e l'interessante rapporto prezzo/prestazioni possono essere fattori convincenti. Aziende come Eichenberger pongono il cliente al centro dell'attenzione, ascoltando attivamente, ponendo domande, consigliando, progettando, collaudando, ottimizzando e producendo. Solo attraverso uno scambio mirato di informazioni e idee è possibile comprendere appieno le esigenze e realizzarle integralmente. Di conseguenza, aziende consapevoli dei propri punti di forza adattano prodotti e catena del valore ai cambiamenti internazionali in continua crescita, agendo in maniera lungimirante anziché reagire, una componente essenziale della loro cultura aziendale.

Segmentazione per Meccanismo, Tipo di Aeromobile, Classe di Posto e Componente

Per meccanismo:

- Azionamenti rotanti: Hanno generato il 55,45% del fatturato nel 2024, grazie al loro semplice sistema di ingranaggi che si adatta alle file di sedili economici ad alta densità. Si prevede che il mercato dei sistemi di attuazione dei sedili per aeromobili per soluzioni rotanti raggiungerà i 590,2 miliardi di dollari nel 2030, con un CAGR del 7,10%.

- Unità ibride a doppio movimento: Registrano la traiettoria più rapida perché i programmi di reclinazione completamente reclinabile richiedono un'azione fluida di reclinazione, poggiagambe e azionamento lombare da un unico involucro. Le compagnie aeree apprezzano un minor numero di componenti e un'installazione più rapida, riducendo i tempi di fermo.

Per tipo di aeromobile:

- Jet a corridoio singolo (fusoliera stretta): Hanno rappresentato il 47,39% del fatturato del 2024, trainati dalla prolifica produzione di B737 e A320. La quota di mercato dei sistemi di attuazione dei sedili per aerei a fusoliera stretta beneficia di layout densificati che moltiplicano le unità di attuazione per fusoliera.

- Elicotteri: Producono unità modeste ma con un CAGR elevato del 9,23%, soprattutto perché le aziende energetiche offshore stanno riadattando i vecchi elicotteri con sedili ergonomici per ridurre l'affaticamento dell'equipaggio. Design a prova di vibrazioni e ingombri compatti guidano la ricerca e sviluppo in questa nicchia.

- Velivoli a fusoliera larga: Sebbene non sia stata fornita una percentuale specifica, i velivoli a fusoliera larga sono tipicamente associati a cabine premium e di business class, dove i sistemi di attuazione dei sedili sono più complessi e sofisticati.

Per classe di posto:

- Classe economica: Ha mantenuto una quota del 41,76%, ma i modelli ultra-low-cost privilegiano design a scocca fissa che mettono da parte la reclinazione motorizzata.

- Prima classe: Guida le frontiere tecnologiche; il mercato dei sistemi di attuazione dei sedili degli aerei è destinato a un aumento del CAGR dell'8,78%, con le compagnie aeree che introducono suite chiuse con porte individuali per la privacy. Questi sedili necessitano di motori ad alta coppia, cuscinetti silenziosi e controller a prova di guasto.

Per componente:

- Motori: Hanno raggiunto una quota del 50,24% nel 2024, poiché ogni catena di attuazione inizia con macchine a coppia elevata ed efficiente.

- Sistemi di riduttori e viti: Hanno registrato la crescita più rapida, grazie alle sedi multiasse che spingono per una traslazione precisa sotto carichi pesanti.

- Pacchetti integrati: Uniscono motore, riduttore, PCB, cablaggio e sensori in unità sigillate, riducendo i cablaggi e semplificando la manutenzione.

Panorama Competitivo e Strategie Future

Il successo nel mercato globale dell'attuazione aeronautica dipende sempre più dalla capacità dei produttori di sviluppare soluzioni innovative che rispondano alle tendenze emergenti del settore, in particolare nell'elettrificazione e nella riduzione del peso. Gli operatori storici devono rafforzare le proprie capacità di ricerca e sviluppo, mantenendo al contempo stretti rapporti con i produttori di aeromobili per anticipare e rispondere alle mutevoli esigenze. La capacità di offrire soluzioni integrate che combinano affidabilità meccanica con controlli elettronici avanzati diventerà sempre più importante, così come la capacità di fornire servizi completi di supporto post-vendita e manutenzione.

La specializzazione in specifiche categorie di aeromobili o mercati regionali rappresenta una strategia praticabile per i concorrenti che cercano di acquisire quote di mercato. I fattori di successo includono lo sviluppo di tecnologie proprietarie che offrono vantaggi significativi in termini di peso, affidabilità o costi di manutenzione. La natura relativamente concentrata della base clienti, composta da importanti produttori di aeromobili e compagnie aeree, richiede la costruzione di relazioni solide e la creazione di credibilità attraverso certificazioni e prestazioni comprovate. L'innovazione e le partnership guidano il successo futuro in questo settore dinamico.

tags: #utilizzare #la #tecnologia #sedili #automotive #per