La gestione fiscale degli automezzi utilizzati in ambito aziendale o professionale rappresenta un aspetto cruciale per imprese e professionisti. La scelta del regime fiscale più idoneo può incidere significativamente sul vantaggio fiscale, sia in termini di detraibilità dell'IVA che di riduzione dell'imponibile fiscale e, di conseguenza, delle imposte sui redditi. Lo Studio Cortelli, ad esempio, resta a disposizione per comprendere il regime più vantaggioso, fornendo indicazioni su modalità, istruzioni e adempimenti. La normativa di riferimento principale è l'articolo 164 del Testo Unico delle Imposte sui Redditi (TUIR) del 22/12/1986 n. 917 e l'articolo 19-bis1 comma 1 lettere c) e d) del DPR n. 633/1972 (IVA).

Deducibilità dell'IVA sui Veicoli

La detraibilità dell'IVA sui veicoli è un elemento fondamentale da considerare. Le regole generali per la detrazione dell'IVA prevedono diverse percentuali a seconda dell'utilizzo del mezzo:

- Detraibilità al 100%: L'IVA è ammessa in detrazione al 100% ove i veicoli stradali a motore siano utilizzati esclusivamente nell'esercizio dell'attività d'impresa, arte o professione, ovvero formino oggetto dell'attività propria d'impresa, o siano utilizzati da agenti e rappresentanti di commercio. Rientrano in questa categoria anche i taxi, le scuole guida, le attività di noleggio o leasing e in generale quelle attività in cui l'uso dell'auto, in modo dimostrabile, diventa assolutamente indispensabile. È il caso, ad esempio, delle autovetture possedute dalle imprese di noleggio o i taxi. Per i veicoli adibiti ad uso pubblico, la destinazione a tale uso è riconosciuta attraverso un atto proveniente dalla pubblica amministrazione.

- Detraibilità al 40%: Se i veicoli stradali a motore non sono utilizzati esclusivamente per l'attività d'impresa, arte o professione, l'IVA è detraibile al 40%. Questa aliquota riguarda professionisti e imprese in generale e presuppone un utilizzo promiscuo del veicolo, ovvero sia per scopi aziendali che privati. Per i professionisti esenti IVA, l'imposta rimane un costo non detraibile.

I veicoli utilizzati dal datore di lavoro nell'esercizio dell'impresa e messi a disposizione dei dipendenti, dietro un corrispettivo convenuto specificamente per la possibilità accordata a questi ultimi di utilizzarli anche per scopi privati, sono comunque da considerarsi utilizzati totalmente per l'effettuazione di operazioni poste in essere nell'ambito dell'attività d'impresa (Risoluzione 6/DPF 2008).

Ammortamento degli Autoveicoli: Funzionamento e Benefici

L'ammortamento delle autovetture è un metodo contabile che consente di distribuire il costo di acquisto di un bene durevole, come un veicolo, su più anni. Si tratta di un tema che può offrire diversi benefici a imprese e professionisti, poiché l'imputazione del costo su più anni, per quote costanti, riduce l'impatto immediato dell'acquisto, determinando un reddito imponibile minore.

L'ammortamento è un metodo contabile che permette di spalmare su più anni il costo di un bene durevole (che produce utilità nel corso del tempo, piuttosto che essere consumato interamente in un unico utilizzo). In questo modo il costo viene ripartito su più anni riducendo, così, l'impatto della spesa in un solo esercizio finanziario.

L'ammortamento dell'autovettura in Italia è disciplinato da precise regole contabili e fiscali che stabiliscono:

- la quota di ammortamento da imputare a bilancio;

- la loro durata probabile;

- il valore residuo;

- il periodo di ammortamento;

- le regole pratiche.

La quota di ammortamento da spalmare durante gli anni non viene decisa a caso o in base all'utilità che il bene può dare all'azienda. Esistono dei coefficienti che stabiliscono la quota di costo da imputare in ogni esercizio e sono stabiliti da una tabella Ministeriale. Nel caso delle auto, il coefficiente di ammortamento è pari al 25% del costo dell'auto. Il periodo minimo di ammortamento è di 4 anni.

Quanto alle regole pratiche, è fondamentale:

- conservare la documentazione corretta dell'acquisto dell'autovettura, con fattura e ricevuta fiscale;

- redigere un piano di ammortamento che indichi il costo originario dell'autovettura, il coefficiente di ammortamento, la durata dell'ammortamento e le quote annuali di ammortamento;

- registrare le quote annuali di ammortamento nei libri contabili;

- conservare la documentazione relativa all'acquisto e all'ammortamento dell'autovettura per 10 anni.

Tutti questi aspetti sono cruciali per evitare problemi con il Fisco.

Ammortamento: cos'è e come funziona?

Limiti di Deducibilità del Costo Autovettura

Oltre ai coefficienti, quando si parla di ammortamento, è necessario considerare anche i limiti di deducibilità imposti dal sistema tributario italiano al costo di acquisto delle autovetture.

Il primo limite riguarda il costo massimo dell'autovettura che può essere ammortizzato:

- 18.075,99 euro per le imprese in generale e i professionisti (lavoratori autonomi);

- 25.822,84 euro per gli agenti e rappresentanti di commercio.

Indipendentemente dal costo effettivo dell'autovettura, il costo massimo ammortizzabile è quello indicato sopra. La parte eccedente tale limite rimane indeducibile.

Il secondo limite riguarda la deducibilità del costo di ammortamento:

- 20% per le imprese in generale e i professionisti (lavoratori autonomi);

- 80% per gli agenti e rappresentanti di commercio.

Anche in questo caso, indipendentemente dal costo dell'auto, l'impresa o il professionista non può dedurre più della percentuale stabilita. La parte restante rimane indeducibile.

L'ammortamento ha un importante impatto sulla fiscalità dell'impresa. Infatti, rappresentando un costo da spalmare in più anni, riduce l'imponibile fiscale sul quale viene calcolata la tassazione (IRPEF o IRES). L'aliquota di ammortamento è pari al 25%. Ciò significa che l'impresa può ammortizzare fino al 25% del costo dell'auto aziendale.

Facciamo un esempio pratico:Alfa srl compra una vettura al costo di 25.000 euro.Coefficiente di ammortamento pari al 25%.Quota deducibile pari al 20% (costo d'acquisto non superiore a 18.075,99 euro).

Quale sarà la quota deducibile annuale di Alfa srl?

- Calcolo della quota di ammortamento stanziata annualmente a bilancio: 18.075,99 € (limite massimo ammortizzabile) x 25% (coefficiente di ammortamento) = 4.519 €.

- Calcolo della quota di ammortamento deducibile fiscalmente: 4.519 € x 20% (percentuale di deducibilità) = 903,80 €.

Dunque, Alfa srl deduce il 20% della quota di ammortamento contabile. Questo meccanismo, nonostante i cambiamenti normativi che hanno ridotto i benefici fiscali rispetto al passato, resta uno strumento utile per spalmare il costo dell'autovettura nel corso degli anni, riducendo il reddito imponibile dell'azienda e, di conseguenza, il carico fiscale. La riduzione dell'imponibile fiscale generata dall'ammortamento si traduce, a sua volta, in un aumento della liquidità.

Spese Relative ai Veicoli: Oltre l'Ammortamento

Le stesse regole di deducibilità viste per l'ammortamento si applicano anche ad altre spese relative ai veicoli aziendali. Rientrano nella nozione di spese e altri componenti negativi relativi ai veicoli:

- gli ammortamenti;

- le spese di impiego (carburanti, lubrificanti, ecc.);

- le spese di custodia;

- le spese di manutenzione e riparazione;

- l'IVA oggettivamente indetraibile;

- la tassa di immatricolazione;

- l'assicurazione;

- il bollo;

- i pedaggi autostradali;

- gli interessi passivi;

- altri costi.

È importante notare che l'IVA oggettivamente indetraibile rientra tra i costi accessori e va a incrementare il costo d'acquisizione del veicolo, influenzando quindi il limite massimo ammortizzabile.

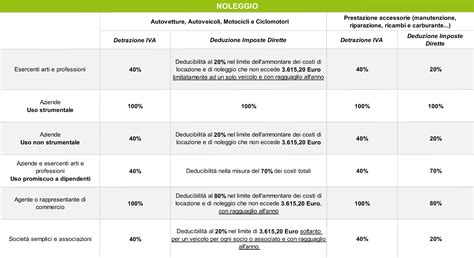

Deducibilità Auto: Differenze tra Acquisto, Leasing e Noleggio

La scelta tra acquisto, leasing o noleggio di un autoveicolo comporta differenze significative in termini di deducibilità fiscale. Negli anni, la normativa è cambiata in modo importante. Oggi, rispetto a una decina di anni fa, la deducibilità delle autovetture non produce più gli stessi benefici fiscali per un professionista con partita IVA o per un'impresa, a meno che il professionista non sia un agente di commercio o se il mezzo acquistato è utilizzato in modo esclusivo per la professione, e non ad uso promiscuo anche per il tempo libero, come invece viene considerata l'auto di un professionista.

Per quanto riguarda i veicoli non esclusivamente strumentali, due parametri sono cruciali nel calcolo della deducibilità:

- Un limite percentuale: 20% per professionisti e imprese, 80% per agenti e rappresentanti.

- Una soglia in euro (valore fiscalmente riconosciuto) a cui applicare la percentuale.

La Legge di Stabilità 2017 ha modificato i limiti di deducibilità dell'ammortamento auto fiscalmente riconosciuto e le percentuali. È stato incluso anche il noleggio a lungo termine, con l'intento di estendere i benefici di deducibilità di cui godono i contribuenti per l'acquisto delle auto.

In concreto, la disposizione vigente stabilisce che:

- Agenti o rappresentanti di commercio: possono dedurre il costo di acquisizione di autovetture e autocaravan fino a un limite massimo fiscalmente riconosciuto di 25.822,84 euro. Possono dedurre anche costi di locazione e di noleggio per autovetture e autocaravan fino a un limite massimo di 5.164,57 euro.

- Professionisti (lavoratori autonomi) e imprese: l'importo soglia che si può dedurre dal proprio reddito per l'acquisto è di 18.075,99 euro. Anche i costi di locazione sono più bassi rispetto agli agenti di commercio e ammontano a 3.615,20 euro.

I medesimi importi di deducibilità sull'acquisto e ammortamento autovetture relativi ad agenti e professionisti valgono anche per la deducibilità autovetture dei leasing. Per il leasing, infatti, si fa riferimento alle percentuali di deducibilità dell'acquisto, ma va considerato il costo complessivo del leasing nel calcolo generale.

Esempi Pratici di Deducibilità

Per chiarire ulteriormente le complesse interazioni tra percentuali, aliquote di ammortamento e tetti massimi di detrazione, esaminiamo alcuni esempi pratici.

Detraibilità dell'IVA per un Professionista (Mario Rossi)Mario Rossi, professionista nel campo della comunicazione, decide di comprare un'auto del valore di 40.000 euro più IVA.

- Il costo fiscalmente deducibile è pari al 20% del limite massimo di 18.075,99 euro, che corrisponde a 3.615,20 euro.

- Questo importo è assoggettato a un processo di ammortamento del 25%, il che significa che tale importo corrisponde a una quota annuale di deduzione (semplificando per comodità) di 903,80 euro.

- A questa si aggiungerà il 40% della detraibilità dell'IVA, che per un'auto dal costo di 40.000 euro (con IVA al 22%, quindi 8.800 euro di IVA) sarà il 40% di 8.800 euro, ovvero 3.520 euro.

Detrazione dell'IVA per un Agente di Commercio (Giorgio Bianchi)Giorgio Bianchi, agente di commercio, per l'acquisto della stessa auto, avrà un vantaggio maggiore.

- A parità di valore del mezzo, l'IVA (8.800 euro) sarà totalmente deducibile (100%).

- La quota di ammortamento resta la stessa, fissata al 25%, ma la detraibilità è superiore: il costo massimo deducibile sale a 25.822,84 euro e il limite di deducibilità sale all'80%.

- Pertanto, il costo massimo deducibile è pari a 5.164,57 euro (80% di 25.822,84 euro) che corrisponde a una quota annuale di deduzione di 1.291,14 euro (25% di 5.164,57 euro).

Detraibilità Auto in LeasingSe Mario Rossi e Giorgio Bianchi decidessero di acquistare la medesima auto in leasing da 40.000 euro + IVA al 22%, considerando un costo complessivo del leasing pari a 51.300 euro (rata 1.016,70 euro + IVA per 48 mesi).

- Con un breve calcolo (costo totale fiscalmente deducibile: 18.075,99 euro : costo auto x costo leasing x 20%), si arriva a un costo totale fiscalmente deducibile di circa 3.800 euro e quindi, al netto delle approssimazioni, a 950 euro all'anno secondo l'ammortamento al 25%. I medesimi importi di deducibilità sull’acquisto e ammortamento autovetture relativi ad agenti e professionisti valgono anche per la deducibilità autovetture dei leasing.

Detraibilità Auto in NoleggioIl noleggio, in alcuni casi, può risultare la soluzione meno conveniente in termini di deducibilità fiscale. Per i professionisti e le imprese, i costi di noleggio sono deducibili fino a un limite massimo di 3.615,20 euro, mentre per gli agenti e i rappresentanti di commercio il limite è di 5.164,57 euro.

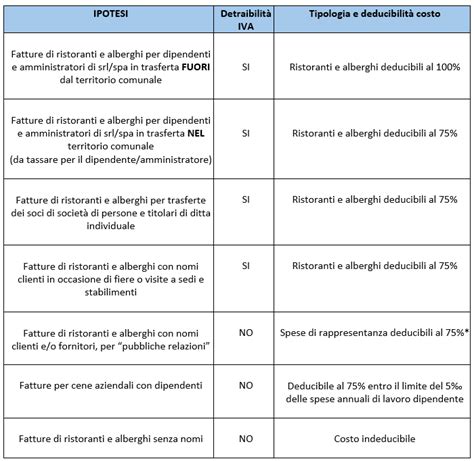

Reddito del Dipendente e Fringe Benefit

Il valore da assoggettare a tassazione in capo al dipendente sia ai fini fiscali che contributivi (fringe benefit) per l'utilizzo di un'auto aziendale è pari a un'aliquota variabile dal 25% al 60% (in funzione delle emissioni di anidride carbonica) dell'importo corrispondente a una percorrenza convenzionale di 15.000 Km, calcolato sulla base delle tabelle ACI (per contratti stipulati dal 1° luglio 2020). Si dovrà emettere fattura per l'utilizzo ad uso personale dell'auto aziendale come sopra quantificato (il quale andrà suddiviso tra imponibile e IVA).

Rimborsi Spese e Indennità Chilometrica

Il regime fiscale da applicare ai rimborsi spese corrisposti sotto forma di indennità chilometrica, erogati per l'espletamento della prestazione lavorativa in un Comune diverso da quello in cui è situata la sede di lavoro, sono esenti da imposizione sempreché, in sede di liquidazione, l'ammontare dell'indennità sia calcolato in base alle tabelle ACI, avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura.

Il costo chilometrico va calcolato sulla base dei costi proporzionali e non proporzionali individuati dalla Tabella ACI sulla base dei chilometri effettuati nel corso dell'anno.

Se il dipendente o il titolare è stato autorizzato a utilizzare un autoveicolo di sua proprietà ovvero noleggiato al fine di essere utilizzato per una specifica trasferta, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel. I rimborsi chilometrici rappresentano un costo per l'azienda e non costituiscono reddito per gli amministratori.

Autoveicoli nei Modelli ISA

Nei modelli ISA (Indici Sintetici di Affidabilità fiscale), nel rigo "valore beni strumentali", va indicato l'ammontare complessivo del valore dei beni strumentali in proprietà.

Per quanto riguarda gli autoveicoli soggetti alla deduzione delle spese nella misura del 20% (per la maggior parte delle imprese) e il cui valore ammortizzabile massimo fiscalmente è di 18.075,99 euro, la questione è a quale valore vadano iscritti: a 18.075,99 euro, a 18.075,99 euro per 20% o al loro valore di costo, ex articolo 110 del TUIR (DPR 917/1986)?

La risposta a cura degli esperti indica che nei modelli ISA va indicato l'ammontare complessivo del valore dei beni strumentali in proprietà al loro costo di acquisizione, come previsto dall'articolo 110 del TUIR, indipendentemente dai limiti di deducibilità fiscale. Questi limiti vengono applicati in fase di calcolo del reddito imponibile e non modificano il valore contabile dei beni strumentali da indicare negli ISA.

Vengono indicate le spese relative all'acquisto dei ciclomotori, motocicli, autovetture e autocaravan. Si fa riferimento a specifici righi come RE, col. RE5, col. H07, col. RE7, col. H07, col. RE7, col. superammortamento (l’importo va riportato anche in col. H08, col. RE8, col. H08, col. RE8, col. superammortamento (l’importo va riportato anche in col. altre spese relative all’immobile strumentale a qualunque titolo utilizzato, con esclusione della locazione finanziaria, ad es. Non sono deducibili i compensi corrisposti al coniuge, ai figli, affidati o affiliati, minori di età o permanentemente inabili al lavoro, nonché agli ascendenti, per il lavoro prestato o l’opera svolta in qualità di lavoratore dipendente o assimilato. L’indeducibilità si riferisce anche agli accantonamenti di quiescenza e previdenza, nonché ai premi pagati alle compagnie di assicurazione che sostituiscono gli accantonamenti maturati nell’anno. RE15, col. RE17, col. minusvalenze dei beni strumentali compresi gli immobili acquistati nel 2007-2009, ed esclusi gli oggetti d’arte, di antiquariato o da collezione, se realizzate ai sensi delle lett. a) e b), comma 1- bis, art. H19, col. RE19, col. importo (da indicare anche in col. 2 del mod. ISA e in col. 1 del mod. Redditi) pari al 10% dell’IRAP, versata nel periodo d’imposta a titolo di saldo e di acconto, deducibile dal reddito di lavoro autonomo (art. 6 del D.L. ammontare (da indicare anche in col. 3 del mod. ISA e in col. 2 del mod. Redditi) dell’IRAP versata relativa alla quota imponibile delle spese per il personale dipendente e assimilato, al netto delle deduzioni spettanti ai sensi dell’art. 11, commi 1, lett. a), 1-bis, 4-bis, 4-bis.1 e 4-octies del D.Lgs. n. importo (da indicare anche in col. 4 del mod. ISA e in col. 3 del mod. spese relative ai co.co.co.

Ammortamento: cos'è e come funziona?

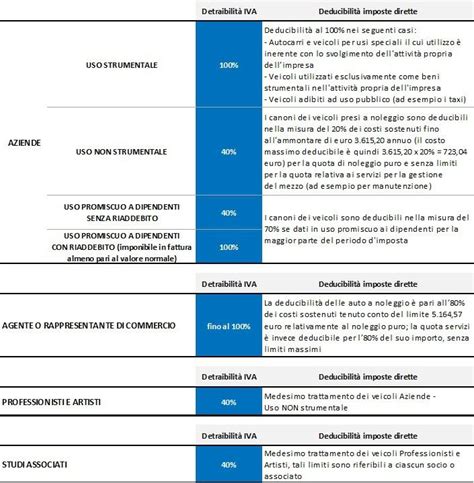

Categorie di Veicoli e Regole di Deducibilità

La normativa principale che regola il trattamento fiscale dei veicoli utilizzati nell'esercizio d'impresa è l'articolo 164 del TUIR. Questa norma non contiene una classificazione autonoma dei veicoli a motore, ma rimanda a quella riportata nelle disposizioni sulla circolazione (D.Lgs. 285/1992, Art. 54), attribuendo a ciascuna categoria precise regole e specifici limiti di deducibilità dei relativi costi. Le istruzioni da seguire, quindi, cambiano sia in base alla tipologia di veicolo che in base all'utilizzo per l'esercizio dell'attività d'impresa (o professionale).

Veicoli a Deducibilità IntegraleÈ prevista la deducibilità integrale delle spese e dei componenti negativi per le seguenti tipologie di veicoli:

- Veicoli adibiti ad uso pubblico: La loro individuazione non presenta particolari problemi, essendo riconosciuta la destinazione ad uso pubblico attraverso un atto della Pubblica Amministrazione (Circolare Ministeriale n. 48/E/1998).

- Autovetture e autocaravan (lettere a) e m) del comma 1 dell'articolo 54 D.Lgs. 285/1992), ciclomotori e motocicli, destinati ad essere utilizzati esclusivamente come beni strumentali nell'attività propria dell'impresa. Il requisito della strumentalità è stato chiarito dall'Amministrazione Finanziaria in modo restrittivo, indicando che sono veicoli "senza i quali l'attività stessa non può essere esercitata". Esempi includono le auto per le autoscuole, le autovetture possedute dalle imprese di noleggio o i taxi. Non è consentita l'integrale deducibilità delle spese relative a veicoli il cui utilizzo ha un collegamento, seppure non diretto, con la produzione dei ricavi, come nel caso dei veicoli utilizzati per visitare i clienti, il veicolo utilizzato da un fattorino e altri casi simili, dove l'inerenza con l'attività esercitata potrebbe essere carente.

Veicoli a Deducibilità LimitataNei confronti delle autovetture aziendali per imprese e professionisti, il trattamento fiscale è di estremo sfavore, basato sul presupposto che esse vengano utilizzate, oltre che nella sfera imprenditoriale/professionale, anche, e in gran parte, per quella privata. La lettera b) del comma 1 dell'articolo 164 TUIR è dedicata alla disciplina delle autovetture a cosiddetta "deducibilità limitata".In particolare, la disposizione in esame prevede che le spese e gli altri componenti negativi relativi a:

- autovetture (lettera a) del comma 1 dell'articolo 54 D.Lgs. 285/1992);

- autocaravan (lettera m) del comma 1 dell'articolo 54 D.Lgs. 285/1992);

- ciclomotori;

- motocicli;sono deducibili nella misura del 20%. Tale percentuale è elevata all'80% per i veicoli utilizzati dai soggetti esercenti attività di agenzia o di rappresentanza di commercio.

Oltre alla limitazione della percentuale dei costi deducibili (20% o 80% per gli agenti), la norma prevede dei limiti specifici oltre i quali non è possibile operare la deduzione nemmeno nelle percentuali sopra indicate. Nel caso di acquisto, infatti, non si tiene conto della parte del costo di acquisizione che eccede:

- 18.075,99 euro per le autovetture (25.822,84 euro per agenti e rappresentanti di commercio) e gli autocaravan;

- 4.131,66 euro per i motocicli;

- 2.065,82 euro per i ciclomotori.Il costo d'acquisizione comprende anche i costi accessori, quali IVA indetraibile e costi di trasferimento della proprietà.

L'operare congiunto delle due limitazioni (percentuale di deducibilità e valore assoluto del costo d'acquisto) comporta che i valori fiscalmente rilevanti per il calcolo degli ammortamenti (e delle plus/minusvalenze in caso di cessione) non potranno superare i seguenti importi:

| Categoria Veicolo | Costo Fiscalmente Rilevante Max | Quota Deducibile (20%) |

|---|---|---|

| Autovetture | € 18.075,99 | € 3.615,20 |

| Motocicli | € 4.131,66 | € 826,33 |

| Ciclomotori | € 2.065,83 | € 413,17 |

Per gli agenti di commercio, con un limite fiscale rilevante di 25.822,84 euro e una deducibilità all'80%, la quota deducibile massima sarà di 20.658,27 euro.

Casi Particolari

Professionisti Individuali e Società Semplici/AssociazioniNel caso di esercizio di arti e professioni in forma individuale, la deducibilità secondo le regole esaminate è ammessa limitatamente a un solo veicolo. Se l'attività è svolta da società semplici e da associazioni, la deducibilità è consentita soltanto per un veicolo per ogni socio o associato.

Agenti di CommercioL'articolo 164 del TUIR riserva alla figura dell'agente di commercio (indipendentemente dalla natura giuridica - società, forma individuale, ecc.) specifici vantaggi in relazione all'acquisto e all'utilizzo dell'autovettura, in considerazione del fatto che per tali soggetti l'autovettura rappresenta il principale strumento per l'esercizio della propria attività. La norma stabilisce una percentuale di deducibilità pari all'80%, rispetto al 20% previsto in generale per le imprese, e un valore maggiorato (pari a 25.822,84 euro) quale tetto massimo alla deducibilità dei costi di acquisizione delle autovetture.

Autocarri e Veicoli ad Uso SpecialeÈ importante distinguere tra autovetture e autocarri, in quanto la disciplina fiscale per questi ultimi è generalmente più favorevole, potendo beneficiare di una deducibilità integrale. Tuttavia, si riscontrano spesso abusi nella classificazione di veicoli come autocarri, soprattutto per monovolumi o SUV che, pur immatricolati come autocarri, sono di fatto utilizzati come autovetture. L'Agenzia delle Entrate e la giurisprudenza sono molto severe nel valutare l'effettiva strumentalità e destinazione d'uso di questi veicoli, richiedendo che rispondano ai requisiti tecnici e strutturali previsti per gli autocarri e che l'uso promiscuo sia difficilmente configurabile.

I rimborsi chilometrici, come precedentemente menzionato, sono un costo per l'azienda e non costituiscono reddito per gli amministratori, ma la deducibilità è limitata. Occorre verificare caso per caso l'ordinanza comunale per quanto eventualmente previsto dalla specifica ordinanza del Comune.

tags: #valore #massimo #autoveicolo #deducibile #da #indicare