Quando un'impresa cessa la propria attività, l'attenzione di soci e amministratori si concentra comprensibilmente sugli aspetti fiscali, contabili e giuridici più evidenti, come la chiusura della partita IVA, la cancellazione dal Registro delle Imprese e la gestione dei debiti residui. Tuttavia, spesso restano in secondo piano alcuni beni materiali intestati alla società, tra cui i veicoli aziendali. Auto, furgoni o mezzi commerciali continuano a risultare formalmente intestati a un soggetto che, dal punto di vista giuridico, non esiste più. È proprio in questa zona grigia che nascono i problemi, poiché un veicolo intestato a una società cessata non può essere semplicemente abbandonato, venduto o demolito come se nulla fosse.

Dal punto di vista amministrativo, infatti, resta iscritto al Pubblico Registro Automobilistico (PRA) e continua a generare responsabilità, potenziali sanzioni e, in alcuni casi, anche obblighi fiscali indiretti. Molti utenti si accorgono della questione solo quando ricevono una cartella esattoriale, una richiesta di pagamento del bollo o una comunicazione relativa a un mezzo che credevano "sparito" insieme alla società. Comprendere come rottamare correttamente un veicolo intestato a una società cessata significa evitare errori costosi e lungaggini burocratiche. La procedura non è impossibile, ma richiede attenzione, documentazione adeguata e una corretta interpretazione delle norme.

Cosa Significa Avere un Veicolo Intestato a una Società Cessata

Dal punto di vista formale, un veicolo risulta intestato al soggetto giuridico che compare al PRA. Quando una società viene cancellata dal Registro delle Imprese, perde la propria soggettività giuridica, ma i beni a essa intestati non si cancellano automaticamente. Questo crea una discontinuità tra la realtà giuridica della società e la situazione amministrativa del veicolo. In pratica, il mezzo continua a "esistere" per lo Stato, anche se il proprietario non esiste più. Finché non viene effettuata una cancellazione dal PRA tramite demolizione o altra procedura prevista, il veicolo resta attivo nei registri pubblici.

Perché Non È Possibile Rottamare il Veicolo Come un Privato

Uno degli errori più comuni è pensare che basti presentare il veicolo a un centro di raccolta come farebbe un normale cittadino. In realtà, la rottamazione di un veicolo intestato a una società cessata segue regole differenti rispetto a quelle previste per un veicolo intestato a una persona fisica. Il problema principale riguarda la legittimazione a firmare gli atti. Se la società è cessata, chi può autorizzare la demolizione? Non è sufficiente essere ex socio o ex amministratore se non si dimostra il titolo giuridico che consente di agire in nome e per conto della società estinta. Senza questa legittimazione, il centro di demolizione non può procedere alla presa in carico del mezzo.

Il Ruolo dell'Ex Legale Rappresentante o dei Soci

Nella maggior parte dei casi, la rottamazione può essere avviata dall'ultimo legale rappresentante della società o, in determinate circostanze, dai soci. Tuttavia, è necessario dimostrare documentalmente il rapporto con la società cessata e il motivo per cui si interviene sul veicolo. La documentazione tipica comprende la visura camerale storica che attesti la cessazione, un documento che identifichi l'ex amministratore o il socio e, in alcuni casi, una dichiarazione sostitutiva che chiarisca la destinazione del bene dopo la cessazione. Ogni situazione va valutata singolarmente, perché la procedura può variare in base alla forma societaria e alle modalità di chiusura.

Quando il Veicolo È un Bene Residuo della Liquidazione

Un aspetto spesso trascurato riguarda la fase di liquidazione. Se il veicolo non è stato correttamente assegnato o alienato prima della cancellazione della società, viene considerato un bene residuo. Questo non significa che sia "di nessuno", ma che la sua gestione richiede un passaggio formale. In questi casi, la rottamazione diventa uno strumento utile per chiudere definitivamente ogni pendenza legata al mezzo, evitando che resti intestato a una società ormai inesistente. È proprio in questa fase che un supporto professionale nella gestione delle pratiche può evitare errori procedurali.

Documenti Necessari per la Rottamazione

La documentazione richiesta non è standardizzata come per i veicoli intestati a privati. In linea generale, servono il libretto di circolazione e il certificato di proprietà o il documento unico, se disponibili. A questi si aggiungono i documenti che attestano la cessazione della società e il titolo dell'interessato a richiedere la demolizione. In assenza di alcuni documenti originali, è comunque possibile procedere, ma con dichiarazioni integrative e verifiche aggiuntive. Questo è uno dei motivi per cui la gestione autonoma della pratica può rivelarsi complessa e fonte di rallentamenti.

L'Importanza della Cancellazione dal PRA

La vera conclusione della rottamazione non è la demolizione fisica del veicolo, ma la sua cancellazione dal Pubblico Registro Automobilistico. Solo con questo passaggio si estinguono definitivamente le responsabilità connesse al mezzo. Un errore frequente è pensare che consegnare il veicolo basti. In realtà, senza la corretta trasmissione degli atti al PRA, il veicolo continuerà a risultare intestato alla società cessata, con tutte le conseguenze del caso. La tempistica e la correttezza di questo passaggio sono centrali per evitare problemi futuri.

Gestione Pratiche di Rottamazione e Ritiro Gratuiti: Perché Affidarsi a un Servizio Specializzato

Affrontare una situazione già complessa come quella di un veicolo intestato a una società cessata richiede competenze specifiche. Un servizio che si occupa di Gestione pratiche di Rottamazione e Ritiro Gratuiti consente di delegare l'intero processo, dalla verifica preliminare dei documenti fino alla cancellazione definitiva dal PRA. Il ritiro del veicolo, spesso fermo da anni o non più marciante, rappresenta un ulteriore ostacolo per molti utenti. Un servizio organizzato permette di superare anche questo problema, garantendo un intervento rapido e conforme alla normativa, senza improvvisazioni.

ROTTAMAZIONE VEICOLI FUORI USO SOGGETTI A FERMO: CIRCOLARE MINISTERO INTERNO DEL 07/04/26

Tempistiche e Criticità Più Comuni

Le tempistiche variano in base alla completezza della documentazione e alla chiarezza della posizione giuridica del veicolo. In presenza di documenti regolari, la procedura può concludersi in tempi contenuti. Al contrario, visure incomplete, ruoli non chiari o errori nella fase di cessazione della società possono allungare i tempi. Una criticità frequente riguarda i veicoli molto vecchi, per i quali mancano documenti originali. Anche in questi casi esistono soluzioni, ma richiedono un approccio strutturato e conforme alle disposizioni vigenti.

Conseguenze della Mancata Rottamazione

Lasciare un veicolo intestato a una società cessata senza una corretta definizione non è una scelta neutra. Il mezzo può continuare a generare bolli non pagati, sanzioni amministrative e, in casi estremi, responsabilità indirette legate a un uso improprio o a un fermo amministrativo mai risolto. Dal punto di vista patrimoniale, inoltre, la presenza di beni non correttamente dismessi può creare problemi anche a distanza di anni, soprattutto in caso di controlli o contenziosi successivi alla chiusura della società. È importante sottolineare che la cancellazione dal Registro delle Imprese, pur estinguendo la società, non elimina automaticamente le responsabilità legate a beni non dismessi.

Come Prevenire Problemi Futuri in Fase di Chiusura Societaria

Una corretta pianificazione della chiusura di una società dovrebbe includere sempre una verifica dei veicoli intestati. Affrontare la questione prima della cancellazione dal Registro delle Imprese semplifica enormemente le procedure successive. Quando questo non è stato fatto, intervenire tempestivamente è la scelta migliore per evitare che il problema si amplifichi nel tempo.

Suggerimenti Pratici per Gestire al Meglio la Rottamazione

Un primo consiglio utile è recuperare sempre una visura PRA aggiornata prima di avviare qualsiasi procedura: spesso emergono vincoli o anomalie sconosciute. È inoltre opportuno verificare se il veicolo è stato correttamente incluso o escluso dal bilancio finale di liquidazione, perché questo elemento può incidere sulla legittimazione a richiedere la rottamazione. Un altro suggerimento poco considerato riguarda la conservazione della documentazione finale. Anche dopo la cancellazione dal PRA, è consigliabile archiviare il certificato di rottamazione insieme agli atti di chiusura della società, in modo da avere una prova immediata in caso di future contestazioni. Infine, non sottovalutare il valore del tempo: una gestione rapida e corretta evita che una questione amministrativa si trasformi in un problema legale.

Veicolo Intestato a Ditta Cessata: Circolazione e Sanzioni

La questione della circolazione di un'autovettura intestata a una ditta inattiva e cessata da due anni, come risultante da visure PRA e CCIAA, è complessa. Se l'intestazione non è regolare, si pongono interrogativi sull'articolo del Codice della Strada violato e, in caso di accertamento di divieto di sosta, a chi debba essere fatta la notifica, posto che non risulta un indirizzo PEC. In situazioni simili, in virtù della riforma del diritto societario, i creditori insoddisfatti, ivi compreso l'ufficio, possono agire solo nei confronti dei soci o dei liquidatori, con la precisazione che questi ultimi risponderanno solo se ne risulti accertata la loro responsabilità.

La Cassazione a Sezioni Unite ha stabilito che la cancellazione dal Registro delle Imprese, ai sensi dell'art. 2495 del codice civile come modificato dal D. Lgs. n. 6 del 2003, è una norma innovativa e ultrattiva che disciplina gli effetti delle cancellazioni delle iscrizioni di società di capitali e cooperative intervenute anche precedentemente alla sua entrata in vigore (1° gennaio 2004), prevedendo a tale data la loro estinzione. Di conseguenza, è nullo l'accertamento intestato a una società cancellata dal Registro delle Imprese, in quanto soggetto non più esistente. Analogamente, è nulla la cartella di pagamento formata in base a un ruolo intestato alla società che, antecedentemente all'iscrizione a ruolo stessa, risultava cancellata dal Registro delle Imprese.

In caso di divieto di sosta, la notifica potrebbe essere indirizzata agli ex soci o amministratori, ma la validità di tale notifica su una società estinta è discutibile e potrebbe portare a contenziosi. Pertanto, è fondamentale regolarizzare la posizione del veicolo il prima possibile per evitare queste spiacevoli conseguenze.

Cessione di Auto Aziendale e Aspetti Fiscali (IVA)

Nel momento in cui ci si accinge alla rivendita di un veicolo (autovetture, motocicli e ciclomotori), è necessario, per l'imprenditore o il professionista soggetto passivo IVA, individuare la corretta applicazione dell'IVA da inserire nella fattura di cessione. Si tratta di un'operazione assai delicata, in quanto la normativa IVA prevede un criterio preciso per determinare l'imposta da esporre in fattura per la vendita di un'auto aziendale.

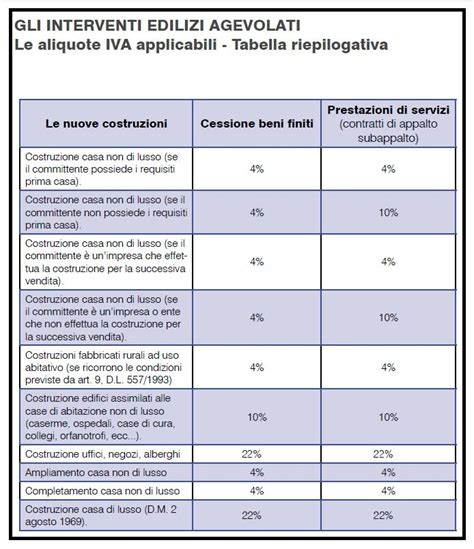

La normativa sulla detraibilità dell'IVA legata alla cessione di auto aziendali è stata varie volte novellata nel corso degli anni. Da ultimo la Legge n. 244/2007 ha modificato la lettera c), del comma 1, dell'articolo 19-bis 1) del DPR n. 633/72, per adeguarlo alle disposizioni contenute nella sentenza della Corte Europea del 18/06/2007 n. 2007/441/CE. Con tale decisione il Consiglio europeo ha autorizzato l'Italia a limitare la detraibilità IVA sui veicoli stradali e le relative spese nella misura del 40% quando gli stessi non siano utilizzati esclusivamente ai fini dell'attività d'impresa. A seguito di tale decisione il legislatore italiano ha provveduto ad adeguare le disposizioni contenute nell'articolo 19-bis 1) del DPR n. 633/72. La disposizione non si applica, in ogni caso, quando i predetti veicoli formano oggetto dell'attività propria dell'impresa.

Per effetto dell'articolo 19-bis 1), comma 1, lettera c), del DPR n. 633/72, appare pertanto chiaro che nella cessione di un'auto aziendale occorre prendere in considerazione alcuni elementi al fine di applicare il cosiddetto "principio di simmetria". Principio previsto dal comma 5, dell'articolo 30, della Legge n. 388/2000, il quale prevede, in caso di successiva cessione del mezzo, la riduzione della base imponibile su cui applicare l'IVA.

Per una corretta applicazione dell'articolo 19-bis 1), comma 1, lettera c), del DPR n. 633/72, in caso di cessione del veicolo occorre considerare la detrazione dell'IVA operata al momento dell'acquisto dell'auto aziendale.

Casi di Applicazione dell'IVA

- IVA integralmente detratta all'atto dell'acquisto: Se l'IVA è stata integralmente detratta (es. auto acquistata da un agente di commercio o autocarri ad uso esclusivo dell'impresa), il corrispettivo della cessione è integralmente imponibile ai fini IVA.

- IVA indetraibile al momento dell'acquisto: Per i veicoli acquistati fino al 31 dicembre 2000, per i quali vigeva l'indetraibilità totale, oppure per quei soggetti con pro-rata di indetraibilità del 100%, non deve essere applicata l'IVA al momento della cessione dell'auto ("operazione esente, ai sensi dell'articolo 10, n. 27-quinquies DPR n. 633/72").

- IVA parziale oggettiva: Si tratta dell'ipotesi disciplinata dall'articolo 13, comma 5, del DPR n. 633/72. Dal 2001 ad oggi si sono succedute diverse percentuali di indetraibilità dell'IVA sugli acquisti di autovetture (l'attuale percentuale di indetraibilità IVA sulle autovetture è del 60% del costo di acquisto). In tal caso, in base al principio di simmetria, il relativo prezzo di vendita deve essere suddiviso nella parte imponibile e in quella non imponibile, in relazione alla percentuale di IVA detratta all'acquisto. Ad esempio, se all'atto di acquisto sia stata detratta IVA nella misura del 40% e il prezzo di vendita è pari a € 10.000, si determinerà il costo della vendita del veicolo al netto dell'IVA e si assoggetterà ad IVA il 40% di tale importo. La quota restante è da considerare "Fuori campo IVA ex articolo 13, comma 5, DPR n 633/72".

- Acquisto da soggetti non IVA (Regime del Margine): Se il veicolo è stato acquistato da un privato, da un contribuente minimo o forfettario (e la fattura di acquisto riporta l'indicazione "Operazione soggetta al regime del margine di cui all'articolo 36 del D.L. n. 41/95"), al momento della rivendita deve essere applicato il regime del margine. In questo caso, l'importo della cessione non è soggetto ad IVA, ma riporterà l'indicazione "Operazione in regime del margine di cui all'articolo 36 del D.l. n. 41/95".

ROTTAMAZIONE VEICOLI FUORI USO SOGGETTI A FERMO: CIRCOLARE MINISTERO INTERNO DEL 07/04/26

Autofattura per Autoconsumo dell'Auto Aziendale in Chiusura Attività

Una casistica molto frequente di cessione di auto aziendale è quella che riguarda imprenditori individuali e professionisti che hanno destinato l'autovettura ad utilizzo promiscuo (imprenditoriale/professionale e privato). Nel momento in cui l'autovettura viene dismessa, a seguito della chiusura dell'attività, l'operatore economico deve emettere un'autofattura. L'autofattura è un caso particolare in cui la fattura di vendita viene inviata "a se stessi", indicando sia come emittente che come destinatario i dati dell'imprenditore o del professionista. L'obiettivo del documento è quello di far passare dalla sfera imprenditoriale o professionale alla sfera privata l'autoveicolo. Per i calcoli è possibile fare riferimento agli esempi indicati in precedenza per la vendita degli autoveicoli.

Un aspetto che capita frequentemente è che venga chiusa la partita IVA di un professionista o di un imprenditore senza provvedere all'emissione dell'autofattura per autoconsumo dell'autovettura. Sul punto va detto che il sistema di interscambio, in relazione alla partita IVA del cedente/prestatore, ne verifica la presenza in Anagrafe Tributaria: se non esiste come partita IVA, il file viene scartato con codice errore 00301. Quindi, in questi casi, dove vi è la chiusura della partita IVA, è sempre possibile emettere fatture o autofatture elettroniche per attribuzione dei beni ammortizzabili a condizione che la data di emissione del documento elettronico sia anteriore a quella di cessazione della partita IVA. Inoltre, in questi casi è necessario tenere in considerazione che tra la data di emissione e quella di trasmissione al sistema di interscambio sono decorsi più di 12 giorni. In questi casi è possibile regolarizzare l'errore ricorrendo al ravvedimento operoso previsto dall'articolo 13, comma 1, lettera a-bis) del D.Lgs. n. 471/97.

Rottamazione di Veicolo Intestato a Società Fallita

Se il veicolo è intestato a una società fallita, è necessario prima capire se il fallimento è ancora in corso o se è già stato chiuso.

Nel primo caso, la demolizione non può essere decisa da chiunque. Serve l'autorizzazione scritta del curatore fallimentare, perché l'auto fa parte dei beni soggetti a liquidazione. Il curatore, a sua volta, può cedere il veicolo a un centro demolizioni autorizzato o delegare un servizio esterno per la gestione completa.

Se invece il fallimento è chiuso e non c'è più un curatore, la demolizione può essere richiesta da chi dimostra un interesse legittimo (ex amministratori, soci, eredi). In tal caso dovrà essere presentata una dichiarazione sostitutiva di atto notorio che attesti la cessazione della società e l'assenza di opposizione alla demolizione.

La trascrizione della sentenza di fallimento al PRA è indice dell'avvenuta acquisizione all'attivo dell'auto. Per "liberarsi" della stessa senza venderla non è sufficiente che sia stato previsto di non venderla nel programma di liquidazione autorizzato, ma è necessario un vero e proprio provvedimento di dismissione da realizzare, seguendo la procedura di cui al comma ottavo dell'art. 104ter l. fall. Ottenuta l'autorizzazione del comitato dei creditori, "ne dà comunicazione ai creditori i quali, in deroga a quanto previsto nell'art. 51, possono iniziare azioni esecutive o cautelari sui beni rimessi nella disponibilità del debitore" e consegna materialmente l'auto al legale rappresentante della società fallita. Effettuata tale procedura, l'auto esce dall'attivo fallimentare e ritorna nella disponibilità della società fallita e, alla chiusura del fallimento, si potrà chiedere la cancellazione della società dal registro delle imprese qualora il tipo di chiusura lo richieda a norma dell'art. 118 l. fall., anche se la società non si è, a sua volta, liberata dell'auto in questione. Questo è un ulteriore motivo per effettuare la formale e tempestiva dismissione ex art. 104ter l. fall.

In un fallimento è stata inventariato un automezzo che si trovava all'interno dell'immobile della società fallita. Successivamente - reperiti i documenti - è risultato dal certificato di proprietà che il bene è intestato ad altra società. Il curatore disponendo del bene auto, non reclamato, può venderlo, ma si pone un problema di trascrizione perché nelle vendite di beni immobili e mobili registrati vige il principio della continuità delle trascrizioni, per cui in linea astratta, non potrebbe il nuovo acquirente dal fallimento procedere all'intestazione. In un caso del genere, il curatore venditore deve rendere noto all'interessato la situazione dell'auto e l'acquirente deve chiedere la registrazione del passaggio di proprietà e l'aggiornamento del certificato di proprietà (CdP) all'Unità Territoriale ACI - Pubblico Registro Automobilistico (PRA) e chiedere l'aggiornamento della carta di circolazione all'ufficio provinciale della Motorizzazione Civile (UMC).

Rottamazione Auto Società Cessata (ma non fallita)

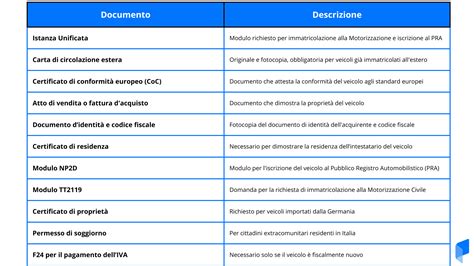

Se invece ci si trova di fronte a un'auto intestata a una società cessata (ma non fallita), la situazione è un po' più semplice. La società non esiste più, ma i documenti parlano chiaro: il PRA ha ancora il veicolo registrato a nome suo. Quindi per demolirlo servono comunque alcuni documenti fondamentali:

- Visura storica della società, che ne attesti la cessazione.

- Certificato di cessazione attività (rilasciato dall'Agenzia delle Entrate).

- Libretto, targa, certificato di proprietà.

- Documento del richiedente (amministratore, ex titolare, erede).

Anche in questi casi, in assenza di tutti i documenti, affidarsi a un operatore specializzato può accelerare la procedura e risolvere le complessità burocratiche.