Prestare la propria auto a un familiare o a un amico è una consuetudine parecchio diffusa, ma è bene ricordare che esistono degli accorgimenti particolarmente utili per evitare situazioni spiacevoli. Quando si presta una vettura di proprietà, infatti, è necessario fare attenzione ad alcuni aspetti importanti. Scegliere di prestare la macchina è senz’altro una decisione personale ma, chiaramente, deve essere compiuta in modo consapevole. Prima di guidare un'auto intestata ad un'altra persona, è importante conoscere i rischi e le possibili sanzioni in cui potresti incorrere.

Prestare l'Auto a Terzi: Cosa C'è da Sapere?

Quando si presta la propria vettura, per un determinato periodo di tempo, ad un amico o un parente, è necessario ricordare che il soggetto responsabile per eventuali multe o sinistri stradali è anche il proprietario del veicolo stesso. Se quindi il prestito della macchina è una scelta diffusa, chi si mette alla guida dell’auto intestata ad un altro soggetto deve prestare particolare attenzione a multe, sinistri e controlli da parte delle Forze dell’Ordine. Si tratta di una pratica comune, a più livelli e trasversale a diverse tipologie di utilizzatori delle auto: professionisti, autotrasportatori, ma anche coniugi e familiari, si trovano spesso alla guida di auto di terzi.

Sul web, però, circolano diverse fake news secondo le quali questa pratica sarebbe illecita e vietata dal Codice della Strada o dalla legge ordinaria, sanzionata con ammende di diversa entità. Va invece precisato come in realtà la notizia non sia veritiera. Per essere più rigorosi si tratta di un’opinione imprecisa e diffusasi erroneamente.

Prestare l’Auto: Cosa Dice la Legge?

Il riferimento normativo è l’articolo 94, comma 4-bis, del Codice della Strada. La legge in questione non stabilisce che non sia possibile guidare un veicolo intestato ad un’altra persona. La categoria alla quale è riferita la normativa riguarda piuttosto un uso continuativo del mezzo a motore. Questo significa che chiunque può mettersi alla guida di un’auto di terzi, senza per questo incorrere in una sanzione amministrativa. Quello che invece occorre regolarizzare è guidare in maniera continuativa, e per periodi lunghi, un’auto, una moto o un camion che siano intestati ad altri. È il caso, questo, delle auto aziendali, dove al dipendente viene affidata un’auto con cui si sposta tutti i giorni per motivi di lavoro.

Regole per l'Uso Prolungato di Veicoli Altrui

Come fare allora in questi casi per evitare di vedersi comminare una multa in caso di controllo delle Forze di Polizia? La legge in questione spiega come, per ogni utilizzo di un veicolo per un periodo superiore a 30 giorni consecutivi, sia necessario modificare le intestazioni dei documenti di circolazione. Per farlo è sufficiente darne comunicazione alla Motorizzazione Civile che provvederà all’annotazione sulla carta di circolazione. Più nel dettaglio, i dati relativi alla persona che guiderà l’auto (affidatale con la procedura del comodato d’uso) per più di 30 giorni dovranno essere riportati sulla Carta di Circolazione e nell’Archivio Nazionale dei Veicoli. Chiunque non rispetti questa regola rischia una multa di 705€ e il ritiro della carta di circolazione.

AUTO IN PRESTITO: cosa c'è da sapere | Avv. Angelo Greco

In questo caso, ovviamente, sono le Forze dell’Ordine che devono dimostrare che il veicolo contestato viene guidato abitualmente e da più di 30 giorni dal soggetto che non vive insieme al titolare del mezzo. In caso di non conviventi, l’obbligo, è da ribadire, scatta solo per un utilizzo continuativo e prolungato oltre i 30 giorni. Dopo i 30 giorni scatta quindi l’obbligo di annotare, sulla carta di circolazione, il nome del possessore dell’auto. In caso di violazione di tale obbligo scattano multe da un minimo di 728 euro a un massimo di 3.636 euro oltre al ritiro della carta di circolazione.

Qualora si avesse l’esigenza di dover usare un’auto intestata ad un altro proprietario che non fa parte del nostro nucleo familiare per più di 30 giorni, si può fare invece un contratto di comodato d’uso. Questo è un accordo formale che va registrato alla Motorizzazione Civile compilando il modulo TT2119, a questo va allegata anche una dichiarazione firmata dal proprietario dell’auto.

Eccezioni per Familiari e Conviventi

È la stessa legge ad escludere i casi di auto intestate ad un familiare o a un convivente. I figli, ad esempio, possono utilizzare l’auto dei genitori e i coniugi quella del partner, senza alcun pericolo. È possibile quindi guidare l’auto di un familiare convivente senza limiti di tempo, ad esempio quella del coniuge o dei genitori. Pertanto, il marito può prestare la propria auto alla moglie - e viceversa - senza che questa rischi contravvenzioni. Al pari, si può decidere di intestare l’auto alla moglie nonostante ad usarla stabilmente sia il marito. I figli possono prendere in prestito la macchina dei genitori e usarla, anche se neopatentati, come se fosse la propria.

Nel caso in cui le Forze di Polizia dovessero accertare che il conducente è un soggetto diverso dall’intestatario del veicolo, è bene ricordare che non potranno elevare la contravvenzione se i due sono legati da un rapporto di familiarità e convivenza. Tali rapporti risultano all’anagrafe del Comune ove, in tempo reale, le autorità possono collegarsi per ricavare anche la residenza e lo stato di famiglia degli automobilisti. Allo stesso modo, anche gli amici possono prendere in prestito l’auto di un conoscente, anche per qualche giorno, senza incorrere in sanzioni, a patto che l'utilizzo non superi i 30 giorni continuativi per i non conviventi.

Un familiare non convivente è considerato "soggetto estraneo", mentre in caso in cui si circoli con un'auto intestata ad un defunto, è possibile ereditare il veicolo tramite passaggio di proprietà. Gli eredi dovranno pagare il bollo e cambiare il nominativo del proprietario sulla carta di circolazione per fini assicurativi e per poter circolare.

Assicurazione e Responsabilità in Caso di Sinistro

Gli episodi più spiacevoli legati all’abitudine di prestare l’auto riguardano l’Assicurazione. Quando il soggetto a cui si presta il veicolo, infatti, è coinvolto in un incidente stradale - soprattutto se ne è il responsabile - è necessario osservare attentamente le possibili conseguenze. Il Codice Civile, in questo caso, stabilisce che il proprietario del mezzo interessato ha la responsabilità oggettiva.

Se l’auto è coperta da regolare polizza RC Auto obbligatoria per legge, e il veicolo di sua proprietà è responsabile del sinistro, allora è tutelato ma vedrà l’aumento della classe di merito, con probabile aumento anche del premio assicurativo da versare l’anno successivo.

Attenzione però, perché esistono limitazioni al risarcimento dei sinistri nel caso in cui il conducente alla guida al momento del sinistro stesso non sia tra quelli dichiarati in polizza, in base alla formula di guida scelta durante la stipula del contratto. È bene controllare questo dato sulla polizza. Per farlo è sufficiente visitare l’Area Personale o contattare i consulenti esperti.

Se il soggetto a cui avete prestato la vettura purtroppo subisce un sinistro causato dalla responsabilità di un altro automobilista, l’assicurazione risarcisce sia il proprietario della vettura che, in caso di lesioni, l’amico o il famigliare cui è stata prestata l’auto.

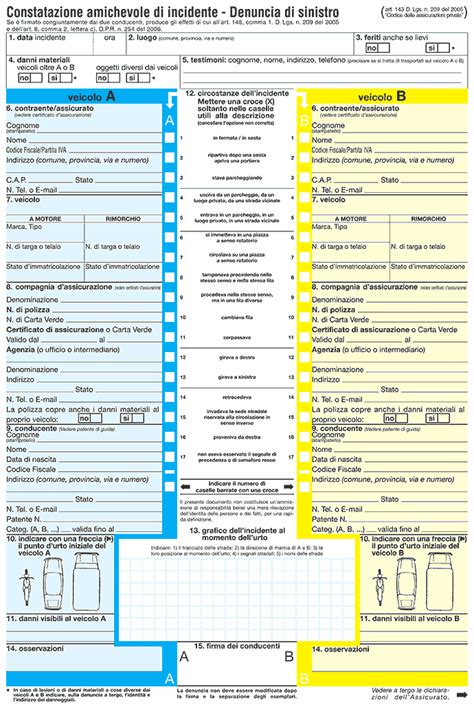

La Constatazione Amichevole di Incidente (CAI): Guida alla Compilazione

Compilare la constatazione amichevole in modo corretto è il primo passo per ottenere una liquidazione veloce e puntuale dell'indennizzo. È la più diffusa per la denuncia di un sinistro. Puoi attivarla, rivolgendoti direttamente alla tua impresa, se nell’incidente sono stati coinvolti solo due veicoli, entrambi immatricolati e assicurati in Italia, se non sei responsabile del sinistro (o lo sei solo in parte).

Il termine di 60 giorni per il risarcimento si riduce a 30 giorni se i due conducenti dei veicoli coinvolti sottoscrivono congiuntamente il modulo di constatazione amichevole di incidente (C.A.I.). Per ottenere il risarcimento nei termini sopra indicati è molto importante che la richiesta sia completa di tutti gli elementi previsti dalla legge. Se la richiesta manca di qualche elemento essenziale, l’impresa è tenuta ad indicarti, entro 30 giorni, le informazioni integrative necessarie alla definizione del sinistro.

Ecco un'analisi dettagliata delle sezioni della constatazione amichevole:

Data e Ora del Sinistro: È la data in cui si verifica il sinistro.

Luogo del Sinistro: Indicare con precisione la via, il numero civico e il comune dove è avvenuto l'incidente.

Feriti: Se in seguito all’incidente qualcuno tra conducenti e trasportati ha riportato un infortunio, bisogna indicarlo, barrando l’apposita casella (“sì”). Diversamente è consigliabile barrare la casella “no” per non dar adito a dubbi.

Danni Materiali: In questa sezione si chiede se, oltre ai due veicoli coinvolti (A e B), ci sono stati danni ad altri veicoli (i veicoli coinvolti sono più di due? È stato urtato un veicolo parcheggiato? ecc.) o se sono stati fatti danni ad altre cose (ad esempio, se si è andati a sbattere contro oggetti fissi come un guardrail o un muro, ecc.).

Testimoni: Nel caso in cui all’incidente abbiano assistito delle persone che si rendono disponibili a fornire la propria versione dei fatti, può essere molto utile reperire da subito i dati dei possibili testimoni, annotando almeno i nomi e i recapiti telefonici, in modo da poterli rintracciare successivamente.

Contraente/Assicurato: Qui deve essere indicato il nominativo, l’indirizzo (via e comune) e un recapito telefonico di chi ha sottoscritto la polizza assicurativa. Se si tratta di una figura giuridica, bisogna indicarne la denominazione sociale (ad esempio, “Coop. XYZ”).

Veicolo: Questa sezione è dedicata al veicolo coinvolto nell’incidente. Vanno indicati il modello e la targa. Se si tratta di un veicolo immatricolato all’estero, va indicato anche lo Stato di provenienza.

Compagnia di Assicurazione: Il dato fondamentale da riportare è la denominazione della compagnia assicuratrice. Attenzione: non deve essere indicata la denominazione dell’agenzia a cui è appoggiato il contratto. Un errore di questo tipo può prolungare i tempi del risarcimento.

Conducente: Qui vanno indicati i dati della persona che guidava il veicolo al momento del sinistro. Nel caso in cui il veicolo fosse privo di conducente al momento dell’incidente (perché parcheggiato), non bisognerà indicare nulla. Per il conducente è richiesto di compilare anche i dati della patente (tipo, numero e data rilascio).

Indicare il Punto d'Urto Iniziale: Avvalendosi dei disegni dei tre veicoli (moto, auto e autocarro), vanno barrati i punti in cui c’è stato contatto con il veicolo di controparte.

Danni Visibili: Descrivere i danni visibili sui veicoli coinvolti.

Circostanze del Sinistro: Si consiglia di prestare molta attenzione alla descrizione della dinamica dell’incidente, in quanto questa fase è fondamentale per evitare successive contestazioni sulla risarcibilità del danno. In questa sezione vanno barrate le caselle utili a descrivere le azioni compiute dal veicolo A e dal veicolo B. Ad esempio: se il veicolo A era in sosta al momento dell’incidente, bisogna barrare la casella n. 1 (in fermata/in sosta) sulla striscia BLU (a sinistra). Se il veicolo B ripartiva dopo una sosta, bisogna barrare la casella n. 2.

Disegno del Sinistro: In questo spazio si può fare un disegno che mostri più chiaramente le azioni compiute dal veicolo A e dal veicolo B.

Osservazioni: In questa sezione è possibile precisare ciò che si ritiene importante, ai fini di una migliore comprensione di quanto indicato negli altri punti del modulo.

Firme: La constatazione amichevole a doppia firma rende tutto più semplice e più veloce, in quanto significa che c’è accordo tra le parti. La convenzione CARD (di risarcimento diretto) prevede però anche la possibilità di un disaccordo tra le parti. In questo caso, ciascun proprietario dei veicoli coinvolti potrà presentare alla propria compagnia assicuratrice un differente modulo di constatazione amichevole a firma singola (i due conducenti compilano e firmano solo il proprio modulo). La constatazione amichevole a firma singola può essere utilizzata per la denuncia del sinistro anche nel caso in cui si riesca a recuperare solo la targa del veicolo di controparte.

Casi Particolari di Risarcimento

La richiesta di risarcimento per i sinistri causati da veicoli non assicurati, o di cui risulti impossibile identificare l'assicuratore oppure da un veicolo posto in circolazione contro la volontà del proprietario (es. furto del veicolo), va indirizzata alla CONSAP - Fondo di Garanzia per le Vittime della strada. Tale fondo interviene in situazioni specifiche, garantendo una tutela economica a coloro che subiscono danni a causa di veicoli non coperti da assicurazione o non identificabili. Le procedure per l'accesso a questo fondo sono definite dal Regolamento IVASS e dal Decreto del Presidente della Repubblica in materia.