L'industria automobilistica tedesca, da sempre pilastro dell'economia del Paese e simbolo della sua forza produttiva in Europa, sta attraversando un periodo di profonda crisi. Questo scenario, senza precedenti dal dopoguerra, è caratterizzato da una serie di fattori che spaziano dal calo occupazionale e la contrazione dei volumi produttivi, alle incertezze globali e alla riconversione strategica verso il settore della difesa.

Il Calo Occupazionale e la Contrazione Produttiva

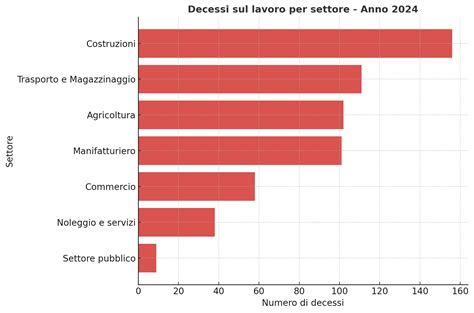

I dati diffusi dall'Ufficio federale di Statistica evidenziano un allarmante calo occupazionale nel settore auto, con la perdita di 48.700 posti di lavoro nell'ultimo anno. Questo dato, che rappresenta una flessione del 6,3% nei primi nove mesi del 2025 rispetto allo stesso periodo del 2024, è la più rilevante tra i settori industriali con più di 200mila occupati. La crisi non colpisce solo le grandi case automobilistiche, ma si estende in modo significativo alla filiera dei fornitori Tier1 e Tier2. In particolare, il settore delle carrozzerie, sovrastrutture e rimorchi ha registrato un taglio del 4% dei posti di lavoro, mentre la produzione di parti e accessori per autoveicoli ha subito una riduzione ancora più drastica, arrivando all'11%. Le case produttrici, sebbene meno colpite, hanno comunque registrato un calo del 3,8% dell'occupazione.

Questa contrazione occupazionale si inserisce in un quadro più ampio di difficile congiuntura industriale tedesca, che vede anche il settore della produzione e lavorazione di metalli in calo del 5,4% e il comparto dell'ottica di precisione del 3%. Il rallentamento è tangibile anche nei volumi produttivi: la produzione globale di auto è cresciuta nel primo semestre del 3,5%, ma i volumi europei sono in contrazione del 2,6%. Il mercato europeo in media vale circa il 20% in meno rispetto al 2019, anno precedente alla crisi del Covid. Nel primo semestre dell'anno, le immatricolazioni nel primo mercato europeo (che detiene una quota del 25%) sono calate del 4,9%, peggio della media europea che si attesta a -1,9%.

Utili in Picchiata e la Pressione Competitiva Cinese

Nonostante un aumento del fatturato del 4,1% nel terzo trimestre del 2025 per le principali case automobilistiche mondiali, frutto di un incremento delle vendite del 3,8%, gli utili hanno continuato la tendenza al ribasso, crollando del 37% e attestandosi a 18,9 miliardi di euro. Questo rappresenta il valore più basso dal 2018. L'industria automobilistica tedesca, in particolare, ha registrato risultati peggiori rispetto a tutti gli altri Paesi del settore, con un calo complessivo degli utili pari al 76% e vendite e fatturato pressoché invariati rispetto all'anno precedente.

A pesare notevolmente sulle case tedesche è la trasformazione del mercato cinese, dove le vendite nel terzo trimestre sono state inferiori del 9% rispetto allo stesso periodo dello scorso anno. Il mercato cinese, infatti, è attualmente estremamente competitivo e i veicoli premium si vendono meno rispetto agli anni precedenti. Le tre aziende cinesi analizzate (BYD, Geely e Great Wall Motors) hanno conseguito una crescita complessiva del fatturato del 7% e un aumento del 13% nelle vendite di auto, ma hanno subito una contrazione degli utili pari al 14%.

La Fragilità della Filiera e le Denunce dei Fornitori

La granitica solidarietà tra gli operatori della filiera automotive tedesca sta iniziando a sgretolarsi sotto i colpi della crisi. Boris Engelhardt, direttore generale della Wirtschaftsverband der deutschen Kautschukindustrie (WDK), che rappresenta anche i fornitori di articoli in gomma per il settore automotive, sottolinea che "gli attuali adeguamenti strutturali nell’industria automobilistica tedesca sono dolorosi e siamo vicini a tutte le persone coinvolte". Molte aziende fornitrici stanno lottando per la propria sopravvivenza. Le analisi della WDK mostrano che, dal 2025, per la prima volta, la dinamica delle case automobilistiche si è sganciata da quella dei loro fornitori in Germania.

Secondo Engelhardt, il fatto che oggi le case automobilistiche tedesche agiscano puramente guidate dai costi pone fine a questa cooperazione di successo e mette a rischio il futuro della Germania come sede produttiva innovativa per la componentistica automotive. I numerosi shock globali dal 2019 hanno costretto i fornitori a ridurre le proprie capacità produttive, nonostante la loro flessibilità nel garantire le forniture. I 65 miliardi di svalutazioni registrati l'anno scorso dall’industria automobilistica sono stati causati, a detta di Engelhardt, dalla mancanza di neutralità tecnologica e di una visione lungimirante sulla regolamentazione della mobilità. "Gli effetti che vediamo oggi non dovrebbero sorprendere. Avevamo già messo in guardia il comparto oltre dieci anni fa. Tuttavia, la risposta agli adeguamenti di capacità non può essere quella di pretendere massicci ribassi di prezzo sulle commesse in corso da parte di fornitori già ridimensionati. Adesso tocca alle case automobilistiche."

Errori Strategici e Concorrenza Esterna

Il settore dell'auto tedesco sta pagando errori recenti e passati, tra cui carenti e inadeguati investimenti nell'elettrico o ibrido, e l'assenza di un piano di incentivi per l'acquisto di auto elettriche. La situazione è stata ulteriormente peggiorata dalla crescente concorrenza cinese e dai dazi statunitensi. Volkswagen, ad esempio, prevede una riduzione di circa 35.000 unità della forza lavoro solo in Germania entro il 2030, attraverso prepensionamenti, tagli e chiusura di stabilimenti. La produzione di BMW e Mercedes-Benz è crollata, e Porsche è uscita dalla borsa di Francoforte. Si rischia una catastrofe economico-industriale, e per evitarla il governo di Berlino è sempre più intenzionato a chiedere il rinvio del divieto di vendita dei motori a combustione, previsto da Bruxelles per il 2035.

Il motore che si spegne: Dentro la crisi dell'auto tedesca #germania #crisi #auto

Il colosso della componentistica automobilistica e industriale, Bosch, ha confermato che solo nella sua divisione dei componenti auto, entro il 2030, taglierà 13.000 posti di lavoro, la maggior parte in Germania, con la sede vicino Stoccarda e gli stabilimenti di Feuerbach e Schwieberdingen tra i più colpiti. Si tratta di circa il 3% della forza lavoro globale di Bosch, ma i tagli potrebbero essere rivisti ulteriormente al rialzo, fino a 22.000 unità. Bosch intende recuperare 2,5 miliardi di euro di perdite "il più rapidamente possibile poiché l’industria automobilistica europea rimane in difficoltà".

Riconversione all'Industria della Difesa: Una Soluzione a Doppia Lama

Di fronte a questa crisi profonda, la Germania ha imboccato una strada strategica, quella della riconversione di alcuni stabilimenti automobilistici verso la produzione militare. Questo approccio non giova soltanto alla difesa, ma anche al settore dell'automotive, offrendo una nuova linfa e un esempio classico di "two birds with a stone": l’esercito può contare su più armi e più munizioni, mentre le case automobilistiche possono contare sulla difesa per trovare nuove opportunità.

Già a febbraio 2025, Rheinmetall, il primo produttore europeo di munizioni, annunciava la riconversione di due suoi stabilimenti automotive tedeschi (a Berlino e a Neuss) in siti di produzione per la difesa. Il passo successivo riguarda Volkswagen. Durante la presentazione dei risultati 2024, il CEO di Rheinmetall Armin Papperger ha dichiarato che lo stabilimento VW di Osnabrück (con 2.300 addetti, in crisi per il calo delle esportazioni) sarebbe "molto adatto" alla produzione militare. Per procedere, Papperger ha chiarito, servirebbero commesse statali per almeno mille veicoli blindati, come il Fuchs o il Lynx, nell’arco di dieci anni. A rafforzare il quadro, nel 2024 è stato firmato un memorandum d’intesa tra Continental e Rheinmetall, che prevede la riqualificazione professionale di lavoratori del settore auto verso le competenze richieste dall’industria della difesa.

Questa iniziativa rientra nella cornice del ReArmEu presentato dalla Commissione europea un anno fa, che mobilita centinaia di miliardi di euro per l’industria della difesa. La spinta verso la produzione militare è anche una risposta alla pressione concreta sulle scorte americane di artiglieria, missili anticarro e munizioni, assottigliatesi a causa dei rifornimenti a Kiev e delle operazioni in Iran. A differenza degli Stati Uniti, dove è il Pentagono a cercare i privati perché l’industria della difesa tradizionale non riesce a scalare abbastanza in fretta, in Germania è l'industria a spingere per la riconversione: Rheinmetall individua gli stabilimenti VW e propone al governo di investirci per produrre munizioni e armi.

I colloqui riguardano componenti (stampaggio, fusione, lavorazioni meccaniche) che i costruttori di automobili padroneggiano meglio di chiunque altro, e che i contractor della difesa potrebbero integrare nella produzione di sistemi d’arma. Il precedente storico evocato nei corridoi del Pentagono è la Seconda Guerra Mondiale: all’epoca, gli stabilimenti di Detroit smisero di produrre automobili e sfornarono camion militari, jeep, aerei.

Le Sfide a Lungo Termine della Dipendenza Militare

Il punto che resta aperto, su cui né Washington né Berlino si soffermano troppo, è la domanda strutturale: quanto a lungo durerà questa richiesta di produzione militare? La riconversione auto-difesa risolve due crisi contemporaneamente, quella delle scorte militari e quella dell’industria automobilistica in declino, ma lega le economie occidentali a un livello di spesa militare che, per essere sostenuto, richiede che i conflitti restino aperti.

Un Contesto Economico Nazionale Difficile

La crisi dell'automotive si inserisce in un contesto economico tedesco più ampio e preoccupante. L'Ufficio federale di Statistica ha registrato un calo occupazionale del 6,3% nel settore auto, con forti riduzioni nelle aziende fornitrici di parti e accessori. Ad agosto, il numero di disoccupati in tutta la Germania ha superato la soglia dei tre milioni per la prima volta in dieci anni. A settembre, la situazione è leggermente migliorata, tornando sotto quella soglia, ma per la prima volta dopo mesi è tornata a crescere l’inflazione, al 2,4%.

Il clima imprenditoriale dell’industria automobilistica tedesca ha registrato un nuovo peggioramento a maggio 2025, sulla scia delle incertezze globali. Secondo l’Istituto economico Ifo, il Business climate index per il settore è sceso a -31,8 punti, contro i -30,7 registrati in aprile. "La confusione intorno ai dazi statunitensi sta creando difficoltà all’industria automobilistica in Germania", ha dichiarato Anita Wölfl, esperta Ifo del settore. Il peggioramento complessivo è dovuto principalmente ad aspettative decisamente più pessimistiche per i mesi a venire, con l’indicatore in flessione da -25,2 a -28,3 punti. La situazione attuale è stata valutata, invece, leggermente meglio dalle imprese rispetto ad aprile, ma resta su livelli molto bassi: l’indicatore della situazione aziendale è salito da -36,1 a -35,3 punti.

Il Sistema Logistico in Crisi Profonda

Il 2025 segna un punto di rottura anche per il sistema logistico tedesco. Secondo i dati più recenti, le insolvenze aziendali hanno raggiunto quota 23.900 casi, in aumento dell’8,3% rispetto all’anno precedente e ai massimi da oltre un decennio. Ma è soprattutto il dato settoriale a preoccupare: trasporti e logistica risultano tra i comparti più colpiti, con un’intensità della crisi che non ha precedenti recenti. Per chi opera nel settore, non si tratta di una semplice fase ciclica. All’interno del quadro generale, il comparto dei trasporti e dello stoccaggio mostra indicatori particolarmente critici. Un dato ancora più significativo emerge dall’analisi della prima metà del 2024, quando il settore aveva già registrato 60,9 fallimenti ogni 10.000 imprese: il valore più elevato tra tutti i comparti economici, superiore persino all’edilizia, tradizionalmente più esposta alle crisi.

Tra gli elementi più rilevanti c’è il numero di "grandi insolvenze": 94 casi nel 2025 relativi ad aziende con fatturato superiore ai 50 milioni di euro. Non si tratta quindi solo di piccole realtà marginali, ma di medie imprese strutturate, spesso a conduzione familiare, che rappresentano il cuore del modello economico tedesco. Il fenomeno è particolarmente evidente nella logistica, dove molte aziende avevano costruito il proprio successo su relazioni consolidate con l’industria manifatturiera.

Alla base della crisi c’è innanzitutto il calo della domanda. I dati sugli ordini industriali sono eloquenti: a gennaio 2026 si registra un crollo dell’11,1%, ben al di sotto delle aspettative. La contrazione delle esportazioni, in particolare verso gli Stati Uniti, aggrava ulteriormente il quadro. Meno produzione significa meno merci da trasportare, e quindi meno volumi per gli operatori logistici. Se il calo della domanda spiega la riduzione dei ricavi, è l’aumento dei costi a mettere in ginocchio le imprese. I costi dell'energia e del personale sono fattori che hanno un impatto significativo sulla redditività delle aziende logistiche. Le tariffe di trasporto, pur in aumento, non sono riuscite a compensare questi fattori.

Un ulteriore elemento di fragilità riguarda la liquidità. Già nel primo semestre del 2024, i crediti insoluti avevano raggiunto i 32,4 miliardi di euro, segnale di tensioni diffuse lungo tutta la filiera. Per le imprese di trasporto, che operano spesso con margini ridotti e forte esposizione finanziaria, il ritardo nei pagamenti può trasformarsi rapidamente in una crisi di solvibilità. Le previsioni per il 2026 indicano un ulteriore aumento delle insolvenze, fino a circa 24.450 casi. È possibile che si registri una lieve ripresa dei volumi di trasporto, ma non sufficiente a invertire la tendenza nel breve periodo. Senza interventi strutturali o forme di sostegno pubblico, il processo di selezione del mercato appare inevitabile.

La Germania ad un Bivio: Riforme e Speranze di Ripresa

Il cancelliere Friedrich Merz ha definito l'autunno un "autunno delle riforme", nel corso del quale si inizierà a comprendere se la Germania potrà tornare ad essere la locomotiva d’Europa. L'esecutivo ha approvato un pacchetto di riforme per modernizzare governo e amministrazione, con l'obiettivo di ridurre la burocrazia, snellire l'amministrazione, rafforzare la digitalizzazione e utilizzare l'intelligenza artificiale. Entro la fine della legislatura, 2029, si dovrebbero risparmiare 16 miliardi di euro grazie anche al taglio del personale, che dovrebbe essere ridotto di circa l'otto per cento. Per reclutare lavoratori stranieri qualificati sarà creata un’agenzia digitale, la “Work-and-stay-Agentur”, attraverso la quale le questioni relative ai visti o al riconoscimento dei diplomi professionali saranno risolte in modo centralizzato.

Ma le sfide più grandi devono ancora venire, come la riforma della previdenza sociale. Lo Stato federale ha già stabilito di dare priorità al settore della Difesa, avvicinando gli investimenti al 3% del PIL, ma anche di indebitarsi almeno fino a 500 miliardi di euro per rafforzare la Bundeswehr e modernizzare le infrastrutture. Nel governo si cercano soluzioni per risparmiare sul gigantesco welfare tedesco. Merz non nasconde le difficoltà della sua Germania, ma continua a credere nella ripresa: "Le aziende sono in parte con le spalle al muro o con un piede nell’abisso."

Il motore che si spegne: Dentro la crisi dell'auto tedesca #germania #crisi #auto

La crisi ha colpito anche altri settori chiave dell'economia tedesca. Il colosso dell’acciaio Thyssen Krupp sta vivendo una crisi senza fine, con tagli dei posti di lavoro che potrebbero superare gli 11.000. Anche il colosso tedesco dei trasporti aerei, Lufthansa, la compagnia di bandiera, ha annunciato un piano di revisione che prevede una riduzione di 4.000 lavoratori in diversi settori.

Per gli operatori italiani, il caso tedesco rappresenta un segnale da non sottovalutare. Molti dei fattori che stanno colpendo la Germania sono presenti, in misura diversa, anche nel nostro mercato. Per anni, la Germania è stata considerata la "locomotiva" d’Europa, anche sul piano logistico. Oggi, quella locomotiva rallenta e con essa un intero modello economico. Non è un collasso, ma una trasformazione profonda. E come tutte le trasformazioni, ridefinirà equilibri, ruoli e opportunità. Per chi opera nella logistica, la domanda non è se il cambiamento arriverà. È già in corso.

tags: #crisi #automotive #germania