Il settore automobilistico italiano, un pilastro dell'imprenditoria nazionale e un asset fondamentale per l'industria europea, si trova ad affrontare un periodo di profonda trasformazione. Caratterizzato da un elevato grado di specializzazione e da una notevole capacità di adattamento alle dinamiche industriali globali, il comparto della componentistica automotive italiana si confronta con sfide significative, ma anche con nuove opportunità.

Il Contesto Italiano: Struttura e Performance

Secondo i dati più recenti dell'associazione di categoria Anfia, il settore italiano della componentistica Automotive comprende 2.134 imprese e impiega circa 168.000 addetti. Nel 2024, il fatturato stimato complessivo ha raggiunto i 55,5 miliardi di euro. Nonostante questa solidità, il 2024 ha segnato una contrazione dei ricavi totali del settore pari al 6,0%. I cali più marcati hanno interessato i fornitori di moduli e integratori di sistemi (-8,2%), gli specialisti (-7,0%) e i subfornitori delle lavorazioni (-6,8%).

L'analisi dell' "Osservatorio sulla componentistica automotive italiana e sui servizi per la mobilità 2025" di Anfia, basata su un'indagine che ha coinvolto circa 2.090 imprese, rivela una marcata concentrazione territoriale nel Nord-ovest, con il Piemonte (33,6%) e la Lombardia (27,0%) che rappresentano quasi il 61% del totale nazionale. Seguono Emilia-Romagna (10,5%), Veneto (9,0%) e Campania (3,4%). La gestione familiare caratterizza il 44% delle imprese, mentre il 61% delle aziende indagate è indipendente. Le aziende inserite in gruppi aziendali si distribuiscono tra quelle con capogruppo estera (19%) e quelle con capogruppo italiana (20%).

La distribuzione delle imprese per classi di fatturato mostra una stabilità nel quinquennio. La fascia 10-49,9 milioni di euro è la più rappresentata (34%), seguita dalla classe 2-9,9 milioni. Si osserva una contrazione nella fascia fino a 2 milioni di fatturato (17%), mentre le aziende di dimensioni maggiori (oltre 50 milioni) costituiscono il 20%. La collaborazione tra aziende è un punto di forza, più accentuata nelle regioni settentrionali con una maggiore "vocazione automotive".

Dinamismo e Specializzazione Tecnologica

La filiera italiana Automotive dimostra un'elevata flessibilità tecnologica, producendo componentistica per diverse tipologie di veicoli. Il 38,2% delle imprese si dedica alla catena di valore dei motori a combustione interna, mentre il 18,5% è impegnato nella produzione di componenti per veicoli elettrici e infrastrutture di ricarica. Le attività legate a sistemi alternativi di alimentazione come GPL/Metano (6,9%) e fuel cell a idrogeno (6,0%) sono più contenute.

Un settore in crescita è quello del digitale, con l'8,6% delle realtà che sviluppa hardware e software per veicoli connessi e autonomi. Il 3,7% si concentra sui servizi di mobilità smart e con supporto satellitare. Significativo è il tasso di innovazione: il 79% delle imprese ha introdotto almeno un prodotto nuovo o un'innovazione di processo nel triennio 2022-2024.

Internazionalizzazione e Sfide Globali

Nel 2024, le esportazioni della filiera dei componenti per autoveicoli hanno registrato una flessione del 3,1%, attestandosi a 24,6 miliardi di euro. Il comparto ha chiuso l'anno con un calo del 20,5% nell'indice di fabbricazione e del 14,4% nel fatturato. Le importazioni sono diminuite dell'8,7%, per un valore di 17,8 miliardi di euro. La bilancia commerciale ha mantenuto un saldo positivo di 6,8 miliardi di euro.

Il 33,4% delle imprese esporta quasi totalmente o esclusivamente, ricavando oltre il 75% del fatturato dall'estero. I sistemisti e modulisti emergono come i maggiori esportatori. Per quanto riguarda gli investimenti esteri, l'Europa dell'Est è stata l'area più attrattiva nel triennio 2022-2024, seguita dal Sud Est Asiatico. Per il triennio 2025-2027, si prevede uno spostamento verso il Sud Est Asiatico, il Medio Oriente e l'Africa, e l'America del Nord.

L'industria automobilistica europea sta attraversando una profonda trasformazione, in un contesto globale altamente competitivo. Sebbene si parli spesso di crisi, è fondamentale distinguere le difficoltà effettive da narrazioni che rischiano di esacerbare la percezione di declino. I produttori europei hanno registrato profitti record, reinvestendo ingenti somme in innovazione e nella riconversione verso i veicoli elettrici.

La Commissione europea ha avviato il "Dialogo Strategico sul Futuro dell’Industria Automobilistica Europea" per sviluppare un piano d'azione condiviso, volto a rilanciare la competitività del settore in linea con le politiche di decarbonizzazione. Le tecnologie come le batterie di nuova generazione, i software avanzati e i sistemi di guida autonoma sono cruciali, ma l'Europa fatica a tenere il passo con Stati Uniti e Cina.

Le batterie devono offrire prestazioni migliori, essere più economiche e sostenibili. La digitalizzazione e la guida autonoma richiedono significativi investimenti in meccatronica, software e infrastrutture. Il sostegno alle start-up, spesso pioniere nell'innovazione, è un altro aspetto chiave.

I piani industriali per la mobilità elettrica in Europa

La Transizione Elettrica: Ostacoli e Soluzioni

Il passaggio alla mobilità elettrica è una strada obbligata per la decarbonizzazione, ma il mercato incontra difficoltà di accettazione, principalmente a causa del costo iniziale dei veicoli elettrici. Per renderli più accessibili, è necessario ridurre i costi di produzione e garantire incentivi fiscali e sussidi. La frammentazione degli incentivi tra gli Stati membri dell'UE crea un mercato disomogeneo.

Un altro nodo critico è la disponibilità e l'adeguatezza delle infrastrutture di ricarica. La rete deve essere capillare, affidabile e veloce, ma in molte regioni europee è ancora insufficiente o mal distribuita. La Commissione propone anche di migliorare le informazioni rivolte ai consumatori sui benefici ambientali ed economici dei veicoli elettrici.

Il rafforzamento delle collaborazioni industriali è essenziale per sviluppare veicoli elettrici più economici. Sul fronte della competitività, il costo elevato dei fattori produttivi (energia, lavoro, materie prime) rappresenta uno svantaggio rispetto ai competitor asiatici e americani. L'Europa paga prezzi maggiori per l'energia a causa della dipendenza da fonti fossili importate. Accelerare la produzione di energia rinnovabile è una priorità.

La gestione delle materie prime critiche, essenziali per le batterie, è un'altra vulnerabilità. L'Europa dipende fortemente dalle importazioni, rendendola suscettibile a fluttuazioni dei prezzi e interruzioni delle catene di approvvigionamento. Il Dialogo promuoverà il riciclo di materiali critici.

Sul fronte del lavoro, l'adattamento delle competenze dei lavoratori è cruciale. Le imprese europee devono formare una forza lavoro capace di operare con tecnologie avanzate come la robotica e l'intelligenza artificiale, attraverso una stretta collaborazione tra industria e settore pubblico.

Competitività Globale e Politiche Industriali

La crescente pressione competitiva globale impone una maggiore attenzione alle relazioni commerciali e alla promozione di una concorrenza leale. Molti Paesi hanno adottato politiche industriali aggressive, sostenendo le proprie industrie automobilistiche con ingenti sovvenzioni statali, generando una sovracapacità produttiva, in particolare in Cina, con il rischio di distorsioni sui mercati globali.

Il Dialogo affronterà il tema degli investimenti diretti provenienti da Paesi terzi nella filiera automotive europea, stabilendo criteri che rafforzino le catene di fornitura locali attraverso il trasferimento di conoscenza. È essenziale valutare le implicazioni di questi investimenti per evitare alterazioni nell'equilibrio del mercato interno.

Le normative sull'origine dei prodotti devono garantire la competitività delle imprese europee. I nuovi mercati emergenti, come l'Africa e l'America Latina, offrono opportunità ma anche sfide in termini di concorrenza. Il Dialogo Strategico valuterà come affrontare queste sfide, garantendo l'applicazione delle stesse regole per tutti gli attori.

Semplificazione Normativa e Autonomia del Settore

Un quadro normativo rigido e frammentato può rallentare le imprese. Il Dialogo mira a identificare le aree problematiche per proporre soluzioni che semplifichino il quadro legislativo, garantendo maggiore coerenza e compatibilità tra le norme. La lentezza nell'adozione di nuove regolamentazioni crea incertezze.

Parallelamente, si promuove una maggiore autonomia del settore nell'organizzazione interna, attraverso l'adozione di standard tecnici comuni, ad esempio per l'infrastruttura di ricarica dei veicoli elettrici e le batterie.

Dal confronto con gli stakeholder emergeranno indicazioni per un piano di sostegno all'industria automobilistica europea, allineato agli obiettivi di decarbonizzazione dell'UE. È fondamentale evitare contrapposizioni e concentrarsi sulla risoluzione degli ostacoli che frenano la transizione alla mobilità elettrica, evitando richieste ingiustificate di modifica delle normative.

L'Italia nel Contesto Europeo

L'Italia si colloca al secondo posto in Europa per numero di imprese operanti nel settore automotive (15% del totale, 3.132 imprese) e in terza posizione per fatturato generato (8.5% del totale, 79.436 mln). L'automotive è la sesta industria manifatturiera per fatturato (8%) e per addetti (5%).

La struttura produttiva italiana, in termini di imprese, fatturato e addetti, è allineata alla media europea. Il comparto specializzato nella produzione di autoveicoli genera oltre il 58% del fatturato, impiegando il 34% degli addetti. Le imprese di grandi dimensioni (oltre 50 milioni di euro di fatturato) generano oltre l'87% dei ricavi complessivi, impiegando il 73% degli addetti.

La territorialità del settore vede una forte specializzazione in regioni come Basilicata, Piemonte ed Emilia Romagna. Lo stabilimento Stellantis di Termoli si trasformerà in una gigafactory di batterie per auto elettriche, diventando il terzo polo europeo di produzione di batterie, grazie a una joint venture tra Stellantis, Mercedes e Total. Questo progetto è strategico, considerando la dipendenza europea dalla produzione cinese di batterie.

Intelligenza Artificiale e Trasformazione Digitale

L'Intelligenza Artificiale (AI) e le tecnologie digitali stanno plasmando l'industria automotive. L'efficienza è un tema cruciale per la competitività. L'80% dei manager intervistati ritiene che l'AI genererà e ottimizzerà i concept dei veicoli e migliorerà dinamicamente i piani di produzione in tempo reale.

In Europa e in Italia, i cicli di Ricerca e Sviluppo sono più lunghi rispetto ai concorrenti asiatici (fino a 54 mesi in Europa contro 24-30 mesi in Asia). L'utilizzo dell'AI può ridurre i tempi di sviluppo dei veicoli di oltre il 40%, con l'obiettivo di raggiungere un "time to market" di 24 mesi.

Molte aziende potrebbero affidare la produzione a fornitori esterni specializzati, seguendo un modello simile a quello di Apple. L'ostacolo principale all'adozione delle tecnologie avanzate non è tanto tecnico, quanto culturale e legato al "mindset" delle aziende, oltre a una scarsa qualità dei dati disponibili.

Immatricolazioni e Produzione Nazionale

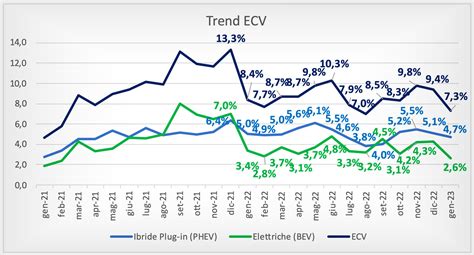

Nel primo quadrimestre del 2025, le immatricolazioni in Italia sono diminuite dello 0,6% rispetto allo stesso periodo del 2024, attestandosi a 583.038 unità. Le auto elettriche sono aumentate del 79,4%, conquistando una quota di mercato del 5,1%. Tuttavia, solo il 12% delle auto immatricolate in Italia nei primi quattro mesi dell'anno è stato prodotto sul territorio nazionale, evidenziando una debolezza strutturale del comparto manifatturiero interno.

Normative sulle Emissioni e Crisi Energetica

Il Parlamento europeo ha allentato le regole sulle emissioni di CO₂ per auto e furgoni, introducendo maggiore flessibilità per i costruttori a fronte di una diffusione lenta dell'elettrico, l'avanzata della concorrenza cinese e i rischi dei dazi statunitensi. Marchi come Stellantis, Mercedes-Benz e Volkswagen hanno registrato cali significativi nei ricavi.

La dipendenza europea dalle terre rare, cruciali per la produzione di batterie, con la Cina in posizione dominante, rappresenta un'altra urgenza strategica. L'automotive è tra i settori più energivori, con le industrie manifatturiere e delle costruzioni che contribuiscono significativamente alle emissioni di gas serra.

Efficienza Energetica negli Stabilimenti

Gli stabilimenti automobilistici sono chiamati a ridurre i consumi energetici e l'impatto ambientale, intervenendo sia sul prodotto finale che sul processo produttivo. L'Italia si è posta obiettivi ambiziosi di riduzione delle emissioni di CO₂ e della quota energetica dei carburanti tradizionali.

L'industria automobilistica è caratterizzata da grandi consumi energetici che richiedono un'analisi attenta per individuare e ridurre sprechi e inefficienze. Le aziende hanno implementato soluzioni di "smart manufacturing" e "world class manufacturing" per ottimizzare le performance e migliorare la qualità.

L'intelligenza artificiale e l'IoT sono fondamentali per il monitoraggio e l'ottimizzazione degli impianti energetici, rendendo il loro funzionamento dinamico e predittivo. Software sofisticati raccolgono dati da sensori e servizi esterni per individuare anomalie, ottimizzare il consumo energetico e intercettare opportunità legate all'andamento dei prezzi.

Nonostante l'esistenza di soluzioni tecnologiche mature per l'efficienza energetica, molte aziende italiane, soprattutto PMI, esitano ad avviarne un percorso strutturato a causa di barriere economiche, tecniche e organizzative. Tuttavia, gli investimenti in sostenibilità, in particolare nell'efficientamento energetico, sono in aumento.

L'efficienza energetica, integrata in una visione strategica, può tradursi in risparmio, innovazione e vantaggio competitivo. Sono necessari strumenti adeguati, accesso al credito, competenze specifiche e una governance che ponga la sostenibilità al centro delle strategie industriali. Aziende come RENOVIS, ESCo certificata, propongono soluzioni per l'efficienza energetica, dalle rinnovabili ai processi che utilizzano fluidi termovettori.

L'automotive è un mercato in piena transizione, che richiede la produzione simultanea di autovetture tradizionali, ibride ed elettriche, monitorando costantemente i consumi energetici per ridurne l'impatto ambientale. Le soluzioni di efficientamento energetico, come il recupero del calore, le tecniche di evaporazione sottovuoto e la manutenzione degli impianti di distribuzione del vapore, permettono di ridurre i consumi, contenere i costi e avvicinarsi agli obiettivi climatici, con risparmi che possono superare il 30%.

tags: #analisi #efficienza #settore #automobili