L'assicurazione di Responsabilità Civile Autoveicoli (RCA) è un pilastro fondamentale della circolazione stradale in Italia, non solo una necessità ma un vero e proprio obbligo legale. L'articolo 193 del Codice della Strada stabilisce in modo inequivocabile la necessità per ogni conducente di possedere una polizza RCA valida, una misura volta a tutelare i terzi danneggiati in caso di sinistro. La mancanza di tale copertura può comportare conseguenze legali e finanziarie significative per il trasgressore.

L'Obbligo dell'Assicurazione e le Nuove Disposizioni

La polizza RCA è un contratto assicurativo che obbliga la compagnia a coprire i danni materiali o fisici causati a terzi dal veicolo assicurato, fino a un massimale concordato. È fondamentale sottolineare che questa copertura non si estende ai danni fisici subiti dal guidatore responsabile dell'incidente. L'illegalità di circolare senza RCA è ribadita dall'articolo 122 del Codice della Strada.

Recentemente, il Decreto Legislativo 184 del 23 dicembre 2023 ha introdotto una novità sostanziale: l'obbligo di assicurazione si estende ora a tutti i veicoli, indipendentemente dal fatto che circolino su strade pubbliche o siano custoditi in un’area privata non accessibile. Questa disposizione risolve un contrasto preesistente tra la normativa italiana e quella europea, in particolare la Direttiva 2121/2118 della Corte di Giustizia Europea, che ha chiarito la necessità di tutelare il danneggiato ovunque si trovi. Precedentemente, il Codice delle Assicurazioni italiano non prevedeva l'obbligo assicurativo per i veicoli custoditi in aree private non accessibili. Questa evoluzione legislativa mira a garantire una copertura più ampia e una maggiore protezione per tutte le vittime di sinistri stradali.

Le Sanzioni per la Mancanza di Copertura Assicurativa

Circolare senza l’assicurazione RC Auto obbligatoria o con la polizza scaduta comporta l'applicazione di severe sanzioni. In base all’articolo 193 del Codice della Strada, chi risulta privo di copertura assicurativa è soggetto a una sanzione amministrativa che varia dagli 866 ai 3.464 euro. Oltre alla multa, il veicolo non potrà più circolare e verrà sottoposto a sequestro amministrativo, come previsto dall'articolo 213 del Codice della Strada.

Esistono tuttavia delle riduzioni della multa. Ad esempio, è previsto uno sconto del 25% sulla sanzione se l’assicurazione scaduta viene rinnovata entro i primi 30 giorni o nel caso in cui venga espressa l’intenzione di rottamare il mezzo. Se un veicolo viene controllato tra il 16° e il 30° giorno dalla scadenza dell'assicurazione, la multa subisce una riduzione del 50%, a condizione che il conducente stipuli una nuova polizza entro il 30° giorno. Allo stesso modo, si può ottenere una riduzione della sanzione demolendo e radiando il veicolo entro 30 giorni.

L’ammontare della multa raddoppia se il conducente viene trovato senza polizza assicurativa per almeno due volte nell’arco di due anni. In questo caso, viene applicata anche la sospensione della patente e il veicolo è sottoposto a un fermo amministrativo di 45 giorni.

In caso di sequestro amministrativo, il veicolo deve essere affidato in custodia al proprietario, al trasgressore o a una persona scelta dal proprietario, a condizione che l'affidatario abbia un luogo idoneo dove tenerlo. L'affidatario si assume gli obblighi del pagamento delle spese di custodia. L'articolo 213 del Codice della Strada prevede che il dissequestro del veicolo debba essere richiesto dal trasgressore o dal proprietario. Se l'interessato decide di rottamare il veicolo sequestrato, dovrà farne richiesta al comando che ha riscontrato l'infrazione entro trenta giorni dalla data della contestazione, versando una cauzione pari all'importo indicato sul verbale. La cauzione versata, decurtata di un quarto, verrà restituita dopo la distruzione del veicolo, con le spese di rottamazione e custodia a carico dell'interessato. È sempre disposta la confisca se il responsabile della violazione non si assume la custodia del veicolo ed entro 60 giorni.

Un caso interessante si verifica quando un conducente viene fermato con un veicolo non coperto da valida polizza assicurativa e, durante la compilazione del verbale, riattiva la polizza esibendola immediatamente. In tal caso, ferma restando la validità del verbale per violazione dell'articolo 193, comma 2, del Codice della Strada, la misura cautelare del sequestro amministrativo, ex articolo 213, non troverebbe più applicazione, poiché la finalità di garanzia verrebbe meno con il ripristino della copertura.

Il Periodo di Tolleranza della Polizza RCA

Un aspetto cruciale da comprendere è il periodo di tolleranza. Per legge, l’RC Auto obbligatoria rimane attiva nei 15 giorni successivi alla scadenza del contratto. Questo lasso di tempo, noto come periodo di tolleranza o periodo di comporto, è stato introdotto con l’abolizione del tacito rinnovo nel 2013. Durante questi quindici giorni, è possibile circolare e si è tecnicamente coperti dalla polizza. La compagnia assicurativa risponderà in caso di sinistro avvenuto nel periodo di tolleranza, a patto che la polizza venga poi rinnovata prima dello scadere dei 15 giorni.

È importante notare che il periodo di tolleranza è valido solo per le polizze di durata annuale (12 mesi). Le polizze temporanee, con durata inferiore all’annualità, non possono usufruire di questa condizione. Inoltre, il periodo di comporto è valido esclusivamente sul territorio italiano.Le forze dell'ordine, se ti fermano entro i 15 giorni dalla scadenza, probabilmente ti faranno notare la cosa senza applicare multe o sanzioni, ma invitandoti a rimediare prontamente.

#Polizza #Auto #Scaduta: Ho veramente #15 #giorni per #rinnovarla? Cosa Rischio? RC auto

Incidenti con Veicoli Senza Assicurazione o con Polizza Scaduta

In caso di incidente stradale causato da un veicolo non assicurato o con assicurazione scaduta oltre il periodo di tolleranza, il conducente del veicolo sprovvisto di copertura sarà responsabile del risarcimento dei danni che ha causato a terzi, siano essi persone o beni.

Il risarcimento non avviene direttamente dal responsabile. Le vittime dell'incidente riceveranno l’indennizzo dal "Fondo di Garanzia per le Vittime della Strada". Questo fondo, successivamente, identifica il responsabile dell’incidente e richiede a lui il rimborso dell’importo erogato attraverso un'azione di rivalsa. È cruciale essere consapevoli che il Fondo avrà il diritto di recuperare le somme dal responsabile dell'incidente, il che può comportare un onere finanziario considerevole per quest'ultimo.

Nel caso di sinistro stradale causato da veicolo non identificato, l'omessa denuncia dell'accaduto all'autorità di polizia o inquirente non è sufficiente, di per sé, a rigettare la domanda di risarcimento proposta nei confronti dell'impresa designata dal Fondo di garanzia per le vittime della strada. Allo stesso modo, la presentazione di denuncia o querela contro ignoti non vale, di per sé, a dimostrare che il sinistro sia senz'altro accaduto.

Un esempio specifico è l'investimento di un pedone con esito mortale causato da un veicolo non identificato. In tale circostanza, una volta ritenuto sussistente il nesso di causa fra la morte e l'investimento della vittima da parte di un autoveicolo, la responsabilità del conducente di quest'ultimo si presume ai sensi dell'articolo 2054 del Codice Civile, e il risarcimento può essere richiesto al Fondo di Garanzia per le Vittime della Strada.

Casi Specifici di Perdita di Copertura

La polizza RCA non copre in diverse situazioni, oltre alla scadenza da più di 15 giorni:

- Danni intenzionali: Se il danno è causato intenzionalmente dal conducente.

- Incidenti tra parenti conviventi o a carico fino al terzo grado: In questi casi, la copertura assicurativa potrebbe non operare, a seconda delle clausole contrattuali.

- Uso del veicolo invito domino o prohibente domino: In tema di responsabilità da circolazione, la distinzione tra uso del veicolo senza il consenso del proprietario (invito domino) o contro la sua volontà (prohibente domino) rileva ai fini dell’operatività della garanzia assicurativa, che non viene meno ove il furto sia stato colposamente agevolato dal proprietario.

- Guida in stato di ebbrezza alcolica: L'operatività della polizza assicurativa che prevede la rivalsa da parte dell'assicurazione per i danni provocati dal conducente che circola alla guida del veicolo in stato di ebbrezza alcolica, per la quale è stata contestata violazione ai sensi dell'articolo 186 del Codice della Strada, può portare all'esclusione della copertura assicurativa e all'azione di rivalsa da parte della compagnia. La circostanza attenuante dell'integrale riparazione del danno non è applicabile al reato di guida in stato di ebbrezza alcolica in caso di avvenuto risarcimento del danno correlato alle lesioni che ne sono conseguite, in quanto la causazione di lesioni a terzi, pur essendo una possibile conseguenza della condotta di guida in stato di alterazione, non costituisce effetto normale di tale reato.

È importante anche considerare che, nel contesto di una polizza annuale con pagamento rateale semestrale, il mancato pagamento della seconda rata può portare alla perdita della copertura dopo il periodo di tolleranza, anche se la polizza era stata inizialmente attivata.

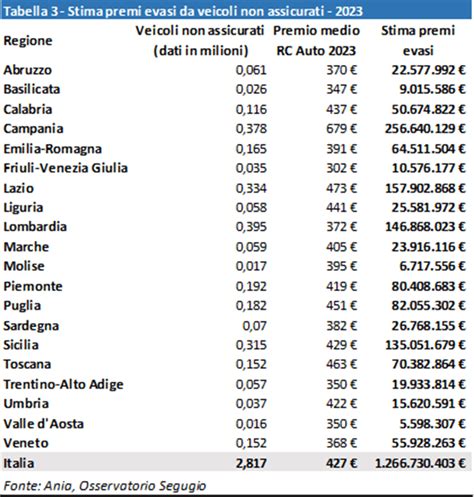

Secondo l’ANIA (Associazione Nazionale delle Imprese Assicurative), circa 3 milioni di veicoli in Italia circolano senza assicurazione, pari al 5,6% dei mezzi circolanti. Questo numero elevato non solo infrange un obbligo di legge, ma ha anche un impatto negativo su tutta la comunità, poiché le tariffe delle polizze auto devono coprire le perdite derivanti dalla mancata assicurazione di una parte degli automobilisti.

Aspetti Legali e Giudiziari nei Sinistri Stradali

La ricostruzione dei fatti, la valutazione delle condotte, delle colpe e del nesso causale nei sinistri stradali spettano al giudice di merito. La presunzione di colpa paritaria prevista dall'articolo 2054, comma 2, del Codice Civile ha funzione sussidiaria, ovvero si applica quando non è possibile accertare la misura della colpa dei singoli conducenti. Tuttavia, nel caso di scontro tra veicoli, ove il giudice abbia accertato la colpa di uno dei conducenti, non può, per ciò solo, ritenere superata la presunzione posta a carico anche dell'altro.

L'assenza di urto tra veicoli esclude la presunzione di pari responsabilità nella causazione di un sinistro stradale, essendo applicabile, di regola, soltanto quando vi sia stato un urto tra i veicoli coinvolti.

Il Ruolo del Fondo di Garanzia per le Vittime della Strada

Il Fondo di Garanzia per le Vittime della Strada è un meccanismo essenziale per coloro che sono vittime di incidenti causati da conducenti non assicurati o veicoli non identificati. Se il danneggiato dimostra, con un’attestazione della compagnia indicata dal responsabile, che il veicolo della controparte non era assicurato, ha già provato quanto serve per chiedere il risarcimento al Fondo di Garanzia.

L'azione diretta prevista dall'articolo 141 del Codice delle Assicurazioni in favore del terzo trasportato è esperibile anche nel caso in cui il sinistro sia cagionato da un veicolo non identificato. La persona trasportata può avvalersi dell'azione diretta nei confronti dell'impresa di assicurazioni del veicolo sul quale viaggiava al momento del sinistro anche se quest'ultimo sia stato determinato da uno scontro in cui sia rimasto coinvolto un veicolo immatricolato all'estero assicurato con una compagnia che non abbia aderito alla convenzione terzi trasportati (CTT).

Il Modulo di Constatazione Amichevole e le Prove

La sottoscrizione del modulo di constatazione amichevole, o CAI, dà luogo, ai sensi dell’articolo 143 del D.Lgs. n. 209 del 2005 (Codice delle Assicurazioni Private), a una presunzione relativa di veridicità dei fatti in esso dichiarati, salvo prova contraria. Le videoregistrazioni effettuate dai privati con telecamere di sicurezza sono prove documentali rappresentative, acquisibili ex articolo 234 del Codice di Procedura Penale, e possono essere utilizzate in giudizio per la ricostruzione della dinamica dell'incidente.

La Questione del Cambio Targa e la Copertura Assicurativa

Un caso particolare e delicato riguarda il cambio targa del veicolo, ad esempio a seguito di furto o smarrimento, e la mancata notifica all'assicurazione. La copertura assicurativa di un'automobile è associata al veicolo fisico, e quindi al numero di telaio, più che alla targa. Tuttavia, quando si assicura un'auto, si forniscono marca, modello e numero di targa.

Se un veicolo cambia targa (ad esempio, a seguito di regolare denuncia per smarrimento e assegnazione di una nuova targa) e il proprietario non notifica tempestivamente questo cambiamento alla propria assicurazione, si possono creare problemi. L'assicurazione potrebbe, in una situazione transitoria di mancata notifica, rifiutarsi di coprire il veicolo e di fornire assistenza legale in caso di sinistro.

L'orientamento giurisprudenziale della Cassazione Civile, in casi simili, tende a favorire il danneggiato, stabilendo che la Compagnia debba pagare nel momento in cui il danneggiato, raccogliendo i dati del veicolo che ha provocato il sinistro, la identifica a pieno titolo come impresa assicuratrice dello stesso. Se la Compagnia è ancora responsabile della vecchia targa (poiché nessuno ha comunicato la cessazione della copertura), essa potrebbe essere obbligata a coprire anche la nuova, anche se non compare sui documenti contrattuali, soprattutto in assenza di dolo. L'articolo 1893 del Codice Civile stabilisce che, se non c'è dolo, l'assicurazione può chiedere la differenza tra il premio attuale e quello che sarebbe stato pagato con le informazioni corrette, ma deve comunque risarcire la controparte. Inoltre, l'articolo 1932 del Codice Civile ("Norme inderogabili") prevede che le disposizioni relative a dichiarazioni inesatte o reticenze non possano essere derogate se non in senso più favorevole all’assicurato.

Circolazione di Prova e Aree Private

La circolazione di un veicolo con targa di prova è subordinata all'esposizione nella parte posteriore del mezzo della targa, al fine di permettere la rilevazione delle infrazioni, e all'esistenza dell'autorizzazione alla circolazione che ne garantisce la copertura assicurativa. L'autorizzazione deve essere tenuta a bordo del veicolo e utilizzabile per la circolazione di un solo veicolo per volta. La mancanza del documento di autorizzazione e della targa di prova a bordo del veicolo integra gli estremi della illecita circolazione con veicolo privo della documentazione della mancata copertura assicurativa.

Come accennato, ai fini dell'operatività della garanzia per RCA, il concetto di circolazione stradale, di cui all'articolo 193 del Codice della Strada, non si limita al transito di veicoli, ma include anche la sosta e la fermata su aree private o destinate ad uso pubblico, se queste aree sono comunque accessibili al pubblico. Questo ha trovato conferma nel recente D. Lgs. 184, che estende l'obbligo dell'RC Auto anche ai veicoli situati in aree private non accessibili.

Prevenzione e Controllo

Per evitare di incorrere in sanzioni o problemi con la copertura assicurativa, è essenziale tenere traccia della scadenza della propria polizza e rinnovarla in tempo. Molte compagnie assicurative inviano promemoria ai loro clienti. Inoltre, il Portale dell'Automobilista, messo a disposizione dal Ministero delle Infrastrutture e dei Trasporti, consente di controllare la copertura assicurativa del proprio veicolo inserendo i dettagli del mezzo nella sezione "Copertura RCA".

Con l'avvento di tecnologie come il "Targa System" e "Nuvola", le Forze dell'Ordine sono ora attrezzate per identificare in tempo reale i veicoli non assicurati. Nel caso in cui l’auto non sia assicurata, è consigliabile tenerla parcheggiata in un'area privata fino alla sottoscrizione di una nuova polizza. Se il veicolo è parcheggiato in un'area pubblica e la polizza è scaduta da più di 15 giorni, si potrebbe incorrere in una sanzione, come confermato dalla Corte Suprema di Cassazione.

La prescrizione estintiva è un principio legale secondo il quale, trascorso un certo periodo di tempo, un diritto non può più essere fatto valere. Nel contesto assicurativo, è prudente conservare tutti i documenti relativi alla polizza per almeno due anni.

tags: #assicurare #veicolo #perdita