L'Attestato di Rischio (ATR) è uno strumento essenziale e un documento fondamentale per ogni proprietario di veicolo assicurato, rappresentando il riepilogo completo e dettagliato della storia assicurativa. Questo documento fornisce un riepilogo essenziale per i proprietari e include informazioni cruciali, come i sinistri causati negli ultimi 11 anni, la Classe di merito Universale (CU), e altri dati rilevanti che incidono direttamente sul calcolo del premio assicurativo. Dal 2015, grazie al Regolamento IVASS n. 9 del 19 maggio 2015 e all'articolo 134 del Codice delle Assicurazioni Private, l’Attestato di Rischio è diventato digitale, un passaggio che ha portato un tangibile cambiamento per gli utenti e semplifica notevolmente il lavoro delle compagnie di assicurazione.

Cos'è l'ATR e a Cosa Serve

L’Attestato di Rischio, o meglio il livello di sinistrosità come automobilista, è rappresentato in un documento (ad oggi solo in formato digitale), chiamato ATR. È un documento molto importante perché racconta la storia della tua auto, attuale e passata, menzionando gli incidenti in cui è stata coinvolta negli anni precedenti e consente di determinare il premio assicurativo annuo che il contraente deve pagare. L’Attestato di rischio è indispensabile per comprendere in modo chiaro e dettagliato la propria storia assicurativa. Scoprire cos'è l'attestato di rischio significa capire un documento che attesta la sinistrosità di ogni guidatore, elencando gli incidenti e riportando i dati relativi a chi possiede il veicolo e l'assicurazione.

La Digitalizzazione dell'Attestato di Rischio

Ormai dal 2015, l’Attestato di Rischio è diventato digitale, non viene più inviato in forma cartacea, a meno che il contraente di polizza non lo richieda espressamente. Questo significa che il documento viene archiviato nella banca dati gestita da Ania (Associazione Nazionale Imprese Assicuratrici) invece di richiederlo direttamente al cliente. Con l’attestato di rischio online, le imprese assicuratrici prendono i dati sulla situazione assicurativa mediante appositi database. Questo sistema elimina il rischio di truffe o falsificazioni. Le modalità di recupero dell’ATR variano a seconda della compagnia assicuratrice, ma i tempi di attesa sono ormai ridotti al minimo se si ha un'assicurazione auto online e l'accesso all'area personale. Per i contratti acquisiti tramite intermediari, l’impresa obbligata alla consegna dell’attestato di rischio garantisce all’avente diritto che ne faccia richiesta (o a persona delegata) una stampa dell’attestato tramite i propri intermediari, senza applicazione di costi.

Dove Trovare l'Attestato di Rischio Online

L'ATR viene reso disponibile, prima del rinnovo di polizza e successivamente per un periodo di 5 anni, nell’Area Personale del cliente. Ad esempio, puoi trovare l’attestato di rischio online accedendo alla tua Area Riservata di Bene Assicurazioni, nella sezione “Preventivi e Polizze”. In Allianz Direct, lo trovi accedendo alla sezione “Documenti”. Ottenere l'attestato di rischio Unipol è facile e veloce, grazie alla consegna digitale.

Validità dell'Attestato di Rischio

L’ATR ha una validità di 5 anni dalla scadenza della polizza a cui si riferisce. Durante questo periodo, conserva tutte le informazioni utili sulla tua storia assicurativa. Questo significa che anche se la polizza non è stata rinnovata, perché, ad esempio, il veicolo è stato rubato, venduto o demolito, l’attestato di rischio mantiene la sua validità per 5 anni dalla data di scadenza dell’ultima polizza a cui l’attestato si riferisce. Dal momento che la durata dell’attestato di rischio è vincolata alla scadenza della polizza assicurativa, è importante essere consapevoli di cosa succede se non si rinnova in tempo la propria RC Auto.

L'Attestato di Rischio Dinamico: Ridurre i "Furbetti"

In vigore a partire dal 1° agosto 2018, l’Attestato di Rischio dinamico è un'innovazione significativa. Proprio così! Dal 1° agosto 2018 l’attestato di rischio è diventato dinamico. Cosa vuol dire? L’attestato di rischio dinamico consente di recuperare le informazioni sugli incidenti non denunciati o denunciati in ritardo, in prossimità alla scadenza di polizza, che ovviamente non comparivano sull’ATR quando l’assicurato cambiava compagnia. L’attestato di rischio dinamico riporta i dati su tutti gli incidenti, anche su quelli denunciati in ritardo (i cosiddetti “sinistri tardivi”). Tutto ciò non sarebbe stato possibile con l’attestato di rischio standard. In quel caso, se l’assicurato avesse cambiato compagnia a scadenza di polizza, i sinistri non ancora denunciati non sarebbero comparsi sul documento.

In questo modo l’IVASS cerca di ridurre i comportamenti dei “furbetti” che di proposito denunciano un incidente dopo molto tempo. Così facendo ci si avvicina agli ultimi 60 giorni di scadenza della polizza e quindi anche al termine del periodo di osservazione.

ATTESTATO DI RISCHIO. A COSA SERVE?

Il Periodo di Osservazione

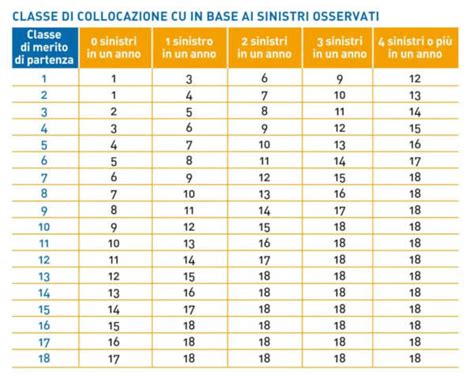

Perché funziona l’attestato di rischio dinamico? Si chiama periodo di osservazione il lasso di tempo che le compagnie assicuratrici si prendono per stabilire la CU (classe di merito) adatta all’automobilista. Il periodo di osservazione è il periodo di tempo che le compagnie di assicurazione usano per determinare la classe di merito di un automobilista. Come dal termine “periodo di osservazione”, le compagnie osservano la condotta dei propri clienti e definiscono esattamente la classe di merito adatta per il periodo assicurativo successivo.

La durata del primo periodo di osservazione è di 10 mesi a partire dalla firma del contratto fino ad arrivare al 10° mese successivo ad esso. Se un incidente con colpa avviene negli ultimi due mesi di copertura assicurativa, questo viene considerato l’anno successivo. Se un incidente con colpa avviene dopo il 10° mese, tale sinistro sarà considerato per l’anno successivo. Dopo il primo rinnovo, il periodo di osservazione cambia durata e diventa più lungo, di 12 mesi.

La Classe di Merito e il Premio Assicurativo

La classe di merito universale (CU) è il parametro fondamentale per calcolare il premio assicurativo. Le classi di merito sono un sistema utilizzato dalle compagnie assicurative per determinare il costo della tua polizza. Il sistema funziona in base alla tua esperienza di guida: più guidi in modo sicuro, meno paghi! Le classi di merito vanno dalla classe 1 (la più virtuosa) fino alla classe 18 (la meno virtuosa). Lo storico degli incidenti riporta tutti gli incidenti con responsabilità propria, oppure in concorso di colpa, che hanno coinvolto il mezzo. Questi dati, insieme alla classe di merito, influenzano direttamente il premio assicurativo annuo che il contraente deve pagare.

Quanto Aumenta la Polizza Dopo un Incidente?

Gli incidenti stradali comportano numerosissime conseguenze, non solo di tipo materiale, come ad esempio danni al veicolo, ma anche di tipo psicologico e fisico per le persone coinvolte. Sfortunatamente causano anche conseguenze riguardanti direttamente la polizza assicurativa. Non è possibile sapere con precisione di quanto aumenterà la polizza dopo un sinistro, ma dipende da molti fattori, tra cui l’entità del danno, la classe di merito dell’automobilista ma anche l’età del contraente. Infatti, i neopatentati pagano un premio più alto rispetto ai guidatori più esperti. Per ottenere una stima, si possono utilizzare alcune piattaforme che consentono di effettuare un calcolo. Serviranno alcuni dati: basterà inserire il nome della compagnia assicuratrice, la classe di merito, il premio lordo e l'importo del sinistro pagato.

Garanzie Aggiuntive per la Classe di Merito

Esiste una garanzia aggiuntiva che protegge la tua classe di merito anche in caso di incidente con colpa. Con la garanzia Bonus Protetto di Allianz Direct, ad esempio, mantieni invariata la tua classe interna Bonus Malus di Allianz Direct. Il tuo Attestato di Rischio ne terrà traccia, ma il sinistro non si ripercuoterà sul premio degli anni successivi. Con Unipol, in presenza di un attestato di rischio completo e senza sinistri (l’attestato deve riportare tutti 00 negli ultimi 5 anni e in quello corrente), è possibile acquistare una condizione speciale RCA riservata ai clienti virtuosi.

Il Diritto di Ripensamento

Lo sapevi che anche chi acquista una RCA ha il diritto di ‘restituire la merce’ entro una determinata scadenza? Con Allianz Direct, si può scoprire cos'è il diritto di ripensamento, come funziona e quanto verrà rimborsato. Questo offre una protezione aggiuntiva ai consumatori in fase di acquisto di una polizza assicurativa.

Come Trovare un'Assicurazione Auto Economica

È difficile risparmiare sull’assicurazione auto? Con troppe opzioni disponibili di assicurazione auto online, può essere complicato scegliere. È importante cercare l'assicurazione auto online più vantaggiosa facendo sempre attenzione alle condizioni e ai servizi offerti. Compagnie come Allianz Direct, leader in Italia nelle assicurazioni online, offrono varie soluzioni assicurative per i veicoli a motore. Con targa e data di nascita è possibile calcolare un preventivo assicurazione auto o un preventivo assicurazione moto e scoprire le garanzie assicurative più adatte alle proprie esigenze. Oltre al calcolo del preventivo, è possibile acquistare la polizza in tutta sicurezza comodamente online. A fronte del pagamento, la polizza verrà inviata al contraente attraverso il canale di spedizione prescelto. Per le condizioni di polizza, si suggerisce di leggere il set informativo scaricabile dal sito della compagnia.

tags: #atr #veicolo #assicurato #auto