L'introduzione della fatturazione elettronica ha rappresentato una svolta epocale nel panorama fiscale italiano, con l'obiettivo primario di prevenire e contrastare l'evasione fiscale e le frodi IVA. Questa rivoluzione normativa ha interessato trasversalmente tutti i rapporti commerciali, estendendo l'obbligo oltre la sola Pubblica Amministrazione. Tra le prime operazioni a essere soggette a questa nuova modalità, fin dal 1° gennaio 2019, le cessioni di carburante hanno segnato un punto di svolta, con la contestuale abolizione della tradizionale scheda carburante, come previsto dalla Legge di Bilancio 2018.

L'Obbligo di Fatturazione Elettronica per i Carburanti

L'obbligo di emissione della fattura elettronica per le cessioni di benzina e gasolio destinati all'uso come carburante per motori è stato anticipato al 1° luglio 2018. Tale disposizione, introdotta dall'articolo 1, commi da 922 a 927, della Legge 27.12.2017, n. 205, si applica a tutte le transazioni effettuate presso i distributori di carburante, purché i medesimi siano utilizzati per motivi di lavoro da imprese e professionisti titolari di Partita IVA. L'Agenzia delle Entrate ha fornito i primi chiarimenti in merito con la circolare 30.04.2018, n. 8/E.

È fondamentale sottolineare che l'anticipazione dell'obbligo al 1° luglio 2018 non riguarda le cessioni di carburante per usi diversi da quelli per motori, come ad esempio quelli destinati a gruppi elettrogeni, impianti di riscaldamento o attrezzi da giardinaggio. Sono inoltre esclusi dall'ambito applicativo della norma i soggetti passivi che rientrano nel cosiddetto “regime di vantaggio” (art. 27, cc. 1 e 2, D.L. 98/2011) e quelli che applicano il regime forfettario (art. 1, cc. da 54 a 89 L. 190/2014).

Dati Necessari per la Fattura Elettronica Carburante

Per poter scaricare i costi del carburante acquistato per i mezzi di lavoro, le imprese e i professionisti sono tenuti a richiedere la fattura elettronica al momento dell'acquisto. Per fare ciò, è necessario comunicare al gestore della stazione di rifornimento i seguenti dati:

- Partita IVA: Essenziale per identificare il soggetto titolare dell'operazione.

- Codice Destinatario (in alternativa PEC): Un codice alfanumerico di 7 cifre che permette al Sistema di Interscambio (SdI) di recapitare la fattura elettronica. In alternativa, può essere fornito un indirizzo di Posta Elettronica Certificata (PEC).

- Targa del veicolo: L'identificazione della targa del veicolo per cui è stato effettuato il rifornimento è un dato fondamentale per la deducibilità dei costi.

Tutti i distributori di benzina sul territorio nazionale sono obbligati a emettere fattura elettronica al soggetto titolare di Partita IVA che la richieda. Nel caso di un nuovo cliente, il gestore dovrà registrare la scheda anagrafica del titolare di Partita IVA all'interno del proprio software gestionale per poter procedere all'emissione della fattura elettronica in formato XML.

Il Ruolo della Ricevuta di Rifornimento

Al termine dell'effettuazione del rifornimento da parte del gestore, verrà conservata una ricevuta generata dal sistema o una stampa della colonnina self-service. Questo documento è di fondamentale importanza in quanto riporta le informazioni necessarie per la corretta compilazione della fattura elettronica carburante. La ricevuta contiene generalmente i seguenti dati:

- Numero della pompa

- Data di acquisto

- Tipologia di carburante

- Quantità di carburante erogata

- Importo corrisposto

Dopo aver comunicato tutte le informazioni necessarie, il gestore della stazione di rifornimento è tenuto a emettere la fattura elettronica entro le 24 ore successive al rifornimento. Il cliente che effettua il rifornimento sul momento non riceverà alcun documento cartaceo, poiché la fattura elettronica sarà indirizzata telematicamente all'Agenzia delle Entrate attraverso il Sistema di Interscambio (SdI).

Metodi di Pagamento Tracciabili e Fatturazione Differita

Per poter detrarre i costi del carburante, è obbligatorio utilizzare un metodo di pagamento tracciabile. Sono ammessi pagamenti effettuati tramite:

- Carta di credito

- Bancomat (carta di debito)

- Carta prepagata

Questi strumenti di pagamento sono considerati idonei in quanto emessi da operatori finanziari soggetti all'obbligo di comunicazione previsto dall'articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605. Altri mezzi ritenuti parimenti idonei, individuati dal Direttore dell'Agenzia delle Entrate con provvedimento prot. n. 89607 del 5.11.2018, includono assegni bancari, postali e circolari, vaglia cambiari e postali, nonché pagamenti elettronici previsti dall’articolo 5 del decreto legislativo 7.03.2005, n. 82.

Nell'ambito della fatturazione elettronica carburante, è altresì consentita la fatturazione differita. Ciò significa che è possibile emettere un'unica fattura, entro il 15 del mese successivo, che riepiloghi tutte le operazioni di rifornimento effettuate nel mese precedente tra i medesimi soggetti. Questa opzione semplifica la gestione amministrativa, soprattutto per le aziende che effettuano numerosi rifornimenti.

La Carta Carburante: Evoluzione e Tipologie

Antecedentemente al 1° gennaio 2019, le spese carburante potevano essere attestate sia dalla scheda carburante sia dalla carta carburante. Mentre la scheda carburante è stata soppressa, la carta carburante è tuttora in uso e rappresenta uno strumento importante per la gestione dei costi di carburante aziendali.

La carta carburante è essenzialmente una carta di pagamento (di credito, debito o prepagata) assegnata ai dipendenti dalla società per effettuare i pagamenti del carburante necessari agli spostamenti per lavoro. Esistono tre tipologie principali di carta carburante:

- Monomarca: Concessa da un'unica compagnia di distribuzione carburante (es. Q8, Eni, Esso).

- Multimarca: Permettono di rifornirsi presso diversi distributori aderenti al circuito.

- Universale: Consentono di rifornirsi presso tutti i distributori, in quanto non sono collegate a una specifica marca.

Pagando con la carta carburante, le aziende hanno la possibilità di ricevere un'unica fattura a fine mese, riepilogativa di tutti i rifornimenti effettuati nel periodo. Questo facilita la contabilità e la riconciliazione delle spese. Le aziende, infatti, adottano solitamente una "travel policy" per il rimborso ai dipendenti che anticipano le spese, oppure forniscono una carta carburante convenzionata.

Cos’è la Fattura e Come Funziona | Economia Spiegata Facile

Requisiti di Autenticità, Integrità e Leggibilità

La fattura elettronica, per essere considerata valida ai fini fiscali, deve obbligatoriamente possedere i requisiti di autenticità, integrità e leggibilità. Questi requisiti devono sussistere dall'emissione del documento fino al termine del periodo di conservazione.

- Autenticità: Garantisce l'identità del fornitore o del prestatore. Per assicurarne l'autenticità, è necessario impiegare tecnologie idonee, come l'apposizione di una firma elettronica avanzata, la trasmissione tramite sistemi EDI (Electronic Data Interchange) o l'utilizzo di controlli di gestione adeguati.

- Integrità: Assicura che il contenuto della fattura, inclusi i dati obbligatori, non sia stato alterato.

- Leggibilità: Garantisce che la fattura sia leggibile nel tempo, a prescindere dal formato originale di emissione e conservazione.

In assenza di questi requisiti, un documento, seppur inviato elettronicamente come file, non può essere considerato una "fattura elettronica" valida.

Conservazione Sostitutiva delle Fatture Elettroniche

Le fatture elettroniche, sia quelle emesse che quelle ricevute, sono soggette agli obblighi di conservazione sostitutiva previsti dal D.M. 17.06.2014. Questo processo garantisce che i documenti vengano archiviati in modo sicuro e consultabile per tutto il periodo previsto dalla legge.

Per coloro che aderiranno a specifici accordi di servizio, tutte le fatture elettroniche transitate attraverso il Sistema di Interscambio (SdI) saranno portate in conservazione a norma. I tecnici ministeriali hanno precisato che il documento informatico può essere conservato anche in formato PDF, garantendo così l'adempimento degli obblighi fiscali e civilistici.

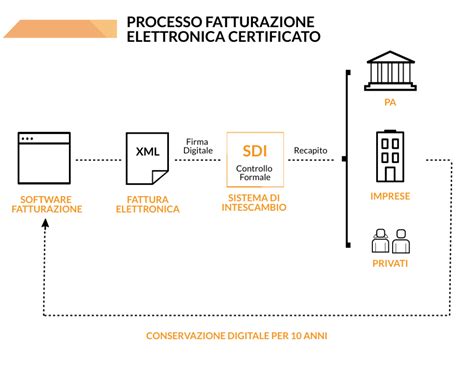

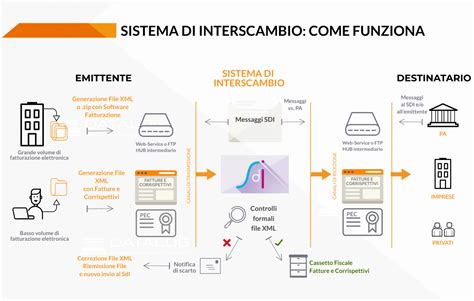

Il Ruolo del Sistema di Interscambio (SdI)

Il Sistema di Interscambio (SdI) è il canale telematico attraverso cui le fatture elettroniche vengono trasmesse all'Agenzia delle Entrate. Una volta che la fattura viene trasmessa, lo SdI effettua dei controlli.

- In caso di esito positivo delle verifiche e di consegna: La fattura elettronica si considera emessa. La data di emissione corrisponde a quella riportata nella sezione "Dati Generali" del file XML.

- In caso di controlli non andati a buon fine: Entro 5 giorni, viene recapitata al soggetto trasmittente una "ricevuta di scarto". La fattura elettronica e quelle appartenenti allo stesso lotto vengono scartate e considerate non emesse. L'emittente dispone di 5 giorni di tempo per trasmettere al SdI la fattura elettronica corretta, senza incorrere in sanzioni.

È importante notare che, sebbene il trasferimento dei dati in EDI (Electronic Data Interchange) sia ancora ammesso, la fattura valida ai fini fiscali è esclusivamente quella trasmessa al SdI e per la quale il Sistema fornisce la ricevuta di consegna o messa a disposizione.

Deduzione e Detraibilità IVA: Un Quadro Normativo

Il legislatore ha introdotto specifiche disposizioni sulla deducibilità dei costi d'acquisto e la detraibilità dell'IVA, imponendo l'utilizzo di specifici mezzi di pagamento per tali finalità. Come già menzionato, tra questi rientrano le carte di credito, debito o prepagate emesse da operatori finanziari soggetti agli obblighi di comunicazione.

Gli artt. 21 e 21-bis del D.P.R. n. 633/1972, con riferimento ai carburanti, non prevedono l'indicazione obbligatoria della targa o di altri estremi identificativi del veicolo al quale sono destinati. Tuttavia, queste informazioni, pur essendo facoltative, possono essere inserite nei documenti per facilitare la tracciabilità della spesa e la sua riconducibilità a un determinato veicolo, con l'obiettivo ultimo di supportare la relativa deducibilità.

La normativa sulla fatturazione elettronica carburante rappresenta un passo significativo verso la digitalizzazione e la trasparenza dei processi commerciali, con benefici tangibili sia per l'amministrazione fiscale che per le imprese e i professionisti che operano nel settore. La corretta applicazione di queste disposizioni è essenziale per garantire la piena conformità normativa e ottimizzare la gestione fiscale delle spese per carburante.

Cos’è la Fattura e Come Funziona | Economia Spiegata Facile

tags: #auchan #benzina #fattura #elettronica