Quando si parla di acquisti importanti, come quello di un'automobile, all'interno di un matrimonio in regime di comunione dei beni, emergono spesso dubbi e interrogativi. La situazione si complica ulteriormente se si considera l'utilizzo di fondi specifici come il Trattamento di Fine Rapporto (TFR). Questa guida si propone di esplorare in dettaglio le implicazioni legali e pratiche dell'acquisto di un'automobile con il TFR in un regime di comunione dei beni, fornendo chiarezza su uno degli aspetti meno compresi del diritto di famiglia italiano.

La Comunione dei Beni: Fondamenti e Applicazione Automatica

A meno che non ci sia un accordo diverso, dopo il matrimonio i due coniugi hanno automaticamente la cosiddetta comunione dei beni. Questa è il regime patrimoniale legale, ovvero quello predisposto dal legislatore come regime standard, salvo che i coniugi congiuntamente decidano di convenire il diverso regime della separazione dei beni. La comunione dei beni si applicherà automaticamente agli acquisti fatti a partire dalla data del matrimonio. È semplice verificarlo: basta chiedere l’estratto per riassunto dell’atto di matrimonio, dove è scritta l’eventuale scelta del regime di separazione.

Nella comunione legale, tutti gli acquisti effettuati durante il matrimonio - ad eccezione di quelli personali - appartengono a entrambi i coniugi. Questo vale indipendentemente da chi effettua materialmente l’acquisto o chi li ha comprati o pagati. I beni sono sempre comuni. Rientrano nella comunione: immobili, veicoli, conti correnti e investimenti, e aziende acquistate dopo il matrimonio. Questi beni, una volta entrati nella comunione, saranno divisi in parti uguali al momento dello scioglimento, indipendentemente dal contributo effettivo dato da ciascun coniuge.

La SEPARAZIONE dei BENI influisce sui diritti ereditari del coniuge? | Avv. Angelo Greco

Cosa Rientra nella Comunione e Cosa ne È Escluso

La comunione dei beni è il regime patrimoniale in cui marito e moglie possiedono al 50% i beni dell’uno e dell’altra acquistati dopo il matrimonio. Gli acquisti effettuati durante il matrimonio come un’auto, un ciclomotore o anche solo un armadio per la casa, confluiscono nella comunione dei beni. L'articolo 177 del Codice Civile precisa che "rientrano nella comunione dei beni gli acquisti compiuti dai due coniugi, insieme o separatamente, durante il matrimonio". Fanno parte della comunione anche gli utili e gli incrementi di aziende gestite da entrambi i coniugi, anche se appartenenti a uno solo di essi prima del matrimonio.

Tuttavia, esistono categorie di beni che non cadono in comunione. Nella categoria dei beni personali, elencati all’art. 179 c.c., emerge quella dei beni acquisiti con il trasferimento dei beni personali o con il loro scambio, purché ciò sia espressamente dichiarato nell’atto di acquisto. Si tratta della categoria di beni personali più complessa e problematica.

Le ipotesi in cui l’acquisto di un bene, benché avvenuto dopo il matrimonio, non entra in comunione sono diverse:

- Beni di uso strettamente personale: Questi includono abbigliamento, gioielli personali e altri oggetti destinati all'uso esclusivo di uno dei coniugi.

- Beni che servono per la propria professione: Strumenti di lavoro, attrezzature specifiche o veicoli dedicati esclusivamente all'attività professionale di uno dei coniugi possono essere esclusi dalla comunione.

- Beni acquistati con il provento della loro vendita o del loro scambio: Se un coniuge vende un bene personale e con il ricavato acquista un nuovo bene, quest'ultimo rimane personale, a condizione che l'esclusione dalla comunione risulti dall’atto di acquisto e che, se l'atto riguarda un immobile o un bene registrato, ne abbia fatto parte anche l'altro coniuge.

- Beni ricevuti per donazione o eredità: Se l’auto è stata ricevuta da uno dei due coniugi, dopo il matrimonio, a seguito di una donazione (si pensi al regalo dei genitori) o di eredità, essa non ricade nella comunione, salvo che nell’atto di donazione o nel testamento il cedente abbia specificato che l’auto viene conferita alla comunione.

- Beni acquistati con i soldi ottenuti a seguito di donazione, eredità, risarcimento del danno, pensione per perdita della capacità lavorativa, o dalla vendita di beni personali: Anche in questi casi, l'esclusione dalla comunione è valida purché ciò sia espressamente dichiarato all’atto dell’acquisto.

È fondamentale sottolineare che l'esclusione dalla comunione deve essere specificamente documentata. Nei casi di beni di uso strettamente personale, per i beni acquistati con il provento della loro vendita o del loro scambio, o di beni che servono per la propria professione, l’esclusione dalla comunione deve risultare dall’atto di acquisto - se di esso ha fatto parte anche l’altro coniuge.

L'Acquisto di un'Automobile e il TFR in Comunione dei Beni

La questione dell'automobile acquistata con TFR in comunione dei beni è particolarmente rilevante. Se una persona coniugata in comunione legale dei beni si reca dal notaio per comprare una casa e dichiara al notaio di volerla acquistare utilizzando del denaro personale che non è ricompreso nella comunione legale in quanto non presente su un conto corrente cointestato, ci si chiede se sia sufficiente la sola dichiarazione dinanzi al pubblico ufficiale. La risposta è negativa. Non è sufficiente affermare al Notaio di voler pagare la casa con il denaro personale per poter escludere l’acquisto dalla comunione legale, ma occorre una prova ulteriore.

Il denaro è un bene sui generis, e la sua natura personale è più difficile da dimostrare rispetto ad altri beni. La Corte di Cassazione, con l’ordinanza del 12 marzo 2019, n. 7027, sez., ha chiarito che non basta la mera dichiarazione di voler escludere il bene dalla comunione. La legge consente di escludere l’acquisto immobiliare dalla comunione legale dei beni solo quando l’immobile viene acquistato con il prezzo derivante dalla vendita di un bene personale ai sensi dell’art. 179, comma 1, lettera f) del Codice Civile.

Il TFR, essendo il frutto del lavoro di uno dei coniugi, si configura come un provento personale. Tuttavia, nel regime di comunione legale, i proventi dell'attività separata di ciascuno dei coniugi, se non sono consumati, cadono in comunione al momento del suo scioglimento. Questo significa che, mentre il TFR è inizialmente un diritto personale e il coniuge ne può disporre, se il denaro derivante dal TFR viene utilizzato per l'acquisto di un bene, come un'automobile, durante il matrimonio, quel bene ricade automaticamente nella comunione, a meno che non si rientri in una delle eccezioni di cui all'art. 179 c.c.

La risposta è negativa e ciò vale anche nel caso in cui l’altro coniuge sia d’accordo ad escludere il bene dalla comunione dei beni, se non si configurano le condizioni legali per l'esclusione. Il denaro è ab origine personale, come nel caso in cui sia possibile dimostrare che esso derivi da una donazione o da un’eredità, e in tali circostanze l'acquisto con tale denaro potrebbe essere escluso dalla comunione, con le dovute dichiarazioni nell'atto di acquisto e l'intervento dell'altro coniuge, se richiesto.

La Necessità della Dichiarazione e il Ruolo del Notaio

Davanti al Notaio occorre che intervenga sia l’acquirente che il coniuge, solo nei casi espressamente previsti dalla legge, il quale effettui la dichiarazione di cui all’art. 179, comma 2, c.c. In altre parole oltre al coniuge che acquista, che deve ovviamente prestare il consenso all’acquisto nell’atto di compravendita dal notaio, occorrerà anche la presenza dell’altro coniuge. Non può il coniuge di volta in volta decidere se un bene rientri o meno nella comunione. Un quesito molto ricorrente è perché non sia possibile prevedere che alcuni beni cadano in comunione ed altri no. Il legislatore è stato molto rigido in questa scelta in quanto non è possibile prevedere la coesistenza di più regimi patrimoniali. Non è possibile, in altre parole, che per alcuni beni si scelga di acquistarli in comunione legale ed altri in separazione dei beni. Al tempo stesso la legge stessa dà la possibilità di cambiare in qualsiasi momento per atto pubblico notarile alla presenza di due testimoni il regime patrimoniale della famiglia.

Nel caso in cui si intenda procedere all'acquisto di un immobile in comunione di beni, capita spesso che vi sia la richiesta di ricevere un atto di compravendita immobiliare ove la parte acquirente, coniugata nel regime patrimoniale di comunione legale dei beni, intenda acquistare un bene immobile escludendolo dalla comunione utilizzando denaro personale. La regola generale è che, qualora il coniuge, coniugato in comunione legale dei beni, spenda il suo denaro per acquistare un bene immobile, questo cada in comunione ai sensi dell’art. 177, comma 1, lett. a) del Codice Civile.

Non è sempre agevole dimostrare che il bene sia personale come sopra esposto. Nel caso in cui si tratti di beni immobili in cui è presente un atto pubblico notarile di acquisto, bisognerà fornire tale documentazione al notaio. In questo caso occorre portare l’atto di donazione o la dichiarazione di successione relativa al bene che poi è stato venduto; l’atto di compravendita con il quale è stato venduto, da cui deriva l’importo ricevuto in denaro; indicare i dati del conto su cui questo denaro si trova.

Se una persona riceve dal padre in donazione una somma di denaro pari a euro 200.000 non si porrà un problema di dimostrare la natura personale del denaro. Essendo una cifra ingente e non di modico valore, tale tipo di donazione richiede necessariamente l’atto pubblico. Si tratta di un atto sottoscritto dalle parti, dai testimoni e da un pubblico ufficiale: esiste la certezza della provenienza del denaro. In tutti i casi in cui si afferma che un bene è personale e che si può vendere o disporre ad altro titolo liberamente occorre verificare se la personalità del bene è reale. È proprio per questo che la consulenza notarile diventa di fondamentale importanza. Solo una figura competente ed esperta come il notaio può verificare la provenienza dei beni e la loro natura personale.

Amministrazione dei Beni in Comunione

Per la normale amministrazione dei beni in comunione, entrambi i coniugi possono agire. Per l’amministrazione straordinaria (alienazioni, iscrizioni ipotecarie, accettazione di donazioni, locazioni, mutui) deve esserci il consenso di tutti e due.

Se l’atto riguarda un immobile o un bene registrato (auto, barche, …) e viene compiuto da un solo coniuge senza il consenso dell'altro, può essere annullato dal tribunale (su domanda dell’altro coniuge). La domanda deve essere fatta entro un anno dalla data in cui il coniuge è venuto a conoscenza dell’atto, o comunque dalla sua trascrizione nei pubblici registri. Se l’atto riguarda un bene mobile, il coniuge che ha trasgredito è obbligato a ricostruire la comunione nello stato in cui era prima. Se ciò non è possibile deve provvedere al pagamento del valore equivalente al bene.

La Comunione Convenzionale

Esiste la possibilità di modificare il regime di comunione dei beni tramite un accordo specifico. Sì, si chiama comunione convenzionale. Questo permette ai coniugi di adattare il regime patrimoniale alle proprie esigenze, stabilendo regole diverse per l'inclusione o l'esclusione di determinati beni dalla comunione. Questa scelta deve essere formalizzata tramite un atto pubblico notarile.

Acquisti Durante la Separazione e lo Scioglimento della Comunione

Una domanda frequente, soprattutto durante una causa di separazione, è: "Se acquisto un’auto o un immobile in questo periodo, sarà anche dell’altro coniuge?". La risposta, in sintesi, è sì, salvo precise condizioni, perché fino allo scioglimento legale della comunione - che avviene con l’omologa della separazione o con il provvedimento presidenziale - gli acquisti rientrano nella comunione dei beni.

Finché la comunione non viene sciolta, essa continua a produrre effetti anche dopo la fine della convivenza e durante la causa di separazione. Ciò significa che:

- Gli acquisti compiuti da uno dei due coniugi durante la pendenza della causa di separazione rientrano nella comunione legale, se non si è ancora verificato il presupposto legale per lo scioglimento.

- Il coniuge che ha sostenuto l’intero costo dell’acquisto non potrà rivendicare la piena proprietà, perché il bene si presume condiviso al 50%.

Solo con lo scioglimento legale della comunione (per effetto dell’autorizzazione del presidente del tribunale o dell’omologazione della separazione consensuale) questi effetti cessano e gli acquisti diventano patrimonio personale.

La Riforma dell’Art. 191 Codice Civile e il Momento dello Scioglimento

Una delle novità più significative introdotte dalla recente riforma del diritto di famiglia riguarda la modifica dell’art. 191 del Codice Civile, che chiarisce in modo puntuale il momento esatto in cui si verifica lo scioglimento della comunione legale tra i coniugi. Questo aggiornamento normativo è di fondamentale importanza per chi si trova in una fase delicata come quella della separazione personale.

La nuova formulazione dell’articolo prevede che la comunione legale si scioglie:

- Nel momento in cui il presidente del tribunale autorizza i coniugi a vivere separati, oppure

- Alla data di sottoscrizione del processo verbale di separazione consensuale davanti al presidente, purché omologato.

L’ordinanza con cui i coniugi vengono autorizzati a vivere separati viene comunicata all’ufficiale dello stato civile, affinché sia effettuata l’annotazione dello scioglimento della comunione.

La SEPARAZIONE dei BENI influisce sui diritti ereditari del coniuge? | Avv. Angelo Greco

Prima della riforma, la giurisprudenza richiedeva che si attendesse il passaggio in giudicato della sentenza di separazione (cioè il momento in cui essa non è più impugnabile) per far decorrere lo scioglimento della comunione legale. Questo creava incertezza giuridica e situazioni di conflitto patrimoniale anche in presenza di separazioni già concretamente attuate nella vita quotidiana.

Con la nuova formulazione, invece:

- Viene anticipato il momento dello scioglimento della comunione rispetto alla sentenza definitiva.

- Viene introdotto un criterio temporale chiaro e oggettivo, facilmente documentabile.

- Si rafforza la tutela del coniuge acquirente, che non rischia più di vedere condiviso un bene comprato dopo l’autorizzazione a vivere separati.

Grazie alla riforma, gli acquisti compiuti dopo l’autorizzazione del presidente del tribunale o dopo la sottoscrizione omologata del verbale consensuale non entreranno più a far parte della comunione legale, anche se la sentenza definitiva non è ancora stata emessa. Ad esempio, se un coniuge acquista un immobile dopo l’autorizzazione a vivere separato, l’altro coniuge non potrà rivendicare alcuna quota di proprietà, anche se formalmente la causa non è ancora conclusa. Se, invece, l’acquisto avviene prima di quel momento, il bene continuerà a essere automaticamente soggetto alla comunione e, quindi, diviso al 50% tra i coniugi.

Annotazione all’Ufficiale di Stato Civile: Un Passaggio Chiave

Uno degli aspetti meno conosciuti ma giuridicamente fondamentali nella comunione legale dei beni tra coniugi è rappresentato dall’annotazione all’Ufficiale di Stato Civile. Lo scioglimento ufficiale avviene tramite l’annotazione all’Ufficiale di Stato Civile, che sancisce l’efficacia legale della separazione e la fine della comunione. Questa annotazione è cruciale per la pubblicità e l'opponibilità a terzi dello scioglimento della comunione.

Passaggio di Proprietà dell'Auto in Comunione dei Beni

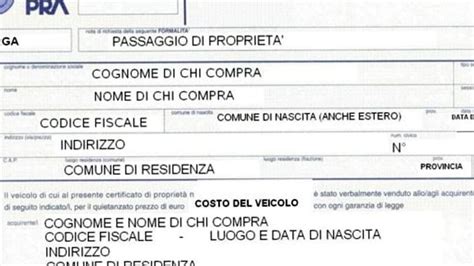

Il passaggio di proprietà dell’auto acquistata durante il matrimonio richiede che l’atto di vendita sia firmato tanto dal marito quanto dalla moglie. Nel caso in cui il passaggio di proprietà dell’auto usata (sia che avvenga a titolo di vendita che di donazione) sia effettuato da coniugi in comunione dei beni e il mezzo sia stato acquistato durante il matrimonio è necessario che l’atto di vendita sia firmato sia dal marito che dalla moglie. Ma procediamo con ordine.

Le regole relative al passaggio di proprietà dell’auto consentono di cedere il mezzo evitando di ricorrere al notaio, semplicemente recandosi in Comune o negli uffici dell’ACI-PRA: in tale sede il venditore e l’acquirente dichiarano per iscritto, sul retro del certificato di proprietà, che il mezzo viene ceduto (venduto o donato) da un soggetto in favore di un altro (con indicazione degli estremi anagrafici). È il cosiddetto “atto di vendita” (o “dichiarazione di vendita”) che deve essere firmato sia dal venditore che dall’acquirente. Entrambe le sottoscrizioni vengono poi autenticate dal pubblico ufficiale (ad esempio, l’ufficiale dell’anagrafe del Comune stesso). Resta sempre aperta la possibilità di ricorrere all’atto notarile.

Nel caso in cui l’automobile sia stata acquistata, dopo il matrimonio, da una coppia in regime di comunione dei beni, l’atto di vendita deve essere firmato da entrambi i coniugi. Dunque, sia marito che moglie dovranno recarsi in Comune o agli uffici dell’ACI-PRA per dichiarare la cessione dell’auto. Questo perché, trattandosi di un bene acquistato dopo il matrimonio, esso ricade automaticamente nella comunione dei beni e, quindi, tanto il marito quanto la moglie si considerano contitolari del mezzo: ciò vale anche se l’auto è stata inizialmente acquistata coi soldi prelevati dal conto corrente di uno solo dei coniugi.

Quando la Firma dell'Altro Coniuge Non È Necessaria

Vi sono dei casi in cui la firma dell’altro coniuge non è necessaria per il passaggio di proprietà di un'auto:

- Auto acquistata prima del matrimonio: Essa infatti non ricade nella comunione.

- Auto ricevuta per donazione o eredità: Se l’auto è stata ricevuta da uno dei due coniugi, dopo il matrimonio, a seguito di una donazione o di eredità, salvo che nell’atto di donazione o nel testamento il cedente abbia specificato che l’auto viene conferita alla comunione.

- Auto destinata all'esercizio della professione: Se l’auto serve all’esercizio della professione del coniuge (a meno che non sia destinata alla conduzione di un’azienda facente parte della comunione).

- Auto acquistata con fondi personali specifici: Se l’auto è stata acquistata coi soldi ottenuti a seguito di donazione, eredità, risarcimento del danno, pensione per perdita della capacità lavorativa, o dalla vendita di beni personali, purché ciò sia espressamente dichiarato all’atto dell’acquisto.

Conseguenze della Mancanza di una Firma

Se uno dei due coniugi non dovesse essere presente all'atto di vendita, l’atto sarebbe nullo perché mancherebbe il consenso di uno dei comproprietari del mezzo e, quindi, non avrebbe effetto. Il Pra potrebbe rifiutarsi di trascrivere il passaggio di proprietà, senza contare che l’acquirente potrebbe poi agire per ottenere il risarcimento del danno. La delega a vendere è sempre possibile, tuttavia si ritiene che essa debba essere effettuata con l’intervento del notaio, trattandosi di un atto - quello del trasferimento dell’auto - che va comunque registrato.

Gestione dei Conti Correnti in Comunione

Se una coppia è sposata in comunione dei beni, le somme di denaro sul conto corrente intestato al marito appartengono alla comunione stessa e spettano anche alla moglie. Si tratta però di un diritto “virtuale”. Infatti, tale diritto non può essere esercitato quando la coppia è unita e sposata. Ad esempio, la moglie che dovesse chiedere al marito di dare a lei la metà dei soldi che lui ha versato in banca, al fine di spenderla per i suoi bisogni personali, avrebbe come risposta legittima un rifiuto. Se il conto corrente utilizzato da entrambi i coniugi è creato con i redditi di lavoro di uno solo dei due, il titolare del conto può spendere i soldi come vuole, senza dover rendere conto all’altro. L’altro coniuge, infatti, ne diventa titolare solo al momento della separazione ed il saldo attivo del conto verrà diviso tra i due solo allora (Trib. Padova, sent. n. 1876/2012).

Quando la comunione si scioglie, si procede alla divisione dei beni: in sostanza ci si divide in parti uguali l’attivo e il passivo. Nell’attivo rientrano acquisti e risparmi di ognuno (frutto del lavoro e del patrimonio personale). Ciascuno dei coniugi ha anche diritto alla restituzione di somme prelevate dal patrimonio personale e impiegate in spese e investimenti del patrimonio comune. Nel caso in cui una persona abbia venduto un immobile personale, la legge prevede che il denaro ottenuto con la vendita dell’immobile resti al coniuge che ha venduto il bene personale, e non cada in comunione.

Tutela degli Acquisti Durante la Separazione

Esistono strumenti legali per tutelarsi durante la separazione, come dimostrare che l’acquisto è personale o anticipare la cessazione degli effetti patrimoniali del matrimonio. Ogni caso è diverso, e ogni scelta compiuta in questo momento delicato può avere conseguenze economiche rilevanti. È per questo che si invita a contattare avvocati esperti in diritto di famiglia, per valutare insieme le soluzioni legali più adatte alla propria situazione. La consulenza è disponibile anche in video-call, ovunque ci si trovi.

tags: #automobile #acquistata #con #il #tfr #rientra