In Italia, le persone con disabilità hanno diritto a significative agevolazioni fiscali, in particolare nel settore automobilistico. Queste misure mirano a facilitare l'acquisto e la proprietà di veicoli, promuovendo l'autonomia e la partecipazione alla vita sociale. L'agevolazione più nota è l'applicazione dell'IVA al 4% anziché al 22% sull'acquisto di autovetture, ma esistono anche altre forme di supporto come la detrazione IRPEF del 19% e l'esenzione dal bollo auto.

Chi Ha Diritto alle Agevolazioni IVA per Veicoli?

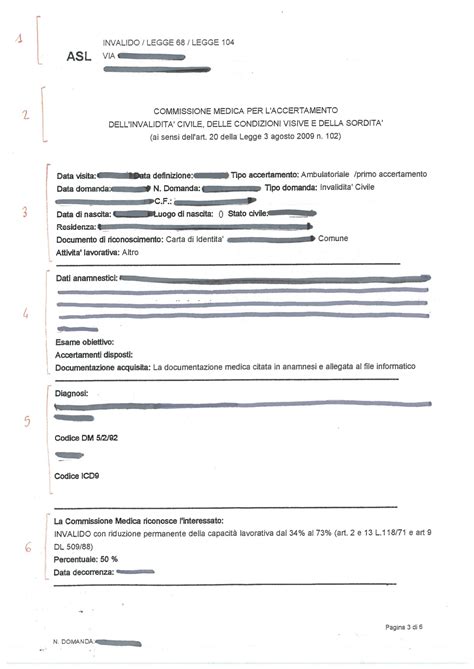

Le agevolazioni fiscali per l'acquisto di veicoli sono riservate a specifiche categorie di persone con disabilità, le cui condizioni sono definite dalla normativa vigente. È fondamentale che la documentazione medica (il verbale di accertamento dell'invalidità o dell'handicap) riporti in modo esplicito i requisiti sanitari necessari per poter accedere a tali benefici.

Le principali categorie di beneficiari includono:

- Persone con ridotte o impedite capacità motorie permanenti: Questa condizione, attestata dal verbale di invalidità o handicap, dà diritto alle agevolazioni a patto che il veicolo sia adattato in modo stabile al trasporto di persone con disabilità o sia idoneo alla guida secondo le prescrizioni della commissione preposta al riconoscimento dell'idoneità alla guida. La normativa di riferimento è l'art. 8 della legge n. 449/1997.

- Persone affette da handicap psichico o mentale di gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento: In questi casi, previsti dall'art. 30, comma 7, della legge n. 388/2000, il veicolo non deve necessariamente essere adattato per godere delle agevolazioni fiscali.

- Persone affette da grave limitazione della capacità di deambulazione o da pluriamputazioni: Anche per queste condizioni, disciplinate dall'art. 30, comma 7, della legge n. 388/2000, l'adattamento del veicolo non è un requisito obbligatorio per accedere alle agevolazioni.

- Non vedenti e sordi: Anche queste categorie di persone hanno diritto alle agevolazioni fiscali previste per i veicoli.

È cruciale che il verbale di invalidità o handicap faccia riferimento espresso alle fattispecie previste dal legislatore. Recentemente, sono state introdotte semplificazioni affinché i verbali di accertamento dell'invalidità riportino direttamente la sussistenza dei requisiti sanitari necessari per le agevolazioni fiscali sui veicoli.

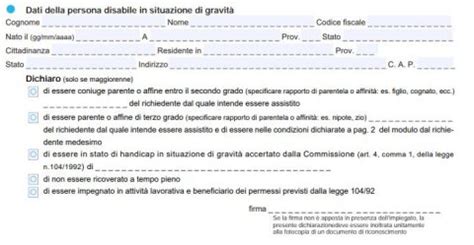

La Condizione di "Disabile a Carico"

Le agevolazioni sono fruibili sia dal disabile che possiede un proprio reddito, sia da un familiare che abbia il disabile fiscalmente a carico. Si considera "a carico" quella persona il cui reddito complessivo annuo non superi la soglia di 2.840,51 euro (o 4.000 euro per i figli di età inferiore a 24 anni). In questo scenario, il familiare che effettua l'acquisto deve essere intestatario del veicolo e della fattura, e il veicolo deve essere utilizzato in via esclusiva o prevalente per le necessità della persona disabile.

Cosa Si Intende per "Veicolo Adattato"

Per i disabili con ridotte o impedite capacità motorie, l'adattamento del veicolo è spesso un requisito fondamentale. Questo può includere modifiche ai comandi di guida (come acceleratore e freno manuali, cambio automatico) o modifiche alla carrozzeria e all'interno del veicolo per facilitare l'accesso e il trasporto (ad esempio, pedane sollevatrici, sedili speciali). La Commissione Medica Locale competente per l'accertamento dell'idoneità alla guida prescrive gli adattamenti necessari, che devono poi risultare dalla carta di circolazione del veicolo.

Anche un'auto dotata di solo cambio automatico di serie può essere considerata "adattata" se prescritto dalla Commissione medica locale competente e annotato sulla carta di circolazione.

Agevolazioni acquisto auto per disabili: guida completa

L'IVA Agevolata al 4%: Dettagli Tecnici

L'applicazione dell'IVA al 4% è una delle agevolazioni più significative. Questa aliquota ridotta si applica all'acquisto di autovetture, sia nuove che usate, che rispettino specifici limiti di cilindrata:

- Motore a benzina o ibrido: fino a 2000 centimetri cubici.

- Motore Diesel o ibrido: fino a 2800 centimetri cubici.

- Motore elettrico: con potenza non superiore a 150 kW.

Questa agevolazione non si limita al solo acquisto del veicolo, ma si estende anche a:

- Prestazioni di adattamento: per veicoli non adattati già posseduti dalla persona con disabilità.

- Acquisto contestuale di optional: necessari per l'adattamento o il comfort del disabile.

- Cessioni di strumenti e accessori: utilizzati per l'adattamento del veicolo.

- Riparazione degli adattamenti: e alla cessione dei relativi ricambi.

È importante notare che questa agevolazione è riservata ai veicoli che vengono utilizzati, in via esclusiva o prevalente, a beneficio della persona con disabilità. Gli autoveicoli intestati ad altre persone, società commerciali o cooperative sono esclusi da questa agevolazione, anche se destinati al trasporto di disabili.

Veicoli Ibridi ed Elettrici: Un Dibattito Aperto

La questione dell'applicabilità delle agevolazioni IVA ai veicoli elettrici è stata oggetto di dibattito. Sebbene le normative attuali includano i motori ibridi nei limiti di cilindrata, la situazione per i veicoli 100% elettrici è meno chiara e ha portato alla nascita di petizioni per estendere tali benefici anche a questa categoria di veicoli, considerata la loro importanza ecologica e la potenziale riduzione dei costi di gestione nel lungo periodo.

Acquisto tramite Leasing

L'IVA agevolata al 4% è applicabile anche all'acquisto di veicoli tramite contratto di leasing, a condizione che si tratti di un contratto "traslativo", ovvero che preveda il trasferimento di proprietà al termine del periodo di locazione.

La Detrazione IRPEF del 19%

Oltre all'IVA agevolata, le persone con disabilità hanno diritto a una detrazione dall'IRPEF del 19% sul costo sostenuto per l'acquisto di mezzi di locomozione. Questa detrazione si calcola su una spesa massima di 18.075,99 euro e copre sia le autovetture che altri veicoli specifici.

La detrazione include anche le spese per gli interventi di adattamento necessari a consentire l'utilizzo del mezzo, come pedane sollevatrici. Tuttavia, le spese di manutenzione ordinaria (come carburante, pneumatici, assicurazione) sono escluse, mentre la manutenzione straordinaria rientra nei costi detraibili se sostenuta entro i quattro anni dall'acquisto.

Limiti e Condizioni per la Detrazione

La detrazione IRPEF agevolata spetta una sola volta per un singolo veicolo nel corso di un quadriennio (decorrente dalla data di acquisto). È possibile riottenere il beneficio prima dei quattro anni solo in casi specifici:

- Il veicolo precedentemente acquistato viene cancellato dal Pubblico Registro Automobilistico (PRA) perché destinato alla demolizione.

- Il veicolo viene rubato e non ritrovato, previa presentazione della denuncia di furto e della registrazione della "perdita di possesso" al PRA.

La detrazione compete indipendentemente dal possesso di una patente di guida da parte del disabile o dei soggetti a carico.

Esenzione dal Bollo Auto e dall'Imposta di Trascrizione

I veicoli acquistati con le agevolazioni fiscali previste per le persone con disabilità sono generalmente esenti dal pagamento del bollo auto e dall'imposta di trascrizione al PRA per i passaggi di proprietà.

- Esenzione Bollo Auto: L'esenzione spetta sia quando l'auto è intestata al disabile, sia quando l'intestatario è un familiare di cui il disabile è fiscalmente a carico. Se il disabile possiede più veicoli, l'esenzione si applica solo a uno di essi, scelto dal beneficiario. Per ottenere l'esenzione, è necessario presentare la documentazione richiesta all'Ufficio Tributi della propria Regione entro 90 giorni dalla scadenza del termine per il pagamento. Una volta riconosciuta, l'esenzione è valida per gli anni successivi senza necessità di ripresentare l'istanza.

- Imposta di Trascrizione (IPT): L'esenzione dall'IPT si applica in occasione dei passaggi di proprietà.

Anche in questo caso, l'esenzione è subordinata all'utilizzo esclusivo o prevalente del veicolo a beneficio della persona con disabilità.

Documentazione Necessaria

Per accedere alle agevolazioni fiscali sull'acquisto di un veicolo, è indispensabile presentare una serie di documenti. Questi possono variare leggermente a seconda della specifica condizione di disabilità e del tipo di agevolazione richiesta, ma generalmente includono:

- Certificazione di handicap grave: rilasciata dalla Commissione Medica ASL competente, attestante lo stato di handicap in situazione di gravità ai sensi dell'art. 3, comma 3, della Legge 104/1992. Per alcune categorie, come i disabili psichici, è richiesta l'attestazione dell'indennità di accompagnamento. Per i disabili con ridotte capacità motorie, il verbale deve riportare specifici riferimenti normativi (es. art. 8, legge 449/1997).

- Documento d'identità e codice fiscale: della persona con disabilità e, se applicabile, del familiare che effettua l'acquisto.

- Autocertificazione di carico fiscale: nel caso in cui l'auto sia intestata a un familiare, per dimostrare che il disabile è fiscalmente a suo carico.

- Eventuale nomina del tutore o curatore legale: se la persona disabile non ha la capacità di intendere e di volere.

È sempre consigliabile verificare la documentazione esatta richiesta dal concessionario o dall'Ufficio competente prima di procedere all'acquisto.

Obblighi del Venditore

L'impresa che vende un veicolo con l'IVA agevolata ha specifici obblighi:

- Emettere fattura con l'indicazione della normativa di riferimento (es. Legge 97/86, Legge 449/97, Legge 342/2000, Legge 388/2000).

- Comunicare all'Agenzia delle Entrate i dati dell'operazione, la targa del veicolo e i dati anagrafici dell'acquirente.

Vendita Anticipata del Veicolo

Se un veicolo acquistato con le agevolazioni fiscali viene venduto prima dei 24 mesi dall'acquisto, il beneficiario è tenuto a versare la differenza tra l'IVA al 22% e l'IVA al 4% applicata inizialmente. Fa eccezione il caso in cui la vendita sia necessaria per l'acquisto di un nuovo veicolo, a causa di mutate esigenze legate alle condizioni di disabilità e alla necessità di ulteriori adattamenti.

Conclusioni Operative

L'acquisto di un'auto con le agevolazioni previste dalla Legge 104/1992 e normative correlate rappresenta un'opportunità concreta per migliorare la mobilità e l'indipendenza delle persone con disabilità. È essenziale informarsi attentamente sui requisiti, sulla documentazione necessaria e sulle tipologie di veicoli ammessi per poter usufruire appieno di questi benefici. La corretta compilazione dei documenti e la comprensione delle normative evitano contenziosi e garantiscono l'accesso a sconti significativi sull'acquisto e sulla proprietà del veicolo.

tags: #automobile #iva #4 #disabili