L'automobile aziendale in uso promiscuo rappresenta un beneficio diffuso e apprezzato nel panorama lavorativo italiano, ma la sua gestione fiscale è soggetta a normative complesse e in continua evoluzione. Questo approfondimento mira a chiarire gli aspetti salienti della disciplina, con particolare attenzione alle novità introdotte dalla Legge di Bilancio 2025 e alle interpretazioni fornite dall'Agenzia delle Entrate, incluse le implicazioni per l'utilizzo nei giorni festivi come la domenica.

Cos'è l'Auto Aziendale e le Diverse Modalità di Utilizzo

Quando si parla di auto aziendali, ci si riferisce ai mezzi di trasporto messi a disposizione del dipendente che ha la necessità di compiere numerosi spostamenti per lo svolgimento delle proprie mansioni. L'uso dell'auto aziendale viene generalmente concesso dall'azienda sulla base di un accordo interno con il dipendente, il quale deve indicare specificamente il motivo per cui il veicolo viene messo a disposizione del lavoratore e l'uso a cui è destinato. Il veicolo può essere assegnato a tutte le categorie di lavoratori: dal manager all'agente di commercio, al fattorino addetto alle consegne (se trattasi di veicoli commerciali).

Uso Esclusivamente Aziendale

Il datore di lavoro può assegnare l'auto a un dipendente innanzitutto per consentirgli di svolgere le proprie mansioni senza dover sostenere dei costi. In questi casi, il veicolo potrà essere utilizzato dal lavoratore solo per esigenze e spostamenti di carattere lavorativo e, di conseguenza, ne sarà vietato l'uso nei giorni festivi e nelle giornate in cui costui non presta servizio, perché ad esempio in ferie o in malattia. In caso di inosservanza a tale dovere, il lavoratore potrà essere destinatario di contestazioni e sanzioni disciplinari, nonché perseguibile per il reato di truffa.

Uso Personale o Promiscuo (Fringe Benefit)

È molto frequente l'assegnazione dell'auto aziendale come fringe benefit, ossia come emolumento retributivo riportato nella busta paga in aggiunta allo stipendio. In altre parole, il datore anziché concordare con il dipendente una retribuzione più alta, gli concede come beneficio ulteriore l'utilizzo di un veicolo di proprietà aziendale. In tali ipotesi, l'auto può essere messa a disposizione o per uso promiscuo o per uso esclusivamente personale, come benefit al 100%.

Nel caso di uso promiscuo, il dipendente potrà utilizzare l'auto sia per esigenze lavorative, sia per esigenze personali: ad esempio, per andare in vacanza con la famiglia, oppure per spostarsi il sabato e la domenica. L'azienda, in caso venga concordato l'uso promiscuo della vettura, provvederà a rimborsare al dipendente i costi sostenuti per esigenze di carattere lavorativo, sulla base del tragitto effettuato. Il rimborso avviene su base chilometrica e varia a seconda della vettura. Generalmente, il rimborso viene calcolato in base alle tabelle Aci, che tengono conto della distanza percorsa, del tipo di alimentazione del veicolo, del modello e della cilindrata. Chi usufruisce dell'auto aziendale ad uso promiscuo beneficia inoltre di agevolazioni con riferimento ai costi fissi di mantenimento del veicolo: in genere, bollo e Rc auto sono a carico dell'azienda.

Il dipendente è tuttavia tenuto a osservare delle rigide regole di utilizzo del mezzo, pena la revoca del beneficio: in particolare, vige il divieto di mettersi alla guida in stato di alterazione per abuso di alcolici o droghe e l'obbligo di dare tempestiva comunicazione in caso di guasto, incidente o furto.

Infine, qualora l'auto aziendale venga concessa per uso esclusivamente personale, il dipendente potrà comportarsi come se ne fosse il reale proprietario: non sarà sottoposto a particolari doveri e potrà spostarsi con il veicolo per qualsiasi esigenza extra-lavorativa. L'auto concessa ad uso promiscuo o ad uso personale potrà altresì essere guidata anche dai familiari del lavoratore, salve specifiche limitazioni indicate nella polizza Rc auto stipulata dall'azienda.

Evoluzione Storica della Disciplina Fiscale delle Auto Aziendali

Il regime fiscale degli autoveicoli, motocicli e ciclomotori concessi in uso promiscuo ai dipendenti è definito dall'articolo 51, comma 4, lettera a) del TUIR, che prevede un criterio di determinazione forfetaria del quantum da assoggettare a tassazione, in deroga al generale criterio di tassazione dei fringe benefit basato sul "valore normale".

La normativa ha subito nel corso del tempo diverse modifiche. Alla versione originaria della norma vigente sino al 31 dicembre 2019 che prevedeva una tassazione basata su una percentuale unica del 30 per cento, il legislatore, attraverso la Legge di Bilancio 2020 (l'art. 1, comma 632 della legge 27 dicembre 2019, n. 160) aveva introdotto un sistema più articolato. Questa versione prevedeva che per i veicoli di nuova immatricolazione, con valori di emissione di anidride carbonica non superiori a 60g/Km, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° luglio 2020, si assuma il 25% dell'importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri. La percentuale era elevata al 30% per i veicoli con emissioni tra 60 e 160 g/km, al 40% per l'anno 2020 e al 50% a decorrere dall'anno 2021 per veicoli con emissioni tra 160 e 190 g/km. Per emissioni superiori a 190 g/km, la percentuale era del 50%.

Sui concetti "di nuova immatricolazione" e sulla corretta estensione temporale dei contratti di "concessione in uso promiscuo" degli autoveicoli ai dipendenti si erano resi necessari appositi chiarimenti da parte dell'Agenzia delle Entrate, la quale, con Risoluzione n. 36/E del 2020, aveva precisato che, fatto salvo il rispetto del momento in cui l'autoveicolo, il motociclo o il ciclomotore è concesso in uso promiscuo al dipendente, il requisito temporale relativo all'immatricolazione è da ricollegarsi alla data della stessa. Inoltre, la concessione dell'auto in uso promiscuo non è da considerare un atto unilaterale da parte del datore di lavoro, dal momento che il lavoratore deve accettare il benefit, sottoscrivendo le condizioni previste per l'utilizzo.

Le Novità della Legge di Bilancio 2025: Un Incentivo alla Transizione Ecologica

L'articolo 1, comma 48, della legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025), al fine di incentivare il raggiungimento degli obiettivi di transizione ecologica ed energetica, mitigazione e adattamento ai cambiamenti climatici, ha sostituito la lettera a) del comma 4 dell'articolo 51 del Tuir. Questa nuova disciplina, come evidenziato dalla Fondazione Studi Consulenti del Lavoro e dall'approfondimento di Andrea Carli, rimodula il valore imponibile in base alla tipologia del mezzo e al suo impatto ambientale.

Nuovo Regime Fiscale (applicabile ai veicoli concessi dal 1° gennaio 2025)

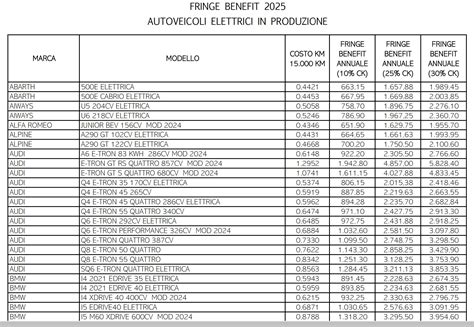

Ai sensi del nuovo art. 51, comma 4, lett. a) del TUIR, per gli autoveicoli, motocicli e ciclomotori di nuova immatricolazione, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025, si assume il 50% dell'importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali ACI, al netto delle somme eventualmente trattenute al dipendente.

L'obiettivo primario di questa riforma è incentivare l'utilizzo di veicoli elettrici e ibridi plug-in, per i quali è previsto un trattamento fiscale più favorevole. Le percentuali del fringe benefit sono state rimodulate come segue:

- Veicoli tradizionali (benzina e diesel): 50% del costo chilometrico, indipendentemente dalle emissioni.

- Veicoli ibridi plug-in: 20% del costo chilometrico.

- Veicoli elettrici: 10% del costo chilometrico.

Condizioni per l'Applicazione della Nuova Disciplina

La nuova disciplina scatta quando tutti i seguenti requisiti sono congiuntamente soddisfatti:

- Nuova immatricolazione del veicolo: dal 1° gennaio 2025.

- Contratto di concessione dell'auto al dipendente: sottoscritto dal dipendente stesso e dal datore di lavoro dal 1° gennaio 2025. L'Agenzia delle entrate, con la circolare 10/25, precisa che "… il momento della sottoscrizione dell'atto di assegnazione da parte del datore di lavoro e del dipendente per l'assegnazione del benefit costituisce il momento rilevante al fine di individuare i “contratti stipulati a decorrere dal 1° gennaio 2025”".

- Assegnazione/consegna del veicolo al dipendente: dal 1° gennaio 2025.

Riflessi sull'IVA e sulla Deduzione dei Costi per le Aziende

La fattispecie della vettura in uso promiscuo al dipendente è certamente molto "gettonata" dalle imprese. Mentre per la generalità delle vetture aziendali l'art. 164, comma 1, lett b) del Tuir stabilisce una (misera) deduzione nel limite del 20% dei costi sostenuti, la successiva lettera b-bis) riconosce alla vettura in uso promiscuo al dipendente una misura di deducibilità sensibilmente più cospicua, pari al 70%. Peraltro, tale fattispecie prevede che il costo della vettura sia interamente rilevante senza limiti superiori al costo d'acquisto: questo significa che, se ad essere destinata ad uso promiscuo è una vettura del costo di € 50.000, la quota di ammortamento viene calcolata su tale importo e sarà deducibile al 70% (per le autovetture aziendali il costo è invece rilevante nel limite di € 18.076, su cui calcolare quota di ammortamento e limite di deduzione del 20%). In parole povere, seguendo l'esempio proposto, l'auto in uso promiscuo consente di dedurre una quota di ammortamento di € 8.750, mentre, se tale autovettura fosse una ordinaria automobile a disposizione dell'azienda, la quota deducibile sarebbe di € 1.129.

Dal 2008 è stato introdotto un vantaggio anche sotto il profilo Iva. La concessione a titolo gratuito (fringe benefit tassato in busta paga) è consentita la detrazione forfetaria al 40%, senza obbligo di effettuare alcun addebito di Iva a fronte della operazione (prestazione di servizi) gratuita (ai sensi dell’art. 13, ultimo comma D.P.R. n. 633/1972).

È importante sottolineare che la DRE Lombardia (interpello n. 904-472/2014) ha chiarito che alle autovetture concesse in uso promiscuo agli amministratori non è possibile applicare il medesimo trattamento ai fini Iva previsto per le auto concesse in uso promiscuo ai dipendenti. In quanto trattasi di due tipologie di rapporti di lavoro (l'ufficio di amministratore di società e quello di lavoro dipendente) non pienamente assimilabili a tutti gli effetti di legge, la DRE ne ricava che le affermazioni contenute nella risoluzione n. 6/DPF/2008, tese a riconoscere (a determinate condizioni) la piena detrazione dell'Iva nei casi di utilizzo promiscuo dell'auto concessa in uso al dipendente, non sono in alcun modo estensibili al caso dell'amministratore. Per tali ultime fattispecie, quindi, secondo la DRE Lombardia andrebbero applicate le regole ordinarie previste dall'articolo 19-bis1, comma 1, lettera c), D.P.R. 633/1972.

IVA sulle auto aziendali: cosa cambia con l’uso promiscuo????

Il Regime Transitorio e i Chiarimenti dell'Agenzia delle Entrate

Le incertezze interpretative sollevate dalla radicale riscrittura dell'art. 51, comma 4, lett. a) del TUIR, sembravano in un primo momento superate grazie ad un emendamento apportato in sede di conversione al decreto-legge 28 febbraio 2025, n. 19 (c.d. Decreto Bollette), il quale è intervenuto ad introdurre il nuovo comma 48-bis all'articolo 1 della legge 30 dicembre 2024, n. 207.

Disciplina Transitoria (ex art. 6, comma 2-bis, D.L. 19/2025)

L'art. 6, comma 2-bis del D.L. 19/2025, convertito in L. 60/2025, prevede che in due specifiche situazioni sia ancora applicabile la precedente disciplina, in vigore dal 1° luglio 2020 al 31 dicembre 2024. Tale disciplina prevede diverse percentuali, sempre calcolate sul valore forfetario corrispondente a 15.000 km annui, a seconda del grado di emissioni di Co2, secondo la seguente tabella:

| Emissioni CO₂ g/km | Percentuale fringe benefit |

|---|---|

| ≤ 60 | 25% |

| > 60 e ≤ 160 | 30% |

| > 160 e ≤ 190 | 50% |

| > 190 | 60% (dal 2021) |

Le due situazioni per le quali è applicabile tale normativa sono le seguenti:

Veicoli concessi dal 1° luglio 2020 al 31 dicembre 2024. L'Agenzia specifica che per "concessi in uso promiscuo" si deve intendere, a questi fini, la data di effettiva consegna del veicolo al dipendente, e non la data di assegnazione (stipulazione e firma del contratto di assegnazione del veicolo). Più in particolare le condizioni stabilite dall'Agenzia delle Entrate sono le seguenti:

- Veicolo immatricolato dal 1° luglio 2020 al 31 dicembre 2024.

- Veicolo consegnato al dipendente dal 1° luglio 2020 al 31 dicembre 2024.

- Contratto di assegnazione del veicolo stipulato dal 1° luglio 2020 al 31 dicembre 2024.

Veicoli ordinati entro il 31 dicembre 2024 e concessi dal 1° gennaio al 30 giugno 2025. L'Agenzia specifica che per i veicoli "ordinati dal datore di lavoro" occorre fare riferimento "alla data dell'ordine di acquisto o noleggio del veicolo medesimo". Più in particolare le condizioni stabilite dall'Agenzia delle Entrate sono le seguenti:

- Veicolo ordinato entro il 31 dicembre 2024 (si fa riferimento alla data dell'ordine di acquisto o di noleggio del veicolo).

- Veicolo immatricolato dal 1° luglio 2020 al 30 giugno 2025.

- Contratto di assegnazione del veicolo stipulato dal 1° luglio 2020 al 30 giugno 2025.

- Veicolo consegnato al dipendente dal 1° luglio 2020 al 30 giugno 2025.

A tal riguardo, la Fondazione Studi Consulenti del Lavoro, con un approfondimento dal titolo “Fringe benefit veicoli e tracciabilità spese per trasferte: cosa cambia da quest’anno”, a cura di Giuseppe Buscema e Michele Donati, e successivamente l'Agenzia delle Entrate, con la Circolare n. 10/E del 3 luglio 2025, hanno fornito importanti chiarimenti sul discusso tema del trattamento fiscale dei veicoli aziendali concessi in uso promiscuo ai dipendenti.

Esempi di Applicazione della Disciplina Transitoria

La Circolare n. 10/E fornisce esempi pratici per chiarire l'applicazione della normativa:

- Veicolo ordinato 10/07/2024, contratto stipulato 20/12/2024, immatricolato e consegnato a febbraio 2025: si applica la disciplina previgente (TUIR 2024).

- Veicolo ordinato 10/07/2024, contratto stipulato 05/02/2025, immatricolato e consegnato a maggio 2025: si applica comunque la disciplina previgente (TUIR 2024).

Possibilità di Scelta del Regime

Un altro importante chiarimento della circolare 10/25 è costituito dalla conferma della possibilità di applicazione del regime più favorevole nel caso in cui ci siano le condizioni per applicare la nuova normativa e contestualmente, le condizioni per applicare la norma transitoria.

Esempio: Veicolo esclusivamente elettrico, ordinato entro il 10/07/2024, contratto stipulato 05/02/2025, immatricolato e consegnato a maggio 2025: in questo caso sono soddisfatte sia le condizioni della norma transitoria che della nuova normativa; in questo caso si può scegliere di applicare la nuova normativa perché più conveniente (10% anziché 25%).

Regime Ordinario (Valore Normale) per Veicoli Esclusi

Per tutti gli altri casi (es. veicolo ordinato entro il 2024, ma consegnato dopo il 30 giugno 2025), si applica il criterio generale del valore normale:

- Tassazione sulla quota parte di valore normale del bene riferibile all'uso privato.

- Secondo i criteri dell'art. 51, comma 3, TUIR e art. 9 TUIR.

Esempio: Veicolo ordinato a dicembre 2024, contratto nel 2024, immatricolazione nel 2025 e consegna a luglio 2025: si applica il valore normale (non forfetario).

Per il calcolo del valore normale (art. 9 TUIR), l'Agenzia non ha mai ufficializzato il metodo da seguire. Il metodo indicato dalla dottrina e più accreditato, sembra essere quello che considera il costo del noleggio più le spese del carburante, se sostenute dall'azienda, meno il costo chilometrico (da tabelle ACI) per le trasferte aziendali (anche all'interno del comune), opportunamente documentate (almeno con una nota spese per ogni trasferta in cui si indicano i chilometri percorsi). Si auspica tuttavia una ufficializzazione di tale metodo (o di altri metodi) da parte dell'Agenzia delle Entrate.

Proroghe e Riassegnazioni dei Veicoli Aziendali

La Circolare n. 10/E del 3 luglio 2025 dell'Agenzia delle Entrate affronta anche la questione della proroga del contratto e della riassegnazione del veicolo, aspetti cruciali per la gestione fiscale delle auto aziendali.

Proroga del Contratto

Nel caso di proroga di un contratto di concessione in uso promiscuo, l'Agenzia ritiene applicabile la disciplina fiscale relativa al momento della sottoscrizione del contratto originario di assegnazione, fino alla scadenza della proroga medesima, purché alla data della sua stipula risultino soddisfatti i requisiti normativamente previsti. In sostanza, se non mutano soggetto/oggetto, la proroga non costituisce un nuovo contratto, dunque si può continuare ad applicare la disciplina originaria. Questo approccio garantisce una continuità e una certezza del diritto per i contratti già in essere, evitando che una semplice estensione temporale implichi un cambio di regime fiscale, a condizione che le caratteristiche fondamentali dell'accordo e del veicolo rimangano immutate.

Riassegnazione a un Nuovo Dipendente

La riassegnazione di un veicolo aziendale a un nuovo dipendente configura, per la normativa fiscale, un nuovo contratto con un altro soggetto. Di conseguenza, la disciplina applicabile si basa sulla data di riassegnazione, e non sulla data di prima assegnazione. Questo comporta due scenari principali:

- Se la riassegnazione dell'auto avviene entro il 30 giugno 2025 e l'ordine era stato effettuato entro il 31 dicembre 2024, è possibile applicare la disciplina previgente (TUIR 2024). Questa disposizione mira a gestire il periodo di transizione, consentendo alle aziende di continuare ad avvalersi di un regime fiscale più conosciuto per veicoli già "in procinto" di essere assegnati o riassegnati entro una specifica finestra temporale.

- Se la riassegnazione dell'auto avviene dopo il 30 giugno 2025, si deve applicare il valore normale (art. 51, co. 3 e art. 9 TUIR). In questo caso, il beneficio non sarà più calcolato in modo forfetario, ma si dovrà determinare il valore normale del bene riferibile all'uso privato. Questo implica una maggiore complessità nel calcolo e una potenziale tassazione più elevata per il dipendente, in quanto il "valore normale" tende a essere più vicino al costo di mercato effettivo dell'utilizzo del veicolo per scopi personali.

Questi chiarimenti sono fondamentali per le aziende che devono gestire un parco auto aziendale e per i consulenti del lavoro, poiché offrono indicazioni precise su come inquadrare fiscalmente le diverse casistiche che possono presentarsi, specialmente in un periodo di passaggio normativo come quello attuale.

L'Uso dell'Auto Aziendale in Uso Promiscuo la Domenica e nei Giorni Festivi

La possibilità di guidare l'auto aziendale nel tempo libero, inclusa la domenica e i giorni festivi, dipende dalla tipologia di contratto stipulato tra il datore di lavoro e il dipendente.

Se l'auto è assegnata in uso aziendale esclusivo, come discusso in precedenza, il veicolo è destinato unicamente allo svolgimento delle mansioni lavorative. Pertanto, l'utilizzo nei giorni festivi o in orari non lavorativi per scopi personali è vietato e può comportare contestazioni disciplinari o, nei casi più gravi, accuse di truffa.

Se l'auto è assegnata in uso promiscuo, la situazione è differente e, sotto il profilo fiscale, più conveniente. In questo caso, il dipendente può utilizzare l'auto sia per esigenze lavorative che per scopi personali. Ciò include la possibilità di utilizzare il veicolo liberamente nel weekend, durante i giorni festivi e anche per le vacanze. Questo è uno degli aspetti più apprezzati del fringe benefit dell'auto aziendale in uso promiscuo, in quanto offre al dipendente una flessibilità notevole e un vantaggio economico significativo, evitando i costi di acquisto e mantenimento di un veicolo personale.

È importante sottolineare che, anche in caso di uso promiscuo, il dipendente è tenuto a rispettare le regole stabilite dall'azienda e dalla polizza assicurativa. Queste possono includere limitazioni sulla guida da parte di familiari o terzi, obblighi di comunicazione in caso di guasti o incidenti, e il divieto assoluto di guidare in stato di alterazione.

Con le novità introdotte dalla Legge di Bilancio 2025, l'utilizzo nel weekend potrebbe diventare ancora più conveniente per alcune categorie di veicoli. In particolare, nel 2026, l'uso nel weekend conviene di più a chi guida un'auto elettrica, grazie alla riduzione del fringe benefit al 10%. Questo riflette l'obiettivo della normativa di incentivare l'adozione di veicoli a basso impatto ambientale, offrendo vantaggi fiscali che si traducono in un maggiore potere d'acquisto per il dipendente e un risparmio per l'azienda.

Per le aziende, è fondamentale disporre di una "Car Policy" ben strutturata. Una Car Policy mal scritta può infatti trasformare un benefit in un incubo burocratico e fiscale. È consigliabile richiedere una consulenza per strutturare l'assegnazione dei veicoli in modo conforme alle normative vigenti, massimizzando la soddisfazione dei dipendenti e la sicurezza dell'azienda, e garantendo che tutti gli aspetti, inclusi gli usi nei giorni festivi, siano chiaramente definiti e correttamente inquadrati fiscalmente.

IVA sulle auto aziendali: cosa cambia con l’uso promiscuo????

Il Calcolo del Fringe Benefit Imponibile e le Trattenute al Dipendente

Il calcolo del benefit imponibile in capo al dipendente deve essere effettuato al netto del corrispettivo addebitato al dipendente per l'utilizzo privato. Se il dipendente corrisponde delle somme (con il metodo del versamento o della trattenuta) nello stesso periodo d'imposta, per la possibilità di utilizzare il veicolo che il datore di lavoro gli ha concesso in modo promiscuo, tali somme devono essere sottratte dal compenso in natura imputato.

Al riguardo si deve ricordare che la C.M. 326/E/1997 afferma che il fringe benefit deve essere determinato "… al netto di quanto trattenuto al dipendente o da questo corrisposto nello stesso periodo d'imposta in cambio della possibilità di utilizzare anche a fini personali il mezzo." Il fatto che sia stato utilizzato il termine "corrisposto", significa necessariamente che l'addebito al dipendente azzera ai fini fiscali il fringe benefit che si verrebbe a creare in capo a questi, purché venga pagato nel corso del medesimo periodo d'imposta.

L'Agenzia delle Entrate, con la risposta n. 10/E del 3 luglio 2025, ha ribadito l'importanza di queste disposizioni, fornendo ulteriori chiarimenti.

Entro il mese di dicembre di ciascun anno vengono pubblicate sul sito dell'ACI le tariffe valide per il periodo d'imposta successivo. Queste tabelle ACI sono la base per il calcolo del costo chilometrico di esercizio, essenziale per la determinazione del fringe benefit.

Altre Novità Rilevanti: Spese per Trasferte Tracciabili

Più in generale, dal 1° gennaio 2025, con l'entrata in vigore della Legge di Bilancio 2025 (legge 207/2024), sono cambiate le regole su due fronti. Il primo è, per l'appunto, quello dei veicoli aziendali concessi ad uso promiscuo. Ma c'è un secondo filone che ha registrato delle novità, ed è quello delle spese per vitto, alloggio e trasporti per trasferta, che sono divenute esenti da tassazione solo se pagate con strumenti tracciabili. In caso contrario, tali importi concorreranno a formare reddito imponibile e saranno indeducibili per l'azienda.

Questa disposizione mira a contrastare l'evasione fiscale e a promuovere la trasparenza nelle transazioni, allineando l'Italia alle migliori pratiche internazionali in materia di tracciabilità dei pagamenti. Le aziende e i dipendenti dovranno quindi prestare maggiore attenzione alle modalità di pagamento delle spese di trasferta per garantire la loro deducibilità e esenzione fiscale.

tags: #automobile #uso #promiscuo #fatturazione #domenica