L'interazione tra il possesso di automobili, in particolare quelle d'epoca, e lo strumento di accertamento sintetico del reddito, noto come "redditometro", rappresenta un tema complesso e spesso controverso nel panorama fiscale italiano. Questo articolo si propone di esplorare le dinamiche di tale rapporto, analizzando le pronunce giurisprudenziali e le evoluzioni normative che hanno caratterizzato questo strumento di controllo fiscale.

Il Redditometro: Storia e Finalità di uno Strumento Fiscale

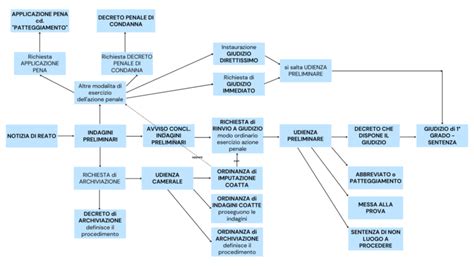

Il redditometro è uno strumento utilizzato dall'Agenzia delle Entrate per la determinazione sintetica del reddito complessivo delle persone fisiche. La sua finalità principale è quella di contrastare l'evasione fiscale, rilevando eventuali incongruenze tra il reddito dichiarato dal contribuente e la sua capacità di spesa, desunta dal possesso di determinati beni o dal sostenimento di spese specifiche. Questo strumento ha una storia tormentata nel panorama fiscale italiano, affacciandosi con poca fortuna sin dal 1973.

L'applicazione del redditometro si basa sull'idea che il tenore di vita di un individuo, espresso attraverso il possesso di beni significativi (come immobili, autoveicoli, imbarcazioni) o il sostenimento di spese consistenti (per viaggi, istruzione, manutenzioni), debba essere coerente con il reddito dichiarato. Se il Fisco rileva una sproporzione tra questi indicatori di spesa e il reddito dichiarato, può procedere a un accertamento sintetico, presumendo un reddito superiore a quello dichiarato.

REDDITOMETRO 2024: COSA STA SUCCEDENDO E COME FUNZIONA QUESTO CONTROLLO FISCALE - ULTIME NOVITA'

I Decreti Ministeriali e gli Indici di Capacità Contributiva

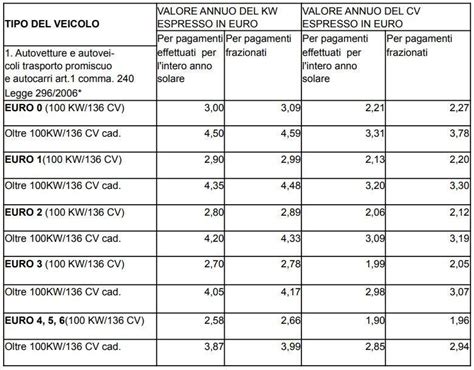

La determinazione del reddito tramite metodo sintetico, sulla base degli indici previsti dai decreti ministeriali del 10 settembre e 19 novembre 1992, è un pilastro del redditometro. Questi decreti stabiliscono quali beni e quali spese possono essere considerati come indicatori di capacità contributiva e come devono essere valorizzati ai fini dell'accertamento. Tali indici sono volti a oggettivare la valutazione del tenore di vita, fornendo parametri di riferimento per l'Agenzia delle Entrate.

È importante notare che la validità di questi indici è stata oggetto di numerosi dibattiti e contestazioni legali, con i contribuenti che spesso hanno cercato di dimostrare l'inadeguatezza o l'eccessiva rigidità dei parametri utilizzati per la determinazione del loro reddito presunto.

Auto d'Epoca e Redditometro: Un Caso Giurisprudenziale Significativo

La questione dell'inclusione delle automobili d'epoca nel calcolo della capacità contributiva, ai fini dell'applicazione del redditometro, è stata oggetto di importanti pronunce della Corte di Cassazione. Una sentenza particolarmente rilevante è la n. 1294 del 22 gennaio 2007, che ha statuito principi fondamentali in materia.

La Sentenza della Cassazione n. 1294 del 2007

La Cassazione, con la sentenza n. 1294 del 22 gennaio 2007, ha chiarito che il possesso e il mantenimento di un bene di particolare pregio, quali le auto d'epoca, è un chiaro indice di capacità contributiva. Questo perché tale possesso impone, oltre alle spese di circolazione, particolari esborsi per un'adeguata manutenzione. Ne deriva la conseguenza che è giustificato l'accertamento in via sintetica del reddito complessivo, ai sensi dell'articolo 38, Dpr 29 settembre 1973, n. 600, operato prendendo a base anche tali beni.

La vicenda che ha portato a questa pronuncia trae origine dalla notifica, da parte di un ufficio locale, di un avviso di accertamento a un contribuente. L'ufficio aveva determinato un maggior reddito in via sintetica, alla cui quantificazione concorreva il possesso di quattro autoveicoli, di cui uno d'epoca.

Il ricorso del contribuente era stato accolto parzialmente dalla Commissione Tributaria Provinciale (Ctp) adita, che aveva ridotto il maggior reddito proprio in considerazione del fatto che una delle automobili possedute era da considerarsi auto d'epoca.

Avverso tale sentenza, il contribuente aveva proposto appello, sostenendo che le auto d'epoca andavano escluse dalla determinazione sintetica del reddito delle persone fisiche. Di diverso avviso la Commissione Tributaria Regionale (Ctr) che, investita della questione, aveva respinto il gravame, affermando che il mantenimento di tali beni è un sicuro indice di capacità contributiva, visto che essi comportano, notoriamente, spese a volte anche ingenti.

A sostegno del susseguente ricorso in Cassazione, il contribuente deduceva che la sua auto d'epoca doveva essere esclusa dall'accertamento sintetico del reddito, in quanto non posseduta per soddisfare esigenze di circolazione. Asseriva inoltre che lo stesso Secit (Servizio consultivo e ispettivo tributario) del Ministero dell'Economia e delle Finanze, in un suo parere, avrebbe escluso le auto e moto di interesse storico e collezionistico dall'applicazione del redditometro, proprio perché non sarebbero idonee a soddisfare le esigenze della circolazione e, quindi, non idonee a far sorgere spese quotidiane relative alla loro utilizzazione.

La Cassazione, pronunciandosi definitivamente sulla questione, ha respinto il ricorso del contribuente. La Corte ha affermato che è notorio che le autovetture cosiddette "storiche" o "d'epoca" formino oggetto di collezionismo e di particolare ricerca fra gli appassionati di tali beni. Ha inoltre ribadito che è notorio che esiste un particolare mercato per tali tipi di veicoli, oggetto di attenzione da parte dei suoi consumatori. Infine, ha sottolineato che è notorio che la manutenzione di tali veicoli, ormai fuori produzione da tempo, comporti rilevanti costi, per tutte le necessità di manutenzione e sostituzione dei componenti soggetti a usura.

Questa pronuncia ha stabilito un precedente importante, rafforzando la posizione del Fisco nell'includere le auto d'epoca tra gli indicatori di capacità contributiva. La motivazione della Cassazione si basa sulla considerazione che, sebbene le auto d'epoca non siano utilizzate per la circolazione quotidiana, il loro mantenimento e la loro valorizzazione nel mercato del collezionismo rappresentano comunque una manifestazione di ricchezza e comportano spese significative.

Accertamento Sintetico e Incongruenze Reddituali: Un'Ordinanza Recente della Cassazione

Un'ulteriore pronuncia della Corte di Cassazione, l'Ordinanza n. 18012 del 12 luglio 2023, ha riaffermato l'importanza del metodo sintetico di accertamento, pur evidenziando la necessità di valutazioni accurate delle incongruenze reddituali.

Il Caso della Volkswagen Golf

Nel caso concreto, una contribuente ha impugnato, avanti la Commissione Tributaria Provinciale di Firenze, l'avviso di accertamento che rettificava, ai fini IRPEF per l'anno 2005, il reddito dichiarato in € 5.993,00 in quello di € 14.061,53. La rettifica era avvenuta sulla base dell'acquisto di un bene immobile e delle spese sostenute per il suo mantenimento, nonché per la manutenzione dell'autovettura di proprietà della contribuente, acquistata anni prima.

Sia la Commissione Tributaria Provinciale di Firenze, sia la Commissione Tributaria Regionale della Toscana hanno accolto le doglianze della contribuente. I Giudici di entrambi i gradi di giudizio avevano, infatti, considerato l'accertamento effettuato per l'anno 2005 palesemente incongruo, ritenendo non verosimile la rilevanza reddituale attribuita al possesso di una Volkswagen Golf (del valore di € 11.487,78) acquistata quando la contribuente aveva 22 anni. A parere dei Giudici del merito, per procedere alla revisione dei redditi, sarebbe stato necessario presumere che già all'età di 22 anni, pur non svolgendo alcun lavoro remunerativo, la contribuente avesse una capacità reddituale analoga a quella accertata nel 2005, circostanza che, però, non era risultata, in quanto nessuna modifica era stata apportata alle dichiarazioni precedenti, ove figuravano redditi nettamente inferiori.

La Corte di Cassazione, adita dall'Agenzia delle Entrate, non ha concordato con le motivazioni dei Giudici dei primi due gradi. Gli Ermellini hanno, infatti, ritenuto sufficiente la determinazione del reddito effettuata sulla base degli indici riguardanti il c.d. redditometro, ribadendo la validità di tale strumento per la rilevazione delle incongruenze. Questa decisione sottolinea come il redditometro possa essere applicato anche in situazioni che, a prima vista, potrebbero sembrare meno lineari o più sfumate, rafforzando la sua efficacia come strumento di controllo. La Cassazione ha implicitamente evidenziato che la capacità di spesa, anche se manifestata in età giovane o per beni di valore non esorbitante, può comunque essere un indicatore valido per avviare un accertamento sintetico, a meno che il contribuente non sia in grado di fornire prove adeguate a giustificare la provenienza dei fondi.

REDDITOMETRO 2024: COSA STA SUCCEDENDO E COME FUNZIONA QUESTO CONTROLLO FISCALE - ULTIME NOVITA'

Il Recente Dibattito Politico sul Redditometro

La storia del redditometro è stata costellata di interruzioni e ripristini, con un continuo dibattito politico sulla sua opportunità e sulla sua modalità di applicazione. L'ultimo capitolo di questa storia tormentata si è consumato di recente, con un nuovo "stop" allo strumento.

Stop Temporaneo al Redditometro

Dopo la pubblicazione in Gazzetta Ufficiale del decreto che riporta in vita lo strumento che permette al Fisco di mettere sotto la lente le capacità di spesa dei contribuenti per risalire ai loro redditi, la maggioranza di governo è andata in fibrillazione. L'introduzione del redditometro a poche settimane dalle elezioni europee non è piaciuta ai partiti della coalizione. Così, dopo una giornata concitata, la premier ha deciso per uno stop temporaneo dello strumento, rimandando almeno a dopo l'appuntamento elettorale l'introduzione del «radar» del Fisco sui beni (nascosti) degli italiani.

Questo ennesimo blocco temporaneo evidenzia le difficoltà politiche legate all'applicazione di uno strumento che, se da un lato è considerato essenziale per la lotta all'evasione, dall'altro lato è percepito da molti come invasivo e potenzialmente iniquo. La sensibilità dell'opinione pubblica e le esigenze politiche spesso influenzano la vita di strumenti fiscali così impattanti sulla vita dei cittadini. La continua oscillazione tra l'attivazione e la sospensione del redditometro riflette la ricerca di un equilibrio tra l'esigenza di gettito fiscale e la tutela dei diritti dei contribuenti, un equilibrio che appare ancora difficile da raggiungere in maniera stabile.

Considerazioni Finali sul Rapporto tra Automobili e Accertamento Fiscale

Il rapporto tra il possesso di automobili, in particolare quelle d'epoca, e il redditometro rimane un nodo cruciale nel sistema fiscale italiano. Le pronunce della Cassazione hanno chiarito che anche i beni di pregio e da collezione, pur non essendo utilizzati quotidianamente, possono essere considerati indicatori di capacità contributiva, a causa degli oneri di manutenzione e del valore che rappresentano.

Il dibattito politico e le continue modifiche allo strumento dimostrano la complessità della materia e la difficoltà nel trovare un equilibrio tra le esigenze del Fisco e le garanzie per i contribuenti. La trasparenza e la chiarezza delle norme, insieme a un'applicazione equa e proporzionata, sono elementi fondamentali per garantire l'accettazione e l'efficacia di strumenti come il redditometro.

tags: #automobili #anti #redditometro