La perdita di un familiare è un momento intrinsecamente difficile e traumatico per chiunque. Quando il decesso è causato da un sinistro stradale mortale, il percorso dei familiari può essere ulteriormente complicato da una fitta rete di questioni legali e burocratiche. Nel 2022, le strade italiane hanno registrato 1.362 sinistri mortali, con un totale di 1.489 decessi, evidenziando un aumento del 7,8% e dell’11,1% rispettivamente rispetto all'anno precedente. Questi dati sottolineano non solo la tragicità di tali eventi in termini di vite umane, ma anche le potenziali conseguenze economiche devastanti per le famiglie coinvolte.

La procedura per la richiesta di risarcimento in questi contesti è spesso lunga e complessa, rendendo quasi indispensabile l'assistenza di professionisti del settore legale. Questo articolo si propone di fornire una guida esaustiva su come affrontare l'azione di risarcimento danni per un veicolo ereditato a seguito di un incidente stradale mortale, esplorando le diverse tipologie di danno, le procedure legali e le responsabilità coinvolte.

Definizione e Cause dei Sinistri Mortali

Un sinistro mortale è un incidente stradale in cui almeno una persona perde la vita. Le cause di tali eventi sono molteplici e spesso interconnesse, ma molte di esse sono riconducibili a comportamenti evitabili da parte dei guidatori.

Guida in Stato di Ebbrezza o Sotto l'Effetto di Sostanze

La guida in stato di ebbrezza è un'azione che può avere conseguenze disastrose sulla strada, poiché l'alcol influenza negativamente la percezione, il tempo di reazione e le capacità motorie dell'automobilista. Allo stesso modo, l'uso di droghe compromette gravemente le capacità di guida, aumentando drasticamente il rischio di incidenti gravi.

Eccesso di Velocità

L'eccesso di velocità è un altro fattore determinante nei sinistri mortali. Una velocità elevata riduce il tempo a disposizione per reagire a imprevisti e aumenta l'energia cinetica in gioco, con un conseguente aumento del rischio di incidenti e della gravità delle conseguenze in caso di collisione.

Mancato Rispetto delle Norme Stradali

Il mancato rispetto delle norme stradali è un'altra causa comune di sinistri mortali. Questo può includere una vasta gamma di violazioni, quali il mancato rispetto di segnali stradali (semafori, segnali di stop), l'attraversamento delle strisce pedonali senza dare la precedenza, l'uso di corsie vietate, e l'utilizzo del telefono cellulare durante la guida. I guidatori sono tenuti a rispettare le norme stradali, a mantenere le distanze di sicurezza e a usare le cinture di sicurezza e i dispositivi di ritenuta per i bambini, tra gli altri obblighi. Molte di queste cause sono prevenibili attraverso comportamenti sicuri alla guida.

Responsabilità Legali e Morali in Caso di Incidente Mortale

Quando un automobilista non rispetta le regole di prudenza e provoca la morte di una persona, è soggetto a una serie di responsabilità legali e morali.

La Determinazione della Colpa

La determinazione della colpa in un incidente stradale grave non è sempre semplice, poiché dipende da una serie di fattori che vanno valutati caso per caso. In alcuni frangenti, può essere anche considerata la condotta della vittima, ad esempio se questa si trovava sotto l'effetto di sostanze stupefacenti o se ha commesso una violazione del codice della strada. In ogni caso, se l'automobilista viene ritenuto colpevole, dovrà affrontare le conseguenze penali e civili previste dalla legge.

Conseguenze Penali e Civili

Le conseguenze penali possono includere sanzioni pecuniarie e, in alcuni casi, anche la reclusione, oltre alla sospensione della patente di guida. Dal punto di vista civile, il responsabile è obbligato a risarcire i danni subiti dai familiari della vittima. Oltre alle conseguenze legali, l'automobilista dovrà anche affrontare le conseguenze morali dell'incidente e gestire eventuali ripercussioni sul piano personale e familiare. È inoltre sua responsabilità collaborare con le autorità competenti per ricostruire la dinamica dell'incidente e determinare le eventuali responsabilità.

Il Diritto al Risarcimento dei Danni

In caso di incidente stradale mortale, il risarcimento dei danni può essere richiesto dai familiari della vittima per la perdita del loro caro. Questo risarcimento non riguarda solo gli eredi in senso stretto, ma tutti coloro che subiscono un danno per la perdita del legame parentale.

Beneficiari del Risarcimento

I beneficiari del risarcimento sono generalmente i familiari stretti della vittima, quali il coniuge, i figli, i genitori e, in taluni casi, i fratelli e le sorelle.

Tipi di Danni Risarcibili

- Danno Emergente: Si identifica in tutte quelle spese che i congiunti del defunto hanno sostenuto a causa del decesso. Vengono dunque comprese in questo ambito tutte le eventuali spese strettamente correlate all'evento "morte", come le spese mediche e quelle funebri.

- Lucro Cessante: È la perdita della contribuzione economica che la vittima forniva alla famiglia. Per ottenere il risarcimento del danno patrimoniale da lucro cessante, si ha l'onere di provare una stabile contribuzione del defunto a favore del bilancio familiare.

- Danno Biologico Psichico: Se la perdita causa nei familiari una patologia psichica documentata (es. depressione grave), questa può essere oggetto di risarcimento.

- Danno Catastrofale: È il danno patito dalla vittima che resta cosciente per un lasso di tempo significativo tra l'incidente e il decesso, soffrendo a causa delle lesioni riportate.

Prova della Responsabilità

Per ottenere il risarcimento dei danni subiti a seguito di un incidente stradale mortale, è necessario dimostrare la responsabilità dell'altro conducente o delle parti coinvolte nell'incidente. Questo è un onere di chi ritiene di essere stato danneggiato, il quale deve fornire una prova contraria alla presunzione di pari responsabilità che, in assenza di tale prova, verrebbe applicata.

Le Procedure di Risarcimento Danni nel Codice delle Assicurazioni Private

Il D.Lgs. 7 settembre 2005, n. 209, noto come Codice delle Assicurazioni Private (C.d.A.), disciplina le procedure di risarcimento danni da sinistro stradale. Accanto alla tradizionale procedura di risarcimento ordinaria, il Codice ha introdotto una speciale procedura di risarcimento diretto e l'azione di risarcimento del terzo trasportato.

a) Procedura di Risarcimento Ordinaria

Questa procedura si applica a tutti i casi di sinistro esclusi dall'indennizzo diretto. Rientrano in questa categoria i sinistri che coinvolgono più di due veicoli (a meno che il responsabile non sia un solo guidatore e tutte le altre auto siano state coinvolte incolpevolmente), quelli senza urto (c.d. da turbativa), quelli che coinvolgono pedoni, velocipedi, veicoli speciali, macchine agricole o beni immobili. I danni risarcibili comprendono quelli subiti dalle cose coinvolte nel sinistro, nonché, in caso di danno alla persona, le gravi lesioni (macropermanenti) sofferte dal conducente che si risolvono in un danno biologico di invalidità permanente superiore al 9% (Art. 138 C.d.A.).

b) Procedura di Risarcimento Diretto

Questa procedura è applicabile in caso di sinistro con urto, in cui sono coinvolti al massimo due veicoli, entrambi a motore, regolarmente identificati, assicurati e immatricolati in Italia, nella Repubblica di San Marino o nello Stato della Città del Vaticano. I danni risarcibili includono quelli subiti dal veicolo assicurato, quelli subiti dalle cose trasportate (di proprietà dell'assicurato o del conducente) e, in caso di danno alla persona, le lesioni cosiddette micropermanenti sofferte dal conducente non responsabile del sinistro, che si risolvono in un danno biologico di invalidità permanente inferiore o uguale al 9% (Art. 139 C.d.A.). La richiesta di risarcimento deve essere inviata non solo alla propria Assicurazione ma anche, per conoscenza, alla Compagnia del responsabile del sinistro. L'invio della richiesta a tutte le assicurazioni coinvolte è importante per permettere l'ottimale regolazione delle questioni liquidative tra le stesse. Il "doppio invio" è altresì fondamentale per consentire l'eventuale intervento volontario della Compagnia del responsabile civile nell'eventuale giudizio promosso dal danneggiato contro la propria Compagnia, come previsto dall'art. 149 comma 6 C.d.A.

c) Azione di Risarcimento del Terzo Trasportato

Il diritto al risarcimento del trasportato è regolamentato, in particolare, dall'art. 141 C.d.A. L'azione diretta avente ad oggetto il risarcimento è esercitata nei confronti dell'impresa di assicurazione del veicolo sul quale il danneggiato era a bordo al momento del sinistro. Questa garanzia comporta lo spostamento del "rischio di causa" dal terzo trasportato alla compagnia di assicurazione del veicolo trasportante, a prescindere dall'accertamento della responsabilità nella causazione dell'incidente. Il terzo trasportato, quindi, è risarcito direttamente dall'impresa di assicurazione del veicolo sul quale era a bordo al momento del sinistro, entro un massimale di legge. L'impresa di assicurazione del responsabile civile può intervenire nel giudizio e può estromettere l'impresa di assicurazione del veicolo, riconoscendo la responsabilità del proprio assicurato.

Risarcimento ordinario - Guide di Chiarezza.it

Fasi della Richiesta di Risarcimento

Il processo per ottenere il risarcimento è strutturato in diverse fasi, che possono variare in complessità a seconda delle circostanze dell'incidente.

Denuncia del Sinistro

L'Art. 143 C.d.A. prevede l'obbligo, in capo all'assicurato, di denunciare il sinistro alla propria Assicurazione avvalendosi del modulo di constatazione amichevole (C.A.I.) entro tre giorni da quello in cui il sinistro si è verificato o da quando l'assicurato ne ha avuto conoscenza (termine indicato dall'art. 1913 c.c.). Se i conducenti coinvolti concordano sulla dinamica, il modello C.A.I. viene compilato congiuntamente e si presume, fino a prova contraria, che il sinistro si sia verificato secondo le modalità ivi descritte. In caso di mancato accordo, l'assicurato deve compilare individualmente il C.A.I. o inviare all'Assicurazione una descrizione scritta del sinistro, al fine di evitare l'addebito di inadempimento dell'obbligo di avviso.

Indagini Preliminari e Perizie

In caso di morte causata da un incidente stradale, che può configurare il reato di Omicidio Stradale (Art. 589-bis c.p.), la Procura della Repubblica apre d'ufficio un'indagine per accertare le responsabilità. Viene solitamente nominato un consulente tecnico per ricostruire la dinamica del sinistro. È fondamentale, in questa fase, nominare un perito di parte per espletare perizie medico-legali e analizzare i dati estratti dai moderni dispositivi dei veicoli (Black Box - EDR), che registrano dati cruciali come velocità, accelerazioni e angolo di sterzo. L'esito delle indagini penali, che accertano le responsabilità e la dinamica, agevola anche l'iter delle richieste risarcitorie, sia per la fase stragiudiziale che per quella, eventuale, giudiziale civilistica. Non è necessario attendere gli esiti del procedimento penale per avviare una trattativa risarcitoria con la compagnia assicurativa del responsabile dell'incidente.

Richiesta di Risarcimento e Offerta dell'Assicurazione

L'Assicurazione, dopo aver ricevuto la richiesta di risarcimento da parte del danneggiato e aver completato l'istruttoria, deve formulare una congrua e motivata offerta risarcitoria oppure specificare i motivi per i quali ritiene di non poter formulare l'offerta. I termini sono di 60 giorni in caso di danno alle cose (ridotti a 30 in caso di sottoscrizione congiunta del modulo C.A.I.) e 90 giorni in caso di lesioni personali. Se i certificati medici non sono subito disponibili o completi, sarà possibile inviarli anche in seguito. Dovranno pertanto essere inoltrati tutti i certificati inerenti la continuazione della malattia sino a che non intervenga la documentazione medica inerente la completa guarigione. L'offerta è generalmente preceduta da una richiesta di visita medico-legale presso un professionista di fiducia della Compagnia per la valutazione dei danni fisici. In questo caso, il danneggiato non può rifiutarsi di acconsentire agli accertamenti; se lo fa, il termine di 90 giorni per effettuare l'offerta resterà sospeso finché il richiedente non si metterà a disposizione per la visita.

Negoziazione Assistita

Prima di ricorrere all'Autorità Giudiziaria, è necessario esperire la procedura di negoziazione assistita con l'assistenza di avvocati, ai sensi del D.L. 132/2014, convertito in L. n. 162/2014. Tale procedura prevede che la parte che ha subito un danno debba invitare la controparte a tentare di risolvere la controversia facendosi assistere ciascuna da un avvocato. La parte che riceve l'invito ha 30 giorni di tempo per dare una risposta. Se in questo termine non fornisce un riscontro o offre una risposta negativa, è possibile ricorrere al Giudice. Se l'invito viene accettato, le parti tentano di stipulare un accordo per risolvere la controversia, fissando un termine non minore di 30 giorni, né maggiore di 90 (prorogabile di ulteriori 30 giorni) entro il quale concludere la procedura. Se si raggiunge un accordo, una volta sottoscritto dalle parti e dai rispettivi Avvocati, costituisce titolo esecutivo.

Ricorso alla Causa Civile

Nel caso in cui le trattative stragiudiziali non portino al risultato auspicato, è inevitabile il ricorso, tramite un legale, all'azione giudiziaria. In questo caso, i tempi dipendono dalla giustizia e possono variare a seconda del numero di gradi di giudizio necessari per ottenere una sentenza definitiva. Per una sentenza di primo grado, normalmente provvisoriamente esecutiva, possono volerci da 2 a 5/6 anni. Ovviamente, il tempo si allunga ulteriormente in caso di ricorso in Appello o in Cassazione.

La Gestione del Veicolo Ereditato

La perdita di un caro implica anche la gestione dei beni del defunto, incluso il veicolo. Esistono diverse modalità per gestire il trasferimento di proprietà di un veicolo ereditato.

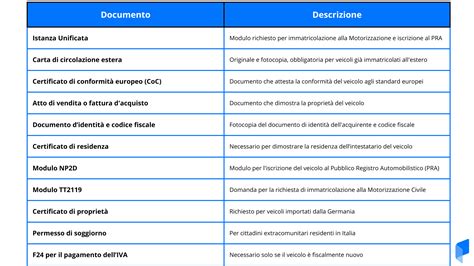

Intestazione a Tutti gli Eredi

Nel primo caso, è necessario che tutti gli eredi si rechino presso la Delegazione ACI/PRA assieme ai documenti del veicolo e una dichiarazione sostitutiva di atto notorio effettuata in circoscrizione comunale, nella quale un erede dichiara sotto la propria responsabilità chi sono gli eredi legittimi della persona deceduta intestataria del veicolo. Il veicolo viene intestato a tutti gli eredi legittimi del de cuius. Successivamente, il veicolo viene venduto dagli eredi all'unico nuovo intestatario. Nello specifico, si tratta di due trasferimenti di proprietà (uno mortis causa e uno per vendita) che possono essere espletati contestualmente.

Trasferimento con Discontinuità delle Trascrizioni

In alternativa, ma qui è requisito essenziale essere in possesso dell'originale del certificato di proprietà o del foglio complementare, può essere effettuato un trasferimento di proprietà con discontinuità delle trascrizioni ai sensi dell'art. 2688 del codice civile. In questo caso, un erede, munito di dichiarazione sostitutiva di atto notorio che certifica la sua qualità di erede, vende direttamente il veicolo in qualità di proprietario non intestatario a un soggetto terzo nuovo acquirente. Tale tipo di trasferimento è soggetto al doppio dell'Imposta Provinciale di Trascrizione (IPT). Nello specifico, il costo è il medesimo di quello previsto per il trasferimento di proprietà di quel determinato veicolo, aumentato del doppio dell'IPT.

Responsabilità Civile e Penale da Sinistro Stradale

Un incidente stradale può provocare conseguenze anche dal punto di vista penale, nei casi di omicidio stradale (art. 589 bis c.p.) o di lesioni personali stradali gravi o gravissime (art. 590 bis c.p.).

Costituzione di Parte Civile nel Processo Penale

In questi casi, è prevista la possibilità per il soggetto che ha subito un danno, patrimoniale o non patrimoniale, in conseguenza del reato (ovvero i suoi prossimi congiunti, in caso di decesso), di agire per ottenere il risarcimento. Nello specifico, il danneggiato dal reato può esercitare l'azione civile per ottenere la condanna dell'imputato al risarcimento del danno, costituendosi parte civile nel processo penale (artt. 74 e ss. c.p.p.). La costituzione avviene mediante la presentazione di un'apposita dichiarazione scritta, il cui contenuto è indicato dall'art. 78 c.p.p., sottoscritta dal difensore munito di procura speciale.

Ci sono due termini per costituirsi parte civile nel procedimento penale: il termine iniziale "scatta" in udienza preliminare, mentre quello finale ha luogo nel momento in cui il Giudice accerta la regolare costituzione delle parti, prima di dichiarare aperto il dibattimento. La parte civile, secondo quanto previsto dall'art. 83 c.p.p., può citare nel processo penale il responsabile civile, ossia quel soggetto che, a norma delle leggi civili, è obbligato a risarcire il danno provocato dall'imputato (art. 185, comma 2, c.p.): in questo caso, la Compagnia di assicurazione del conducente del veicolo.

Efficacia della Sentenza Penale nel Giudizio Civile

All'esito del processo penale, la sentenza, oltre ad accertare la responsabilità penale dell'imputato, può disporre in ordine al risarcimento del danno da liquidare in favore della parte civile, o determinando già la somma ovvero rimettendo le parti avanti al Giudice Civile per la quantificazione del danno. La Corte di Cassazione ha ribadito in più pronunce che la sentenza penale che accerti l'esistenza del reato e pronunci la condanna al risarcimento dei danni in solido con il responsabile civile, demandandone la liquidazione a un successivo e separato giudizio, "spiega, in sede civile, effetto vincolante in ordine alla declaratoria iuris di generica condanna al risarcimento ed alle restituzioni, ferma restando la necessità dell'accertamento, in sede civile, dell'esistenza e dell'entità delle conseguenze pregiudizievoli derivanti dal fatto individuato come potenzialmente dannoso e del nesso di derivazione causale tra questo e i pregiudizi lamentati dai danneggiati" (Cass. pen., sent. n. 5560/2018; Cass. pen., ord. 11.12.2018, n. 31947).

La Suprema Corte, con la sentenza n. 24867 del 2020, ha ritenuto che i rapporti tra danneggiante/assicurato e danneggiato, e quelli tra assicurazione e assicurato, rimangono distinti ed autonomi. Inoltre, il rapporto intercorrente tra danneggiante/assicurato e assicurazione è un rapporto di solidarietà passiva atipica ad interesse unisoggettivo, stante la diversità di fonti delle obbligazioni per i due soggetti (l'obbligazione dell'assicurato discende da fatto illecito, mentre l'obbligazione dell'assicurazione, di natura indennitaria, discende dalla legge), e in quanto l'obbligazione dell'assicurazione esiste solo se esiste quella dell'assicurato e, nel loro rapporto interno, il debito ricade esclusivamente sull'assicurazione. Tutto ciò comporta l'applicabilità dell'art. 1306 c.c., per il quale la sentenza pronunciata tra un creditore - il danneggiato - e uno dei condebitori solidali - il danneggiante/assicurato - non ha effetto nei confronti degli altri debitori - l'assicurazione -, a meno che quest'ultimo non manifesti la volontà di avvantaggiarsene.

Presunzione di Responsabilità e Onere della Prova

In tema di sinistro stradale, la valutazione delle prove, la determinazione della dinamica del sinistro e l'accertamento della responsabilità di ciascuna parte sono attività riservate al giudice di merito.

La Presunzione di Pari Responsabilità

L'Art. 2054, comma 2, c.c. stabilisce una presunzione di responsabilità uguale tra tutti i conducenti coinvolti in un sinistro, salvo prova contraria. Pertanto, se - ad esempio - due veicoli si scontrano, si presumono entrambi responsabili al 50%, a meno che uno dei conducenti non dimostri che la colpa sia attribuibile solamente all'altro. È, quindi, onere di chi ritiene di essere stato danneggiato provare le responsabilità della controparte coinvolta. Ciò significa che, per sconfessare detta presunzione di responsabilità, occorre fornire una prova contraria, cioè dimostrare di aver rispettato il Codice della strada, a differenza dell'altro soggetto coinvolto nel sinistro.La presunzione di responsabilità paritaria trova applicazione solo quando non sia possibile accertare in concreto la responsabilità dei soggetti coinvolti in un sinistro stradale. L'accertamento concreto della colpa esclusiva di uno dei conducenti libera l'altro dalla presunzione prevista da tale norma, nonché dall'onere di dimostrare di avere fatto tutto il possibile per evitare il danno, ai sensi del primo comma di tale disposizione (Cass. civ. n. 28817/2021).In caso di scontro tra veicoli, l'accertamento della violazione del diritto di precedenza da parte di uno dei conducenti non esonera il giudice dal verificare la condotta dell'altro conducente. L'infruttuoso espletamento dell'attività istruttoria necessaria ad accertare concretamente le modalità del sinistro e le rispettive responsabilità consente di applicare la presunzione di uguale concorso di colpa ex art. 2054, comma 2, cod. civ. (Cass. civ. n. 19572/2018).

Responsabilità del Conducente e del Pedone

La presunzione di colpa del conducente prevista dall'art. 2054 c.c. non esclude l'indagine sulla condotta imprudente del pedone investito, che può essere valutata ai fini del concorso di colpa ex art. 1227 c.c. (Cass. civ. n. 22442/2022). In caso di investimento di un pedone, la determinazione della responsabilità, tra conducente e pedone, deve tenere conto di tutte le circostanze del luogo e del comportamento di ciascuno dei soggetti coinvolti (Cass. civ. n. 25027/2022). Ai fini dell'integrale esonero della responsabilità del conducente del veicolo investitore, che è presunta al 100% ai sensi dell'art. 2054, comma 1, cod. civ., non è sufficiente la prova che il pedone abbia tenuto una condotta imprudente, ma è necessario dimostrare che tale condotta sia stata imprevedibile e inevitabile, tale da non consentire al conducente di adottare alcuna manovra di emergenza per evitare l'investimento (Cass. civ. n. 13611/2022). La presunzione di responsabilità del conducente del veicolo stabilita dall'art. 2054, comma 1, cod. civ., può essere superata solo se viene dimostrato che il conducente ha fatto tutto il possibile per evitare il danno (Cass. civ. n. 10212/2021).

Concorso di Colpa e Consapevolezza del Rischio

In tema di concorso di colpa ex art. 1227, comma 1, c.c., il giudice, nell'accertare la responsabilità delle parti, è tenuto a svolgere una valutazione comparativa tra le condotte colpose, verificando quale di esse abbia avuto un'incidenza causale prevalente nella produzione del danno. Tale accertamento deve avvenire attraverso un giudizio ipotetico e controfattuale, evitando affermazioni apodittiche e motivazioni meramente assertive (Cass. civ. n. 19183/2023). La consapevolezza della persona trasportata che il conducente sia sotto effetto di alcol, costituisce una esposizione volontaria a un rischio oltre il normale rischio consentito. Tale consapevolezza è idonea a integrare una corresponsabilità del danneggiato e a ridurre proporzionalmente la responsabilità del danneggiante, essendo un antecedente causale necessario del verificarsi dell'evento ai sensi dell'art. 1227, comma primo, cod. civ. (Cass. civ. n. 18276/2022).

Ruolo dell'Assicurazione e Responsabilità del Proprietario

Il danneggiato ha diritto a chiedere il risarcimento nei confronti della compagnia di assicurazione del veicolo per tutti i danni che ha riportato nel sinistro. L'assicurazione, secondo quanto previsto dal Codice, risponde dei danni causati dall'assicurato (anche) a terze persone, sempre nei limiti del massimale. Concretamente, dunque, sarà sempre l'Assicurazione a risarcire materialmente i danni al danneggiato versando la somma a titolo di risarcimento, mentre l'intestatario dell'assicurazione che ha causato il sinistro non subirà pregiudizi economici dallo stesso.Nel giudizio promosso dal danneggiato con azione diretta contro l'assicuratore, il responsabile del danno che deve essere chiamato in causa quale litisconsorte necessario, "è unicamente il proprietario del veicolo assicurato, non anche il conducente, se diverso da quello" (Cass. Civ., ordinanza n. 24867/2020). La ratio di tale assunto risiede nell'esigenza di favorire la posizione processuale dell'Assicurazione, per consentire alla stessa di opporre al proprietario del veicolo - soggetto assicurato - l'accertamento della sua responsabilità, ai fini dell'esercizio dei diritti nascenti dal rapporto assicurativo e in vista dell'azione di rivalsa dell'assicuratore.

Risarcimento ordinario - Guide di Chiarezza.it

Importanza degli Elementi di Prova e la Giurisprudenza

Le prove raccolte e la loro interpretazione sono cruciali per l'esito di un'azione di risarcimento. La giurisprudenza della Corte di Cassazione fornisce un quadro di riferimento fondamentale.

Ruolo di Video e Dispositivi di Ultima Generazione

In caso di incidente mortale, il ruolo di video e dispositivi di ultima generazione è sempre più rilevante. Le Black Box (EDR - Event Data Recorder) presenti nelle auto moderne registrano dati cruciali come velocità, accelerazioni e angolo di sterzo. L'analisi di queste centraline tramite sistemi dedicati (es. Crash Data Retrieval Bosch) può fornire elementi probatori inequivocabili per la ricostruzione della dinamica e l'attribuzione delle responsabilità. Tali prove possono essere decisive sia nella fase delle indagini penali che in quella civile per ottenere un risarcimento adeguato.

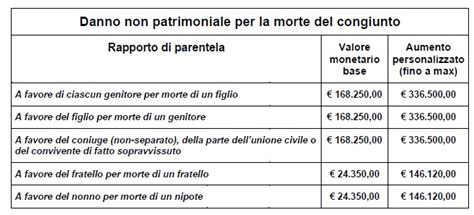

Le Tabelle Risarcitorie

Le tabelle per il risarcimento da morte per incidente stradale, in particolare quelle elaborate dai tribunali italiani, non sono semplici griglie numeriche, ma lo strumento con cui il nostro ordinamento cerca di attribuire, con tutti i limiti del caso, un "valore" al dolore e alla sofferenza di chi perde un proprio caro. È importante notare che l'assicurazione raramente offre il massimo previsto dalle tabelle. I valori delle tabelle possono essere superati in circostanze eccezionali, come evidenziato dalla sentenza della Corte di Cassazione n. 28989 del 2019, che ha riconosciuto la possibilità di personalizzare il risarcimento del danno non patrimoniale, anche in aumento, in presenza di circostanze eccezionali che rendano il danno concretamente maggiore rispetto a quanto liquidabile in base alle tabelle.

Prescrizione del Diritto al Risarcimento

In caso di incidente stradale con feriti o decesso, uno degli aspetti più complessi riguarda i termini di prescrizione del diritto al risarcimento del danno da parte dei soggetti coinvolti. Il diritto al risarcimento del danno prodotto dalla circolazione dei veicoli si prescrive in due anni ai sensi dell'art. 2947, comma 2, c.c. Un'interessante precisazione è arrivata dalla recente sentenza della Corte di Cassazione n. 15998 del 2022, che ha ribadito l'importanza di tenere conto dei termini specifici per ogni tipo di danno. Quando, in uno scontro fra due veicoli, una persona trasportata (il passeggero) subisce delle lesioni e il conducente del veicolo in cui si trovava perde la vita, il diritto del trasportato di agire per ottenere il risarcimento dei danni non si estingue, ma resta soggetto ai termini ordinari.