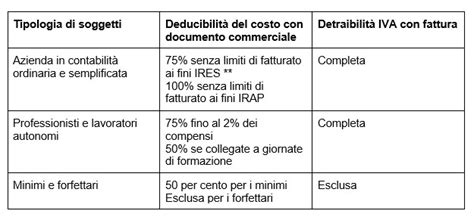

L'integrazione della mobilità sostenibile all'interno delle strategie di welfare aziendale rappresenta una frontiera innovativa per le imprese italiane. L’adozione di flotte di e-bike non risponde solo a logiche di responsabilità sociale e riduzione dell'impatto ambientale, ma si inserisce in un quadro normativo e fiscale preciso, recentemente chiarito dall’Agenzia delle entrate. La gestione di questi mezzi, infatti, richiede un’analisi attenta per evitare errori di interpretazione, specialmente in relazione al confronto con la disciplina dei veicoli a motore tradizionali.

La natura giuridica delle e-bike e l'inquadramento normativo

Il primo passo fondamentale per comprendere la disciplina applicabile è definire correttamente il bene. Le e-bike interessate dai piani di welfare sono quelle dotate di motore elettrico ausiliario con potenza nominale continua massima di 0,25 kW, assistenza fino a 25 km/h e funzionamento subordinato alla pedalata. Ai sensi dell’articolo 50 del Codice della Strada (D.Lgs. 285/1992) e in coerenza con la giurisprudenza dell’Unione Europea (sentenza C-286/2022) e le direttive comunitarie (2009/103/CE, 2021/2118/UE, 2006/42/CE e il regolamento 168/2013), questi mezzi sono equiparati ai velocipedi e non ai veicoli a motore.

Questa distinzione non è meramente terminologica, ma produce effetti sostanziali. Una società che acquista in leasing delle e-bike da concedere in uso ai dipendenti non potrà beneficiare della detrazione forfettaria del 40% prevista dall’articolo 19-bis 1 del Decreto Iva, poiché tale agevolazione è riservata esclusivamente ai veicoli a motore. Di conseguenza, le e-bike godono di un trattamento peculiare che le distacca dalla gestione fiscale rigida applicata solitamente alle autovetture aziendali.

Profili IVA: tra inerenza e welfare

La corretta gestione IVA dipende esclusivamente dalla finalità d’uso del mezzo. Se le biciclette sono utilizzate esclusivamente per attività aziendale (spostamenti interni, consegne operative o compiti inerenti al business), l’imposta è detraibile secondo le regole ordinarie di cui all’articolo 19 del Dpr n. 633/1972, previa verifica del requisito di inerenza.

Quando, invece, le e-bike vengono inserite in un piano di welfare aziendale e concesse ai dipendenti, la situazione cambia radicalmente. La messa a disposizione gratuita del bene rientra tra le operazioni fuori campo IVA (articolo 3, comma 3, Dpr n. 633/1972), in quanto si tratta di prestazioni gratuite non imponibili. In questo scenario, il nesso diretto tra l’acquisto del servizio di leasing e un’operazione imponibile viene meno, rendendo l’imposta sui canoni di leasing indetraibile.

Tassazione del reddito di lavoro dipendente: il principio di estraneità

L'esclusione dal reddito di lavoro dipendente è il cuore dell'incentivo al welfare. Il punto di partenza è il principio di onnicomprensività (articolo 51, comma 1, del Tuir), che stabilisce che ogni valore percepito in relazione al rapporto di lavoro concorra alla formazione della base imponibile. Tuttavia, il comma 2, lettera f) dello stesso articolo, prevede una deroga per le opere e i servizi di utilità sociale (ex articolo 100 del Tuir).

Affinché l'e-bike non concorra a formare reddito in capo al lavoratore, devono essere soddisfatti requisiti stringenti:

- Il benefit deve essere offerto alla generalità o a categorie omogenee di dipendenti.

- L'erogazione deve essere in natura, senza possibilità di monetizzazione o rimborsi in denaro.

- Il dipendente deve rimanere terzo rispetto al rapporto economico tra l'azienda e il fornitore del leasing.

È cruciale sottolineare che il lavoratore può aderire o meno all'offerta così come proposta, ma non può negoziare aspetti specifici (come il modello, il marchio o le caratteristiche tecniche) per soddisfare esigenze personali. Qualora il dipendente personalizzasse il bene, si configurerebbe un aggiramento del divieto di monetizzazione, con conseguente tassazione del beneficio come reddito da lavoro.

Deducibilità IRES e IRAP

Ai fini IRES, la deducibilità dei costi segue logiche basate sulla natura dell'erogazione. Se le e-bike sono utilizzate esclusivamente per scopi aziendali, i costi sono integralmente deducibili, in quanto inerenti all’attività d’impresa (articolo 109, comma 5, Tuir).

Per le e-bike concesse come benefit, la deducibilità segue criteri distinti:

- Se l'erogazione è prevista da contratti, accordi collettivi o regolamenti aziendali che configurano un obbligo negoziale, i costi sono integralmente deducibili ai sensi dell’articolo 95 del Tuir.

- Se l'erogazione è volontaria, si applica il limite di deducibilità previsto dall’articolo 100, comma 1, del Tuir, ovvero entro il limite del 5 per mille delle spese per il lavoro dipendente.

Per quanto riguarda l'IRAP, i costi sono deducibili dal valore della produzione secondo le regole ordinarie se il mezzo è a uso aziendale esclusivo. Viceversa, nel caso in cui le e-bike siano concesse come benefit, tali oneri rientrano tra i costi del personale per i quali il beneficio fiscale IRAP non è consentito.

E-BIKE TUTORIAL - COME FAR DURARE DI PIU' LA BATTERIA

Monitoraggio e mobilità sostenibile

Un aspetto che ha generato molta confusione riguarda la verifica dell'utilizzo del mezzo. Sebbene alcune aziende richiedano che almeno il 30% degli spostamenti casa-lavoro venga effettuato in e-bike per giustificare la misura nell'ambito della mobilità sostenibile, l'Agenzia delle entrate chiarisce che tale condizionalità non è un requisito fiscale obbligatorio per l'esenzione.

Il Mobility Manager aziendale gioca un ruolo chiave in questo contesto. Mentre l'aspetto fiscale è regolato dalla norma, l'attività di "nudging" e sensibilizzazione rimane una leva strategica per l'azienda. Segmentare la popolazione aziendale basandosi sulla distanza casa-lavoro e identificare i bacini di utenza sono operazioni che non solo supportano il Mobility Manager, ma aiutano a definire "categorie omogenee" coerenti con la normativa welfare. La collaborazione tra il dipartimento HR, esperto in welfare, e il Mobility Manager consente di costruire piani di mobilità che siano al tempo stesso fiscalmente conformi e operativamente efficaci.

L'innovazione organizzativa passa attraverso strumenti moderni, come il fleet management connesso. Questi sistemi consentono il monitoraggio in tempo reale di manutenzione e sicurezza, garantendo al contempo la protezione dei dati personali tramite conformità al GDPR. Offrire una soluzione "chiavi in mano" riduce il carico gestionale per l'impresa e garantisce che l'erogazione del benefit rimanga entro i confini delineati dall'Agenzia delle entrate, evitando che le interazioni dirette tra dipendente e fornitore compromettano la natura sociale del servizio.

Considerazioni finali sulla gestione operativa

La corretta implementazione di una flotta aziendale di e-bike richiede una separazione netta tra i ruoli. L'azienda definisce il perimetro dell'offerta (i modelli disponibili, la durata del contratto di noleggio o leasing, le modalità di assistenza), mantenendo il dipendente in una posizione di pura fruizione. Ogni tentativo di trasformare tale servizio in un pacchetto personalizzato, che permetta al lavoratore di negoziare la scelta di un modello più costoso pagando la differenza, deve essere gestito con estrema cautela per evitare il rischio di riqualificazione del benefit come reddito imponibile.

L'adozione di biciclette a pedalata assistita rappresenta un cambiamento culturale profondo. Passare dall'auto aziendale - con le sue complesse regole di tassazione sull'uso promiscuo - alla e-bike significa allinearsi a una visione di mobilità in cui il benessere del dipendente e l'efficienza degli spostamenti quotidiani diventano pilastri della politica aziendale. La chiarezza delle risposte fornite dagli organi competenti offre oggi alle imprese la sicurezza necessaria per intraprendere questo percorso, a patto di rispettare rigorosamente il perimetro normativo definito dalla circolare e dall'interpretazione della disciplina fiscale vigente.