La gestione di un sinistro stradale comporta una serie di passaggi che, per l'assicurato, possono talvolta rivelarsi complessi e fonte di incertezze. Una delle questioni che più frequentemente emerge, soprattutto a seguito di un incidente, riguarda la scelta della carrozzeria presso cui effettuare le riparazioni del proprio veicolo. La domanda che molti si pongono è se esista un obbligo contrattuale di rivolgersi a una carrozzeria convenzionata con la propria compagnia assicurativa. La risposta, come vedremo, si è evoluta nel tempo, subendo un significativo cambiamento a seguito di una recente pronuncia della Corte di Cassazione.

L'Evoluzione Giurisprudenziale sull'Obbligo di Riparazione

Il diritto, per sua natura, è una materia in costante mutamento, e le interpretazioni giurisprudenziali possono subire revisioni significative. Gli operatori del diritto, in particolare gli avvocati, devono mantenersi costantemente aggiornati sulle pronunce più recenti, poiché queste possono sovvertire principi precedentemente consolidati, stabilendo nuovi orientamenti. Questo articolo si propone di analizzare l'evoluzione della giurisprudenza in merito all'obbligo di riparare il veicolo presso una carrozzeria convenzionata, con particolare attenzione all'ordinanza della Corte di Cassazione n. 25743 del 04/09/2023, che ha introdotto un nuovo paradigma interpretativo.

L'Orientamento Precedente alla Sentenza della Cassazione

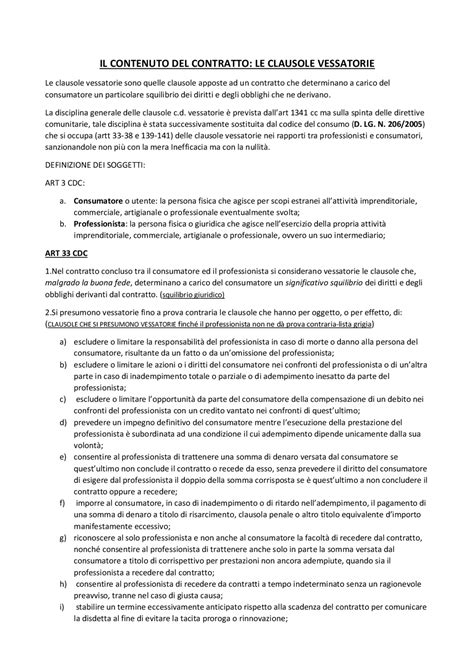

Fino a poco tempo fa, la giurisprudenza di legittimità era sostanzialmente unanime nel considerare vessatorie e, pertanto, nulle, le clausole inserite nei contratti assicurativi che limitassero il diritto al risarcimento del danneggiato. Questo principio si traduceva nella nullità delle clausole che prevedevano un risarcimento ridotto o negato qualora l'assicurato avesse scelto di far riparare il proprio veicolo presso una carrozzeria non convenzionata con la propria assicurazione. In sostanza, il danneggiato aveva il diritto di ottenere il rimborso integrale del danno subito, indipendentemente dalla scelta della carrozzeria, purché la riparazione fosse effettuata in modo congruo.

La Svolta della Corte di Cassazione: Ordinanza n. 25743/2023

L'ordinanza n. 25743 del 04/09/2023 della Corte di Cassazione ha segnato un punto di svolta in questa materia. La Suprema Corte ha operato una distinzione fondamentale tra due tipologie di clausole presenti nei contratti assicurativi:

Clausole che specificano l'oggetto del contratto: Queste clausole definiscono la portata della copertura assicurativa, i limiti della garanzia e le modalità di erogazione del risarcimento. Esempi tipici includono franchigie, scoperti e la determinazione del tipo di risarcimento. Secondo la Cassazione, queste clausole non sono considerate vessatorie, poiché non impongono un peso eccessivo sul contratto, non consentono all'assicuratore di sottrarsi ai propri obblighi né subordinano la soddisfazione dell'assicurato all'arbitrio della compagnia. Piuttosto, esse definiscono l'ambito e le modalità dell'accordo contrattuale, senza generare un significativo squilibrio tra i diritti e gli obblighi delle parti. La Corte ha affermato che queste clausole "non viene imposto al contratto di assicurazione un peso che rende eccessivamente difficoltosa la realizzazione del diritto dell’assicurato né si consente all’assicuratore di sottrarsi in tutto o in parte alla sua obbligazione o si assoggetta la soddisfazione dell’assicurato all’arbitrio dell’assicuratore e ai tempi da questo imposti per la definitiva liquidazione della somma dovuta; piuttosto, senza determinare alcun significativo squilibrio dei diritti e degli obblighi derivanti dal contratto di assicurazione, viene specificato l’oggetto del contratto stesso e vengono pattuite le modalità e la forma con cui l’assicuratore è tenuto a rivalere l’assicurato del danno prodottogli dal sinistro".

Clausole che limitano la responsabilità: Queste sono le clausole che circoscrivono le conseguenze della colpa o dell'inadempimento, o che escludono l'operatività del rischio garantito. Queste tipologie di clausole sono considerate nulle, in quanto creano un evidente svantaggio per l'assicurato, considerato la parte debole del contratto, e sono soggette a specifiche tutele per il consumatore.

Il Risarcimento in Forma Specifica vs. Risarcimento per Equivalente

L'ordinanza n. 25743/2023 ribadisce un principio fondamentale: la scelta della forma di risarcimento spetta, in linea di principio, all'assicurato. Quest'ultimo può optare per il risarcimento per equivalente, ovvero la corresponsione di una somma di denaro pari al valore del danno subito, oppure per il risarcimento in forma specifica, che consiste nel ripristino della funzionalità del veicolo attraverso la sua riparazione.

Tuttavia, la sentenza introduce una sfumatura importante: se l'assicuratore offre la riparazione del danno e l'assicurato la rifiuta senza un valido motivo, tale rifiuto può essere interpretato come un comportamento contrario alla buona fede contrattuale, a meno che l'accettazione dell'offerta non comporti un notevole sacrificio per l'assicurato.

La Corte di Cassazione ha infatti chiarito che "danneggiato e danneggiante possono validamente ed efficacemente accordarsi sul risarcimento in forma specifica, anche in via preventiva: tale accordo, infatti, integra un contratto innominato avente causa risarcitoria, diretto a realizzare un interesse meritevole di tutela secondo l’ordinamento giuridico". Questo significa che le clausole che determinano la forma del risarcimento, come ad esempio quella che prevede la riparazione presso una carrozzeria convenzionata, non sono di per sé vessatorie, poiché discendono da un accordo tra le parti e non creano uno squilibrio contrattuale.

L'Obbligo di Rivolgersi a una Carrozzeria Convenzionata: Quando Esiste?

Alla luce dell'ordinanza n. 25743/2023, la risposta alla domanda se l'assicurazione possa obbligare il danneggiato a riparare il veicolo presso una carrozzeria convenzionata è, in determinate circostanze, affermativa. Questo accade quando:

- La clausola è presente nel contratto assicurativo: Se il contratto sottoscritto dall'assicurato contiene una clausola che prevede esplicitamente l'obbligo di rivolgersi a una carrozzeria convenzionata, questa clausola, alla luce della nuova interpretazione giurisprudenziale, è considerata valida e vincolante.

- L'assicurato ha beneficiato di vantaggi contrattuali: Spesso, l'adesione a clausole di questo tipo è stata offerta dall'assicuratore a fronte di benefici per il contraente, come uno sconto sul premio assicurativo o la mancata applicazione della franchigia o di scoperti sul costo della riparazione. In questi casi, l'assicurato ha scelto consapevolmente un determinato tipo di copertura, accettando le relative condizioni.

La logica sottesa a questa interpretazione è che tali clausole non limitano la responsabilità dell'assicuratore, ma piuttosto specificano l'oggetto del contratto e le modalità operative per l'erogazione del servizio assicurativo. L'assicuratore non si sottrae ai propri doveri, ma definisce il "come" la riparazione debba avvenire.

Conseguenze per l'Assicurato

Se il contratto prevede l'obbligo di rivolgersi a una carrozzeria convenzionata e l'assicurato decide di non rispettare tale clausola, optando per una carrozzeria di fiducia non convenzionata, le conseguenze sono previste dal contratto stesso. Queste solitamente si traducono nella necessità per l'assicurato di accollarsi una parte, o la totalità, del costo della riparazione. In pratica, l'assicurazione risarcirà il danno sulla base di quanto avrebbe corrisposto alla propria carrozzeria convenzionata, e la differenza sarà a carico dell'assicurato.

È importante sottolineare che, anche in presenza di una clausola di convenzionamento, l'assicurato rimane libero di scegliere la propria carrozzeria. Tuttavia, questa libertà comporta delle conseguenze economiche che devono essere attentamente valutate.

L'Importanza della Lettura Attenta delle Condizioni Contrattuali

L'evoluzione normativa e giurisprudenziale in materia assicurativa rende fondamentale un approccio informato e consapevole da parte degli assicurati. La sentenza della Cassazione n. 25743/2023 rafforza la posizione delle compagnie assicurative, che potranno ora fare maggiore affidamento su clausole che, in precedenza, potevano essere contestate.

Il consiglio primario che si può offrire è quello di leggere sempre con estrema attenzione le condizioni generali e particolari delle polizze assicurative prima della sottoscrizione. Comprendere appieno i propri diritti e obblighi, le franchigie, gli scoperti, le modalità di risarcimento e l'eventuale obbligo di rivolgersi a carrozzerie convenzionate, può evitare spiacevoli sorprese in caso di sinistro.

Cosa fare dopo un indicente stradale e la sua burocrazia.

I Composti Organici Volatili (COV) nel Settore della Carrozzeria

Parallelamente alle questioni legali e contrattuali, è opportuno menzionare un altro aspetto rilevante per il settore delle carrozzerie: la gestione dei Composti Organici Volatili (COV). Questi composti chimici, presenti in vernici, solventi e altri prodotti utilizzati nei processi di riparazione e verniciatura, sono sottoposti a normative specifiche volte a limitarne le emissioni nell'ambiente.

Il D.Lgs. 27 marzo 2006, n. 152 (e successive modifiche) e la Direttiva Europea 2004/42/CE stabiliscono limiti per il contenuto di COV in determinati prodotti, tra cui pitture, vernici e prodotti per carrozzeria. L'obiettivo è ridurre l'impatto ambientale e migliorare la qualità dell'aria.

Le carrozzerie sono tenute a rispettare tali normative, utilizzando prodotti a basso contenuto di COV e implementando procedure operative che minimizzino le emissioni. La corretta gestione dei COV non solo garantisce la conformità normativa, ma contribuisce anche a un ambiente di lavoro più salubre e a una maggiore sostenibilità ambientale del settore.

Normative e Adempimenti Burocratici

L'articolo 40, comma 7, del decreto-legge 6 dicembre 2011, n. 201, coordinato con la legge di conversione 22 dicembre 2011, n. 214, ha introdotto semplificazioni relative agli adempimenti amministrativi di registrazione dei COV per la vendita di prodotti ai consumatori finali.

Inoltre, l'articolo 5 del decreto legislativo in materia stabilisce procedure per la raccolta e la trasmissione dei dati relativi al rispetto delle normative sui COV. I soggetti che effettuano i controlli, le stazioni sperimentali e le Camere di commercio trasmettono annualmente al Ministero dell'Ambiente e della Tutela del Territorio e del Mare dati e informazioni specifici.

Questi adempimenti burocratici, sebbene a volte percepiti come onerosi, sono essenziali per monitorare l'applicazione delle normative ambientali e per fornire alla Commissione Europea le relazioni necessarie sull'attuazione delle direttive comunitarie.

L'industria delle carrozzerie, quindi, si muove su due fronti interconnessi: da un lato, la gestione dei rapporti contrattuali e legali con le assicurazioni, influenzata dalle recenti pronunce giurisprudenziali; dall'altro, l'adeguamento a normative ambientali sempre più stringenti per la riduzione delle emissioni di Composti Organici Volatili. Per il consumatore, la chiave rimane una comprensione approfondita dei propri contratti e un'attenzione costante alle novità legislative e giurisprudenziali che ne modellano i diritti e gli obblighi.

tags: #carrozzeria #cov #automobile