La detrazione dell'IVA e la deducibilità dei costi delle auto rappresentano un tema cruciale in grado di influenzare notevolmente la scelta di acquirenti, imprese e professionisti. Comprendere appieno il sistema fiscale italiano in questo ambito è fondamentale per ottimizzare i vantaggi fiscali e gestire correttamente gli adempimenti.

La normativa fiscale italiana prevede una percentuale ridotta di detraibilità dell’IVA sulle spese delle autovetture aziendali, una deroga all’applicazione ordinaria dell’imposta sul valore aggiunto. Attualmente, l’Italia può operare in questo modo perché autorizzata dal Consiglio Europeo, in quanto l’IVA è un’imposta totalmente armonizzata a livello comunitario. Ciò avviene ininterrottamente dal lontano 2007 a causa delle difficoltà riscontrate nel controllo circa la ripartizione fra uso imprenditoriale (o professionale) e uso privato dei mezzi di trasporto. Motivo per cui l’Italia aveva presentato una richiesta di autorizzazione ad introdurre misure in deroga alla Direttiva n.

La normativa principale di riferimento è l’articolo 164 Testo unico del 22/12/1986 n. 917 (redditi) e l'articolo 19-bis1 co. 1 lett. c) e d) del DPR n. 633/1972, che regolamenta la detrazione sull'IVA. In Italia, l’IVA è un’imposta indiretta che si applica su tutti i beni e servizi venduti e acquistati sul territorio nazionale. L’acquisto di un’auto è soggetto all’aliquota IVA ordinaria del 22%. L’IVA sull’acquisto di un’auto può essere detratta dall’azienda in sede di dichiarazione IVA. Per i veicoli usati, l’IVA è applicata secondo il regime del margine.

Acquistare o utilizzare un veicolo per la tua attività è una scelta operativa frequente, ma dal punto di vista fiscale è anche uno degli aspetti più delicati. La detrazione IVA sui veicoli segue regole specifiche che cambiano in base alla tipologia di mezzo, all'uso che ne fai (esclusivo, promiscuo o privato) e alla natura della tua attività, con differenze rilevanti tra imprese e professionisti.

Panoramica dell'IVA sui veicoli

La normativa IVA italiana prevede un trattamento differenziato per i veicoli utilizzati nell'attività d'impresa o di lavoro autonomo. Il punto centrale è la distinzione tra veicoli strumentali all'attività e veicoli utilizzati anche per finalità personali.In linea generale, l'IVA sulle auto aziendali non è automaticamente detraibile al 100%. Il legislatore ha introdotto limiti standardizzati proprio per ridurre il contenzioso legato all'uso promiscuo dei veicoli. Di conseguenza, la detrazione dell'IVA sulle autovetture è ammessa: integralmente, solo in casi ben definiti; in misura forfettaria, nella maggior parte delle situazioni; è esclusa, quando il veicolo non è collegato all'attività.

Queste regole si applicano non solo all'acquisto del veicolo, ma anche a tutte le spese collegate: manutenzione, riparazioni, carburante, pedaggi, leasing e noleggio. Per questo motivo, parlare di detraibilità dell'IVA sull'auto aziendale significa considerare l'intero ciclo di utilizzo del mezzo, non solo il momento dell'acquisto.

Un capitolo a parte riguarda l'IVA sui furgoni aziendali, i quali spesso rientrano tra i veicoli considerati strumentali per natura e beneficiano quindi di un trattamento più favorevole rispetto alle autovetture. L'IVA detraibile sulle auto aziendali dipende dall'uso del veicolo: è detraibile al 100% se l'auto è utilizzata esclusivamente per l'attività, al 40% in caso di uso promiscuo tra lavoro e esigenze personali, mentre non è detraibile se il veicolo è destinato solo a un uso privato.

Casi d'uso del veicolo: uso esclusivo, uso promiscuo e uso privato

La corretta applicazione della detrazione IVA sui veicoli dipende in modo diretto dall'uso concreto del mezzo. La normativa distingue tre scenari principali.

Veicolo a uso esclusivamente aziendale

Un veicolo è considerato a uso esclusivamente aziendale quando è impiegato solo nello svolgimento dell'attività e non è destinato, neppure potenzialmente, a finalità personali. I veicoli che rientrano in questa categoria sono i seguenti:

- Furgoni e mezzi per il trasporto di merci;

- Veicoli allestiti in modo specifico per l'attività;

- Veicoli assegnati a dipendenti con divieto di utilizzo privato.

In questi casi, come disciplinato dal principio generale di detraibilità (art. 19 D.P.R. 633/1972), la detrazione dell'IVA sull'auto aziendale è ammessa al 100%. La stessa regola si applica alle spese direttamente connesse al veicolo, come manutenzione e riparazioni, purché il mezzo sia utilizzato esclusivamente nell'esercizio dell'attività. Per questo motivo, l'IVA sui furgoni aziendali, quando il veicolo è effettivamente strumentale, risulta integralmente detraibile.

Ad esempio, un’azienda acquista un autocarro di 35 quintali per un prezzo di 20.000 euro. L’IVA sull’acquisto è di 4.400 euro. In questo caso, l’IVA è detraibile al 100%.

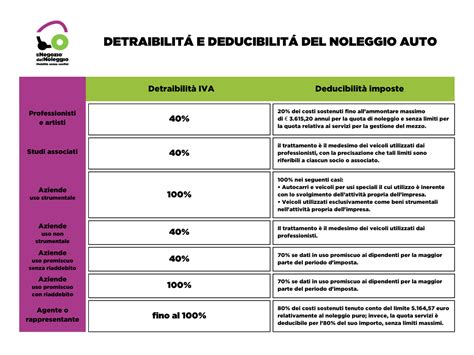

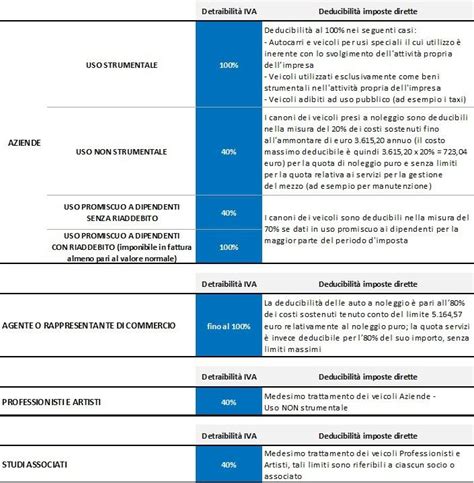

L’IVA è ammessa in detrazione al 100% ove i veicoli stradali a motore siano utilizzati esclusivamente nell’esercizio dell’attività d’impresa, arte o professione ovvero formino oggetto dell’attività propria d’impresa o siano utilizzati da agenti e rappresentanti di commercio.

Auto aziendali 2025: le percentuali di deduzione e detrazioni

È importante notare che l'IVA sui furgoni non è sempre automaticamente detraibile al 100%. La detrazione è integrale solo quando il furgone è effettivamente strumentale all'attività ed è utilizzato esclusivamente per finalità aziendali, come il trasporto di merci o attrezzature. Se invece il mezzo è utilizzato anche per scopi personali, l'IVA segue le regole ordinarie previste per i veicoli a uso promiscuo, con detrazione limitata.

Casistiche specifiche per la detraibilità al 100%:

- Autocarri >= 35 q.li: si detrae il 100% dell’IVA, anche su tutte le spese d’impiego, compreso pedaggi autostradali. Nel caso in cui essi vengano utilizzati occasionalmente per scopi extraziendali (es.: trasloco mobili di casa) è sufficiente autofatturarsi il servizio.

- Autovetture o autocarri < 35 q.li affidate a dipendenti dietro pagamento di un corrispettivo: si detrae il 100% dell’IVA, anche sulle spese d’impiego (compresi pedaggi autostradali). Il costo è ammortizzabile al 70% senza limiti, le spese d’impiego si deducono al 70%. In questo caso, l’IVA è detraibile al 100%. Ad esempio, se un’azienda acquista un’autovettura da affidare ad un dipendente per un prezzo di 24.400 euro, l’IVA sull’acquisto è di 1.760 euro.

- Agenti e Rappresentanti: di regola detraggono il 100% dell’IVA sia all’atto dell’acquisto dell’auto che sulle spese d’impiego. Quanto alla deducibilità del costo d’acquisto dell’auto, essi deducono l’80%, col massimale per l’ammortamento dell’auto dell’80% di euro 25.823.

- Autovetture o autocarri < 35 q.li non affidate a dipendenti - utilizzo esclusivo impresa/professione: si detrae il 100% dell’IVA creando le prove di tale utilizzo esclusivo (es.: giornale di bordo con nominativi conducente, percorrenze e causali). L’IVA sulle spese d’impiego si detrae al 100% (compresi pedaggi autostradali). Ma il costo è ammortizzabile al 20% (con il limite del 20% di 18.076). Le spese d’impiego si deducono al 20%.

I veicoli utilizzati dal datore di lavoro nell’esercizio dell’impresa e messi a disposizione dei dipendenti, dietro un corrispettivo convenuto specificamente per la possibilità accordata a questi ultimi di utilizzarli anche per scopi privati, sono comunque da considerarsi utilizzati totalmente per l’effettuazione di operazioni poste in essere nell’ambito dell’attività d’impresa (Risoluzione 6/DPF 2008). Più conveniente è il noleggio auto assegnata ai dipendenti. Nel caso di utilizzo promiscuo della vettura aziendale, la detrazione delle spese può aumentare dal 20 al 70%, senza limiti sia sul prezzo di acquisto del veicolo che sui contratti di leasing o noleggio.

Veicolo a uso promiscuo

L'uso promiscuo è la situazione più frequente per imprenditori e professionisti. Il veicolo viene utilizzato sia per esigenze lavorative sia per finalità personali. In questo scenario, la legge applica una presunzione di utilizzo misto e consente la detrazione dell'IVA sulle autovetture in misura forfettaria pari al 40%.

Questa percentuale si applica indipendentemente dall'effettiva incidenza dell'uso aziendale. Di conseguenza, anche se utilizzi l'auto prevalentemente per lavoro, la detrazione dell'IVA sull'auto aziendale resta limitata al 40%, salvo casi particolari espressamente previsti. Per le ditte individuali e i professionisti che intendono acquistare un auto che non sarà utilizzata esclusivamente per l’esercizio dell’attività la deducibilità dei costi è limitata al 20% per un importo massimo fiscalmente ammortizzabile di 18.075,99. Con l’applicazione del superammortamento il limite aumenta del 40% passando a 25.306,39.

Ad esempio, se un’azienda acquista un’autovettura ad uso promiscuo per un prezzo di 24.400 euro, l’IVA sull’acquisto è di 1.760 euro. In questo caso, l’IVA è detraibile al 40%. Un professionista acquista un’autovettura ad uso promiscuo per un prezzo di 24.400 euro. L’IVA sull’acquisto è di 1.760 euro.

L’IVA è ammessa in detrazione al 40% se i veicoli stradali a motore non sono utilizzati esclusivamente per l’attività d’impresa, arte o professione.

Autovetture o autocarri < 35 q.li non affidate a dipendenti - utilizzo promiscuo:

Se ammettiamo un utilizzo promiscuo del mezzo, si detrae il 40% dell’IVA, anche su tutte le spese d’impiego. Il costo è ammortizzabile al 20% (con il limite del 20% di 18.076). Le spese d’impiego si deducono al 20%.

Veicolo a uso esclusivamente privato

Quando il veicolo non presenta alcun collegamento con l'attività d'impresa o di lavoro autonomo, l'IVA assolta sull'acquisto e sulle spese di gestione non è detraibile. Il mezzo, in questo caso, è considerato a tutti gli effetti estraneo all'attività e rientra nella sfera personale del titolare o del professionista.

Di conseguenza, l'IVA rappresenta un costo definitivo e non può essere portata in detrazione né sulle operazioni di acquisto né sulle spese successive, come carburante o manutenzione. In questi casi, infatti, non si applicano le regole previste per la detrazione dell'IVA sull'auto aziendale, poiché manca il presupposto fondamentale del collegamento con l'attività d'impresa o professionale. L'imposta resta quindi integralmente a carico del soggetto che sostiene la spesa e non può essere recuperata tramite le liquidazioni IVA.

Percentuali di detrazione ed esempi pratici

Comprendere le percentuali di detrazione è fondamentale per valutare il reale costo di un veicolo per la tua attività.

Detrazione IVA al 100%

La detrazione IVA sui veicoli è integrale quando il mezzo è esclusivamente aziendale o strumentale per natura. Vediamo un esempio pratico:

- Acquisto di un furgone per consegne

- Prezzo: 30.000 euro

- IVA esposta in fattura (22%): 6.600 euro

- IVA detraibile: 6.600 euro

In questo caso, l'IVA sui furgoni aziendali consente il pieno recupero dell'imposta, a condizione che l'uso esclusivo sia coerente con l'attività svolta e correttamente documentato.

Detrazione IVA al 40%

La detrazione forfettaria del 40% è la regola generale per le autovetture a uso promiscuo. Vediamo di seguito un esempio pratico:

- Acquisto di un'auto aziendale

- Prezzo: 20.000 euro

- IVA esposta in fattura (22%): 4.400 euro

- IVA detraibile (40% di 4.400): 1.760 euro

- IVA indetraibile: 2.640 euro

Lo stesso criterio si applica alle spese di gestione. La detrazione dell'IVA sull'auto aziendale su carburante, manutenzione e riparazioni segue la medesima percentuale.

Nessuna detrazione IVA

Quando il veicolo è destinato esclusivamente a finalità personali e non è utilizzato, neppure in parte, nell'ambito dell'attività economica, l'IVA assolta sull'acquisto e sulle spese di gestione non può essere portata in detrazione. In questi casi, infatti, non si applicano le regole previste per la detrazione dell'IVA sull'auto aziendale, poiché manca il presupposto fondamentale del collegamento con l'attività d'impresa o professionale.

Detrazione IVA e deducibilità fiscale dei costi: differenza

Nel linguaggio fiscale si tende spesso a usare come sinonimi due concetti che, in realtà, producono effetti molto diversi: la detrazione dell'IVA e la deducibilità delle spese ai fini delle imposte dirette. Comprendere questa distinzione è fondamentale per valutare correttamente il costo reale di un veicolo aziendale.

Detrazione dell'IVA

La detrazione dell'IVA riguarda esclusivamente l'imposta pagata sull'acquisto del veicolo e sulle spese di gestione (carburante, manutenzione, leasing, noleggio). Come visto nei paragrafi precedenti, la detrazione dell'IVA sull'auto aziendale può essere:

- 100% se il veicolo è utilizzato esclusivamente per l'attività;

- 40% in caso di uso promiscuo;

- 0% se il veicolo è a uso esclusivamente privato.

La detrazione IVA incide quindi sul recupero dell'imposta indiretta, tramite le liquidazioni periodiche o la dichiarazione annuale.

Deducibilità delle auto aziendali ai fini delle imposte dirette

La deducibilità delle auto aziendali è un concetto diverso dalla detrazione dell'IVA: riguarda la possibilità di portare in deduzione dal reddito imponibile (su cui si applicano IRPEF o IRES, oltre all'IRAP) i costi sostenuti per il veicolo, al netto dell'IVA indetraibile, riducendo così la base imponibile su cui vengono calcolate le imposte sul reddito.

Per le autovetture e i veicoli aziendali, la normativa prevede limiti standardizzati di deducibilità, espressi in termini di percentuale e, in alcuni casi, di importo massimo di costo fiscalmente rilevante, che si applicano alle principali casistiche di utilizzo illustrate di seguito.

Percentuali e limiti di deducibilità più comuni

- Per le autovetture a uso promiscuo (caso più frequente) sono previsti limiti di deducibilità in termini di percentuale e in termini di importo massimo di costo fiscalmente rilevante (il limite era originariamente espresso in lire nell'art. 164 del TUIR e successivamente convertito in euro nella prassi applicativa), che sono i seguenti:

- Deducibilità dei costi: 20%

- Limite massimo di costo fiscalmente rilevante: 18.075,99 euro

- Per i veicoli concessi in uso promiscuo ai dipendenti, come fringe benefit (cioè auto aziendali assegnate stabilmente al dipendente anche per uso personale, il cui valore viene considerato parte della retribuzione e tassato in busta paga):

- Deducibilità dei costi: 70%;

- Senza limite di costo, se il fringe benefit è correttamente tassato in busta paga. Coloro che nell’ambito della propria attività acquistano un’autovettura da affidare ad un dipendente per la maggior parte del periodo di imposta possono dedurre il 70% dei costi ed eventualmente usufruire del superammortamento (N.B. In questo caso, l’IVA è detraibile al 100%). Un’azienda acquista un’autovettura da affidare ad un dipendente per un prezzo di 24.400 euro. L’IVA sull’acquisto è di 1.760 euro. Il dipendente utilizza l’auto per il 70% del tempo per motivi di lavoro.

- Per i furgoni e veicoli strumentali:

- Deducibilità del 100% dei costi

- Nessun limite di importo, se il mezzo è effettivamente strumentale all'attività.

Perché detrazione e deducibilità non coincidono

È quindi del tutto normale:

- poter beneficiare della detrazione IVA parziale (40%),

- ma allo stesso tempo avere una deducibilità dei costi ancora più limitata (20%).

Regole per professionisti e aziende

Dal punto di vista dell'IVA, le percentuali di detrazione sono uguali per professionisti e imprese. Tuttavia, nella pratica emergono differenze rilevanti.

Professionisti

Per i professionisti, l'uso promiscuo è quasi sempre la regola. Ciò significa che la detrazione dell'IVA sulle autovetture è generalmente limitata al 40%. La difficoltà principale risiede nel dimostrare l'uso esclusivamente professionale per poter accedere alla detrazione integrale, in quanto è più complesso distinguere nettamente l'ambito lavorativo da quello privato per un singolo soggetto.

Imprese

Le imprese, invece, hanno maggiori possibilità di dimostrare l'uso esclusivo dei veicoli, soprattutto per i mezzi considerati strumentali per natura (es. furgoni, autocarri). Per le autovetture, l'assegnazione a dipendenti con divieto di uso privato o la presenza di un corrispettivo per l'uso promiscuo permette di beneficiare di percentuali di detrazione e deducibilità più elevate.

Il valore da assoggettare a tassazione in capo al dipendente sia ai fini fiscali, sia contributivi (fringe benefit) è pari ad un’aliquota variabile dal 25% al 60% (in funzione delle emissioni di anidride carbonica) dell’importo corrispondente ad una percorrenza convenzionale di 15.000 Km, calcolato sulla base delle tabelle Aci (per contratti stipulati dal 1.07.2020). Si dovrà emettere fattura per l’utilizzo ad uso personale dell’auto aziendale come sopra quantificato (il quale andrà suddiviso tra imponibile ed IVA).

Il regime fiscale da applicare ai rimborsi spese corrisposti sotto forma di indennità chilometrica, erogati per l’espletamento della prestazione lavorativa in un Comune diverso da quello in cui è situata la sede di lavoro, sono esenti da imposizione sempreché, in sede di liquidazione, l’ammontare dell’indennità sia calcolato in base alle tabelle ACI, avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura.

Costo chilometrico

Il costo chilometrico va calcolato sulla base dei costi proporzionali e non proporzionali individuati dalla Tabella Aci sulla base dei chilometri effettuati nel corso dell’anno. Se il dipendente o il titolare sia stato autorizzato ad utilizzare un autoveicolo di sua proprietà ovvero noleggiato al fine di essere utilizzato per una specifica trasferta, la spesa deducibile è limitata, rispettivamente, al costo di percorrenza o alle tariffe di noleggio relative ad autoveicoli di potenza non superiore a 17 cavalli fiscali, ovvero 20 se con motore diesel.

Errori comuni su carburante, leasing e noleggi

Molti problemi non nascono tanto al momento dell'acquisto dell'auto, quanto in relazione alle spese collegate, in particolare quelle relative a carburante, leasing e noleggio.

Carburante

L'errore più frequente è pensare che il carburante segua regole diverse. In realtà, la detrazione dell'IVA sull'auto aziendale si applica anche al carburante con le stesse percentuali (100% o 40%). Senza fattura elettronica intestata correttamente, l'IVA non è detraibile.

Leasing

Nel leasing, l'IVA è esposta sui canoni. Anche qui valgono le regole sull'uso del veicolo. Se l'auto è a uso promiscuo, la detrazione dell'IVA sulle autovetture resta al 40%. Un errore comune è detrarre il 100% sui canoni senza averne i requisiti.

Noleggio

Il noleggio a lungo termine è sempre più diffuso, ma fiscalmente non cambia la sostanza. L'IVA sulle auto aziendali segue le stesse percentuali di detrazione. Dalla corretta detrazione dell'IVA alla gestione operativa delle imposte.

Auto aziendali 2025: le percentuali di deduzione e detrazioni

Comprendere quando e in quale misura è possibile applicare la detrazione dell'IVA sui veicoli è solo una parte della questione. Nella pratica quotidiana, le complessità aumentano quando si pensa alla gestione operativa dell'IVA, al monitoraggio degli obblighi fiscali e alla corretta applicazione delle regole nei diversi contesti in cui opera la tua attività, soprattutto se vendi online o operi in più mercati.

Il nostro Studio resta a disposizione per capire quale regime adottabile sia più vantaggioso, fornendo indicazioni su modalità, istruzioni e adempimenti. È importante notare che le percentuali di detraibilità dell’IVA sull’acquisto e sulle spese di gestione di un’auto possono variare nel tempo a seconda delle modifiche normative. La scelta di quale regime fiscale applicare agli automezzi (autovetture e autocarri) utilizzati in azienda può essere determinante per vantaggio fiscale dovuto sia in termini di detraibilità dell’IVA, sia in termini di riduzione dell’imponibile fiscale e, di conseguenza, delle imposte sui redditi.

In che modo Stripe Tax può esserti d'aiuto

Stripe Tax riduce la complessità delle procedure di conformità fiscale per permetterti di dedicarti allo sviluppo della tua attività. Inizia a riscuotere le tasse a livello globale aggiungendo un'unica riga di codice alla tua integrazione esistente, facendo clic su un pulsante nella Dashboard o utilizzando la potente API.

Stripe Tax ti aiuta a monitorare gli obblighi e ti avvisa quando superi una soglia di registrazione per le imposte in base alle tue transazioni Stripe. Inoltre, calcola e riscuote automaticamente l'imposta sulle vendite, l'IVA e la GST su:

- Beni e servizi fisici e digitali, negli Stati Uniti e in oltre 100 Paesi

- Beni fisici in tutti gli Stati degli USA e in 42 Paesi

Con Stripe Tax puoi:

- Capire dove registrarti e riscuotere le imposte: scopri dove devi riscuotere le imposte in base alle tue transazioni Stripe. Dopo aver effettuato la registrazione, bastano pochi secondi per attivare la riscossione delle imposte in un nuovo stato o Paese aggiungendo una riga di codice alla tua integrazione Stripe esistente oppure con un semplice clic nella Dashboard di Stripe.

- Registrarti per il pagamento delle tasse: lascia che sia Stripe a gestire le tue registrazioni fiscali globali e approfitta di un processo semplificato che compila anticipatamente i dettagli della richiesta di registrazione, per risparmiare tempo e garantire la conformità alle normative locali.

- Riscuotere automaticamente le imposte: Stripe Tax calcola e riscuote l'importo corretto delle imposte dovute, indipendentemente da cosa vendi e da dove lo vendi. Inoltre, supporta centinaia di prodotti e servizi ed è sempre al corrente delle aliquote fiscali e delle modifiche alle normative.

- Semplificare la dichiarazione: Stripe Tax si integra perfettamente con partner che offrono servizi di dichiarazione fiscale, rendendo le tue dichiarazioni globali accurate e puntuali.

I contenuti di questo articolo hanno uno scopo puramente informativo e formativo e non devono essere intesi come consulenza legale o fiscale. Stripe non garantisce l'accuratezza, la completezza, l'adeguatezza o l'attualità delle informazioni contenute nell'articolo. Messaggio con finalità promozionale. Tutte le informazioni su costi e limiti del servizio Tot sono disponibili nei Fogli Informativi nella sezione Trasparenza Bancaria della pagina Legale di questo sito. Le coperture assicurative per il titolare della Carta di Credito Visa prevedono franchigie e limitazioni, variabili a seconda dell’evento. Tutti i dettagli sono disponibili nel documento Condizioni Sintetiche di Polizza, presente nella sezione Legale di questo sito. Il chargeback è un meccanismo di protezione che consente di contestare un addebito non riconosciuto e, se ritenuto valido, ottenere il rimborso. In caso di sospetta frode, è necessario presentare denuncia alle autorità competenti. Monitorare regolarmente le transazioni aiuta a prevenire eventuali attività non autorizzate. Tutte le Carte di Debito Mastercard sono emesse da Adyen N.V. ai sensi di una licenza concessa da Mastercard International. Le filiali Banca Sella abilitate ai versamenti in contanti sono consultabili su www.sella.it. Per i versamenti tramite Mooney, l'elenco aggiornato dei punti vendita abilitati è disponibile sul sito locator.mooney.it e nell'app ufficiale Mooney. È suggeribile contattare preventivamente il punto vendita per confermare la disponibilità effettiva del servizio. Tutti i termini, condizioni, limitazioni e commissioni sono pubblicati su www.mooney.it. Il servizio POS viene fornito in collaborazione con Dojo. Tutte le immagini raffiguranti i POS sono a scopo illustrativo. Apple Pay, Google Pay, PayPal, Amazon Pay e Klarna sono marchi registrati dei rispettivi proprietari. Tot S.p.A. o Klarna Bank AB.