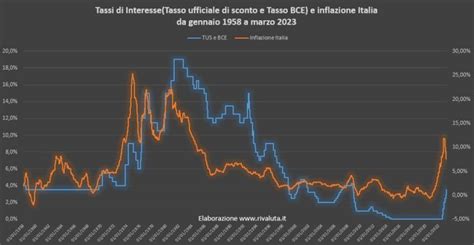

La Federal Reserve (Fed) ha recentemente intrapreso una mossa significativa nel panorama economico globale, riducendo i tassi d’interesse di 50 punti base, portandoli in un intervallo compreso tra il 4,75% e il 5,00%. Questa decisione segna il primo taglio da marzo 2020, un periodo in cui la pandemia di COVID-19 aveva messo in ginocchio gran parte dell’economia mondiale. La mossa della Fed segue l’andamento di altre grandi banche centrali, tra cui la Banca Centrale Europea, che ha avviato un processo di riduzione dei tassi a giugno e lo ha proseguito a settembre, spinta dal calo dell’inflazione.

"Storicamente, quando la Fed inizia a tagliare i tassi scatta un campanello d’allarme," afferma Caroline Jones, gestore di portafoglio azionario. "Ci vuole parecchio tempo prima che i tagli dei tassi si ripercuotano sull’economia, dunque non si tratta tanto della variazione dei tassi quanto delle prospettive della Fed e dell’andamento dell’economia." La pandemia e la conseguente campagna di inasprimento monetario volta a ridimensionare l’inflazione hanno creato distorsioni anomale, rendendo il quadro attuale più confuso per molti osservatori, inclusa Jones. Oltre al taglio dei tassi in piena campagna elettorale, nei prossimi mesi gli investitori potrebbero dover affrontare una certa volatilità di mercato. Questo contesto solleva interrogativi cruciali sulle implicazioni economiche di tali decisioni, influenzando consumatori, mercati finanziari e la traiettoria generale della crescita.

Il Contesto del Taglio dei Tassi: Dalla Pandemia all'Attuale Rallentamento

La decisione di ridurre i tassi d’interesse non avviene nel vuoto, ma è il risultato di un complesso calcolo basato su indicatori economici e aspettative future. Dal 2008, la Federal Reserve ha adottato un approccio che fissa il tasso di riferimento target in termini di intervallo tra un limite superiore e inferiore. L’attuale taglio del 50 punti base porta questo intervallo in un range che riflette un cambiamento nella politica monetaria, passando da una fase di inasprimento per contrastare l’inflazione a una fase di potenziale allentamento per sostenere la crescita.

Si tratta del primo di molti tagli? Le aspettative del mercato variano, ma secondo gli investitori obbligazionari, il tasso target sui Fed Fund si attesterà intorno al 3,0% a dicembre 2025. "Non mi capita spesso di condividere la view di consensus, ma questa volta sono d’accordo," afferma Pramod Atluri, gestore di portafoglio obbligazionario. L'analisi storica suggerisce che i cicli di taglio dei tassi non sono sempre sinonimo di recessione. Dei sette cicli di tagli dei tassi effettuati dal 1984, tre sono avvenuti in periodi non recessivi. Durante tali periodi, i rendimenti dell’Indice S&P 500 si sono attestati su una media del 27% dal primo all’ultimo taglio, indicando potenziali opportunità per il mercato azionario.

Cosa sono le obbligazioni? | Finanza Semplice

Indicatori Economici: Segnali di Rallentamento e Stabilità

Finora, non mancano evidenze a conferma della stabilità dell’economia, sebbene si noti un progressivo rallentamento. Il tasso di disoccupazione, ad esempio, è sceso leggermente passando dal 4,3% di luglio al 4,2% di agosto. Sebbene questo dato sia elevato rispetto al minimo cinquantennale del 3,8% raggiunto l’anno scorso, non indica una netta inversione nel mercato del lavoro. Nel frattempo, il prodotto interno lordo USA, rettificato per l’inflazione, è aumentato con un tasso del 3,0% annuo nel secondo trimestre 2024, secondo il Dipartimento del Commercio.

Secondo Atluri, la crescita economica degli USA si sta muovendo su una traiettoria leggermente calante verso il suo potenziale a lungo termine, che i loro economisti stimano di poco inferiore al 2%. Con il rallentamento della crescita aumenta il rischio che eventuali shock possano spingere l’economia statunitense verso una recessione. "A mio avviso l’economia sta rallentando, ma non è debole. Stiamo ancora crescendo con un buon ritmo," spiega Jones. "Quando le aziende parlano di rallentamento della domanda, è perché rilevano un indebolimento della crescita dei ricavi. Questo è dovuto in parte al calo dell’inflazione, soprattutto nella componente dei beni rispetto ai servizi dove i prezzi tendono ad essere più vischiosi."

Impatto sui Consumatori e sul Mercato del Credito

Un taglio dei tassi d’interesse da parte della Fed ha ripercussioni dirette sulla vita finanziaria dei consumatori, influenzando il costo del debito e il rendimento dei risparmi. Quando la Fed abbassa i tassi, il costo a cui le banche si prestano denaro tra loro si riduce, e questa economicità tende a essere trasferita ai clienti.

Mutui e Prestiti Immobiliari

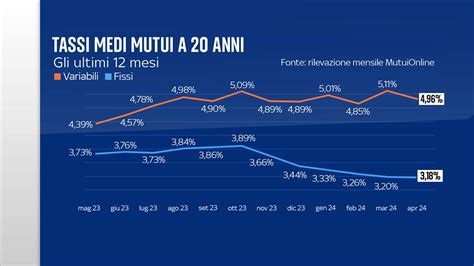

Uno degli aspetti più discussi riguardo i tagli dei tassi d’interesse è l’impatto sui mutui. In generale, quando la Fed taglia i tassi, i mutui a tasso variabile tendono a diventare più economici, poiché i tassi d’interesse su questi prestiti sono direttamente collegati al tasso di riferimento della banca centrale. Per i mutui a tasso fisso, il taglio dei tassi non avrà un impatto immediato, ma le nuove erogazioni potrebbero beneficiare di condizioni più favorevoli nel tempo. Tuttavia, la rapida ripresa degli acquisti costosi e una tantum come gli immobili residenziali è improbabile. "Chiunque avesse intenzione di spostarsi più vicino alla famiglia o trarre vantaggio dai tassi di interesse quasi azzerati lo ha fatto durante la pandemia," afferma Jones. "Le case in vendita sono ancora molto scarse e i prezzi sono ai massimi storici."

La pressione esercitata da alcune figure politiche per abbassare i tassi ipotecari potrebbe non raggiungere l'obiettivo desiderato. Come osservato da Chen Zhao, responsabile della ricerca economica di Redfin, "Se l’obiettivo è quello di abbassare i tassi ipotecari, il presidente non lo raggiungerà esercitando questa pressione sulla Fed." Il tasso sui fondi federali non è direttamente collegato ai tassi ipotecari, che sono determinati dal mercato obbligazionario a lungo termine. La Fed controlla solo il tasso sui fondi federali. I mercati potrebbero anticipare un peggioramento dell’economia, spingendo i tassi a lungo termine al ribasso in previsione di futuri tagli dei tassi da parte della Fed, più che per il taglio stesso.

Carte di Credito e Prestiti Personali

Le carte di credito sono un altro settore strettamente legato ai tassi d’interesse. Con un taglio dei tassi, i tassi di interesse su queste carte potrebbero diminuire, ma il risparmio potrebbe non essere così significativo. Anche con un piccolo taglio, il debito sulle carte di credito rimane comunque costoso. Quando parliamo di prestiti personali, il taglio dei tassi d’interesse può portare a un abbassamento delle rate. Questi prestiti sono spesso utilizzati per consolidare debiti ad alto interesse, come quelli delle carte di credito. Se si sta lottando per gestire i pagamenti delle carte di credito, un prestito personale potrebbe aiutare a semplificare il debito.

Finanziamenti per Auto e Prestiti al Consumo

Per quanto riguarda i prestiti auto, il taglio dei tassi d’interesse può portare a un abbassamento delle rate, ma altri fattori come il punteggio di credito, la durata del prestito e il tipo di veicolo giocano un ruolo cruciale. Chi ha già un prestito auto con un tasso elevato potrebbe considerare il rifinanziamento. In generale, i settori più sensibili ai tassi d’interesse, come l’immobiliare, le auto e i finanziamenti al consumo, dovrebbero beneficiare del calo dei tassi.

Conti di Risparmio e Liquidità

I conti di risparmio ad alto rendimento sono diventati molto popolari grazie agli alti tassi d’interesse offerti dalle banche online. Quando la Fed abbassa i tassi, è probabile che questi conti vedano una riduzione dei loro rendimenti. Tuttavia, anche con un taglio dei tassi, i conti di risparmio ad alto rendimento rimangono uno dei modi più sicuri per far crescere i propri risparmi. L’attuale contesto di tassi d’interesse più bassi potrebbe comportare un calo dei rendimenti della liquidità rispetto al 5,0% offerto finora dai mercati monetari. Se la Fed taglierà i tassi nella misura prevista dai mercati, i rendimenti della liquidità potrebbero scendere rapidamente sotto il 3,0% il prossimo anno.

Implicazioni per i Mercati Finanziari e le Strategie di Investimento

Il taglio dei tassi d’interesse da parte della Fed ha profonde implicazioni per le decisioni di investimento, influenzando la propensione al rischio e la valutazione degli asset.

Azioni vs. Obbligazioni

Una riduzione dei tassi di interesse sposta il denaro investito. Le azioni diventano generalmente più attraenti delle obbligazioni, con i risparmiatori più propensi a investire sul mercato azionario. Questo accade perché le obbligazioni vedono ridotto il loro rendimento, mentre i titoli azionari possono potenzialmente fruttare maggiori profitti, soprattutto in un contesto di tassi più bassi che rende più conveniente il finanziamento per le imprese.

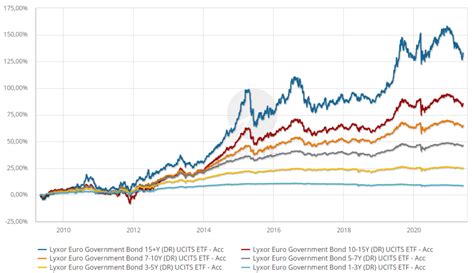

Il periodo dei tagli dei tassi storicamente è stato il migliore per le obbligazioni, perché i prezzi salgono quando i rendimenti scendono. Poiché le obbligazioni spesso si sono mosse in direzione opposta rispetto ai mercati azionari, gli investitori potrebbero beneficiarne. È quello che è accaduto quando i mercati azionari hanno perso terreno ad agosto e le obbligazioni si sono mosse al rialzo, sebbene non vi sia garanzia che la storia si ripeterà.

Opportunità e Rischi per gli Investitori

Nel contesto attuale, il reddito fisso offre un buon potenziale di rendimento. Con l’inflazione più vicina al target del 2%, la Fed ha ampio margine per tagliare i tassi ancora più rapidamente - oltre le attuali aspettative dei mercati - nel caso in cui si verifichi uno shock di crescita e aumenti il rischio di recessione. In questo scenario, i mercati obbligazionari potrebbero beneficiare di un aumento dei prezzi.

Caroline Jones ravvisa opportunità nelle aziende che offrono un potenziale di utile solido nella maggior parte dei cicli economici ma non sono considerate puramente difensive. Lo stesso vale per alcune società sanitarie, tra cui i distributori di farmaci e alcune tecnologie mediche, perché la domanda dei rispettivi prodotti tende a rimanere solida. Le società sanitarie nel complesso hanno impiegato molto tempo per normalizzarsi dopo la pandemia. I megatrend come l’intelligenza artificiale rimangono importanti in qualunque ciclo economico. "Ritengo che l’IA sia la maggiore rivoluzione tecnologica dall’epoca di Internet, e aiuterà le aziende a incrementare l’efficienza," afferma Jones. E questo potrebbe aprire un periodo di solida crescita economica, proprio come la tecnologia ha stimolato la crescita dell’economia negli anni Novanta.

La Fed nel Contesto Politico e Globale

Le decisioni della Federal Reserve non sono immuni da influenze politiche e dal contesto economico globale. La pressione politica, in particolare da parte dell'amministrazione presidenziale, può aggiungere un ulteriore livello di complessità alle decisioni della banca centrale.

"America First" e Pressioni Politiche

L'amministrazione del presidente Donald Trump ha esercitato una pressione politica intensa sulla Federal Reserve, talvolta criticando le decisioni della banca centrale e auspicando tassi di interesse più bassi. Il motto "America First" riflette la volontà di difendere gli interessi economici degli Stati Uniti, che a volte divergono dalla tradizionale politica monetaria. Il presidente americano ha spinto per una riduzione dei tassi più decisa, rivendicando una crescita dell’economia. Tuttavia, le attuali politiche commerciali stanno causando un aumento dell’inflazione, rendendo difficili tagli più decisi. Il carovita è risalito, mentre la disoccupazione è cresciuta.

Jerome Powell, presidente della Fed, ha scelto una via conservativa, con un taglio iniziale di 25 punti base e la possibilità di ulteriori interventi. Questa scelta mira a mediare fra la classica analisi monetaria e le pressioni di Washington, salvando l'idea di indipendenza della Fed ma offrendo anche soddisfazione alla politica. L'economia mondiale è diventata un intreccio tra nazioni, colossi hi tech, giganti finanziari, multinazionali, consumatori e cittadini. In questo sistema interconnesso, l'azione politica agisce come un catalizzatore o un freno inibitorio. Un aumento delle tasse o l’introduzione di dazi, per esempio, può ridurre le disponibilità dei consumatori, influenzando la capacità delle imprese di investire in innovazione.

Lezioni dalla Storia Monetaria: Revisioni Strategiche e Crisi Passate

La Federal Reserve è stata al centro dell'attenzione per le sue decisioni sui tassi d’interesse negli ultimi anni. La storia monetaria offre importanti lezioni. La revisione della strategia di politica monetaria del 2020, intesa a compensare un'inflazione troppo bassa nel passato, è ampiamente considerata come una delle cause della compiacenza della Fed di fronte all'ondata inflazionistica post-pandemica. Powell e altri rassicuravano gli americani dicendo che l'inflazione era transitoria e hanno aspettato prima di iniziare ad alzare i tassi d’interesse. Ma l'inflazione ha continuato a salire, raggiungendo un picco del 9% nel giugno 2022, il livello più alto dal 1981. La sintesi della revisione strategica di quest'anno è che cercare di compensare un'inflazione troppo bassa nel passato non farà più parte della strategia futura della Fed.

Prima della crisi finanziaria, i peggiori fallimenti della Fed furono legati alla grande inflazione e alla stagnazione economica degli anni '70. Il presidente Paul Volcker sperimentò il targeting dell’offerta di moneta, che alla fine non funzionò, ma riuscì comunque a riportare l’inflazione dal 14% del 1980 a circa il 3% nel 1983. L’ultima revisione strategica di Powell è solo un altro esempio del tentativo della Fed di imparare dai propri errori del passato.

I verbali dell'ultima riunione del FOMC di marzo indicano che alcuni funzionari della Fed hanno favorito un'inquadratura a due lati delle future decisioni sui tassi, sottolineando che ulteriori aumenti potrebbero essere giustificati se l'inflazione persiste al di sopra dei livelli target. La stragrande maggioranza dei partecipanti ha giudicato che i rischi al rialzo per l'inflazione e i rischi al ribasso per l'occupazione fossero elevati, e la maggior parte dei partecipanti ha notato che questi rischi erano aumentati con gli sviluppi in Medio Oriente. Un conflitto prolungato in Medio Oriente porterebbe probabilmente a aumenti più persistenti dei prezzi dell’energia e questi costi di input più elevati sarebbero più propensi a trasferirsi sull’inflazione di base.

La Scienza del Caos nella Politica Monetaria e Finanziaria

L'economia moderna, con la sua crescente interconnessione e complessità, presenta sfide che vanno oltre i modelli tradizionali. La teoria del caos, originariamente sviluppata nelle scienze naturali, offre una lente attraverso cui analizzare le dinamiche dei mercati finanziari e le decisioni delle banche centrali.

L'Effetto Farfalla e l'Imprevedibilità dei Mercati

L'effetto farfalla, concettualizzato dallo scienziato Edward Lorenz, illustra come piccole variazioni nelle condizioni iniziali possano portare a risultati enormemente diversi nel tempo. Nella finanza, ciò implica che, data l’impossibilità di misurare con precisione lo stato iniziale del sistema, non si può prevedere con certezza l'andamento futuro dei mercati, pur conoscendo alcune delle dinamiche che li governano. Le scoperte degli studiosi del caos hanno gettato le basi per un approccio alternativo alla finanza noto come teoria caotica. Questa metodologia rifiuta l'interpretazione secondo cui i mercati sarebbero caratterizzati da razionalità perfetta, proponendosi di estendere la teoria del caos adeguandola alle caratteristiche dei sistemi economici.

La Governance delle Banche Centrali e la Finanza Ombra

La Federal Reserve e altre banche centrali operano in un sistema sempre più complesso, dove l'autonomia delle autorità monetarie, un principio diffuso dagli anni Novanta per proteggere il sistema dalle ingerenze politiche, è messa in discussione. Negli ultimi anni, le banche centrali sono state criticate per essere diventate uno strumento della grande finanza, in particolare della cosiddetta "finanza ombra". Dagli albori del mercato dei derivati e degli hedge, le autorità hanno immesso grandi masse di liquidità per attenuare la gravità delle crisi, come quella del 2008. Tuttavia, questi interventi non si sono tradotti in un aumento significativo del credito alle imprese, e la finanza ombra si è espansa, con un totale di attività pari a quasi 500 trilioni di dollari rispetto ai 62 trilioni del 2007, rappresentando una potenziale "bomba a orologeria".

È giunto il momento di ripensare alle Authority in modo vantaggioso per tutto il sistema. Una riflessione sulla governance è inevitabile. Gli obiettivi delle banche centrali devono essere ridefiniti, confermando la stabilità dei prezzi e la piena occupazione (per la Fed), ma anche includendo il controllo della finanza ombra. È essenziale integrare le Authority nei processi democratici, attraverso meccanismi di rappresentanza parlamentare che ne rafforzino la legittimità. Tutto questo sapendo che si sta imponendo la scienza del caos, dove scenari complessi si verificano in modo fisiologico. Le banche centrali che perseguono la stabilità non devono considerarsi come entità autonome ma inserirsi nel contesto globale.

Prospettive per i Prossimi Mesi

L'attuale contesto economico presenta un quadro sfumato. Da un lato, il rallentamento della crescita e il calo dell'inflazione hanno spinto la Fed a tagliare i tassi, segnalando un possibile cambio di rotta nella politica monetaria. Dall'altro lato, persistono incertezze legate a potenziali shock economici, tensioni geopolitiche e la complessità intrinseca dei mercati finanziari globali.

La Fed si trova in una posizione difficile, tra un aumento dei rischi per il mercato del lavoro e i timori per l’inflazione. Un allentamento della politica monetaria sarebbe auspicabile per stimolare le assunzioni, mentre un mantenimento della situazione attuale o un aumento sarebbero utili a combattere l’inflazione. La decisione di tagliare i tassi, pur essendo una mossa attesa, apre un periodo di adattamento per consumatori e investitori. La volatilità di mercato è una prospettiva concreta, e la capacità di comprendere le interconnessioni tra decisioni di politica monetaria, indicatori economici, sentiment dei consumatori e dinamiche globali sarà fondamentale per navigare le sfide future. "Ci stiamo avvicinando a un periodo di tranquillità momentanea a livello di volatilità dei tassi di interesse, ma la Fed non può eliminare il ciclo di business," avverte Pramod Atluri.