Il settore automobilistico si trova ad affrontare un periodo di significativa complessità e profonda trasformazione a livello globale, con l'Italia che si colloca tra i paesi maggiormente colpiti da queste dinamiche. I dati più recenti dipingono un quadro tutt'altro che positivo, e le prospettive future si presentano intricate, richiedendo un'attenta analisi delle diverse componenti che influenzano questo mercato in continua evoluzione.

Un Bilancio Globalmente Complesso

Il 2024 si è rivelato un anno particolarmente arduo per l'industria automobilistica mondiale. Dopo una crescita del +10% nel 2023, le immatricolazioni di veicoli hanno registrato un incremento più contenuto, pari a +1,7% nel 2024, con una previsione di crescita globale di circa +2% per il 2025. Questo rallentamento riflette una serie di fattori, tra cui le incertezze economiche e le sfide legate alla transizione ecologica.

In questo scenario, l'Europa ha mostrato risultati più contenuti (+1,5%) rispetto a regioni come la Cina (+4%) e gli Stati Uniti (+2,5%). Questa disparità evidenzia le diverse velocità con cui i mercati regionali stanno reagendo alle pressioni attuali e alle opportunità emergenti.

La Situazione Italiana: Dati in Diminuzione e Prospettive Complesse

In Italia, il settore automotive sta attraversando un periodo difficile. Il fatturato del comparto nel 2024 è in diminuzione del 14,7% a livello tendenziale annuo. Questa contrazione è la conseguenza diretta di un calo del 16,9% nel mercato interno e di una diminuzione del 12,6% sul mercato estero. Tali dati, analizzati da Allianz Trade, sottolineano una vulnerabilità specifica del mercato italiano rispetto alle tendenze globali.

La produzione italiana di auto ha subito un vero e proprio crollo nel 2025, precipitata a 237.975 unità, rispetto alle 546.440 del 2023. Questo calo, vicino al 23%, ha relegato il Belpaese al nono posto per numero di macchine fabbricate, superato persino dal Portogallo (240.400, +1,9%) e, nonostante un calo di quasi il 13%, anche dalla Svezia (247.972). Questi numeri riflettono non solo la diminuzione della domanda interna, ma anche le difficoltà strutturali e competitive che il settore manifatturiero italiano sta affrontando.

L'Impatto della Mobilità Elettrica e la Riconversione Industriale

A rendere ancora più complessa la situazione è la diffusione della mobilità elettrica, che sta esercitando una forte pressione sulla produzione e sulla redditività dei fornitori italiani più legati al motore endotermico. PwC stima che il mercato della componentistica legato all’endotermico potrebbe quasi dimezzarsi dal 2024 al 2030, a fronte di una crescita prevista di circa il +30% annuo per la componentistica relativa alle motorizzazioni elettriche. Questa transizione impone una rapida riconversione industriale e un ingente investimento in nuove tecnologie e competenze per mantenere la competitività.

L'Italia è ancora fortemente ancorata alle alimentazioni tradizionali, come conferma la quota del 10% di Gpl e metano, più del doppio della media comunitaria, che porta il totale a combustione oltre il 45%. Nel 2025, la quota elettrica è stata del 6,2% contro il 17,4% dei paesi UE e il 68,5% della Danimarca, ma anche del 20% della Francia e del 19,1% della Germania. Questi dati evidenziano un ritardo nell'adozione dei veicoli elettrici rispetto ad altri paesi europei, un fattore che può influenzare negativamente la posizione competitiva dell'Italia nel mercato globale.

Veicoli elettrici il futuro della mobilità, Guida Autonoma e Mobilità Urbana Sostenibile, Tesla.

Tuttavia, nonostante questa ritirata del gasolio non appaia ancora strategica, con la sola eccezione di Jaguar, che ha abbandonato (per ora) il mercato italiano, nessuna marca negli ultimi 12 mesi ha rinunciato all’alimentazione che ha motorizzato l’Italia per un quarto di secolo a cavallo tra il secondo e il terzo millennio. Questo indica una certa inerzia e una preferenza consolidata per le motorizzazioni tradizionali tra i consumatori italiani.

La Concorrenza Internazionale e le Dinamiche Commerciali

Malgrado la temuta concorrenza dei costruttori cinesi, la Germania è tornata a valere il 21% (come nel 2023) sul totale delle immatricolazioni contabilizzate nei paesi dell’Unione Europea con la propria produzione. I marchi della Repubblica Popolare hanno raggiunto una penetrazione del 7%, a farne le spese sono state nazioni del Vecchio Continente, fra le quali l’Italia e pure la Spagna, che resta il secondo produttore europeo, ma che è passato dal 15% del 2021 al 13% dell’anno scorso. Questo mostra come la pressione competitiva dei produttori asiatici stia ridefinendo gli equilibri nel mercato europeo.

I dati del rapporto economico e sul mercato per il 2025 pubblicato dall’Acea, l’organizzazione che rappresenta i produttori di veicoli in Europa, segnalano un quadro non proprio tranquillizzante per le aziende del Vecchio Continente. La bilancia commerciale comunitaria dell’auto resta ampiamente positiva con esportazioni di 4,486 milioni di auto (-4,3%) per un controvalore di 147,9 miliardi (-6,2%) e importazioni di 3,582 milioni di macchine (+3,4%) per un totale di 71,87 miliardi (-3,2%).

La Cina è il primo partner commerciale sia come rilievo economico (13,7 miliardi, con un’incidenza del 19%) sia per numero di auto: oltre un milione nel 2025 con un’impennata di poco meno del 31% e una quota del 28% sulle importazioni extracomunitarie. Questa crescita delle importazioni dalla Cina sottolinea la crescente influenza del gigante asiatico nel mercato automobilistico globale.

La Brexit, malgrado le promesse dei suoi sostenitori, non ha portato benefici al Regno Unito, che esportava auto verso i paesi UE per 12,5 miliardi di euro nel 2023 e per appena 9,3 l’anno scorso. Questa contrazione dimostra gli effetti negativi delle barriere commerciali e delle nuove dinamiche post-Brexit.

Nei paesi comunitari è stato prodotto il 14,6% (+0,3%) delle auto assemblate a livello globale, ma ne è stato venduto il 14% (+1,8%) del totale dei 77,5 milioni registrati nel mondo (+3,5%), mentre l’Asia vale il 62,1% della produzione (la Cina da sola il 37,4%, +10,4%) con un mercato che con quasi 38,3 milioni di unità (+4,8%) sfiora la metà di quello planetario. Questi dati evidenziano la centralità dell'Asia nel panorama produttivo e di mercato automobilistico mondiale.

Il Mercato Statunitense e l'Impatto dei Dazi

Almeno per il momento, i dazi imposti dall’amministrazione Trump hanno sortito solo una parte degli effetti ipotizzati: lo scorso anno la produzione interna è scesa dello 0,5% (Mercedes-Benz ha peraltro già annunciato un investimento da 4 miliardi in Alabama e Stellantis addirittura un piano da 13), ma in cambio sono crollate le importazioni dall’Unione Europea. In termini di auto, i volumi sono scesi a meno di 670.000 esemplari (-13,5%) e il giro d’affari è precipitato sotto i 31 miliardi (-21,4%): erano quasi 41,3 nel 2023. Questa dinamica mostra come le politiche protezionistiche possano avere effetti complessi e non sempre univoci.

L'Offerta di Veicoli e le Alimentazioni in Italia

L'Osservatorio Quattroruote Professional rivela che l’offerta complessiva di modelli è diminuita a 98 unità ad aprile, tre in meno rispetto a marzo e 14 in meno nel confronto con aprile 2025. Iniziamo dall’offerta, che ad aprile risulta composta di 52 modelli di 20 marche declinati in 204 versioni. Le marche che presidiano maggiormente questa motorizzazione sono Toyota (7 modelli e 36 versioni), Renault (6 modelli e 24 versioni), Honda (6 modelli e 20 versioni), Lexus (5 modelli e 23 versioni) e Hyundai (4 modelli e 22 versioni). Questo incremento, tuttavia, è stato in gran parte determinato dall’arrivo sul mercato di nuovi modelli e versioni.

Relativamente al posizionamento sul mercato, è ridotta al lumicino l’offerta nel segmento B, in cui è presente solo la Volkswagen T-Roc prima serie 2.0 TDI declinata in cinque versioni. Questa scarsità di offerta in un segmento tradizionalmente importante per il mercato italiano potrebbe indicare una riorganizzazione strategica dei produttori.

L'Evoluzione del Mercato Elettrico e Ibrido

Per la prima volta nella storia del mercato italiano dell’auto, a dicembre le cosiddette auto con la spina, ossia Bev e Phev, hanno superato la quota del 20%. In particolare, le elettriche pure hanno raggiunto, grazie alla seconda onda degli incentivi messi a disposizione a ottobre, un market share dell’11,17, in leggero calo dal 12,29% di novembre, mentre le ibride plug-in hanno toccato un nuovo massimo storico, arrivando al 9,37%. Complessivamente, dunque, le cosiddette Ecv hanno raggiunto il 20,54%.

L’Osservatorio Quattroruote Professional, lo strumento di analisi del mercato e di business intelligence dell’Editoriale Domus, ha analizzato cosa è cambiato nei listini e sui prezzi delle Ecv. Partiamo dalle Bev. A gennaio 2026 l’offerta è composta da 172 modelli declinati in 1.032 versioni. Con riferimento all’offerta complessiva delle Case a gennaio 2025 e a gennaio 2026, invece, sia le elettriche sia le plug-in hanno registrato una diminuzione. Questo potrebbe essere attribuito a una razionalizzazione dell'offerta o a una maggiore selettività dei produttori.

I Prezzi e le Quotazioni: Nuovo, Usato e Ricambi

Le quotazioni vedono le Hev mantenere un valore residuo mediamente superiore al dato medio di mercato. Nel grafico sotto è illustrato il superindice dell’usato (base gennaio 2020 = 100). Ad aprile 2024 il VR% medio dell’usato full hybrid - pari a 117,79 punti - risultava 2,47 punti superiore al valore medio complessivo. Questo indica una maggiore stabilità del valore per le auto ibride sul mercato dell'usato.

Nel 1° bimestre 2026 sono entrati a listino 12 nuovi modelli e ne sono definitivamente usciti sette. Limitatamente all’ultimo mese, in termini tendenziali, ossia rispetto allo stesso mese dell’anno precedente, il saldo tra modelli entrati e modelli usciti è positivo, al 1° marzo, di 28 unità. Il dato di marzo, rivela l’Osservatorio Quattroruote Professional, è il 49° saldo positivo consecutivo su base annua (e il 38° consecutivo a doppia cifra). Questo dimostra una dinamicità dell'offerta, con un continuo ricambio di modelli.

A gennaio la media dei prezzi Iva inclusa di tutti i ricambi OEM a listino è aumentata del 2,8% rispetto a gennaio 2025. Con l’avvertenza che l’analisi è riferita a tutti i componenti disponibili a gennaio 2025 e a gennaio 2026, non solo a quelli che lo erano in entrambi i mesi. Il dato, dunque, può essere influenzato dall’arrivo sul mercato di nuovi modelli caratterizzati da ricambi più costosi.

È salita a 400 euro la media dei prezzi di listino Iva inclusa dei ricambi originali (OEM), ma la corsa al rialzo, che da metà 2023 resta stabilmente superiore all’inflazione, è tornata a rallentare dopo l’inversione di tendenza registrata con la rilevazione di ottobre 2025. Tuttavia, nonostante il rallentamento, la media dei prezzi dei ricambi continua a correre, in media, a ritmi più che doppi rispetto all’inflazione. L’Istat non ha ancora diffuso i dati di gennaio, ma a dicembre 2025 l’indice dei prezzi al consumo per l’intera collettività (Nic) ha registrato una variazione tendenziale di appena l’1,2%, mentre l’indice Foi, quello relativo alle famiglie di operai e impiegati, ha evidenziato un rialzo, sempre su base annua, dell’1,1%. Limitatamente al panel dei 10 ricambi OEM più sostituiti, i dati mostrano una perdurante tensione.

Le Performance di Fiat e la Composizione dell'Offerta

Tra le prime 20 marche per numero di auto immatricolate sul mercato italiano a gennaio, Fiat è stata quella che ha registrato le migliori performance. Rispetto a dicembre 2025 le immatricolazioni (+107,3%) sono più che raddoppiate (solo Peugeot ha fatto meglio, +122,4%). L'Osservatorio Quattroruote Professional ha analizzato nel dettaglio le caratteristiche del brand in termini di offerta, prezzi e quotazioni.

A febbraio il listino della Casa si articolava in 13 modelli declinati in 89 versioni, ossia con un modello in più, nominalmente parlando, rispetto a febbraio 2025: la Pandina, a listino da ottobre 2025. Con la sola eccezione dell’Ulysse, l’offerta, in relazione ai modelli, è concentrata nei primi tre segmenti del mercato, con i primi due che pesano per il 62% sul totale, mentre dal punto di vista delle alimentazioni la benzina (Mhev incluse) pesa per oltre il 50%. Dove la Fiat soffre, invece, è nell’usato recente, ambito in cui le vetture del marchio scontano 3,3 punti di Valore residuo percentuale rispetto alla media di mercato nel perimetro dei 12 mesi di anzianità e di 0,64 punti nei 24 mesi. Questo indica una minore attrattiva delle Fiat usate recenti rispetto alla media di mercato.

Il Mercato dell'Usato e le Garanzie per il Consumatore

Il listino delle auto usate di alVolante è realizzato dai nostri esperti in collaborazione con Subito Motori, il verticale di subito.it punto di riferimento per il mercato dell'auto usata. Chi compra un’auto usata da un commerciante ha diritto a 24 mesi di garanzia, riducibili a un anno solo se ci si accorda: lo prescrive il codice del consumo. Il contratto non può contenere clausole vessatorie e deve stabilire la durata della copertura: se non viene limitata, è di due anni. Le tutele del codice del consumo sono fondamentali per proteggere gli acquirenti.

È fondamentale la documentazione sulla manutenzione, ed eventuali trasformazioni (impianto a gas, cerchi più grandi e così via) devono essere trascritte sul libretto di circolazione. Chi vende deve informare se il modello è stato oggetto di richiami da parte della casa. Se lo si scopre dopo l’acquisto, si può contestare un difetto di conformità e una pratica commerciale scorretta.

La presenza di optional aumenta la quotazione delle auto usate, purché non abbiano superato i cinque anni di età. Per calcolare il valore degli eventuali accessori si tiene conto di quanto costavano quando è stata acquistata la vettura, della categoria dell’auto e della sua anzianità. Ogni 10.000 km in più rispetto a quanto indicato la quotazione scende del 3% (fino a un massimo del 60%). Questi fattori sono cruciali per determinare il valore residuo di un veicolo usato.

I Costi di Gestione e la Percezione dei Consumatori

I costi di gestione dell'auto sono un fattore sempre più rilevante per gli automobilisti. I dati mostrano che i prezzi del carburante sono aumentati drasticamente. Mentre l'acquisto di un'auto a un prezzo ragionevole è percepito come una possibilità dal 70% degli automobilisti, i costi di gestione rappresentano una preoccupazione maggiore.

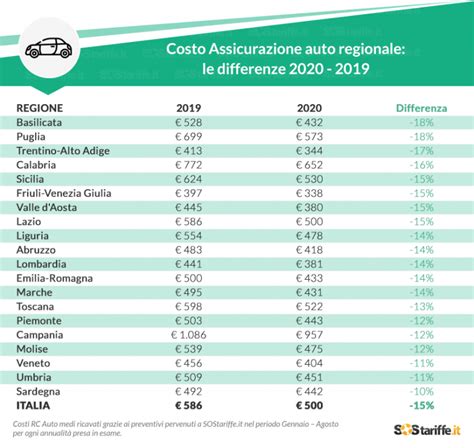

La maggior parte degli automobilisti ritiene che possedere un'auto gravi troppo sulle proprie finanze. Il costo medio per l'assicurazione auto in Italia, ad esempio, si attesta a 326 euro all'anno. I dati indicano che in alcuni paesi, come il Belgio e la Norvegia, gli automobilisti pagano meno per le proprie polizze assicurative.

La percezione di un prezzo eccessivo per i carburanti è diffusa, con l'86% degli automobilisti che ritiene che i prezzi alla pompa siano troppo elevati. Molti sono desiderosi di agire per limitare questi costi. Guidare meno è la misura più ovvia e adottata, con il 39% degli automobilisti che ha già ridotto l'utilizzo dell'auto. Altre strategie includono l'adozione di uno stile di guida più fluido e lento.

La Sostenibilità e l'Attenzione ai Consumi

L'importanza che gli automobilisti attribuiscono ai consumi è un tema in crescita, con il 32% che lo considera un fattore primario. L'acquisto di un veicolo che consuma meno carburante è una priorità, superando qualsiasi altro fattore. I giapponesi sono l'unica eccezione a questa tendenza.

La volontà di agire per ridurre i costi di gestione e migliorare la sostenibilità è evidente. Molti automobilisti sono pronti a sporcarsi le mani per mantenere la propria auto, ma la consapevolezza sui veicoli elettrici, ad esempio, è ancora disomogenea. Solo il 19% degli automobilisti nei Paesi Bassi ha ridotto la copertura assicurativa per limitare i costi, mentre gli inglesi sono in testa a questa tendenza. La sicurezza rimane una priorità, con il 17% che non è disposto a compromettere le precauzioni per risparmiare.