Le spese relative agli autoveicoli rivestono un ruolo di primaria importanza nella determinazione del reddito delle imprese e dei professionisti. Non si fa riferimento esclusivamente all'ammortamento del costo d'acquisto del bene, ma a tutti i costi inerenti al bene stesso e al suo utilizzo. La disciplina fiscale degli automezzi in Italia è piuttosto complessa e si articola in base alle diverse tipologie di classificazione degli stessi, con impatti significativi sulla deducibilità dei costi e sulla detraibilità dell'IVA.

Classificazione dei Veicoli Aziendali e Deducibilità Fiscale

La normativa fiscale italiana classifica i veicoli aziendali in diverse categorie, ognuna con specifiche regole di deducibilità dei costi. Comprendere queste distinzioni è fondamentale per una corretta gestione fiscale.

Autoveicoli Strumentali per Natura e Business Car

Gli autoveicoli esclusivamente strumentali sono quelli senza i quali l'attività dell'impresa non può essere esercitata. Si pensi, ad esempio, alle scuole guida, alle aziende che noleggiano auto o alle imprese di trasporto. Per questi veicoli, i costi sono interamente deducibili al 100%. L'IVA risulta detraibile al 100% per i veicoli stradali a motore per trasporto persone o cose, con massa pari o maggiore a 35 quintali o con almeno 8 posti (conducente escluso), trattori, veicoli oggetto di produzione o commercio da parte del contribuente e veicoli strumentali all'esercizio dell'attività e utilizzati esclusivamente ai fini dell'attività.

Le business car sono autovetture che presentano attrezzature e arredi permanentemente installati e al massimo due posti (escluso il conducente). Tali mezzi si configurano come veri e propri uffici mobili. Le loro caratteristiche sono dettate dal DM 10 dicembre 2002. Per questa tipologia di veicoli, i costi relativi a tali automezzi sono interamente deducibili, purché correttamente classificati.

Autocarri e Simili

Gli autocarri e simili sono identificati dall'articolo 54, comma 1, lettera d) del Codice della Strada. Tuttavia, con provvedimento del 6 dicembre 2006, l'Agenzia delle Entrate ha individuato gli autoveicoli che, anche se immatricolati come autocarro, sono soggetti ai limiti di deducibilità di cui all'articolo 164, comma 1, lettera b) del TUIR, in quanto consentono comunque il trasporto privato di persone. Questa distinzione è cruciale per evitare contestazioni fiscali.

Autoveicoli non Strumentali e Limiti di Deducibilità

Gli autoveicoli che non rientrano nella definizione di "esclusivamente strumentali" trovano la loro disciplina nell'articolo 164, comma 1, lettera b) del TUIR, il quale prevede precisi limiti di deducibilità delle spese a questi connesse.Per i veicoli utilizzati dai soggetti esercenti attività di agenzia o di rappresentanza di commercio, la deducibilità è pari all'80%. Oltre a tali limiti percentuali, la predetta norma prevede un tetto massimo di spesa fiscalmente riconosciuta al quale gli stessi devono essere applicati. Ad esempio, per l'acquisto di un veicolo, il costo fiscalmente riconosciuto non può superare un determinato importo, e la quota di ammortamento deducibile viene calcolata su questo tetto massimo. Non cambiano le regole di deduzione dell'azienda, che patirà il tetto massimo di rilevanza del costo e la falcidia delle spese di impiego e ammortamento nella misura del 20% qualora il veicolo sia concesso in uso esclusivamente privato.Le manutenzioni e le assicurazioni rientrano tra le spese per servizi (voce B7). Se, ad esempio, i costi del veicolo ammontano a 12.000 euro, la quota deducibile è pari a 8.400 euro (70% per uso promiscuo), mentre l'eccedenza è oggetto di una variazione in aumento nella dichiarazione dei redditi.

Modalità di Assegnazione dei Veicoli Aziendali

La concessione in uso di veicoli aziendali ai dipendenti o ai collaboratori dell'impresa è un fenomeno sempre più frequente e può avvenire secondo diverse modalità, ognuna con specifiche implicazioni fiscali sia per l'azienda che per il beneficiario.

Uso Esclusivamente Aziendale

Si verifica qualora l'utilizzo del veicolo sia esclusivamente finalizzato al compimento di missioni aziendali, senza poter essere utilizzato per finalità private (anche minimali) del soggetto. Il veicolo dovrà essere lasciato in azienda al termine della giornata lavorativa e non potrà essere utilizzato, ad esempio, per recarsi al domicilio dell'utilizzatore. L'uso esclusivamente aziendale si verifica quando il veicolo è fornito al dipendente o all'amministratore unicamente per lo svolgimento di attività legate al lavoro, senza alcuna possibilità di utilizzo per scopi privati. Rientra in questa categoria anche il concetto di "auto in pool", ovvero veicoli aziendali non assegnati a un singolo individuo ma messi a disposizione di più dipendenti per esigenze lavorative specifiche. In assenza di un'utilità privata, l'utilizzo esclusivamente aziendale del veicolo non genera un fringe benefit imponibile per il dipendente o l'amministratore. Questa casistica deve essere gestita con le usuali regole tributarie. Il costo di acquisto e di impiego si deduce nella misura indicata dall'art. 164 del TUIR, con le percentuali e i massimali previsti per i veicoli non strumentali.

Uso Promiscuo (Aziendale e Privato)

Si concede l'uso del mezzo non solo per le finalità aziendali, bensì anche per quelle private. Ne consegue, ad esempio, che l'utilizzatore potrà servirsi del mezzo non solo per il tragitto casa-lavoro, bensì anche per la gita domenicale e per le vacanze estive. L'auto aziendale ad uso promiscuo è la soluzione ideale da scegliere in quanto va incontro a tutte le esigenze, lavorative e non, di aziende e dipendenti. L'assegnazione deve coprire la maggior parte del periodo d'imposta. Nel caso di acquisto del veicolo in corso d'anno, la verifica è operata sul periodo di detenzione. Per i veicoli concessi in uso promiscuo ai dipendenti per la maggior parte del periodo d'imposta, i costi sono deducibili nella misura del 70%. L'utilizzo promiscuo da parte del dipendente deve essere opportunamente documentato, ad esempio con un'opportuna clausola nel contratto di lavoro.

FRINGE BENEFIT AUTO al dipendente o amministratore: come funziona?

In capo al dipendente, il veicolo concesso ad uso promiscuo genera un reddito in natura (fringe benefit) che deve essere assoggettato a tassazione. L'articolo 51 del TUIR, che disciplina la determinazione del reddito di lavoro dipendente, prevede che il valore da assoggettare a tassazione sia determinato assumendo il 30% dell'importo corrispondente ad una percorrenza convenzionale di 15 mila chilometri, calcolato sulla base del costo chilometrico desumibile dalle tabelle ACI, al netto degli ammontari eventualmente trattenuti al dipendente. Questa regola generale è stata oggetto di modifiche ad opera della Legge di Bilancio 2020 che, intervenendo sulle disposizioni consolidate, ha inteso premiare le auto con minore impatto ambientale e penalizzare quelle più inquinanti. Per i veicoli immatricolati entro il 30 giugno 2020 e assegnati in uso promiscuo con contratti dal 1° luglio 2020, il fringe benefit non può essere determinato con modalità esclusivamente forfettarie, bensì dovrà essere fiscalmente valorizzato per la sola parte riferibile all'uso privato dell'autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale l'utilizzo nell'interesse del datore di lavoro (in tal senso risoluzione n. 28 del 2020). Nel caso in cui l'assegnazione avvenga in corso d'anno, il valore del benefit va proporzionato al minor periodo di utilizzo.

L'IVA risulta detraibile nella misura del 40%. Nel caso in cui, per accordo tra azienda e dipendente, il valore del beneficio non sia considerato come una componente della busta paga, ma venga direttamente pagato dal dipendente a fronte dell'emissione di regolare fattura da parte del concedente, l'IVA può essere integralmente detratta se il riaddebito risulta congruo. Il ricavo prodotto dalla società, per effetto del riaddebito, risulta totalmente imponibile. Per esempio, se il dipendente utilizza il Telepass aziendale per le vacanze estive, il costo dei pedaggi rappresenterebbe un vero e proprio benefit aggiuntivo da considerare come remunerazione figurativa. Questa ipotesi non appare frequente nella pratica.

Uso Esclusivamente Privato

Il veicolo rappresenta esclusivamente un benefit, nel senso che non serve per lo svolgimento dell'attività lavorativa e, per conseguenza, sostituisce in toto una parte della retribuzione. L'uso esclusivamente personale si verifica quando un veicolo aziendale viene concesso a un dipendente o a un amministratore unicamente per le sue esigenze private, senza alcun legame con l'attività lavorativa. Questa casistica è meno comune e si configura sostanzialmente come una forma di retribuzione in natura. In tali situazioni, il veicolo è considerato un fringe benefit a tutti gli effetti e il suo valore concorre interamente alla formazione del reddito imponibile del beneficiario, generalmente al 100% del suo valore normale. Non cambiano le regole di deduzione dell'azienda, che patirà il tetto massimo di rilevanza del costo e la falcidia delle spese di impiego e ammortamento nella misura del 20%.

Il Fringe Benefit dell'Auto Aziendale: Calcolo e Novità Normative

Il fringe benefit relativo all'auto aziendale è un elemento cruciale nella gestione dei veicoli per uso promiscuo e ha subito importanti evoluzioni normative negli ultimi anni.

Calcolo Convenzionale del Fringe Benefit

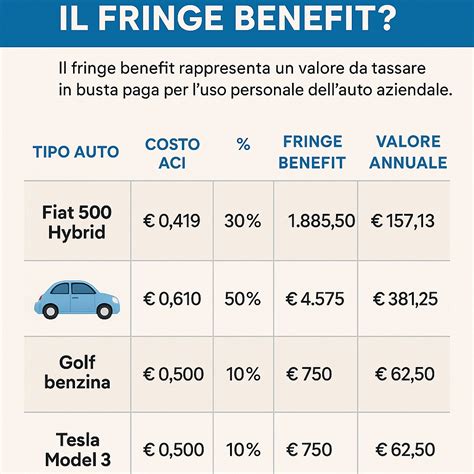

Il calcolo del fringe benefit per l'uso promiscuo di veicoli aziendali si basa su un sistema convenzionale che utilizza le tabelle dei costi chilometrici elaborate annualmente dall'ACI. Il punto di partenza per il calcolo è una percorrenza annua convenzionale di 15.000 chilometri, indipendentemente dall'effettivo utilizzo privato del veicolo. A questo chilometraggio convenzionale viene applicato il costo per chilometro specifico per il modello del veicolo, desumibile dalle tabelle ACI. L'importo così ottenuto viene poi moltiplicato per la percentuale di tassazione del benefit prevista dalla normativa vigente, che varia in base alla data di assegnazione/immatricolazione del veicolo, alle sue emissioni di CO2 (per le assegnazioni tra il 1° luglio 2020 e il 31 dicembre 2024) o al suo tipo di alimentazione (per le assegnazioni dal 1° gennaio 2025). Qualora il dipendente o l'amministratore contribuisca economicamente all'utilizzo privato del veicolo, l'importo versato (comprensivo dell'eventuale IVA a carico del dipendente) può essere detratto dal valore del fringe benefit imponibile.

Esempi Pratici di Calcolo del Fringe Benefit

- Auto a benzina assegnata nel 2023: Si ipotizzi un'auto a benzina con emissioni di CO2 pari a 150 g/km, assegnata in uso promiscuo a un dipendente nel corso del 2023. Il costo chilometrico ACI per questo modello è di €0,40. Il calcolo del fringe benefit annuo sarà: 15.000 km x €0,40/km x 30% = €1.800. Questo importo, al netto dell'eventuale franchigia, concorrerà alla formazione del reddito imponibile del dipendente.

- Auto elettrica assegnata nel 2025: Si consideri un'auto elettrica assegnata in uso promiscuo a un dipendente nel 2025. Il costo chilometrico ACI è di €0,35. Il calcolo del fringe benefit annuo sarà: 15.000 km x €0,35/km x 10% = €525. Questo importo, al netto dell'eventuale franchigia, sarà incluso nel reddito imponibile del dipendente.

- Auto ibrida plug-in assegnata a un amministratore nel 2024: Si ipotizzi un'auto ibrida plug-in con emissioni di CO2 pari a 50 g/km, assegnata in uso promiscuo a un amministratore non dipendente nel 2024. Il costo chilometrico ACI è di €0,42. Il calcolo del fringe benefit annuo sarà: 15.000 km x €0,42/km x 25% = €1.575. Questo importo sarà considerato reddito assimilato a lavoro dipendente per l'amministratore. Per l'azienda, l'importo del fringe benefit sarà deducibile, mentre per la parte eccedente, la deducibilità dei costi (acquisto o leasing) sarà limitata al 20% con un massimale di €18.075,99.

- Auto a benzina con rimborso del dipendente assegnata nel 2025: Si consideri un'auto a benzina assegnata a un dipendente nel 2025, con un costo chilometrico ACI di €0,48. Il fringe benefit lordo annuo sarebbe di 15.000 km x €0,48/km x 50% = €3.600. Se il dipendente rimborsa all'azienda €100 al mese per l'uso privato (per un totale di €1.200 annui), il fringe benefit imponibile sarà ridotto a €3.600 - €1.200 = €2.400.

Evoluzione Normativa del Fringe Benefit: La Legge di Bilancio 2025

La recente Legge di Bilancio 2025 ha modificato radicalmente l'impostazione esistente fino al 31 dicembre 2024. Più precisamente, mentre in precedenza la quantificazione del benefit distingueva le auto in funzione delle emissioni di CO2, a partire dal 2025 si deve aver riguardo alla tipologia di alimentazione. La Legge di Bilancio 2025 ha introdotto modifiche significative nel trattamento fiscale dei fringe benefit auto aziendali con l'obiettivo di promuovere una mobilità più sostenibile, incentivando l'adozione di veicoli a basse emissioni.

- Per i veicoli immatricolati entro il 30 giugno 2020 e assegnati in uso promiscuo con contratti dal 1° luglio 2020, il fringe benefit non può essere determinato con modalità esclusivamente forfettarie, bensì dovrà essere fiscalmente valorizzato per la sola parte riferibile all'uso privato dell'autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale l'utilizzo nell'interesse del datore di lavoro.

- Per i veicoli immatricolati e assegnati tra il 1° luglio 2020 e il 31 dicembre 2024, continua ad applicarsi il sistema basato sulle emissioni di CO2, con le seguenti percentuali per il calcolo del fringe benefit:

- 25% per i veicoli con valori di emissioni di CO2 fino a 60g/km.

- 30% per i veicoli con valori di emissioni di CO2 superiori a 60g/km ma inferiori a 160g/km.

- 50% per i veicoli con valori di emissioni di CO2 superiori a 160g/km ma inferiori a 190g/km.

- 60% per i veicoli con valori di emissioni di CO2 superiori a 190g/km.

- A partire dal 1° gennaio 2025, la Legge di Bilancio ha introdotto ulteriori modifiche al sistema di calcolo del fringe benefit per le auto aziendali, abbandonando il criterio basato sulle emissioni di CO2 per passare a un sistema che considera il tipo di alimentazione del veicolo. Queste nuove disposizioni si applicano ai veicoli di nuova immatricolazione, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025. Per i veicoli assegnati in uso promiscuo prima del 1° luglio 2020, rimane in vigore la tassazione al 30%. Si constata come vi siano evidenti differenze derivanti dall'alimentazione del veicolo. Ad esempio, il 10% per i veicoli a trazione esclusivamente elettrica a batteria.

Al fringe benefit relativo all'auto aziendale concessa in uso promiscuo si applica la franchigia generale prevista per i compensi in natura, pari a €258,23. Tuttavia, per gli anni dal 2024 al 2027, questa soglia è stata temporaneamente elevata a € 1.000 per la generalità dei dipendenti e a € 2.000 per i lavoratori con figli fiscalmente a carico.

Gestione dei Veicoli per Amministratori e Collaboratori

Anche la concessione di un veicolo aziendale per uso promiscuo agli amministratori genera un fringe benefit.

Amministratori con Reddito Assimilato a Lavoro Dipendente

Ai fini fiscali, i redditi derivanti dall'attività di amministratore sono assimilati ai redditi da lavoro dipendente per quanto riguarda la determinazione del reddito imponibile. Di conseguenza, il fringe benefit per gli amministratori è generalmente valutato utilizzando gli stessi criteri previsti per i dipendenti, ovvero sulla base delle tabelle ACI e delle percentuali applicabili in funzione delle caratteristiche del veicolo e della data di assegnazione. Il valore del beneficio deve essere riportato nel cedolino paga dell'amministratore, con l'applicazione delle ritenute fiscali e dei contributi previdenziali dovuti (alla Gestione Separata INPS qualora non sussista un rapporto di lavoro dipendente). L'amministrazione finanziaria (con appoggio della Cassazione) ritiene che l'assenza dell'assemblea che determina il compenso comporti l'indeducibilità dello stesso. Nel caso in cui l'unica remunerazione dell'amministratore sia costituita dall'uso promiscuo del veicolo, ogni mese deve comunque essere prodotto il cedolino, al fine di regolare le ritenute fiscali e i contributi versati alla Gestione Separata.

Amministratori Liberi Professionisti

La gestione fiscale dell'auto aziendale concessa in uso promiscuo all'amministratore che riveste la qualifica di libero professionista presenta delle particolarità normative. Quando un amministratore esercita la propria attività professionale e contemporaneamente ricopre il ruolo di amministratore sociale, i compensi percepiti per quest'ultima funzione vengono attratti nel reddito professionale. La peculiarità del regime fiscale applicabile risiede nella suddivisione dei costi auto in due distinte fasce di deducibilità. La prima fascia corrisponde all'ammontare del compenso in natura riconosciuto all'amministratore, calcolato secondo il criterio del valore normale. Per questa prima fascia, i costi sostenuti dalla società risultano integralmente deducibili in applicazione dell'articolo 95 del TUIR, senza alcuna limitazione percentuale. La seconda fascia riguarda invece l'eventuale eccedenza dei costi rispetto al valore del benefit corrisposto. Si ritiene deducibile l'eccedenza con gli usuali limiti dell'art. 164 TUIR (quindi con il tetto massimo sul costo di acquisto e con la percentuale del 20%). Ai fini IVA, le spese di acquisto e di gestione del veicolo permettono la detrazione nei limiti del 40%, senza che possa essere applicato il differente meccanismo esplicitato per il caso dei dipendenti.

Collaboratori

Nonostante il reddito prodotto dal collaboratore venga tassato in modo analogo a quello prodotto dal dipendente, l'Agenzia delle Entrate differenzia le regole di gestione dei veicoli assegnati a tali soggetti. Esistono divergenze, inoltre, anche nelle modalità di assegnazione del mezzo.

Aspetti Pratici e Strumenti per la Gestione Efficiente della Flotta

Oltre agli aspetti fiscali, la gestione efficiente dei veicoli aziendali implica un controllo costante dei consumi, l'adozione di nuove tecnologie e la formazione del personale.

Monitoraggio dei Consumi: Perché è Importante

Il consumo di carburante influisce direttamente sulla redditività di un parco auto aziendale, ma è anche un indicatore chiave di efficienza operativa. I principali motivi per cui conviene monitorare i consumi includono:

- Riduzione dei costi operativi: attraverso un controllo puntuale dei litri consumati e dei chilometri percorsi.

- Miglioramento dell'impronta ambientale: grazie a una gestione più efficiente e all'individuazione di sprechi.

- Aumento della trasparenza: sapere esattamente quanto consuma ogni veicolo consente di prendere decisioni più informate su sostituzioni o ottimizzazioni.

- Maggiore sicurezza: anomalie nei consumi possono segnalare problemi tecnici che, se ignorati, possono compromettere la sicurezza del mezzo.

Tecnologie per Monitorare i Consumi

L'evoluzione digitale ha reso possibile una gestione delle flotte più precisa e proattiva. Oggi esistono soluzioni telematiche in grado di fornire dati in tempo reale, analizzare gli stili di guida e generare report dettagliati sull'efficienza del carburante.

- Sistemi telematici: I sistemi telematici per flotte aziendali integrano localizzatori GPS, sensori e piattaforme di analisi dati. Consentono di rilevare il consumo effettivo di carburante di ciascun veicolo; monitorare il comportamento dei conducenti (accelerazioni brusche, frenate, velocità); analizzare le soste a motore acceso e gli sprechi dovuti a percorsi non ottimizzati; incrociare i dati con gli interventi di manutenzione per verificare eventuali anomalie. Questi strumenti non solo migliorano il controllo, ma permettono di intervenire tempestivamente in caso di inefficienze.

- Report digitali in tempo reale: Le piattaforme di fleet management moderne forniscono dashboard intuitive con KPI personalizzabili, report automatici e notifiche in tempo reale. È possibile confrontare i consumi attuali con quelli storici, visualizzare grafici sull'andamento della spesa carburante per veicolo o per tipologia di alimentazione e ricevere suggerimenti per migliorare l'efficienza.

- Carta carburante: Nel caso di un'auto aziendale ad uso promiscuo, il costo del carburante verrà diviso tra dipendente e azienda. Grazie all'utilizzo della cosiddetta carta carburante è facile riuscire a fare questa distinzione. Questa carta, infatti, nasce con lo scopo di documentare l'acquisto di carburante dei veicoli aziendali, registrando le spese proprio come una normale carta di credito. La detraibilità dell'IVA relativa alla carta carburante può essere parziale o totale.

Strategie per Ridurre i Consumi di Carburante

Oltre al monitoraggio, esistono numerose strategie operative per abbattere i consumi in flotta. Le più efficaci prevedono un approccio integrato tra manutenzione, formazione e selezione accurata dei veicoli.

- Manutenzione programmata: Una manutenzione puntuale garantisce motori efficienti, pneumatici alla giusta pressione e assenza di problemi che possono aumentare i consumi. Inoltre, interventi preventivi riducono il rischio di guasti e fermi imprevisti, migliorando la produttività complessiva della flotta.

- Formazione dei driver su guida efficiente: Lo stile di guida influisce fino al 20% sui consumi. Per questo motivo, formare i conducenti su tecniche di eco-driving rappresenta un investimento intelligente. Tra i comportamenti virtuosi rientrano: accelerazioni progressive; mantenimento della velocità costante; spegnimento del motore durante le soste prolungate; uso corretto del cambio. Molti sistemi telematici consentono anche di fornire feedback personalizzati ai driver, creando percorsi di miglioramento individuale.

- Selezione accurata dei veicoli: Insieme al tuo team, è importante analizzare che tipologie di percorsi vengono effettuati maggiormente dalla flotta (urbano, extraurbano, autostradale o montano). Studiare ed elaborare i consumi e le emissioni della flotta degli ultimi mesi o anni aiuta a determinare quali mezzi sono più adatti all'attività. Quali potrebbero fornire dei risultati, ad esempio l'ibrido? E quale tipologia (Mild, Full o Plug-in)? E l'elettrico? Tutti questi punti ci fanno capire quante cose dietro a un grande obiettivo si possono e si devono analizzare.

Il Ruolo del Noleggio a Lungo Termine

Scegliere veicoli in noleggio a lungo termine consente alle aziende di rinnovare regolarmente il parco auto con modelli più efficienti, meno inquinanti e dotati di tecnologie avanzate per la gestione dei consumi. Inoltre, grazie alla manutenzione inclusa e programmata, si riducono gli imprevisti che potrebbero influire negativamente sull'efficienza del carburante. Questo offre anche il vantaggio di avere veicoli nuovi e aggiornati e la possibilità di accedere a un servizio che si occupa a 360° del controllo di tutti i servizi legati a spese, manutenzione e assicurazione dei veicoli.

Auto Aziendali Sostenibili: Opportunità e Vantaggi

La transizione verso una mobilità più sostenibile offre nuove opportunità e incentivi per le aziende che scelgono veicoli elettrici e ibridi.

Vantaggi dell'Elettrico e Ibrido

La Legge di Bilancio 2025 ha introdotto modifiche significative nel trattamento fiscale dei fringe benefit auto aziendali con l'obiettivo di promuovere una mobilità più sostenibile. Molte case automobilistiche, come Audi, hanno ampliato la loro offerta di veicoli elettrici e ibridi plug-in, introducendo modelli che combinano performance elevate con tecnologie all'avanguardia. Integrare nella propria flotta aziendale veicoli full electric o ibridi plug-in rappresenta una scelta strategica che combina prestigio, innovazione e sostenibilità.

- Auto elettriche: Modelli come l'Audi A6 e-tron e la Q6 e-tron offrono autonomia elevata e ricarica ultrarapida, ideali per ridurre le emissioni e i costi operativi. Il fringe benefit per questi veicoli è significativamente ridotto (ad esempio, 10% per i veicoli a trazione esclusivamente elettrica a batteria a partire dal 2025).

- Auto ibride plug-in: La gamma A3 TFSI e, A6 Avant e-hybrid e i SUV Q7 TFSI e e Q8 TFSI e combinano un motore a benzina con un motore elettrico, garantendo un'autonomia in modalità completamente elettrica e una riduzione dei consumi e delle emissioni. Questi veicoli sono adatti per gli spostamenti urbani quotidiani e per esigenze di spazio e versatilità.

Sistemi di Assistenza alla Guida e Connettività

I modelli Audi, ad esempio, sono equipaggiati con sistemi di assistenza alla guida di ultima generazione, interfacce digitali intuitive e soluzioni di connettività avanzate. Queste caratteristiche non solo aumentano il comfort e la sicurezza dei conducenti, ma migliorano anche l'efficienza operativa grazie a funzionalità come la navigazione intelligente e la gestione ottimizzata dell'energia.