La cooperazione amministrativa nel settore fiscale è un pilastro fondamentale per contrastare l'evasione e l'elusione fiscale a livello internazionale e, in particolare, all'interno dell'Unione Europea. Le Direttive sulla Cooperazione Amministrativa (DAC, acronimo di Directives Administrative Cooperation) rappresentano una serie di strumenti legislativi volti a rafforzare lo scambio automatico obbligatorio di informazioni tra gli Stati membri, adattandosi costantemente ai nuovi scenari economici e alle sfide poste dalla digitalizzazione e dai meccanismi di pianificazione fiscale aggressiva. Dal 2011 ad oggi, diverse iterazioni della direttiva DAC sono state introdotte, ciascuna con l'obiettivo di ampliare la portata e l'efficacia dello scambio di dati fiscali.

DAC 1: Le Fondamenta dello Scambio di Informazioni Fiscali

La direttiva n. 2011/16/UE (DAC 1) del 15 febbraio 2011 ha rappresentato il punto di partenza, abrogando, con effetto dal 1° gennaio 2013, la direttiva n. 77/799/CEE. Questa direttiva ha stabilito le norme e le procedure in base alle quali gli Stati membri cooperano tra loro ai fini dello scambio di informazioni fiscali per le Amministrazioni finanziarie. L'obiettivo primario era arginare i meccanismi di pianificazione fiscale aggressiva, introducendo sistemi di controllo ispirati alla cosiddetta "cooperative compliance", e implementando l'Azione 12 del BEPS (Base Erosion and Profit Shifting) - Regole sulla divulgazione obbligatoria (Mandatory Disclosure Rules (MDR)). Il recepimento di questa direttiva nell'ordinamento giuridico interno italiano è avvenuto con il D. Lgs. 4 marzo 2014, n. 29. Le modifiche apportate dall'art. 2 del Decreto Legislativo 10 dicembre 2025, n. 194, al D. Lgs. 4 marzo 2014, n. 29, attestano la continuità e l'evoluzione di questo quadro normativo.

DAC 2: L'Espansione allo Scambio Automatico di Informazioni sui Conti Finanziari

La direttiva n. 2014/107/UE (DAC 2) del Consiglio del 9 dicembre 2014 ha promosso lo scambio automatico di informazioni come standard europeo e internazionale di trasparenza e di cooperazione, ampliando, per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale, l'ambito di applicazione della direttiva n. 2011/16/UE. Questa estensione ha riguardato in particolare lo scambio automatico di informazioni sui conti finanziari, sulla scia delle procedure adottate in sede OCSE. Per le regole tecniche di scambio dei dati di natura finanziaria, in ragione della sostanziale uniformazione delle procedure, si fa riferimento al DM 28.12.2015. Questo decreto ha dato attuazione non solo alla DAC 2 ma anche alla legge 18 giugno 2015, n. 95, relativa alla ratifica ed esecuzione dell'Accordo tra il Governo della Repubblica italiana e il Governo degli Stati Uniti d’America (FATCA).

Webinar gratuito di Ascheri Academy - LO SCAMBIO AUTOMATICO O A RICHIESTA DI INFORMAZIONI FISCALI

DAC 3: Ruling Preventivi Transfrontalieri e Accordi Preventivi sui Prezzi di Trasferimento

La direttiva n. 2015/2376/UE (DAC 3) del Consiglio dell'8 dicembre 2015 ha introdotto un nuovo art. 8-bis nella direttiva 2011/16/UE, estendendo lo scambio automatico obbligatorio di informazioni ai ruling preventivi transfrontalieri e agli accordi preventivi sui prezzi di trasferimento. Il recepimento di questa direttiva nell'ordinamento giuridico italiano è avvenuto con il D. Lgs. 15 marzo 2017, n. 32. L'art. 2, lettera b) del primo comma del Decreto Legislativo 10 dicembre 2025, n. 194, apporta ulteriori modifiche in attuazione degli scambi relativi ai ruling transfrontalieri.

DAC 4: La Rendicontazione Paese per Paese (CbCR)

La direttiva n. 2016/881/UE (DAC 4) del Consiglio del 25 maggio 2016 ha ulteriormente esteso il campo di applicazione dello scambio automatico di informazioni con l'introduzione del nuovo art. 8-bis bis, concernente "Ambito di applicazione e condizioni dello scambio automatico obbligatorio di informazioni in materia di rendicontazione Paese per Paese" (Country-by-Country Reporting, CbCR). L'articolo 1, commi 145 e 146 della Legge 28 dicembre 2015, n. 208 (stabilità 2016), ha previsto che la controllante capogruppo di un gruppo multinazionale residente in Italia, con un fatturato consolidato di almeno 750 milioni di euro nel periodo d'imposta precedente a quello di rendicontazione, deve presentare all'Agenzia delle Entrate una rendicontazione paese per paese. Le modalità, i termini, gli elementi e le condizioni per la trasmissione annuale della rendicontazione sono stabiliti con decreto del Ministro dell'economia e delle finanze. L'obbligo di scambio automatico e le prime linee guida in merito alla rendicontazione CbCR si rinvengono nel Progetto BEPS - Action 13 ("Guidance on the Implementation of Transfer Pricing Documentation and Country-by-Country Reporting"), pubblicato il 5 ottobre 2015. Le indicazioni contenute nel BEPS - Action 13 sono state recepite nell'ordinamento interno con la Legge 28 dicembre 2015, n. 208.

DAC 5: Informazioni sui titolari effettivi

La direttiva n. 2016/2258/UE (DAC 5) del Consiglio del 6 dicembre 2016 ha ulteriormente modificato la direttiva 2011/16/UE per quanto riguarda l'accesso alle informazioni antiriciclaggio da parte delle autorità fiscali. Sebbene non specificamente menzionata in dettaglio nel testo fornito, è parte integrante del sistema DAC e mira a migliorare l'interoperabilità tra i regimi antiriciclaggio e fiscali, facilitando lo scambio di informazioni sui titolari effettivi.

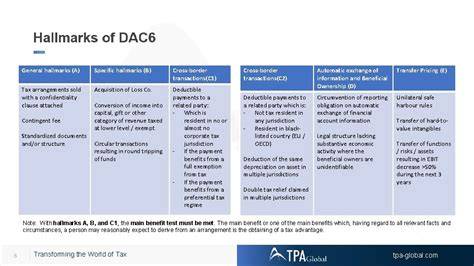

DAC 6: Meccanismi Transfrontalieri Soggetti all'Obbligo di Notifica

La direttiva n. 2018/822/UE (DAC 6) del Consiglio del 25 maggio 2018 ha modificato la direttiva 2011/16/UE per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale relativamente ai meccanismi transfrontalieri soggetti all'obbligo di notifica. Questa direttiva pone l'obbligo di comunicazione a carico degli intermediari, definiti come "qualunque persona che elabori, commercializzi, organizzi o metta a disposizione a fini di attuazione o gestisca l'attuazione di un meccanismo transfrontaliero soggetto all'obbligo di notifica". I nuovi obblighi di segnalazione si applicano a partire dal 1° luglio 2020. Tali comunicazioni hanno una finalità deterrente nei confronti della pianificazione fiscale aggressiva.

Il D.Lgs. n. 100/2020 ha recepito la direttiva UE n. 2018/822. Con Decreto Ministeriale del 17 novembre 2020 e provvedimento n. 364425 del 26 novembre 2020, l'Agenzia delle Entrate ha dettato le disposizioni attuative del D.Lgs. n. 100/2020. La circolare n. 2/E del 2021 ha fornito i primi chiarimenti in tema di meccanismi transfrontalieri soggetti all'obbligo di comunicazione previsto dal D.Lgs. n. 100/2020. L'articolo 3 del Decreto Legislativo 10 dicembre 2025, n. 194, apporta modifiche al D.Lgs. n. 100/2020, consolidando ulteriormente il quadro normativo.

La concreta individuazione dei meccanismi transfrontalieri oggetto di comunicazione deriva dalla lettura combinata di diverse disposizioni del D.Lgs. n. 100/2020. In particolare, è necessaria la transnazionalità del meccanismo (articolo 2, comma 1, lettera a) del D.Lgs. n. 100/2020) e la sussistenza di almeno uno degli elementi distintivi (di seguito anche hallmarks), classificati in cinque categorie identificate con lettere dalla A) alla E), previsti dall'Allegato 1 al D.Lgs. n. 100/2020 (articolo 5, comma 1 del D.Lgs. n. 100/2020).In virtù di quanto disposto dall'art. 5, comma 1, D.Lgs. n. 100/2020, un meccanismo transfrontaliero risulta essere “rilevante ai fini della comunicazione” all'Agenzia delle Entrate, qualora presenti uno o più elementi distintivi, tra quelli indicati nell' Allegato 1 del D.Lgs. n. 100/2020. Il punto C della Parte II (Categorie degli elementi distintivi) dell'Allegato alla direttiva UE n. 2018/822, così come illustrato al punto 8 (Elementi distintivi ("Hallmarks")) della circolare n. 2/E del 2021, specifica questi criteri. Tali liste sono aggiornate periodicamente.

Per quanto riguarda i profili sanzionatori legati all'omesso, inesatto, tardivo invio della comunicazione DAC 6, la circolare n. 2/E del 2021 ritiene - per effetto del rinvio operato dall'articolo 12 del D.Lgs. n. 100/2020 all'articolo 10, comma 1, del decreto legislativo n. 471/1997 - che le sanzioni amministrative pecuniarie variano da euro 1.500 a euro 15.750. Si chiarisce inoltre che, nel caso di società o enti con personalità giuridica, le sanzioni sono esclusivamente a carico della persona giuridica, in conformità con quanto previsto dall'articolo 7, del decreto-legge 30 settembre 2003, n. 269.

DAC 7: L'Economia Digitale e le Piattaforme Online

Il decreto legislativo n. 32 del 1° marzo 2023 ha dato attuazione alla direttiva (UE) 2021/514 del Consiglio del 22 marzo 2021 (DAC 7), recante modifica della direttiva 2011/16/UE per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale. La DAC 7 ha allineato il quadro UE della cooperazione amministrativa fiscale agli sviluppi internazionali in tema di digital and gig economy e, in particolare, allo standard di comunicazione e scambio delle informazioni di cui alle "Model Rules for Reporting by Platform Operators with respect to Sellers in the Sharing and Gig Economy" pubblicate dall'OCSE tra il luglio 2020 e il giugno 2021.Le piattaforme digitali si trovano ad affrontare responsabilità sempre maggiori in relazione agli obblighi di segnalazione e trasparenza delle informazioni in proprio possesso alle amministrazioni fiscali che vogliono raccogliere dati su chi (e dove) sta guadagnando dalle vendite su piattaforme digitali. Tra i dati da comunicare rientrano sia i corrispettivi sia il numero di attività effettuate, inclusa la locazione di immobili, compresi gli immobili residenziali e commerciali e gli spazi di parcheggio. L'articolo 4 del Decreto Legislativo 10 dicembre 2025, n. 194, apporta modifiche al D.Lgs. n. 32/2023, integrando l'elenco delle informazioni oggetto di comunicazione ai fini dello scambio dei dati comunicati dai gestori di piattaforma.

DAC 8: Le Criptovalute e i Nuovi Orizzonti della Trasparenza Fiscale

La direttiva n. 2023/2226/UE (DAC 8) del Consiglio del 17 ottobre 2023 modifica la direttiva 2011/16/UE per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale. Questa direttiva stabilisce le norme e le procedure per lo scambio di informazioni sugli utilizzatori di criptovalute, implementando procedure di due diligence e norme di segnalazione per gli operatori attivi nelle transazioni con criptovalute e per i loro utilizzatori.I Fornitori di servizi di segnalazione delle criptovalute (Reporting Crypto-Asset Service Providers (RCASPs)) sono tenuti a raccogliere informazioni relative alle transazioni dei loro investitori non residenti per l'anno di riferimento, in conformità agli obblighi di due diligence della clientela previsti dalla direttiva. Tali informazioni vengono inviate dai RCASPs alle autorità fiscali nazionali nell'anno solare successivo all'anno di riferimento. Le informazioni vengono poi scambiate con le autorità fiscali del Paese UE di residenza dell'investitore non residente entro 9 mesi dall'anno di riferimento.

Il recepimento della Direttiva DAC 8 (UE) 2023/2226 da parte dell'Italia è avvenuto tramite il Decreto Legislativo 10 dicembre 2025, n. 194. Le disposizioni di questo decreto stabiliscono che i soggetti obbligati dovranno trasmettere all'Agenzia delle entrate le informazioni oggetto di scambio entro il 30 giugno dell'anno successivo al periodo di riferimento, ai sensi dell'art. 13 del Decreto Legislativo 10 dicembre 2025, n. 194. Per garantire la piena attuazione del nuovo sistema, il Decreto Legislativo 10 dicembre 2025, n. 194, all'art. 7, comma 2, attribuisce al direttore dell'Agenzia delle entrate il compito di stabilire, con provvedimento, le modalità e i termini per l'adempimento degli obblighi di comunicazione e di adeguata verifica. L'articolo 15 del medesimo Decreto Legislativo 10 dicembre 2025, n. 194, stabilisce le sanzioni per l'omessa, incompleta o inesatta comunicazione delle informazioni. I paesi dell'UE dovranno recepire la DAC 8 entro il 31 dicembre 2025 e applicarne le disposizioni a partire dal 1° gennaio 2026.

Il Quadro Normativo Italiano e l'Evoluzione dei Decreti Legislativi

L'Italia ha recepito le direttive DAC attraverso una serie di decreti legislativi che hanno modificato e integrato l'ordinamento interno. Oltre ai già citati D. Lgs. 4 marzo 2014, n. 29 (DAC 1), D. Lgs. 15 marzo 2017, n. 32 (DAC 3), D.Lgs. n. 100/2020 (DAC 6) e D.Lgs. n. 32/2023 (DAC 7), il Decreto Legislativo 10 dicembre 2025, n. 194, riveste un ruolo cruciale nell'implementazione della DAC 8 e nell'aggiornamento complessivo del sistema.Ai sensi dell'art. 5 del Decreto Legislativo 10 dicembre 2025, n. 194, sono apportate modifiche alla legge 18 giugno 2015, n. 95, che attuava l'accordo FATCA e la DAC 2. Questo mostra come il quadro normativo sia in continua evoluzione per garantire coerenza e aderenza agli standard internazionali e comunitari.

È importante notare come l'interpretazione e l'applicazione di queste direttive possano generare dibattiti e chiarimenti, come evidenziato nel contesto giuridico italiano riguardo all'assistenza dei medici di base durante l'emergenza COVID-19. Sebbene non direttamente connesso al tema DAC, questo esempio illustra la complessità dell'applicazione normativa e la necessità di un'attenta esegesi. Il Consiglio di Stato, ad esempio, ha chiarito che le norme emergenziali, anche di carattere organizzativo, sono sempre norme speciali e derogatorie che si innestano in un contesto noto e presupposto dal legislatore, modellando l'assetto organizzativo ordinario per fronteggiare l'emergenza. Questo principio di interpretazione normativa può essere applicato anche al contesto fiscale, dove le direttive DAC si sovrappongono e integrano il quadro esistente.

Le direttive DAC rappresentano un'iniziativa legislativa ambiziosa e in continua evoluzione, essenziale per garantire la trasparenza fiscale e combattere le pratiche elusive e evasive in un'economia globale e sempre più digitalizzata. L'implementazione e l'adattamento costante di queste direttive da parte degli Stati membri, inclusa l'Italia, sono cruciali per mantenere un sistema fiscale equo ed efficiente.