La fatturazione elettronica rappresenta un pilastro fondamentale nella modernizzazione dei processi amministrativi e fiscali in Italia. Nata dall'esigenza di efficientare le interazioni tra la Pubblica Amministrazione (PA) e i suoi fornitori, si è evoluta fino a coprire anche i rapporti commerciali tra privati. Questo sistema si basa su specifiche tecniche dettagliate, in continua evoluzione per adeguarsi alle normative europee e alle esigenze operative, garantendo trasparenza, tracciabilità e interoperabilità.

Il Formato FatturaPA e le sue Evoluzioni

Il formato FatturaPA è il riferimento esclusivo per la creazione e la trasmissione delle fatture elettroniche in Italia. Inizialmente concepito per le transazioni con la Pubblica Amministrazione, il suo ambito di applicazione si è esteso per includere anche la fatturazione elettronica tra privati a partire dal 1° gennaio 2017. Questa estensione ha consolidato un unico tracciato XML, gestito attraverso il Sistema di Interscambio (SdI), che funge da hub centrale per tutte le trasmissioni di fatturazione.

Le Pubbliche Amministrazioni, i loro fornitori e tutti i soggetti che intendono utilizzare il Sistema di Interscambio per la fatturazione tra privati, sono tenuti a configurare i propri sistemi informatici per adottare esclusivamente il nuovo tracciato XML e il relativo schema XSD per tutte le trasmissioni di fatturazione. Questo assicura uniformità e compatibilità tra i diversi attori coinvolti nel processo.

Gli Aggiornamenti delle Specifiche Tecniche: Versioni e Impatti

L'Agenzia delle Entrate svolge un ruolo cruciale nella definizione e nell'aggiornamento delle specifiche tecniche. Sul suo sito istituzionale, nella sezione "Schede - Fatture e corrispettivi - Fatturazione elettronica europea", vengono regolarmente pubblicate le nuove versioni.

Ad esempio, è stata pubblicata la versione 2.6 delle Specifiche Tecniche della Fatturazione Europea. Un'analisi della Spring Release 2025 della norma EN 16931-2 (Registry of supporting artefacts to implement EN16931) ha rivelato che l'aggiornamento degli “schematron” dalla versione 1.3.13 alla versione 1.3.14 non ha avuto alcun impatto sulle specifiche tecniche già pubblicate. Questo dimostra un'attenta gestione degli aggiornamenti, mirata a minimizzare disagi per gli utenti.

Con i provvedimenti del Direttore dell’Agenzia delle Entrate del 28.02.2020 n. 99922, e 166579 del 20.04.2020, sono state approvate nuove specifiche tecniche per l’emissione delle fatture elettroniche che prevedono la modifica di alcuni codici del tracciato XML. Il provvedimento n. 99922/2020 del 28 febbraio 2020, in particolare, ha introdotto nuove specifiche tecniche del tracciato XML della fattura elettronica. Questo nuovo tracciato ha offerto un periodo di transizione facoltativa dal 1° ottobre 2020 al 31 dicembre 2020, durante il quale il SdI ha accettato sia le fatture predisposte con il vecchio tracciato 1.5, sia quelle con il nuovo tracciato 1.6. Dal 1° gennaio 2021, invece, sono state accettate solo le fatture con il nuovo tracciato, rendendo obbligatorio l'adeguamento.

Il nuovo tracciato della fatturazione elettronica valido dall'1.10.2020 e obbligatorio dall'1.1.21

Struttura del File XML della Fattura Elettronica: Elementi Fondamentali

Il file XML della fattura elettronica è strutturato in modo da contenere tutte le informazioni necessarie per la corretta gestione fiscale e contabile. La sua costruzione richiede l'utilizzo di oggetti come MSXML2.DOMDocument.6.0 per la manipolazione del Document Object Model (DOM) del XML. La generazione del XML segue un processo definito, che inizia con la creazione dell'oggetto oXml, impostandone le proprietà Async, validateOnParse, resolveexternals, e PreserveWhiteSpace.

Nel processo di elaborazione, vengono considerate solo le righe di tipo “01” per definire le informazioni di testa della fattura (header) e quelle con “02” per i dettagli (body). Questo approccio modulare facilita la gestione e la validazione delle diverse sezioni del documento.

Gli elementi chiave della struttura XML includono:

- Node_FatturaElettronicaHeader: Contiene le informazioni generali della fattura.

- Node_DatiTrasmissione: Dati relativi alla trasmissione del documento.

- Node_IdTrasmittente: Identificativo del soggetto che trasmette la fattura.

- Node_CedentePrestatore: Informazioni relative al soggetto che emette la fattura (venditore/prestatore).

- Node_DatiAnagrafici: Dati anagrafici del cedente/prestatore.

- Node_IdFiscaleIVA: Identificativo fiscale IVA.

- Node_Anagrafica: Nome, cognome o ragione sociale.

- Node_Sede: Indirizzo della sede legale.

- Node_Rea: Dati di iscrizione al Registro Imprese.

- Node_Contatti: Informazioni di contatto.

- Node_CessionarioCommittente: Dati del soggetto che riceve la fattura (acquirente/committente).

- Node_FatturaElettronicaBody: Contiene i dettagli specifici della fattura.

- Node_DatiGenerali: Informazioni generali del documento.

- Node_DatiGeneraliDoc: Dati generali del documento.

- Node_DatiContratto: Dati relativi a eventuali contratti.

- Node_BeniServizi: Dettagli sui beni o servizi fatturati.

- Node_DettaglioLinee: Dettaglio di ogni singola riga di beni/servizi, inclusi quantità, prezzo unitario e aliquota IVA.

- Node_DatiRiepilogo: Riepilogo delle aliquote IVA e degli importi.

- Node_DatiPagamento: Informazioni sulle modalità di pagamento.

- Node_DettaglioPagamento: Dettaglio delle scadenze e degli importi da pagare.

- Node_DatiGenerali: Informazioni generali del documento.

La corretta valorizzazione di questi nodi è essenziale per la conformità della fattura elettronica.

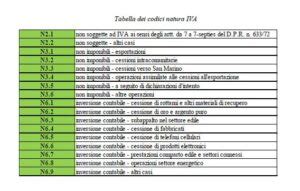

Codici Natura IVA: Evoluzione dal Tracciato 1.5 al 1.6

Le modifiche al tracciato XML hanno comportato anche un aggiornamento dei codici "Natura" dell'IVA, fondamentali per classificare le operazioni ai fini fiscali. Questa evoluzione è un esempio lampante di come le specifiche tecniche si adattino per riflettere le normative fiscali e le esigenze di dettaglio.

Tracciato 1.5 - Codice natura

- N1 - operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972

- N2 - operazioni non soggette ad IVA

- N3 - operazioni non imponibili IVA

- N4 - operazioni esenti da IVA

- N5 - operazioni soggette al regime del margine / IVA non esposta in fattura

- N6 - operazioni soggette al meccanismo dell’inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti)

- N7 - IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies, lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972)

Tracciato 1.6 - Codice natura (con maggiori dettagli)

- N1 - operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972 (invariato)

- N2 - operazioni non soggette ad IVA

- N2.1 non soggette ad IVA ai sensi degli articoli da 7 a 7-septies del D.P.R. n. 633/1972

- N2.2 non soggette - altri casi

- N3 - operazioni non imponibili IVA

- N3.1 non imponibili - esportazioni

- N3.2 non imponibili - cessioni intracomunitarie

- N3.3 non imponibili - cessioni verso San Marino

- N3.4 non imponibili - operazioni assimilate alle cessioni all’esportazione

- N3.5 non imponibili - a seguito di dichiarazioni d’intento

- N3.6 non imponibili - altre operazioni che non concorrono alla formazione del plafond

- N4 - operazioni esenti da IVA (invariato)

- N5 - operazioni soggette al regime del margine / IVA non esposta in fattura (invariato)

- N6 - operazioni soggette al meccanismo dell’inversione contabile

- N6.1 inversione contabile - cessione di rottami e altri materiali di recupero

- N6.2 inversione contabile - cessione di oro e argento puro

- N6.3 inversione contabile - subappalto nel settore edile

- N6.4 inversione contabile - cessione di fabbricati

- N6.5 inversione contabile - cessione di telefoni cellulari

- N6.6 inversione contabile - cessione di prodotti elettronici

- N6.7 inversione contabile - prestazioni comparto edile e settori connessi

- N6.8 inversione contabile - operazioni settore energetico

- N6.9 inversione contabile - altri casi

- N7 - IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972) (invariato)

L'introduzione di sottocategorie dettagliate per i codici N2, N3 e N6 nel tracciato 1.6 è stata un'innovazione significativa. Questo maggiore livello di dettaglio consente una classificazione più precisa delle operazioni, migliorando la chiarezza e riducendo le ambiguità, sia per i contribuenti che per l'amministrazione fiscale. È essenziale per la corretta applicazione delle diverse normative IVA.

Autofatture e Integrazioni: Nuovi Tipi Documento

L'aggiornamento delle specifiche tecniche ha anche introdotto nuovi tipi documento (TD) per gestire particolari casistiche di autofatturazione e integrazione, che riflettono specifiche esigenze fiscali e contabili. Questi tipi documento sono fondamentali per la corretta gestione delle operazioni IVA non standard.

- TD20 autofattura per regolarizzazione e integrazione delle fatture (ex art.6 c.8 d.lgs. 471/97 o art.46 c.5 D.L. 331/93). Questo tipo documento è utilizzato per regolarizzare situazioni in cui una fattura non è stata ricevuta, è stata ricevuta con importo errato, o non contiene l'IVA dovuta.

- TD24 fattura differita di cui all’art. 21, comma 4, lett. a), D.P.R. n. 633/1972. Si riferisce alle fatture emesse in differita rispetto alla consegna o spedizione dei beni o alla ultimazione delle prestazioni, purché sia stato emesso un documento di trasporto o analogo documento.

- TD25 fattura differita di cui all’art. 21, comma 4, terzo periodo lett. b), D.P.R. n. 633/1972. Riguarda le fatture differite per le prestazioni di servizi.

Inoltre, sono stati previsti tipi documento specifici per acquisti dall'estero e intracomunitari:

- TD17 - acquisto di servizi dall’estero.

- TD18 - acquisto di beni intracomunitari.

- TD19 - acquisto di beni ex art. 17 c.2 DPR 633/72. Si riferisce ad acquisti di beni da soggetti non residenti senza stabile organizzazione in Italia, con obbligo di emissione di autofattura.

Questi nuovi tipi documento permettono una gestione più granulare e conforme alle normative vigenti per le operazioni transfrontaliere e le casistiche particolari di inversione contabile (reverse charge).

Software per la Fatturazione Elettronica: Funzionalità Essenziali

La gestione della fatturazione elettronica richiede software dedicati, progettati per semplificare il processo di creazione, invio, ricezione e conservazione a norma delle fatture. I professionisti del settore hanno sviluppato applicazioni web come FATTURA PA, che integra tutte le funzionalità necessarie.

Le caratteristiche essenziali di un buon software per la fatturazione elettronica includono:

- Creazione e caricamento di fatture in formato XML: Compatibilità con i gestionali di contabilità e i servizi di conservazione.

- Invio a diversi destinatari: Capacità di inviare fatture a privati, Pubbliche Amministrazioni e consumatori finali.

- Ricezione e conservazione a norma: Gestione dell'intero ciclo di vita della fattura, dalla ricezione alla conservazione sostitutiva, garantendo la conformità alle normative vigenti.

- Interfaccia utente intuitiva: Per facilitare l'utilizzo anche a utenti meno esperti.

- Integrazione con altri sistemi: Capacità di interfacciarsi con altri software gestionali e contabili per ottimizzare i flussi di lavoro.

- Aggiornamenti costanti: Assicurare la conformità con le continue evoluzioni delle specifiche tecniche e delle normative fiscali.

L'adozione di un software efficiente è cruciale per le aziende e i professionisti al fine di gestire correttamente gli obblighi legati alla fatturazione elettronica, evitando errori e sanzioni.

Il nuovo tracciato della fatturazione elettronica valido dall'1.10.2020 e obbligatorio dall'1.1.21

Considerazioni Tecniche sulla Generazione XML

La generazione del file XML è un processo tecnico che richiede attenzione ai dettagli. Le definizioni di costanti come #Define cInvio Chr(13)+Chr(10) per il ritorno a capo e #Define cTab Chr(9) per la tabulazione sono esempi di come la programmazione si adatti alle specifiche del formato XML, che è sensibile agli spazi bianchi e ai caratteri speciali.

L'utilizzo di Try...Catch blocchi nel codice, come Try oXml = Createobject("MSXML2.DOMDocument.6.0") Catch To oErr, è fondamentale per la gestione degli errori e per garantire la robustezza del sistema. Nel caso in cui il componente MSXML non sia presente nel sistema, il software deve essere in grado di segnalare l'errore e fornire indicazioni all'utente.

La validazione del XML, anche se oXml.validateOnParse è impostato a .F. in alcuni contesti di generazione, rimane un passaggio critico per assicurare che il documento finale sia conforme allo schema XSD. La non validazione durante la fase di parsing iniziale può essere una scelta per ottimizzare le performance, ma la validazione finale prima dell'invio al SdI è imprescindibile.

La circolare di studio n. menzionata nel testo, insieme ai provvedimenti dell’Agenzia delle Entrate, sottolinea l'importanza di seguire attentamente le indicazioni ufficiali per la corretta implementazione delle specifiche tecniche. La complessità del sistema richiede una conoscenza approfondita delle normative e una costante attenzione agli aggiornamenti per garantire la conformità e l'efficienza dei processi di fatturazione elettronica.