I titoli ibridi perpetui rappresentano una categoria affascinante e complessa del panorama finanziario, offrendo un mix unico di caratteristiche tipiche delle obbligazioni e delle azioni. Nonostante siano strumenti di nicchia, hanno acquisito un'attenzione crescente, in particolare in periodi di tassi di interesse fluttuanti e dopo eventi significativi che hanno coinvolto strumenti ibridi bancari. Comprendere la loro natura, il funzionamento, i rischi e i vantaggi è fondamentale per gli investitori che desiderano integrare questi asset nei propri portafogli.

Cosa Sono i Perpetual Bond: Definizione e Caratteristiche Distintive

Un "bond perpetuo" - noto anche come obbligazione perpetua o perpetual bond - è un titolo di debito che, a differenza delle obbligazioni tradizionali, non prevede una data di scadenza per il rimborso del capitale. L'investitore incassa cedole periodiche finché l'emittente è in bonis e onora i pagamenti, potenzialmente per sempre, salvo eventi di default o rimborso anticipato da parte dell’emittente. Questo significa che l'investitore rinuncia alla certezza del rientro del capitale nominale versato, in cambio di un flusso di reddito che, sulla carta, può protrarsi indefinitamente.

Dal punto di vista giuridico e finanziario, un perpetual bond è un prestito concesso dall'investitore a uno Stato, a una banca o a una società, che non prevede una data di rimborso del capitale. L'emittente s'impegna a pagare una cedola periodica, in genere annuale o semestrale, definita al momento dell'emissione, e mantiene questo impegno per tutto il tempo in cui il titolo rimane in circolazione e l'emittente è in grado di onorare le proprie obbligazioni.

La natura "ibrida" di molti di questi strumenti si manifesta nella loro subordinazione rispetto ad altri debiti dell'emittente, nella possibilità per l'emittente di sospendere la cedola e nella presenza di opzioni di rimborso anticipato. Questa flessibilità pone i bond ibridi a metà strada tra il debito puro e il capitale di rischio (azionario). In caso di default dell'emittente, il possessore di un bond ibrido è preferito all'azionista e subordinato all'obbligazionista (subordinazione).

Storicamente, i primi perpetual bond su larga scala sono stati i "consols britannici", usati a partire dal XVIII secolo per finanziare il debito pubblico del Regno Unito e mantenuti in circolazione per decenni prima di essere via via riacquistati o ristrutturati. Il governo britannico di Henry Pelham nel 1751 creò il primo consol, un titolo che garantiva una rendita del 3 per cento sul valore alla pari di 100 sterline all'infinito. Questi titoli hanno accompagnato la storia del debito britannico fino al 2015, anno in cui, con il Financial Act, venne data la disposizione legale per la fine del consol.

Il Funzionamento dei Titoli Ibridi Perpetui: Cedole, Prezzo e Clausole Specifiche

Il funzionamento delle obbligazioni perpetue è intrinsecamente legato al concetto di valore attuale delle cedole future. Il valore teorico di un perpetual bond è dato dal rapporto tra la cedola annua e il tasso di rendimento richiesto dal mercato per quello strumento. Ad esempio, per un perpetual bond con una cedola annua di 40 euro e un valore nominale di 1.000 euro, se il tasso di rendimento richiesto dal mercato è del 4%, il valore teorico sarà di 1.000 euro (40 / 0,04 = 1.000).

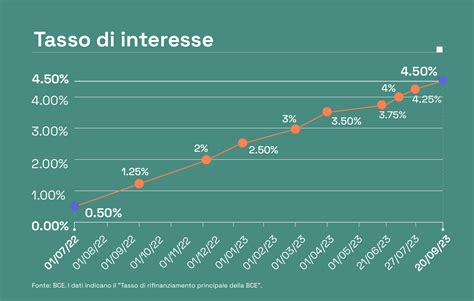

Un elemento cruciale da comprendere è la sensibilità del prezzo di un perpetuo ai tassi di interesse. Una regola pratica nota in finanza indica che la duration modificata di una rendita perpetua è circa pari a 1/y, dove y è il rendimento. Ciò significa che, ad un rendimento del 4%, la sensibilità è intorno a 25, mentre a un 2% sale verso 50. Questo illustra come i bond perpetui siano molto sensibili ai tassi: se i tassi salgono, il valore di quel flusso cedolare diminuisce, e viceversa. Un esempio reale di questa sensibilità alle condizioni di mercato si può osservare sul bond austriaco con scadenza 2117, con cedola al 2,10%. Pur non essendo tecnicamente un perpetuo, ha una durata molto elevata e negli ultimi anni ha visto oscillazioni di prezzo molto ampie al variare dei tassi, con quotazioni ben al di sotto della pari in fasi di rialzo dei rendimenti.

Le emissioni moderne di perpetual bond includono quasi sempre due caratteristiche fondamentali:

- Clausola Call: Questa opzione consente all'emittente di rimborsare il titolo alla pari in date prefissate. Il mercato tende a prezzare l'aspettativa di call. Se i tassi sono scesi, l'emittente sarà incentivato a rimborsare il bond e a rifinanziarsi a un costo inferiore. Se la call non avviene, l'obbligazione "si estende" e può scendere di prezzo, con l'investitore che perde il potenziale guadagno di prezzo e resta senza il flusso cedolare del 6% che sperava potesse continuare. Va tuttavia precisato che la decisione di call dipende non solo dai tassi, ma anche da altri fattori, come reputazione, regolamenti e costo complessivo dal capitale.

- Meccanismo di Reset della Cedola: Se il titolo non viene rimborsato alla prima call, la cedola si ricalcola su un tasso di riferimento di mercato più uno spread predeterminato. Se i tassi sono saliti, per l'emittente potrebbe essere troppo costoso rimborsare e riemettere a un tasso ancora più alto. L'investitore si ritrova così un titolo più rischioso in portafoglio, con una nuova cedola che può essere imprevedibile e più volatile e con un prezzo che potrebbe essere sceso molto nel frattempo, per via dell'aumento dei tassi. La clausola step-up determina un aumento della cedola se l'emittente non rimborsa in anticipo il prestito.

Un'altra clausola ricorrente è l'interest deferral, che consente all'emittente di rinviare il pagamento di una o più cedole al verificarsi di determinati accadimenti legati alla vita dell'azienda (perdite in bilancio, mancata distribuzione di utili). I pagamenti sospesi possono in taluni casi essere onorati grazie ai proventi derivanti dal collocamento di nuove azioni o di nuovi ibridi anche simili a quelli già sul mercato. Talune emissioni danno addirittura la possibilità di saltare completamente il pagamento di una cedola se i conti della società non sono buoni.

Chi Emette Perpetual Bond e Perché

I protagonisti principali del mercato dei perpetual bond sono tre categorie di emittenti, ognuna con motivazioni specifiche per l'utilizzo di questi strumenti:

Stati Sovrani

L'emissione di titoli irredimibili o a scadenza estremamente lunga consente agli Stati di stabilizzare una parte del debito pubblico nel tempo, riducendo il rischio di dover rifinanziare un grande ammontare a scadenze ravvicinate. Soprattutto in periodi di tassi molto bassi, è tornata di tanto in tanto l'idea di finanziare progetti straordinari o piani europei con bond perpetui o ultra-long a fronte di un costo di servizio apparentemente contenuto su base annua. L'emissione di titoli senza rimborso e ad un tasso relativamente basso sembra allettante ed ha l'effetto di spalmare i costi della crisi anche sulle generazioni future. Tuttavia, è probabile che il mercato richieda tassi di rendimento più alti su un titolo perpetuo, e il valore del titolo è estremamente sensibile a variazioni dei tassi di interesse. Il vantaggio per lo Stato è che viene eliminato il rischio di rollover, cioè il possibile aumento dei tassi nel momento in cui il titolo giunge a scadenza e l'emittente si trova a dover rinnovare il debito.

Storicamente, il caso dei consols britannici, estinti dal Tesoro UK nel 2014-2015, ricorda che anche strumenti "perpetui" possono essere rimborsati unilateralmente. In Italia, nel 1926, Mussolini annunciò la conversione forzosa dei titoli del Tesoro con durata massima di 7 anni in titoli con cedola semestrale, senza rimborso e rendimento del 5 per cento, i cosiddetti "titoli del Littorio". Questa operazione, parte del progetto Quota 90, portò a un forte deprezzamento dei titoli sul mercato, con perdite ingenti per gli investitori.

Banche e Assicurazioni

Per banche e assicurazioni, i perpetual bond assumono spesso la forma di strumenti Additional Tier 1 (AT1) per le banche o RT1 per le assicurazioni, o di altre obbligazioni ibride subordinate. Questi titoli, pur essendo formalmente debito, vengono considerati dalle regole di vigilanza come capitale di migliore qualità rispetto al debito senior e contribuiscono ad assorbire le perdite in caso di crisi. In cambio, l'istituto paga cedole elevate, ma trasferisce sui sottoscrittori una parte significativa del rischio di solvibilità. Il segmento più rilevante dei perpetui è quello bancario AT1. La Banca dei Regolamenti Internazionali ha analizzato il ruolo strutturale di questi strumenti nel capitale delle banche globali, evidenziandone funzione e rischi. Il caso Credit Suisse ha mostrato la possibilità di perdite integrali sugli AT1, con l'azzeramento di obbligazioni di questo tipo per 17 miliardi di dollari, invertendo la tipica gerarchia secondo la quale i primi a perdere sono gli azionisti (che, in questo caso, hanno preservato parte del valore).

CREDIT SUISSE: LA SVALUTAZIONE DEI BONDS AT1 INNESCHERA' IL CREDIT CRUNCH

Grandi Società Industriali o Energetiche (Corporate)

Anche le grandi società industriali o energetiche utilizzano i perpetual bond. Soprattutto nei settori regolati o ad alta intensità di capitale, questi strumenti rappresentano un modo per rafforzare la struttura patrimoniale senza diluire la partecipazione degli azionisti con nuove emissioni di capitale. Le agenzie di rating, in molti casi, attribuiscono a questi strumenti un trattamento intermedio tra debito ed equity, migliorando alcuni indicatori di leva finanziaria. Anche in questo caso, il prezzo da pagare è un costo del capitale più alto rispetto a quello di un'obbligazione tradizionale, che gli emittenti accettano quando ritengono di avere vantaggi di lungo termine in materia di flessibilità finanziaria.

Un esempio recente è l'emissione ibrida perpetua di Stellantis. Il gruppo automobilistico ha completato il collocamento di una nuova emissione di bond ibridi perpetui in tre tranche tra euro e sterline per un totale di circa 5 miliardi di euro equivalenti. Questa mossa rientra nella strategia di rafforzamento della struttura finanziaria, annunciata insieme a maxi svalutazioni sull’elettrico e alla sospensione del dividendo. Le obbligazioni sono emesse in formato subordinato ibrido perpetuo, uno strumento che combina caratteristiche di debito e capitale e che consente alle società di rafforzare il patrimonio senza diluire gli azionisti. L'operazione ha registrato una forte domanda da parte degli investitori istituzionali, con richieste per oltre 19 miliardi tra euro e sterline, quattro volte l'offerta.

Analogamente, Eni S.p.A. ha lanciato con successo due nuove emissioni obbligazionarie subordinate ibride perpetue del valore nominale complessivo di 1,5 miliardi di euro. Queste emissioni prevedono clausole di reset della cedola ogni 5 anni qualora non sia avvenuto il rimborso anticipato, con la cedola annua rideterminata in base al tasso Euro Mid Swap a 5 anni sommato a un margine iniziale.

Rischi dei Perpetual Bond: Un Profilo di Rischio Elevato

Se da un lato i perpetual bond offrono rendimenti cedolari potenzialmente elevati, dall'altro presentano un profilo di rischio significativamente più alto rispetto alle obbligazioni senior tradizionali. L'assenza di scadenza e le clausole tipiche di questi strumenti si traducono in una serie di rischi che non possono essere sottovalutati.

Rischio Tassi di Interesse

Il rischio tassi è il primo e più evidente rischio. La duration teorica di un perpetuo è molto elevata, quasi infinita, perché il valore del titolo dipende da un flusso di cedole che si estende nel tempo senza una data finale. Come abbiamo visto, se i tassi di interesse salgono rispetto al livello incorporato nei prezzi, il valore attuale delle cedole future diminuisce e il prezzo del bond scende. In un contesto di rialzo dei rendimenti, le perdite in conto capitale possono essere consistenti e protrarsi a lungo, soprattutto per chi ha acquistato in fasi di tassi molto bassi. Ad esempio, il bond austriaco a 100 anni, pur non essendo tecnicamente perpetuo, ha mostrato un crollo del prezzo da 210 a 168 euro in meno di due mesi a fronte di una variazione modesta dei rendimenti all'inizio di novembre, con una perdita per gli investitori pari al 20%.

Rischio di Credito e di Struttura (Subordinazione)

Molti perpetual bond, specialmente quelli emessi da banche (AT1), sono strumenti subordinati. Questo significa che sono pensati proprio per assorbire le perdite in caso di difficoltà dell'istituto. I regolamenti prevedono spesso la possibilità di sospendere il pagamento delle cedole senza che questo costituisca un evento di default, oppure di convertire il titolo in azioni o di azzerarne parzialmente il valore nominale al verificarsi di certe condizioni patrimoniali (bail-in). I casi recenti sul mercato europeo, come Banco Popular nel 2017 e Credit Suisse nel 2023, hanno mostrato che queste clausole possono essere attivate in modo drastico, con conseguenze importanti per i detentori, inclusa la perdita permanente del capitale.

Rischio di Liquidità

Il mercato dei perpetual bond è per sua natura più ristretto rispetto a quello dei titoli governativi standard. I volumi scambiati possono essere limitati, gli spread denaro-lettera ampi, e la possibilità di vendere rapidamente in una fase di tensione non sempre garantita. Per un investitore che pensa a questi strumenti come a una fonte di reddito nel lungo periodo, la scarsa liquidità può diventare un problema se, per qualunque ragione, si presenta la necessità di smobilizzare l'investimento.

Rischio di Estensione e Clausole Call/Reset

Esiste il cosiddetto rischio di estensione, cioè il rischio che l'emittente, alla data in cui può richiamare il bond (data di call), non si avvalga dell'opzione call. Questo può accadere se i tassi di mercato sono saliti e per l'emittente è più conveniente mantenere in essere il bond esistente piuttosto che rimborsarlo e riemettere a un costo superiore. L'investitore si ritrova così con un titolo la cui durata effettiva si estende, e la nuova cedola, ricalcolata secondo il meccanismo di reset, potrebbe essere imprevedibile e più volatile, limitando i guadagni attesi.

Rischio Inflazione

Un flusso cedolare fisso molto lungo è esposto alla perdita graduale di potere di acquisto a causa dell'inflazione. Se l'inflazione si mantiene a lungo su livelli superiori alla cedola reale, il rendimento effettivo diventa meno interessante, anche quando il livello nominale appare elevato al momento dell'emissione. Se l'indicizzazione è assente, un titolo che distribuisce la stessa cedola per decenni può finire per rappresentare un reddito reale sempre più modesto. La storia del "consol" britannico lo dimostra: chi avesse ereditato consols acquistati nel 1751, a causa dell'inflazione si sarebbe trovato nel 2015 con un potere d'acquisto pari a 0,5 sterline per ogni 100 sterline acquistate dai propri antenati, nonostante un'inflazione media del periodo relativamente contenuta.

Vantaggi Potenziali e Opportunità dei Perpetual Bond

Nonostante il profilo di rischio elevato, i perpetual bond offrono alcuni elementi che spiegano l'interesse di una parte del mercato e le opportunità che possono presentare per specifici profili di investitori.

Rendimento Cedolare Superiore

Il vantaggio più evidente è il rendimento cedolare, che in genere risulta superiore a quello di obbligazioni ordinarie dello stesso emittente. Questa maggiorazione del tasso serve proprio a compensare l'assenza di scadenza certa, la subordinazione e le clausole che espongono l'investitore a un livello di rischio più elevato. Per chi cerca flussi di reddito ricorrenti e ha un orizzonte temporale molto lungo, questo tipo di titoli può rappresentare una fonte di cedole più ricca rispetto alle alternative tradizionali. È proprio questa maggiore remunerazione che attrae gli investitori verso questi titoli più complessi.

Potenziale di Rivalutazione in Conto Capitale in Scenari di Calo Tassi

Un secondo elemento riguarda la fase del ciclo dei tassi. In un contesto di rendimenti in discesa, un perpetual bond acquistato in emissione o sui minimi può beneficiare non solo delle cedole, ma anche di una rivalutazione in conto capitale. Proprio perché la suscettibilità ai tassi è molto elevata (come indicato dalla duration teoricamente infinita), un calo dei rendimenti richiesti dal mercato può generare movimenti positivi significativi sul prezzo. È il motivo per cui questi strumenti tendono a essere più richiesti nei momenti in cui si intravede una fase prolungata di politica monetaria accomodante o una possibile discesa dei tassi dopo periodi di rialzo.

L'esempio del bond austriaco a 100 anni lo illustra bene: in un mondo dominato da tassi di interesse negativi ad agosto 2019, il prezzo di quel titolo salì fino a 210 euro (con un rendimento allo 0,61%). Per chi aveva comprato sotto 100 nel 2017, il guadagno fu enorme.

Strumento Ibrido per la Modulazione del Rischio di Portafoglio

In alcuni portafogli complessi, i perpetual bond vengono utilizzati come componente "ibrida" per modulare il rischio complessivo, ad esempio in strategie che combinano equity, debito tradizionale e strumenti subordinati. In questo contesto, non sono visti come sostituti dei titoli di Stato o delle obbligazioni investment grade, ma come elementi satellite con una funzione di incremento del rendimento potenziale, consapevolmente bilanciati da altri asset meno rischiosi. Possono trovare spazio in portafogli con orizzonte lungo e tolleranza a volatilità e rischio di credito, come componente satellite a rendimenti potenzialmente più elevati.

Vantaggi per gli Emittenti

Per gli emittenti, l'emissione di titoli ibridi non incrementa in modo significativo l'indebitamento (le agenzie di rating considerano gli ibridi per una percentuale azioni e per la restante percentuale obbligazioni), e inoltre, rispetto all'aumento di capitale, evita che i soci debbano esercitare il diritto d'opzione per mantenere il controllo e l'entità dell'utile. I perpetual bond rappresentano un modo per rafforzare la struttura patrimoniale senza diluire la partecipazione degli azionisti con nuove emissioni di capitale.

Differenze tra Perpetual Bond, Bond a Lunga Scadenza ed ETF Obbligazionari

Per un investitore è cruciale distinguere i perpetual bond da altri strumenti finanziari che potrebbero apparire simili a prima vista, come le obbligazioni a lunga scadenza e gli ETF obbligazionari.

Perpetual Bond vs. Bond a Lunga Scadenza

Un bond governativo o corporate con scadenza a 30, 50 o 100 anni presenta sì una duration molto elevata e una forte esposizione al rischio tassi, ma offre comunque una data in cui il capitale viene rimborsato, salvo default. Nel caso dei perpetual, questa data non esiste: l'unica via per rientrare del capitale è vendere il titolo sul mercato secondario, a un prezzo che può essere molto diverso da quello di acquisto.

Un esempio è il "Matusalem argentino", un bond in dollari a 100 anni emesso nel 2017. Nonostante il successo iniziale, il suo prezzo è sceso drasticamente in pochi anni, arrivando a 29 centesimi a fronte di un rendimento del 27 per cento, a causa del fallimento del piano di stabilizzazione macroeconomica e della crisi valutaria. Sebbene entrambi i tipi di titoli abbiano un'elevata sensibilità ai tassi e quindi un'alta volatilità, la certezza del rimborso del capitale alla scadenza per i bond a lunga scadenza è una differenza sostanziale.

Perpetual Bond vs. ETF Obbligazionari

Un ETF obbligazionario, per quanto possa detenere in portafoglio titoli che vengono continuamente sostituiti, ha di solito una duration target più contenuta e soprattutto diversifica il rischio emittente su un ampio numero di obbligazioni. Un singolo perpetual concentra invece il rischio su un solo emittente o su poche emissioni analoghe. Anche laddove il profilo di sensibilità ai tassi fosse simile, la diversificazione e il ribilanciamento periodico dell'ETF producono un profilo rischio-rendimento diverso rispetto all'investimento diretto in una singola obbligazione perpetua. L'ETF Invesco specializzato sul comparto AT1, ad esempio, pur essendo esposto a questo segmento, diversifica il rischio su molteplici emittenti.

A Chi Conviene Investire in Perpetual Bond

Alla luce di tutte queste considerazioni, i perpetual bond sono prodotti complessi, con clausole articolate e un equilibrio delicato tra cedole elevate e rischi potenzialmente significativi. Possono avere senso soltanto per investitori consapevoli, con una buona conoscenza dei mercati obbligazionari, una tolleranza al rischio medio-alta e un orizzonte temporale lungo, che inseriscono questi titoli come componente limitata all'interno di un portafoglio ben strutturato e diversificato.

Per il retail italiano, le cedole e le plusvalenze dei bond perpetui di emittenti privati scontano di norma l'aliquota del 26%. I titoli non governativi non beneficiano dell'aliquota agevolata al 12,5% prevista per BOT e BTP. Si applica l'imposta di bollo sul dossier titoli pari allo 0,2% annuo.

Per tutti gli altri, invece, l'idea di un reddito "per sempre" rischia di essere più un'illusione che una prospettiva affidabile. Questi strumenti non sono adatti a esigenze di liquidità a breve termine e valutare attentamente rendimento atteso, sensibilità ai tassi e clausole di call-reset aiuta a evitare sorprese.

I titoli ibridi sono dunque strumenti di investimento attrattivi, e devono attrarre il mercato, esclusivamente quando provengono da imprese in grado di generare cash flow nel lungo periodo, ben oltre la scadenza del titolo. È proprio questa, riteniamo, la ragione per la quale questo tipo di strumenti si sta diffondendo, per noi opportunamente, soprattutto nel mercato delle public utilities, le quali hanno una maggiore stabilità dei flussi di cassa. La destinazione a investitori istituzionali per le specificità dello strumento e soglie di investimento elevate per l'accesso alla sottoscrizione sono anche fattori da considerare, poiché per il retail la soglia minima di ingresso è generalmente un muro essendo almeno di 100mila euro.

Aspetti Fiscali e Regolamentari

Per il retail italiano, le cedole e le plusvalenze dei bond perpetui di emittenti privati scontano di norma l'aliquota del 26%. È importante notare che i titoli non governativi non beneficiano dell'aliquota agevolata al 12,5% prevista per BOT e BTP. Inoltre, si applica l'imposta di bollo sul dossier titoli pari allo 0,2% annuo.

A seguito della riforma del diritto societario, il bond ibrido è entrato tra gli strumenti che ogni tipo di impresa può collocare direttamente sul mercato per finanziarsi. La principale disposizione normativa di questo strumento è contenuta nell'ultimo comma dell'articolo 2411 del codice civile che sotto la rubrica "diritti degli obbligazionisti" testualmente reca: «La disciplina della presente sezione si applica inoltre agli strumenti finanziari, comunque denominati, che condizionano i tempi e l'entità del rimborso del capitale all'andamento economico della società».

La documentazione relativa all’emissione dei titoli non è o non sarà approvata dalla Commissione Nazionale per le Società e la Borsa (“CONSOB”) ai sensi della normativa vigente, pertanto, i titoli non potranno essere offerti, venduti o distribuiti al pubblico nella Repubblica Italiana eccetto che ad Investitori Qualificati e da qualsiasi disposizione di legge o regolamentare applicabile o nelle altre circostanze che siano esenti dalle regole di offerta pubblica.

tags: #hybrid #perpectual #securities #traduzione