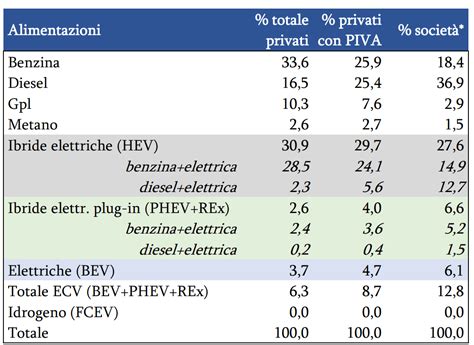

Per un numero significativo di professionisti e lavoratori autonomi, disporre di un mezzo proprio costituisce un requisito essenziale per la conduzione efficiente e indipendente della propria attività. L'attenzione verso specifiche tipologie di veicoli, come i SUV e i mezzi multispazio, è particolarmente evidente tra i titolari di Partita IVA, in particolare le imprese individuali.

Recentemente, è stato osservato un calo delle immatricolazioni di autovetture nel nostro Paese. L'Unione Nazionale Rappresentanti Autoveicoli Esteri (UNRAE) ha evidenziato una discesa dello 0,6% nelle immatricolazioni nel corso dell'anno precedente, un fenomeno che ha interessato specificamente i privati titolari di Partita IVA. Nonostante questo lieve calo, il mercato complessivo non ha subito oscillazioni significative, con poco più di centonovantamila immatricolazioni di autovetture da parte dei titolari di Partita IVA registrate nell'anno 2024. Questo scenario, pur non allarmante, sottolinea l'importanza di analizzare le dinamiche di acquisto e le opportunità offerte dagli incentivi.

La Crescita dell'Elettrico tra i Titolari di Partita IVA

Un aspetto di crescente interesse è l'aumento degli acquisti di auto elettriche da parte dei privati con Partita IVA. Questa tendenza suggerisce una propensione sempre maggiore di lavoratori autonomi e liberi professionisti a orientarsi verso veicoli a zero emissioni. Tale passaggio, probabilmente motivato da una maggiore consapevolezza ambientale, è ulteriormente agevolato da incentivi fiscali specifici per l'acquisto di auto nuove.

I titolari di Partita IVA mostrano una chiara preferenza per alcune categorie di veicoli, come i mezzi multispazio e i SUV, specialmente nel contesto delle imprese individuali. Per i professionisti, la modalità di acquisto più comune risulta essere il leasing.

Deducibilità Fiscale e Detraibilità IVA per i Veicoli Aziendali

Comprendere le implicazioni fiscali legate all'acquisto e alla gestione di un veicolo aziendale è fondamentale per i titolari di Partita IVA. La legislazione attuale prevede specifiche regole per la detraibilità dell'IVA e la deducibilità dei costi.

Deducibilità dei Costi di Acquisto e Gestione

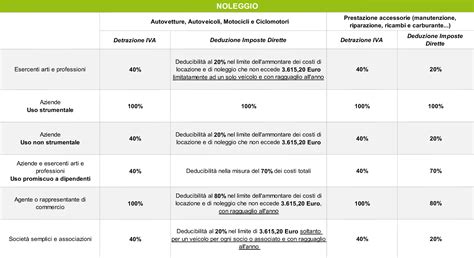

Se un veicolo viene utilizzato sia per scopi personali che aziendali, è prevista una detrazione del 40%. Tuttavia, le percentuali di deducibilità variano in base all'uso effettivo del veicolo e alla categoria professionale del titolare di Partita IVA. Per l'uso promiscuo (comune a professionisti e ditte individuali), la deducibilità è limitata al 20% del costo, con un tetto massimo di €18.075,99.

I costi di acquisto di un veicolo aziendale sono ammortizzabili in cinque anni. Per quanto riguarda le spese di gestione (carburante, manutenzione, assicurazione, bollo), queste sono deducibili nell'anno in cui vengono sostenute. Anche la detraibilità dell'IVA sul costo di acquisto e sulle spese di gestione presenta percentuali variabili.

La scelta del veicolo aziendale non dovrebbe considerare solo le esigenze operative, ma anche i benefici fiscali che possono derivarne.

Esempi di Deducibilità

Per semplificare la comprensione, si possono considerare esempi numerici relativi all'acquisto di un veicolo per le diverse tipologie di utilizzo e soggetti:

- Uso Esclusivo (strumentale all'attività): Se il veicolo è utilizzato esclusivamente per l'attività d'impresa o professionale (ad esempio, un taxi, un'auto a noleggio, o un veicolo utilizzato solo per consegne), la deducibilità dei costi di acquisto e delle spese di gestione è integrale, ovvero al 100%. L'IVA è interamente detraibile.

- Uso Promiscuo (professionisti e ditte individuali): Come menzionato, la deducibilità è limitata al 20% del costo, con un massimale di €18.075,99. La detraibilità dell'IVA è al 40%.

- Uso Promiscuo (agenti o rappresentanti di commercio): Per questa categoria, la deducibilità dei costi è più ampia, arrivando all'80%, con un tetto massimo di €25.822,84. L'IVA è detraibile al 100%.

È importante notare che queste percentuali si riferiscono ai costi deducibili dal reddito imponibile ai fini delle imposte dirette (IRPEF/IRES) e IRAP. Per l'IVA, le regole di detraibilità seguono un percorso distinto.

Incentivi per l'Acquisto di Veicoli Elettrici (Bonus Auto Elettriche)

Il Ministero dell’Ambiente e della Sicurezza Energetica ha implementato misure significative per promuovere la transizione verso una mobilità sostenibile. Il decreto attuativo (D.M. 08/08/2025), pubblicato sulla Gazzetta Ufficiale n. 205 dell’8 settembre 2025, disciplina le modalità di erogazione degli incentivi a fondo perduto per l'acquisto di veicoli elettrici. Questa iniziativa, finanziata con risorse del Piano Nazionale di Ripresa e Resilienza (PNRR), mette a disposizione 597 milioni di euro.

La piattaforma gestita da Sogei per la registrazione delle persone fisiche e delle microimprese è attiva dal 22 ottobre 2025, mentre i concessionari hanno iniziato ad accreditarsi dal 23 settembre 2025. Questo bonus sottolinea l'importanza crescente della transizione verso mezzi a zero emissioni, anche per le microimprese del settore edile e impiantistico, e promuove l'utilizzo di software avanzati per ottimizzare i processi legati all'efficienza energetica e alla sostenibilità.

Chi può richiedere il Bonus Auto Elettriche

Possono richiedere il bonus sia i privati e le persone fisiche, sia le microimprese con meno di 10 persone.

Condizioni di Accesso al Contributo

L'intervento è destinato a soggetti con residenza o sede legale nelle aree urbane funzionali (città con oltre 50.000 abitanti e la loro area di pendolarismo).

Per le persone fisiche, è necessario essere in condizioni di svantaggio economico (ISEE fino o pari a 40.000 euro). Per le imprese, il fatturato o bilancio annuo non deve superare i 2 milioni di euro.

L'agevolazione è riconosciuta a un solo soggetto per nucleo familiare, il quale dovrà essere il primo intestatario del veicolo da rottamare (fino a Euro 5) da almeno 6 mesi. Lo sconto può essere generato a suo favore o a beneficio di un altro membro della famiglia. L'acquisto di un veicolo nuovo deve avvenire contestualmente alla rottamazione di una vettura con motore termico (fino a Euro 5).

Ammontare del Contributo

L'incentivo è differenziato:

- Per le persone fisiche: per l'acquisto di un'auto elettrica (categoria M1), il contributo varia da 9.000 a 11.000 euro in base al valore ISEE. Specificamente, per chi rottama un veicolo Euro 0-5, l'incentivo ammonta a 11.000 euro con ISEE inferiore a 30.000 euro e a 9.000 euro con ISEE tra 30.000 e 40.000 euro.

- Per le microimprese: per l'acquisto di veicoli elettrici commerciali (categorie N1 e N2), è previsto un massimo di 20.000 euro per veicolo, nel limite del 30% del prezzo di acquisto e nel rispetto della normativa "de minimis". Ogni microimpresa ha diritto a un massimo di due bonus. Gli incentivi non possono essere cumulati con altri sostegni per l'acquisto degli stessi mezzi.

Modalità di Erogazione del Bonus

Il contributo è erogato sotto forma di sconto diretto in fase di acquisto. Sarà il venditore a validare il bonus entro 30 giorni dalla sua generazione sulla piattaforma SOGEI. Se non approvato, l'incentivo verrà integralmente riversato nel plafond residuo. La validazione del bonus non potrà avvenire oltre il 30 giugno 2026, data di scadenza del PNRR.

NUOVI INCENTIVI AUTO 2025 | Come Ottenere Tutto l’Ecobonus (senza errori)

Tipologie di Veicoli Acquistabili con l'Incentivo

- Per le persone fisiche: è possibile accedere al bonus per acquistare vetture nuove di categoria M1 (con almeno 4 ruote e al massimo 8 posti a sedere oltre a quello del conducente), completamente elettriche (BEV, alimentate con batterie ricaricabili) e con un prezzo pari o inferiore a 35.000 euro (IVA e optional esclusi, come da listino ufficiale della casa produttrice). Per "veicolo nuovo" si intende esclusivamente un veicolo elettrico a batteria che non sia mai stato immatricolato, né in Italia né in altri Paesi.

- Per le microimprese: è possibile attivare lo sconto per acquistare al massimo due nuovi veicoli commerciali con alimentazione esclusivamente elettrica di categoria N1 (destinati al trasporto merci con massa massima non superiore a 3,5 tonnellate) o N2 (destinati al trasporto merci con massa massima compresa tra 3,5 tonnellate e 12 tonnellate).

Veicoli di Categoria N1

Sono classificati nella categoria N1 camion e furgoni destinati al trasporto di merci. Si tratta di veicoli commerciali con massa massima inferiore alle 3,5 tonnellate e con la cabina incorporata nel mezzo. Per legge, dispongono di una protezione rinforzata tra la cabina degli occupanti e il vano delle merci. I furgoni sono veicoli non soggetti alle limitazioni riguardanti il traffico dei mezzi pesanti e sono quindi particolarmente adatti a circolare nei centri urbani. Per guidare questo tipo di camion è sufficiente la patente B.

Rientrano nella categoria N1 i veicoli comunemente chiamati furgoni leggeri, autocarri e pick-up a cabina singola e a cabina doppia (come la Fiat Ducato o il Ford Transit) che possono essere utilizzati per "uso proprio" (ad esempio, artigiani, commercianti o anche un privato). Nel primo caso, il veicolo dispone di soli due posti a sedere per privilegiare il trasporto di merci; nel secondo caso, il veicolo è dotato di un cassone ridotto e di quattro o cinque posti a sedere. Diverse auto e SUV sono omologabili come autocarro N1. Questi sono molto usati nell’edilizia e nel giardinaggio perché permettono di trasportare gli operai e le attrezzature di base. Inoltre, il cassone può essere ricoperto con un telo impermeabile e protettivo.

Veicoli di Categoria N2

I veicoli della categoria N2 sono progettati per il trasporto di merci con una massa massima superiore a 3,5 tonnellate ma non superiore a 12 tonnellate. Esempi di veicoli N2 includono furgoni, camion e mezzi con rimorchio leggero. Per guidare un veicolo N2 è necessaria la patente di categoria C, C1 ed E.

Come richiedere il Bonus Auto Elettriche

Le richieste vanno inoltrate tramite una piattaforma informatica dedicata, sviluppata da Sogei. Questa piattaforma consente la registrazione dei beneficiari, dei venditori aderenti all'iniziativa e la generazione dei bonus.

La piattaforma gestita da Sogei per la registrazione delle persone fisiche e delle microimprese è attiva dal 22 ottobre 2025, mentre i concessionari hanno potuto iniziare ad accreditarsi dal 23 settembre 2025. L'apertura della piattaforma per i soggetti interessati all'acquisto è avvenuta in un momento successivo, comunicata dal MASE con apposito avviso per assicurare pari opportunità.

Documentazione necessaria per il Bonus Auto Elettriche

Per attivare il bonus sulla piattaforma, la persona fisica dovrà:

- Inserire la dichiarazione sostitutiva di autocertificazione che attesti la residenza in un'area urbana funzionale (FUA).

- Indicare se il bonus sarà generato a suo favore o è destinato a un altro componente maggiorenne dello stesso nucleo familiare.

Per accedere al contributo, la microimpresa è tenuta a:

- Registrare sulla piattaforma la dichiarazione sostitutiva di autocertificazione che attesti di essere regolarmente costituita e iscritta come attiva nel registro delle imprese, di essere nel pieno e libero esercizio dei propri diritti (non soggetta a procedure concorsuali o fallimento), di avere meno di 10 dipendenti, di disporre di un fatturato o bilancio annuo non superiore a 2 milioni di euro, e di essere in regola con gli obblighi contributivi e fiscali.

- Indicare l'importo complessivo degli aiuti de minimis ricevuti nei 36 mesi precedenti la registrazione e di non rientrare nelle imprese escluse dai regolamenti de minimis.

Sia i privati che le imprese devono inoltre indicare la targa del veicolo da rottamare (di cui devono essere primi intestatari da almeno 6 mesi).

Cosa si intende per Veicolo Nuovo ai fini dell'incentivo

Per "veicolo nuovo" si intende esclusivamente un veicolo elettrico a batteria che non sia mai stato immatricolato, né in Italia né in altri Paesi. L'immatricolazione rappresenta infatti l'atto amministrativo e giuridico che autorizza il veicolo alla circolazione e ne segna l'inizio della vita legale. Fino al compimento di tale atto, il veicolo mantiene la qualifica di "nuovo di fabbrica".

Prezzo di Acquisto dei Veicoli M1 ai fini dell'incentivo

Il prezzo di acquisto, come definito dall'articolo 3 del D.M. 08/08/2025, è da intendersi così come risultante dai listini dei prezzi ufficiali delle case automobilistiche produttrici, ovvero al netto di:

- IVA

- Eventuali optional e allestimenti

- Imposta Provinciale di Trascrizione (IPT)

- Diritti di immatricolazione e altri oneri amministrativi

- Emolumenti per l'iscrizione al Pubblico Registro Automobilistico (PRA)

- Imposta di bollo

Requisiti per i Veicoli da Rottamare

L'articolo 3 del D.M. 08/08/2025 prevede che ogni contributo per l'acquisto di ogni singolo veicolo sia subordinato alla rottamazione di un veicolo della medesima categoria omologato in una classe fino a Euro 5. Rientrano tra i veicoli ammissibili alla rottamazione le autovetture (categoria M1) e i veicoli commerciali leggeri (categoria N1) con omologazione fino a Euro 5, e i veicoli commerciali pesanti (categoria N2) con omologazione fino a Euro 5.

Aree Urbane Funzionali (FUA)

Gli incentivi sono concessi esclusivamente ai cittadini residenti in un'area urbana funzionale (FUA) e alle microimprese con sede legale in un'area urbana funzionale (FUA), nel rispetto dei requisiti di cui all'art. 3 del D.M. 08/08/2025.

La FUA è costituita da una città/city (definizione del Reg. di esecuzione 2019/1130) e dalla sua zona di pendolarismo. La definizione di città/city, secondo le linee guida e i parametri definiti da Eurostat e secondo i regolamenti: Regolamento (UE) 2017/2391 e Regolamento di esecuzione (UE) 2019/1130, è volta a superare un concetto unicamente amministrativo di città per svilupparne uno fondato sulla concentrazione della popolazione sul territorio.

La concentrazione della popolazione sul territorio viene misurata con i dati del censimento della popolazione per griglia regolare. La griglia è rappresentata da una maglia di celle da 1km² che, sovra-imposta al territorio, permette di calcolare la densità di popolazione in modo confrontabile. Un insieme di celle contigue della griglia regolare, ciascuna con una densità di popolazione di almeno 1.500 abitanti per km² e con almeno 50.000 abitanti complessivi, costituisce un agglomerato ad alta densità. Tale agglomerato viene identificato e associato al comune nell'ambito del cui territorio ricade. Una città/city è il comune, o l'insieme di comuni, per i quali almeno il 50% della popolazione ricade in un agglomerato ad alta densità. Pertanto, perché un comune sia identificato come città/city è necessario che siano rispettati due requisiti: 1. nel territorio del comune siano presenti uno o più agglomerati di celle della griglia ad alta densità che nel complesso includano almeno 50mila abitanti e 2. la popolazione che risiede in tale/i agglomerato/i sia pari ad almeno il 50% della popolazione totale del comune.

L'altra parte costituente la FUA, la zona di pendolarismo, è l'insieme dei comuni contigui nei quali una quota maggiore o uguale al 15% di pendolari (sul totale dei pendolari residenti nel comune) si rechi giornalmente per lavoro nella città/city di riferimento. Per la definizione dei confini della zona di pendolarismo deve essere garantito il principio di contiguità tra i comuni dell'area, ovvero sono esclusi dalla FUA comuni non contigui ad essa, anche se presentano un pendolarismo verso la città/city pari o superiore alla soglia stabilita dal regolamento.

L'elenco delle aree urbane funzionali (FUA) richiamato dal D.M. 08/08/2025 è quello pubblicato da ISTAT e vigente dal momento della pubblicazione del decreto stesso sulla Gazzetta Ufficiale avvenuta in data 8 settembre 2025. Le FUA costituiscono una classificazione di tipo statistico che l'Istat produce e aggiorna periodicamente secondo le linee guida e i parametri definiti da Eurostat e secondo i regolamenti: Regolamento (UE) 2017/2391 e Regolamento di esecuzione (UE) 2019/1130. L'aggiornamento è inoltre condizionato dalla disponibilità di ulteriori fonti informative aggiornate, come la matrice del pendolarismo.

Ecobonus Auto e Altri Incentivi (2024)

Accanto agli incentivi specifici per i veicoli elettrici, continua nel 2024 la possibilità di usufruire degli incentivi statali per le auto elettriche, grazie al rifinanziamento dell'Ecobonus auto da parte del governo. Il fondo per il settore automotive ha una dotazione di 1 miliardo di euro per l'anno in corso. Questi bonus, validi su acquisti effettuati dal 25 maggio 2024 al 31 dicembre 2024, si differenziano in base alla classe ambientale del veicolo da rottamare, includendo anche motorizzazioni Euro 5.

Se gli incentivi maggiori sono destinati all'elettrificazione totale, non sono ovviamente previsti bonus solo per le auto elettriche, ma anche per i veicoli ibridi plug-in e le macchine endotermiche a basse emissioni. Questo perché l'obiettivo è quello di agevolare il più possibile questa fase di transizione verso la mobilità sostenibile, garantendo anche un supporto adeguato all'indotto dell'industria automobilistica italiana.

Veicoli Elettrici e Ibridi Plug-in (Ecobonus 2024)

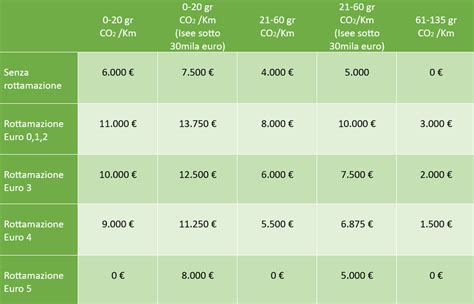

- Emissioni 0-20 g/km di CO2: Contributo di 6.000 euro, aumentabile fino a 11.000 euro con rottamazione.

- Emissioni 21-60 g/km di CO2: Contributo di 4.000 euro, aumentabile fino a 8.000 euro con rottamazione.

- Emissioni 61-135 g/km di CO2: Contributo di 3.000 euro con rottamazione.

Incentivi per Veicoli Commerciali (Ecobonus 2024)

- Veicoli BEV e FCEV: Contributi fino a 18.000 euro con rottamazione.

- Alimentazioni alternative (CNG-GPL, ibrido): Contributi variabili da 1.500 a 5.500 euro con rottamazione.

- Alimentazioni tradizionali: Contributi variabili da 1.000 a 4.500 euro con rottamazione.

Incentivi per Veicoli Usati e Noleggio a Lungo Termine (Ecobonus 2024)

- Veicoli Usati: Contributo di 2.000 euro con rottamazione di un'auto fino a Euro 4 e per l'acquisto di veicoli usati Euro 6 con emissioni fino a 160g/km CO2 (categoria M1).

- Noleggio a Lungo Termine: I contributi sui contratti potranno essere possibili in presenza di almeno 3 anni stipulati da persone fisiche per veicoli fino a 135 g/Km di CO2.

Incentivi per Moto e Scooter (Ecobonus 2024)

- Veicoli Elettrici: Contributo del 30% sul prezzo di acquisto fino a un massimo di 3.000 euro. Se viene rottamato un veicolo da Euro 0 a Euro 3, il contributo sale al 40% fino a un massimo di 4.000 euro.

- Veicoli Termici: Contributo fino a 2.500 euro per veicoli termici fino a Euro 5, con la condizione che il venditore applichi uno sconto aggiuntivo di almeno il 5%. Questo incentivo è applicabile solo a fronte della rottamazione di un veicolo da Euro 0 a Euro 3.

Limiti degli Incentivi e Altre Misure a Sostegno

Gli incentivi per i veicoli elettrici tendono a terminare rapidamente, dato che le risorse previste sono limitate rispetto alla potenziale platea di interessati. Negli anni passati, alcune regioni e comuni hanno offerto ulteriori agevolazioni, ma per il momento non sono state annunciate iniziative simili anche nel 2024.

Rimangono attive altre misure a sostegno della mobilità green, come l'esenzione dal pagamento del bollo auto di 3 anni per le macchine ibride e di 5 anni per i veicoli elettrici. Per un titolare di Partita IVA, è cruciale valutare tutte le opzioni disponibili per trovare il giusto compromesso tra le esigenze di mobilità e la necessità di adottare soluzioni a basse emissioni.

Acquisto Tradizionale o Noleggio a Lungo Termine per le Partite IVA

L'acquisto di un veicolo rappresenta un investimento considerevole, anche con gli incentivi, specialmente per i veicoli green, dato che il passaggio agli autoveicoli elettrici e ibridi comporta costi elevati. Tuttavia, esistono soluzioni più accessibili e versatili come il noleggio a lungo termine di auto elettriche, una forma di mobilità flessibile e spesso conveniente per i titolari di Partita IVA.

Il noleggio a lungo termine può sostituire l'acquisto in tutte le sue burocrazie e nel suo peso economico, offrendo vantaggi quali la possibilità di non sostenere un investimento iniziale elevato, la certezza dei costi mensili (che includono spesso assicurazione, manutenzione e bollo), e la flessibilità di cambiare veicolo al termine del contratto. Questa opzione può essere particolarmente vantaggiosa per chi desidera evitare gli oneri della proprietà e beneficiare di un parco auto sempre aggiornato.

L'acquisto tradizionale, invece, permette all'acquirente di diventare proprietario del veicolo, che viene iscritto nell'attivo e può essere ammortizzato, beneficiando, al ricorrere di determinati presupposti, del superammortamento oppure del nuovo credito d'imposta per investimenti in beni strumentali. La trattazione precedente ha approfondito le implicazioni ai fini delle imposte sui redditi, IRAP e IVA, legate all'acquisto di autoveicoli nuovi e usati da parte di imprese, professionisti e agenti o rappresentanti di commercio, con una deducibilità fiscale dei veicoli aziendali che varia in base all'uso: integrale se strumentali o adibiti a uso pubblico, limitata altrimenti. Le agevolazioni per le partite IVA che comprano elettrico sono un fattore significativo in questa scelta.