L'economia globale ed europea si trovano ad affrontare una combinazione di rischi noti a cui si sommano nuove incertezze. Emergono nuovi elementi d’incertezza, mentre restano irrisolti quelli già esistenti. Il livello di incertezza nell’ultimo decennio è strutturalmente più elevato rispetto a quello precedente. Dopo il picco del 2020 legato alla pandemia da Coronavirus, il grado di incertezza era temporaneamente calato, per tornare a risalire già due anni dopo con lo scoppio della guerra in Ucraina. Più di recente l’incertezza ha subito un nuovo rialzo, seppure più contenuto, legato al dubbio sull’esito delle elezioni negli USA. L’attesa per l’insediamento della nuova amministrazione USA, il rischio di un rallentamento dell’economia cinese e le dinamiche politiche in Francia e Germania acuiscono le fragilità del quadro di riferimento. I fattori geopolitici continuano a pesare significativamente, rendendo da tempo impossibile operare in un clima di “business as usual”.

Il Contesto Economico Globale: Sfide e Resilienza

Le tensioni USA-Cina hanno già prodotto risultati tangibili in termini di maggiore distacco delle filiere europee oltre che statunitensi da quelle cinesi. Se nell’immediato l’impatto è stato limitato per l’Italia data l’esposizione relativamente bassa delle sue imprese esportatrici sul mercato cinese, effetti indiretti sono inevitabili a causa del freno che il decoupling comporta per l’economia tedesca, già ferita dai rincari energetici a seguito dell’invasione russa dell’Ucraina. L’indebolimento dei fondamentali economici è aggravato dalle fragilità politiche che si stanno manifestando oltre che in Germania, anche in Francia. In Germania il Cancelliere Scholz ha già perso malamente la fiducia del Bundestag e il Paese si avvia verso elezioni anticipate nel 2025. Anche la Francia potrebbe dover ricorrere a elezioni anticipate nel 2025 per far fronte all’instabilità del Governo in carica. Insieme agli effetti dei numerosi shock sopra elencati vanno considerati quelli prodotti dalle tendenze di lungo periodo, come la digitalizzazione e i cambiamenti climatici. Le imprese, infatti, si trovano a dover innovare di continuo sia per tenere il passo con il progresso tecnologico, sia per l’adozione di strategie di produzione sempre più sostenibili.

Nonostante questo scenario complesso, l’economia globale rimane resiliente, mostrando una notevole eterogeneità tra paesi e settori. Si prevede che la crescita del PIL globale si rafforzerà leggermente al 3,3% nel 2025 e rimarrà stabile a questo livello fino al 2026. L’inflazione continua a moderarsi e la componente “core” rientra ormai negli obiettivi delle banche centrali per la maggior parte delle economie. Anche la tensione sul mercato del lavoro si è allentata, seppure i tassi di disoccupazione rimangano generalmente pari o prossimi ai minimi storici. Tuttavia, i rischi geopolitici, economici e ambientali gettano un’ombra su quello che altrimenti sarebbe uno scenario centrale relativamente positivo, sottolineando l’importanza strategica degli investimenti in ricerca e sviluppo per mantenere la competitività.

L'Automotive e la Manifattura Italiana: ACT come Leva di Competitività

Nell’affrontare lo scenario internazionale, l’Italia può contare sulle esportazioni a elevata sofisticazione di beni strumentali. In particolare, su quelli che si distinguono per l’alta intensità di automazione, creatività e tecnologia (ACT). ACT comprende 225 categorie di prodotto che si articolano in 12 comparti legati alla produzione di macchinari e accomunate soprattutto dall’elevato grado di precisione, da una presenza dell’elettronica sempre più pervasiva rispetto alla parte meccanica, dall’agilità nell’adottare soluzioni su misura e da un crescente contenuto di servizi nell’offerta di vendita.

Le esportazioni di beni ACT frenano nella prima metà del 2024, rispetto alla buona performance del 2023. Nonostante l’elevato grado di incertezza, nel 2023 le aziende italiane del settore dei macchinari industriali ACT hanno registrato una crescita annuale a prezzi correnti del 7% rispetto al 2022, anno che a sua volta aveva segnato un forte rialzo (+9,4%). I risultati preliminari dei primi sette mesi dell’anno indicano che il 2024 rappresenta un anno di stallo per l’export dei macchinari, soprattutto per l’importante componente che si rivolge al mercato europeo. Le esportazioni di macchinari dirette verso il Nord America e il Medio Oriente hanno continuato a crescere, con incrementi rispettivamente del +2,7% e del +10,5% rispetto all’anno precedente. Al contrario, l’Asia orientale e l’Europa mostrano segnali di rallentamento, con cali rispettivamente del -6,3% e del -2,5%. La crescente competizione nei settori tecnologici e industriali a livello globale rende centrale per le imprese italiane riorientare le loro strategie commerciali, puntando a consolidare la presenza nei mercati più dinamici e a diversificare le aree di esportazione per ridurre i rischi legati alla concentrazione geografica.

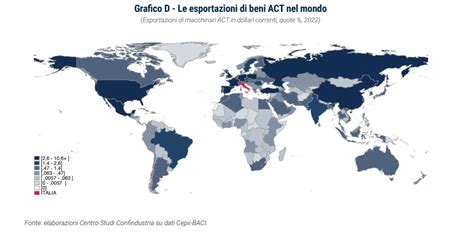

L’Italia è tra i primi paesi per quota di mercato delle esportazioni di macchinari ACT. Nel 2022 l’Italia si è posizionata quarta, dietro Cina, Germania e Giappone. Stati Uniti e Germania da soli assorbono poco meno di un quarto dei macchinari italiani. I principali importatori di macchinari ACT sono rappresentati da Stati Uniti (12%), Germania (10,3%), Cina (6,4%), Francia (6%) e Spagna (4%). Questi cinque paesi assorbono più di un terzo delle esportazioni italiane di macchinari ACT, con una quota complessiva del 38,6%. L’export ACT vale 32,1 miliardi di euro. Il valore delle esportazioni di macchinari italiani ACT nel mondo può essere diviso per mercati di destinazione. Quelli ad avere maggior peso nell’export delle eccellenze italiane ACT sono i mercati avanzati, che ne assorbono più di 21,6 miliardi di euro. Il valore delle esportazioni nei mercati emergenti è invece più limitato e registra 10,5 miliardi di euro. L’export di ACT è cresciuto in particolar modo nelle Americhe, tanto nel Nord quanto in America Latina e nei Caraibi, destinazioni che hanno registrato la crescita maggiore nel corso degli ultimi anni.

Il Messico come Hub per Manifattura Avanzata e Automotive: Un Ponte tra le Americhe

I nuovi equilibri internazionali riportano al centro l’America Latina nelle filiere internazionali. L’area dell’America Latina e Caraibi (ALC) negli ultimi anni sembra aver intrapreso una strada virtuosa di crescita e sviluppo. Secondo le stime della Banca Mondiale, nel 2024 il tasso di crescita del PIL dell’area ALC è atteso intorno al +1,9%, e la previsione per il 2025 è di un +2,6%. Le prospettive di sviluppo potrebbero essere ulteriormente rafforzate dalle tendenze di nearshoring o friendshoring in atto negli USA. Tali politiche potrebbero infatti rappresentare un’opportunità per i paesi dell’ALC di attrarre attività produttive sul proprio territorio alla luce del vantaggio competitivo dovuto alla vicinanza geografica con gli Stati Uniti.

In questo quadro, risulta fondamentale per l’Italia caratterizzarsi come un partner commerciale forte e credibile nella regione, e in parte sembra già aver intrapreso la giusta strada. Il peso dell’area ALC sul totale dell’export complessivo italiano si è attestato nel 2023 al 3,1%, per un valore di intorno ai 19,3 miliardi di euro, registrando un tasso di crescita medio annuo (CAGR) del 3,6% dal 2014. I principali partner commerciali risultano essere il Messico con una quota nel 2023 del 32,9% e il Brasile con una quota del 28,2%.

Il Messico si posiziona al primo posto come principale mercato di sbocco per i beni ACT nell’area ALC (45,1%), catturando circa il 90% dell’export mondiale di beni ACT nell’area latino-caraibica, insieme ad altre sei economie: Brasile, Argentina, Cile, Colombia e Perù. L’economia centro-americana risulta il principale importatore di macchinari dell’area anche a livello mondiale. Il Messico è peraltro l’economia più aperta tra le principali dell’area: l’interscambio commerciale rappresenta infatti l’88% del PIL. La principale leva è sicuramente la vicinanza con il vicino mercato statunitense, ma non è l’unica. La manifattura messicana è particolarmente diversificata, soprattutto se paragonata a quella di molti peer dell’area. Pur essendo formalmente ancora etichettato come emergente, il Paese è di fatto un’economia avanzata dal punto di vista della diversificazione produttiva. Peraltro, la forza lavoro operante nel tessuto produttivo locale è ben istruita, qualificata e disponibile a costi relativamente competitivi. Le molteplici politiche attuate dal Governo per promuovere lo sviluppo industriale multisettoriale e attrarre investimenti nei settori ad alta tecnologia hanno creato un ambiente imprenditoriale favorevole, rendendo il Messico un attore globale nella produzione di beni complessi e ad alto valore aggiunto.

L’industria automobilistica rimane una pietra miliare della produzione messicana, ma non è più l’unico settore su cui punta il Paese. Negli ultimi anni, in particolare, il Messico è emerso come un hub per la produzione ad alta tecnologia: settori come l’aerospaziale, i dispositivi medici e l’elettronica hanno visto una crescita significativa, contribuendo ad espandere la base manifatturiera del Paese e ad attrarre investimenti esteri.

L’Italia è già impegnata nel promuovere l’industrializzazione dei Paesi ALC ma ci sono margini per rafforzare la cooperazione. Le imprese italiane sono già coinvolte in progetti volti a rafforzare lo sviluppo tecnologico nell’area. In tal senso, sono sicuramente degni d’attenzione i Centri Tecnologici creati in America Latina, anche grazie al contributo delle Associazioni del Sistema di Confindustria, che costituiscono un vettore d’entrata nei mercati della regione della tecnologia italiana, offrendo formazione per l’uso di quest’ultima e un supporto di qualità allo sviluppo industriale dei paesi ricettori. Esempi di questi sono il CESAT (centro tecnico per l’industria delle materie plastiche e della gomma) nello stato di Puebla e il CIMMATH (centro d’innovazione italiano-messicano per la manifattura ad alta tecnologia) nello stato di Hidalgo, entrambi in Messico.

Risultati più significativi in termini di internazionalizzazione delle nostre imprese potrebbero derivare anche da una maggior partecipazione a programmi di cooperazione internazionale, nei quali la partecipazione italiana risulta ancora debole. Tra i bandi di gara indetti dalla Banca Interamericana di Sviluppo (IDB), per esempio, si osserva che a fronte degli oltre 33 miliardi di dollari stanziati negli ultimi 10 anni dall’istituto, le aziende italiane si sono aggiudicate appena 90 gare, per un ammontare di soli 203 milioni di dollari, valori corrispondenti a meno dell’1% del totale, di cui in gran maggioranza facenti capo al settore “consulenza ingegneristica”. Peraltro, osservando la natura dei bandi messi a gara dalla Banca si evince che molti Paesi della regione sono interessati da progetti per la cui realizzazione sarebbe necessaria l’importazione di macchinari e tecnologia italiani.

Come lo fanno? Industria automobilistica in Messico

L'Aerospazio: Verso lo Spazio 4.0 e la Difesa Strategica

Il settore aerospaziale si trova nel pieno della quarta rivoluzione industriale, lo Spazio 4.0. Ad oggi gli sforzi dei principali player sono infatti concentrati sull’accessibilità economica per poter permettere lo sviluppo della Space Economy, in particolare attraverso nuove infrastrutture di terra (basi di lancio, spazioporti). Queste infrastrutture non sono solo punti di partenza dei lanciatori, ma offrono servizi di ingegneria, di logistica, di recupero e ricondizionamento, e di supporto operativo. Come noto, gli investimenti necessari nel settore aerospaziale sono alti, ci sono aspetti normativi complessi, e bisogna far fronte alla volatilità del mercato per raggiungere risultati positivi nel medio-lungo termine. Per contro, le ricadute positive vanno ben oltre i confini della stessa industria spaziale, mostrandosi un settore che incoraggia il progresso.

Di particolare interesse è il segmento delle tecnologie delle telecomunicazioni via satellite che ad oggi funge da complemento delle reti terrestri (cavo, fibra, rame, FWA, 5G). Le tecnologie di Osservazione della Terra (EO) e di navigazione satellitare (GNSS) possono essere utilizzate per ottimizzare l'irrigazione, l’uso di fertilizzanti e di pesticidi. Da immagini satellitari, inoltre, si possono ricavare gli indici di vegetazione e riflettanza identificando lo stress e le caratteristiche fisiche delle piante. Non solo satelliti, ma anche droni (supportati da reti di geolocalizzazione satellitare) sono impiegati per supportare l’agricoltura di precisione. Altre tecnologie innovative di contatto con la space economy sono ad esempio il taxi aereo e le tecnologie di indoor positioning, il primo progettato per decollare e atterrare verticalmente, mentre i secondi intervengono nei nodi di trasporto come aeroporti, stazioni ferroviarie e terminal di autobus. In alcuni Stati sono state definite delle zone dove potranno circolare veicoli a guida autonoma e veicoli a mobilità aerea. Nel settore del turismo i Geographic Information Systems (GIS) abilitano la creazione di mappe dinamiche che riportano in tempo reale dati quali qualità dell’aria, profondità del manto nevoso, ed eventi atmosferici in atto. Interessanti sviluppi in campo medico riguardano le sfide fisiche che gli astronauti devono affrontare nell’habitat spaziale, l’assenza di gravità per esempio provoca la perdita di massa ossea.

La Divisione IMI Corporate & Investment Banking di Intesa Sanpaolo ha sempre seguito, fin dagli inizi, l’evolversi della Space Economy. In Italia, il settore aerospaziale è un comparto strategico, ad alto contenuto tecnologico e innovativo. La Lombardia rappresenta uno dei principali poli aerospaziali europei, con un ecosistema industriale composto da centinaia di imprese e migliaia di addetti. Il settore genera un valore economico significativo e una quota rilevante dell’export nazionale: nel 2024 si parlava di 6,3 miliardi di euro di fatturato annuo e un export dal valore di circa 1 miliardo, pari a circa un quarto dell’export nazionale di settore. La Regione esprime eccellenze lungo tutta la filiera: produzione aeronautica, sistemi avionici, componentistica avanzata, propulsione, materiali innovativi e tecnologie spaziali.

Il settore aerospaziale è in costante ricerca di talenti, di professionalità con competenze specifiche in area STEM. Nei prossimi anni offrirà numerose opportunità professionali. Accanto agli ingegneri (aerospaziali, meccanici, elettronici, informatici), sono fondamentali tecnici di produzione, specialisti della qualità, esperti di supply chain, project manager, figure HR, professionisti della finanza e dell’innovazione. Molti giovani vedono lo spazio e l’aeronautica come settori affascinanti ma difficilmente raggiungibili. L’orientamento delle nuove generazioni verso le professioni dell’aerospazio è cruciale. Si tratta di incontri pensati per gli studenti delle scuole secondarie di secondo grado, in particolare delle classi terze, quarte e quinte. L’iniziativa prevede interventi di manager, ingegneri e professionisti del settore che raccontano le proprie esperienze e illustrano le opportunità offerte dal comparto. Nei prossimi anni diventeranno sempre più centrali le figure che si collocano all’incrocio tra aerospazio, tecnologie digitali e nuovi modelli di business, come ingegneri di sistemi, software e avionica, specialisti di dati e Intelligenza Artificiale, esperti di telecomunicazioni satellitari e osservazione della Terra, professionisti della cybersecurity e dei materiali avanzati, project manager per programmi complessi e figure capaci di trasformare la tecnologia in servizi.

In Italia, in misura maggiore rispetto ad altri Paesi, il dato di chi si iscrive a un corso di laurea STEM è ancora molto basso, soprattutto per quanto riguarda le ragazze. Il divario di genere nelle discipline STEM nasce già nei percorsi formativi e inevitabilmente si riflette anche nel mondo del lavoro. Tuttavia, il settore aerospaziale ha sempre più bisogno di competenze e sta lavorando per rendere queste carriere più accessibili e attrattive anche per le ragazze. Il rapporto con il mondo della formazione è fondamentale. È importante rafforzare l’orientamento già durante le scuole superiori, promuovere laboratori, project work e collaborazioni con le imprese e valorizzare anche i percorsi tecnici e professionalizzanti. L’aerospazio è uno dei settori più avanzati dal punto di vista tecnologico e rappresenta un’opportunità concreta per valorizzare competenze altamente qualificate nel nostro Paese.

Tendenze e Investimenti nel Mercato Aerospaziale e della Difesa Europeo

Il mercato aerospaziale e della difesa in Europa è modellato da diverse forze trainanti e sfide. L’aumento degli stanziamenti di bilancio per il Fondo di difesa dell’UE e per la bussola strategica (+1.2% CAGR previsto) sta finanziando progetti transfrontalieri per carri armati di nuova generazione, intercettori ipersonici e comunicazioni satellitari sicure. L’iniziativa Strategic Compass prevede una capacità di dispiegamento rapido, richiedendo reti di comando e controllo (C2) interoperabili. La collaborazione multinazionale sta accelerando, con joint venture come KNDS che prototipano sistemi di combattimento terrestri avanzati. La priorità al duplice uso sta guidando lo sviluppo di sistemi basati sull’intelligenza artificiale e sulla logistica autonoma.

L'aviazione a impatto climatico zero e i mandati SAF (Sustainable Aviation Fuels) guidano gli investimenti in ricerca e sviluppo aerospaziale (+0.9% CAGR previsto). ReFuelEU Aviation impone requisiti stringenti sull’uso di SAF, spingendo aziende come Airbus e Safran a investire nella propulsione a idrogeno e in motori più efficienti. La convergenza delle flotte civili e militari verso tecnologie a basse emissioni di carbonio crea un potenziale di crescita a lungo termine.

Il conflitto in Ucraina accelera la domanda di munizioni e sistemi di difesa terrestri (+1.5% CAGR previsto). La spesa giornaliera per l’artiglieria ha esaurito le scorte NATO, portando a un aumento della produzione di munizioni in Europa. Gli ordini per jammer anti-drone e radar passivi sono triplicati, sottolineando una svolta verso architetture di difesa aerea a più livelli.

L’espansione dell’ecosistema europeo di piccoli lanci commerciali (+0.7% CAGR previsto) vede la crescita di operatori come Ariane 6 e micro-lanciatori finanziati da venture capital, che spingono la curva dei costi verso il basso. L’aumento della cadenza di lancio stimola nuove costellazioni di osservazione della Terra e di comunicazione.

L’adozione dell’ingegneria digitale e dell’MBSE (Model-Based Systems Engineering) (+0.8% CAGR previsto) mira a ridurre i costi del ciclo di vita dei programmi, mentre i programmi pilota di corridoi per la mobilità aerea urbana promuovono il trasporto aereo di nuova generazione (+0.5% CAGR previsto).

Tuttavia, il mercato affronta anche restrizioni significative. La vulnerabilità della catena di fornitura di materiali critici come titanio e terre rare (-0.8% CAGR) rappresenta una minaccia, data la dipendenza da fornitori esterni e le tensioni geopolitiche. La persistente carenza di competenze nell’ingegneria avionica e della propulsione (-0.6% CAGR) limita la produttività e potrebbe costringere a delocalizzare attività. Severe normative sul rumore e sulle emissioni prolungano i tempi di certificazione civile (-0.7% CAGR), mentre quadri frammentati di controllo delle esportazioni limitano i programmi multinazionali (-0.5% CAGR).

Investimenti Strategici e Sviluppo Tecnologico: Un Futuro Interconnesso

Il mercato aerospaziale e della difesa è dominato dalla difesa, che ha rappresentato il 68.75% delle entrate nel 2025, grazie al ripristino degli inventari governativi e all'aumento della prontezza operativa. Il settore spaziale, sebbene parta da una base ridotta, sta crescendo rapidamente grazie a iniziative come IRIS² e le costellazioni commerciali di osservazione della Terra. L’aviazione commerciale si sta riprendendo, ma i persistenti colli di bottiglia nella catena di approvvigionamento influenzano le consegne.

Le piattaforme generano la maggior parte del fatturato, ma i sistemi (software, radar, guerra elettronica) si espandono più rapidamente, riflettendo l'adozione di architetture aperte e l'ammodernamento delle infrastrutture digitali. I componenti software, digitali e di propulsione sono aree chiave di crescita, con un focus su sistemi scalabili e a rapido aggiornamento.

I canali OEM (Original Equipment Manufacturer) persistono, ma la crescita del retrofit e degli upgrade sta accelerando, supportata dall'avionica ad architettura aperta e dalla gestione dell'obsolescenza. L'analisi dei gemelli digitali consentirà una manutenzione predittiva, prolungando la vita utile delle cellule.

Dal punto di vista geografico, la Russia mantiene una quota di fatturato significativa nel settore della difesa, nonostante le sanzioni, evidenziando una biforcazione geopolitica. La Spagna è l'area in più rapida crescita, grazie alla partecipazione a programmi come il Future Combat Air System (FCAS). Il mercato asiatico è in crescita, con la Cina e l'India che modernizzano le loro forze di difesa e sviluppano servizi di aviazione civile.

L'industria aerospaziale e quella della difesa comportano elevati livelli di spesa verso la ricerca, lo sviluppo e la produzione, riflettendo un'elevata intensità di capitale. La crescente richiesta di esplorazione spaziale e il crescente numero di satelliti stanno guidando il mercato. Potenziali nuovi mercati emergono nei servizi satellitari per le agenzie governative e nel turismo spaziale per gli investitori privati. Una questione chiave per il futuro è la tecnologia sostenibile, con una pressione crescente verso dispositivi più rispettosi dell'ambiente, soprattutto nell'aviazione commerciale con il suo elevato livello di emissioni di CO2.

Il Nord America è la regione in più rapida crescita in questo mercato, trainato da un marcato aumento dei budget per la difesa, innovazione tecnologica e programmi spaziali. Il mercato dell'aerospazio e della difesa in Europa sta progredendo grazie alla cooperazione regionale, alla sostenibilità e alle tecnologie di difesa all'avanguardia.

In sintesi, l'integrazione tra settori come l'automotive e l'aerospaziale, guidata da investimenti mirati in ricerca e sviluppo, digitalizzazione e sostenibilità, è fondamentale per navigare le complessità dello scenario globale attuale e futuro. La capacità di adattamento, l'innovazione continua e la collaborazione internazionale saranno determinanti per cogliere le opportunità emergenti e mitigare i rischi, assicurando una traiettoria di crescita sostenibile e competitiva.